هفته گذشته، ماه آگوست در حالی آخرین روزهای خود را سپری کرد که داوجونز به رکوردهای جدید رسید، نزدک و S&P500 هر دو پس از آنکه شرکت انویدیا (Nvidia) نتوانست آنچنان که باید انتظارات را برآورده کند، افت کردند.

در روزهای هفته پیش رو بار دیگر توجهات به دادههای اقتصادی ایالات متحده معطوف خواهد شد، چرا که نتایج این دادهها میتواند به نوعی تعیین کننده خط و مشی دلار برای ماههای آتی باشد. گزارش اشتغال NFP در روز جمعه و نتایج PMI های موسسه ISM در روزهای سهشنبه و پنجشنبه کلیدیترین دادههای این هفته در سشن ایالات متحده هستند. دادههای احتمالا قویتر این هفته برای ماه آگوست، میتواند انتظارات کاهش شدید نرخ بهره توسط فدرال رزرو را بیشتر کند.

جلسه بانک مرکزی کانادا در روز چهارشنبه برای تعیین نرخ بهره و انتشار ارقام تولید ناخالص داخلی (GDP) استرالیا برای سه ماهه دوم سال 2024 از دیگر رویدادهای عمدهای هستند که توجهات را به سمت خود جلب خواهند کرد.

آخرین تحلیل اونس جهانی

تحلیل فاندامنتال و تکنیکال

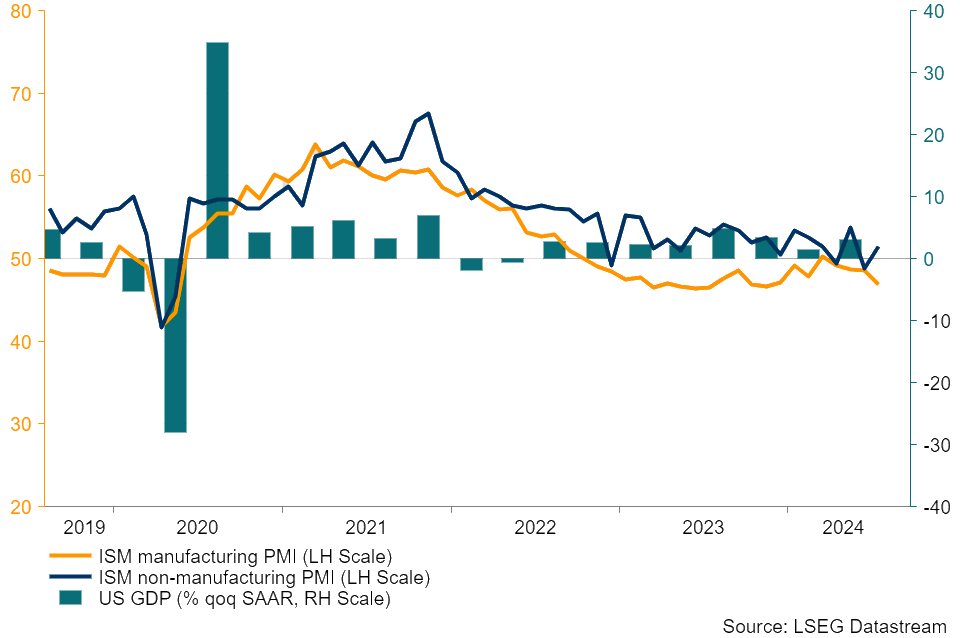

آیا PMI های ISM مسیر کاهش نرخ بهره را برای فدرال رزرو تسهیل خواهند کرد؟

ماه گذشته، PMI تولیدی ISM از 48.5 به 46.8 کاهش یافت که کمتر از انتظارات بازار 48.8 بود. این نشاندهنده شدیدترین انقباض در فعالیت کارخانههای ایالات متحده از نوامبر 2023 و بیستمین کاهش فعالیت در 21 ماه گذشته بود که تأثیر نرخهای بهره بالا بر تقاضای کالاها را برجسته کرد.

در مقابل، PMI خدماتی ISM، که بخش انعطافپذیرتر و حیاتیتر اقتصاد ایالات متحده را نشان میدهد، از 48.8 به 51.4 در جولای بازگشت. همین نتیجه منجر به کاهش نگرانی از رکود که در اوایل ماه آگوست بوجود آمده بود، کمک کرد. انتظار میرود در این ماه، PMI خدمات ISM به 51.2 کاهش یابد و نیز PMI تولیدی به 47.5 افزایش یابد. نتایج بهتر از انتظار دادههای PMI پیش از انتشار NFP میتواند تا حدودی از دلار حمایت کند.

در حال حاضر بازار نرخ ها با احتمال 70% کاهش 0.25 درصدی نرخ بهره و با احتمال 30% کاهش 0.5 درصدی را از سوی فدرال رزرو در ماه سپتامبر قیمت گذاری میکند.

نمودار PMI های موسسه ISM

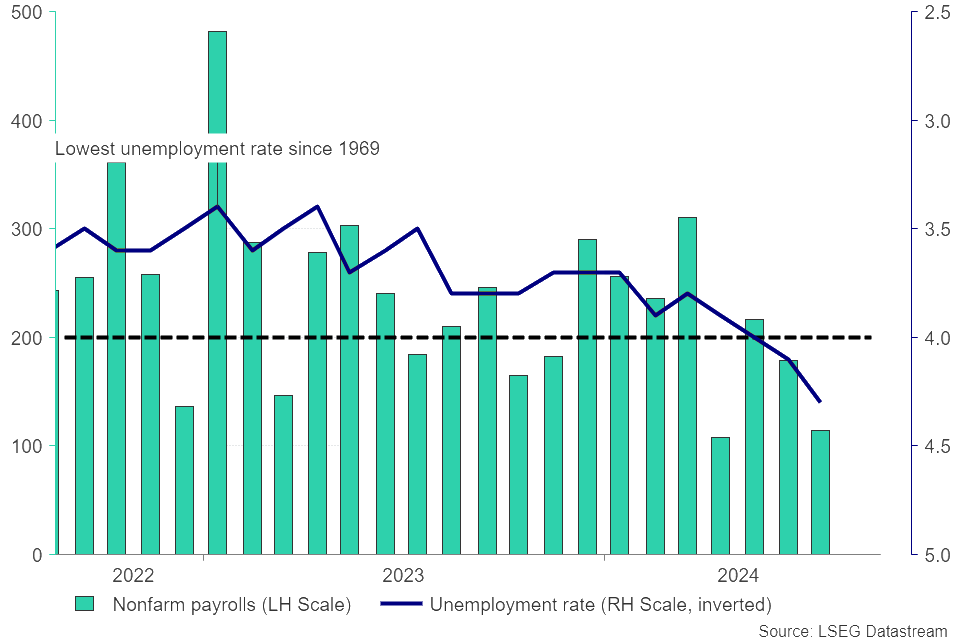

دلار چشم به راه نتایج دادههای اشتغال

در ماه آگوست، افزایش بیش از حد انتظار نرخ بیکاری ایالات متحده از 4.1% به 4.3%، باعث فشار فروش در بازار جهانی شد و این نگرانی را افزایش داد که فدرال رزرو ممکن است از برنامه کاهش نرخ بهره خود عقبنشینی کند. نرخ بیکاری 4.3 درصدی کنونی از پیشبینیهای اقتصادی ژوئن فدرال رزرو از میانگین نرخ 4.2 درصدی در سال 2025 و 4.1 درصدی در سال 2026 فراتر رفته است که نشان میدهد خطرات رکود اقتصادی میتواند بیشتر از آن چیزی باشد که سیاست گذاران پیشبینی میکنند.

با توجه به اینکه احساسات بازار به طور کامل از ترس ناشی از نتایج خنک شغلی اوایل آگوست بهبود یافته است، که بخشی از آن به تحریفات ناشی از طوفان بریل نسبت داده می شود، دادههای این هفته برای تأیید قدرت بازار کار به دقت مورد بررسی قرار خواهند گرفت.

انتظار میرود تعداد مشاغل از 114000 نفر در ماه جولای به 163000 نفر در ماه آگوست افزایش یابد. همچنین پیشبینی میشود، نرخ بیکاری از 4.3% قبلی به 4.2% کاهش یابد. هر گونه افزایش غیرمنتظره در نرخ بیکاری، مشابه دادههای جولای، ممکن است ترس از رکود اقتصادی را مجددا تقویت کند و روند افزایش ریسک پذیری را کاهش دهد. وقوع چنین سناریویی فشار فروش بر دلار را تشدید خواهد کرد.

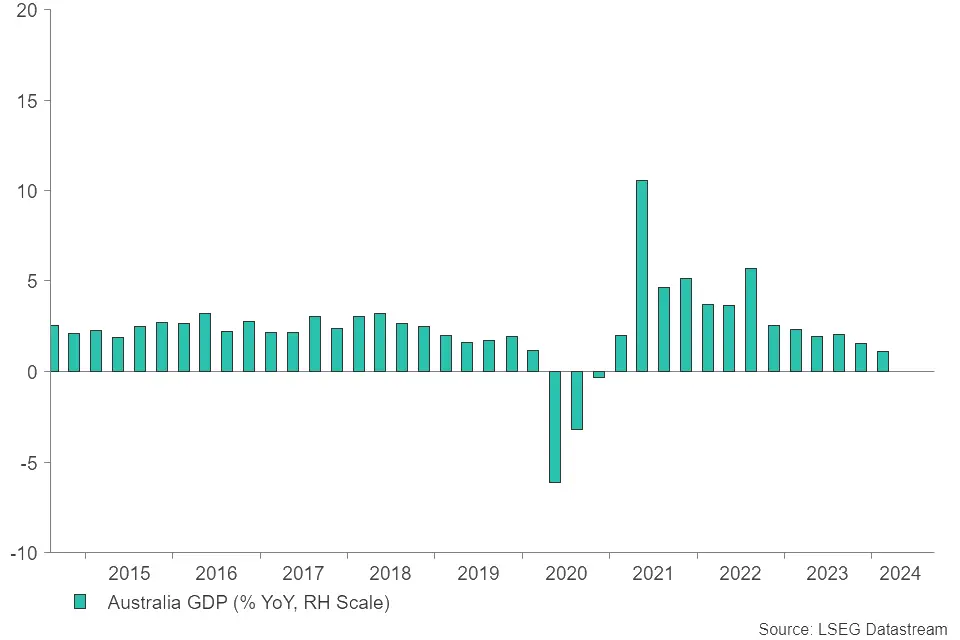

اوزی در انتظار نتایج تولید ناخالص داخلی (GDP) استرالیا

تولید ناخالص داخلی (GDP) استرالیا در سه ماهه منتهی به ماه مارس 2024 به میزان 0.1% افزایش یافت، در حالی که در سه ماهه قبل 0.3% کاهش را ثبت کرده بود که منجر شد نرخ رشد سالانه به 1.1% در سال برسد. این دهمین افزایش متوالی در تولید ناخالص داخلی سه ماهه و ملایم ترین سرعت رشد در شش فصل گذشته است.

گرچه بانک مرکزی استرالیا در در آخرین نشست پولی خود اعلام کرد در صورت لزوم، نرخ بهره را افزایش خواهد داد؛ با این حال،انتظار نمیرود افزایش بیشتر نرخ بهره رخ دهد. اکثر سرمایهگذاران یک کاهش 0.25 درصدی تا پایان سال را قیمتگذاری کردهاند و دادههای ضعیف میتواند احتمال وقوع این سناریو را تقویت کند.

نتایج رشد ضعیف منجر به تضعیف دلار استرالیا خواهد شد. اما تا زمانی که همچنان سناریوی افزایش بیشتر نرخ بهره توسط بانک مرکزی استرالیا به شدت کمرنگ نشده باشد، این افت اوزی موقت و محدود خواهد بود.

از سوی دیگر اوزی نیم نگاهی خواهد داشت به PMI های چین. نتایج امیدوار کننده از سوی اژدهای زرد میتواند حمایت مضاعفی از اوزی داشته باشد.

نمودار تغییرات تولید ناخالص داخلی (GDP) استرالیا - سالانه

کاهش نرخ بهره توسط بانک مرکزی کانادا محتملترین سناریو!!!

روز چهارشنبه، بانک مرکزی کانادا جلسه خواهد داشت تا آخرین تصمیمات خود را درباره نرخ بهره این کشور اتخاذ کند. محتملترین سناریو برای این نشست آن است که این بانک نرخ بهره را برای سومین بار متوالی و به میزان 0.25% کاهش دهد.

پس از آخرین نشست بانک مرکزی کانادا در ماه ژوئن، دادههای ماهانه تولید ناخالص داخلی نشان از کاهش رشد اقتصای این کشور داشته است. همچنین، گزارش اشتغال نشان از کاهش مشاغل داشته و تورم نیز به روند نزولی خود ادامه داده است. کاهش نرخ بهره موجب افت دلار کانادا خواهد شد.