نویسنده: دیبا

از نظر فصلی معمولا سپتامبر یکی از بدترین ماهها برای سهام در طول سال است. از سوی دیگر هفته گذشته با انتشار نتایج ضعیفتر از انتظار بازار کار که حاکی از نارضایتی فزاینده در میان فعالان بازار است، سپتامبر شروع سختی داشت تا گواهی باشد بر آنچه که بدان شهرت یافته است.

نتایج اخیر در دادههای اقتصادی موجب شده تا بار دیگر فعالان بازار به بحث در مورد روایت فرود نرم بازگردند. چنین شرایطی، سنتیمنت ریسک را نسبت به هرگونه غافلگیری اقتصادی نزولی، بهویژه در دادههای نیروی کار آتی ایالات متحده، بسیار حساس میکند.

پس از انتشار ضعیف دادههای اشتغال ایالات متحده و تداوم رکود در آن و نیز قوت گرفتن مجدد مساله فرود اقتصادی در ایالات متحده، بازدهی اوراق قرضه ایالات متحده کاهش یافت، سهام سقوط کرد، قیمت نفت خام کاهش یافت و USDJPY به پایین ترین سطح از زمان سقوط خود در ماه آگوست رسید.

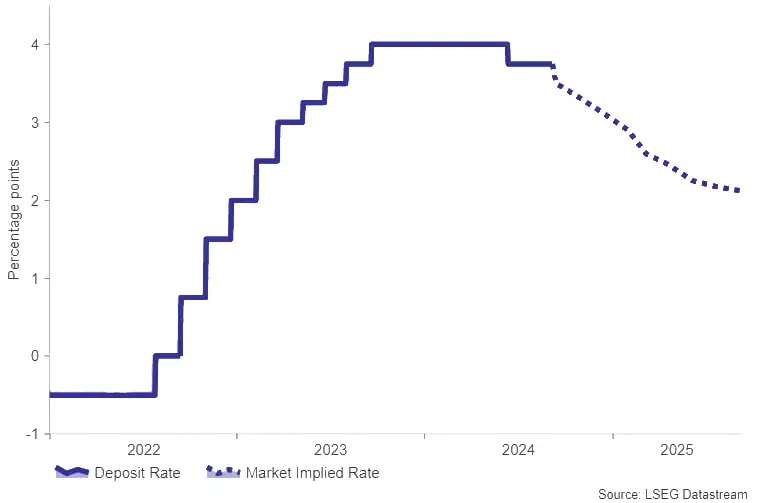

نکته قابل توجه در مورد نتایج دادههای اشتغال این است که، دادههای شغلی به اندازه کافی سیگنالهای هشداردهنده شفاف صادر نکردند و این موجب شده تا بازارها در مورد این که آیا فدرال رزرو در جلسه ۱۸ سپتامبر نرخ بهره را 0.25% کاهش خواهد داد یا 0.5%، برای مدت طولانیتری در لبه پرتگاه تردید بمانند.

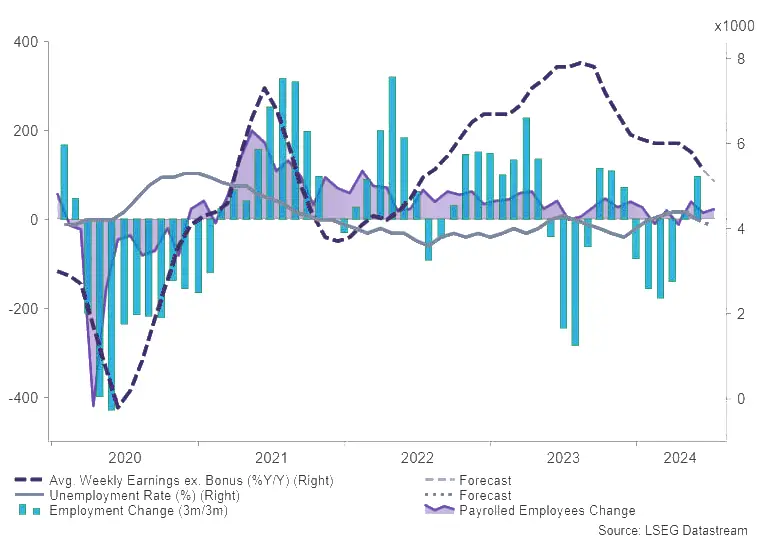

در ماه آگوست، حقوق و دستمزد غیرکشاورزی 142،000 افزایش یافت که کمتر از 160،000 مورد انتظار بود. علاوه بر این، دو ماه قبل در برآورد اولیه خود شاهد کاهش 86،000 نفری بودیم. این الگوی بازنگری اعداد رو به پایین ادامه دارد و بازنگریهای معیار اخیر را در نظر نمیگیرد که نشان میدهد اداره آمار کار رشد حقوق و دستمزد را به طور متوسط 78،000 نفر در ماه برای سال منتهی به مارس 2024 بیش از حد برآورد کرده است. برای مثال، رشد شغلی ژوئن ابتدا به عنوان 206،000 گزارش شد، سپس به 179،000 تعدیل شد و اکنون فقط 118،000 است.

حال با توجه به آنچه رخ داده، این هفته بازارها به دقت تورم مصرف کننده ایالات متحده (CPI) را زیر نظر خواهند گرفت تا شاید، دید شفافتری به قدم بعدی فدرال رزرو در جلسات آتی آن پیدا کنند.

قیمت مصرفکننده (CPI) در ایالات متحده در روز چهارشنبه، اولین مناظره تلویزیونی دونالد ترامپ و کامالا هریس در روز سهشنبه 10 سپتامبر و تصمیمگیری بانک مرکزی اروپا (ECB) در مورد نرخ بهره در روز پنجشنبه کلیدیترین دادههای این هفته هستند. بریتانیا نیز هفته بسیار شلوغی پیشرو دارد و انبوهی از دادههای اقتصادی در این حوزه منتشر خواهد شد.

آنچه در این تحلیل می خوانید:

چه انتظاراتی از مناظره انتخاباتی ترامپ و هریس میرود؟

دومین مناظره انتخاباتی عمومی کمپین 2024 و اولین مناظره بین دونالد ترامپ، رئیس جمهور سابق و کامالا هریس، معاون رئیس جمهور ایالات متحده در فیلادلفیا، رویارویی تضادها خواهد بود.

این مناظره 90 دقیقهای به میزبانی ABC در 10 سپتامبر و در مرکز ملی قانون اساسی فیلادلفیا برگزار میشود. این مناظره چند ماه پس از مناظره ماه ژوئن میان ترامپ و جو بایدن صورت میگیرد.

ترامپ از زمان به شهرت رسیدن ناگهانی هریس، عمدتاً در سطح شخصی، چندین بار به هریس حمله کرده است. ترامپ به احتمال زیاد هریس را در مورد مسائلی از زیر سوال بردن نژاد او گرفته تا نظرات او در مورد مهاجرت، مالیات، سیاست خارجی، مشارکت در انتخابات و غیره هدف قرار خواهد داد.

هریس قبل از انتخاب به سنای ایالات متحده در سال 2017، خود را به عنوان یک دادستان قدرتمند معرفی کرد. او به عنوان دادستان کل کالیفرنیا از سال 2011 تا 2017 و دادستان منطقه سانفرانسیسکو از سال 2004 تا 2011 فعالیت می کرد.

تجربه او در اولین مناظره معاون رئیس جمهور علیه مایک پنس در سال 2020 مشهود بود. در طول جلسات استماع سنا، هریس استعداد خود را با پرسیدن سوالات برجسته از اعضای دولت ترامپ، به ویژه برت کاوانا، قاضی دادگاه عالی نشان داد.

در سکوی مناظره، این دومین مناظره ترامپ علیه یک رقیب زن خواهد بود، اما ممکن است اولین مناظره او علیه یک دادستان قدرتمند باشد. نامزد دموکرات ممکن است از این فرصت برای اعمال فشار بر رئیسجمهور سابق استفاده کند یا حتی او را در میانه غوغا متوقف کند.

در صورتیکه دونالد ترامپ پیروز این مناظره باشد، شاهد تقویت دلار و سهام خواهیم بود. اما پیروزی کامالا هریس در این مناظره به احتمال زیاد به مذاق دلار و سهام خوش نیاید و موجب تقویت اونس شود.

آیا CPI سیگنال شفافتری از قدم بعدی فدرال رزرو مخابره خواهد کرد؟

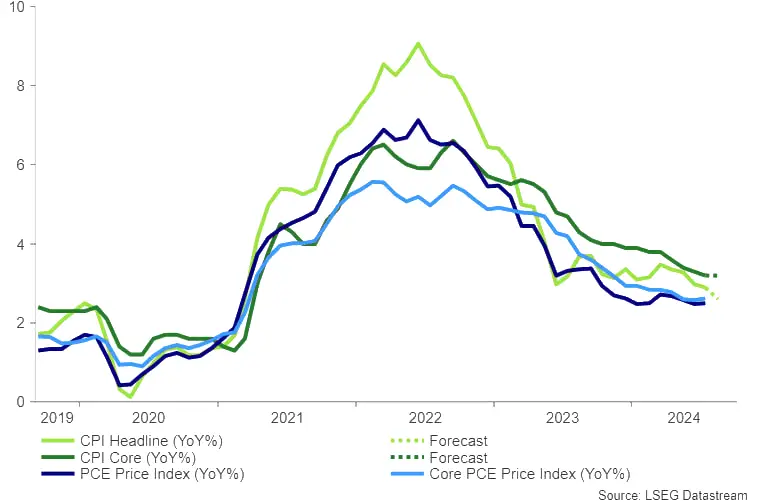

در ماه جولای، نرخ تورم کل سالانه در ایالات متحده برای چهارمین ماه متوالی کاهش یافت و به 2.9% رسید. این میزان، پایینترین سطح از مارس 2021 است. نرخ تورم هسته سالانه که بخشهای پر نوسان غذا و انرژی را از نادیده میگیرد، به نزول خود ادامه داد و به پایینترین میزان خود در بیش از سه سال گذشته یعنی 3.2% در جولای 2024 رسید و در اشل ماهانه نیز از 3.3% در ماه قبل کاهش یافت.

انتظار میرود در ماه آگوست، گزارش CPI افزایش 0.2 درصدی در اشل ماهانه را برای هر دو عنوان اصلی و هسته نشان دهد. در همین حال، انتظار میرود که CPIسالانه از 2.9% به 2.6% نسبت به سال گذشته کاهش یابد و شاخص اصلی در 3.2 درصد سال به سال ثابت بماند.

در صورتیکه تورم طبق انتظارات یا بیش از آن خنک شود، احتمال افزایش 0.5 درصدی نرخ بهره در جلسه 18 سپتامبر را افزایش خواهد داد و این میتواند موج فشار فروش بر دلار و حمایت از بازار سهام شود. در غیر این صورت، تورم داغتر از انتظار نهایتا احتمال کاهش 0.25 درصدی را تقویت خواهد کرد. اما نمی تواند حمایت پایداری از دلار داشته باشد.

سایر دادههایی که این هفته در سشن آمریکا منتشر خواهند شد عبارتند از: قیمتهای تولیدکننده (PPI) در روز پنجشنبه، نظرسنجی مقدماتی دانشگاه میشیگان در مورد احساسات مصرفکننده برای ماه سپتامبر و انتظارات تورمی یکساله و پنجساله در روز جمعه.

محتملترین سناریو برای جلسه بانک مرکزی اروپا چیست؟

در ژوئن امسال، بانک مرکزی اروپا نرخ بهره را 0.25% کاهش داد و پس از آشکار ساختن اطمینان بیشتر در مورد کاهش تورم، نرخ سپرده خود را به 3.75% کاهش داد. سپس در آخرین جلسه، نرخها را به حالت تعلیق درآورد تا جلسه سپتامبر بتواند با توجه به دادههای اقتصادی دست بازتری برای تصمیمگیری داشته باشد.

پس از آخرین نشست بانک مرکزی اروپا، بهبودی در وضعیت اقتصادی مشاهده نشده، رشد این ناحیه کاهش یافته و فشارها بر این بانک مبنی بر کاهش نرخ بهره نیز افزایش یافته است. از سوی دیگر، کندی رشد دستمزدها در سه ماهه گذشته به نگرانی سیاستگذاران در مورد هزینههای سرسام آور نیروی کار آرامش بخشیده است که با کاهش شدید تورم منطقه یورو به پایین ترین سطح سه ساله 2.2 درصدی در ماه آگوست تقویت شده است.

بنابراین اکنون محتملترین سناریو این است که در جلسه روز پنجشنبه، بانک مرکزی اروپا 0.25% دیگر نرخ بهره را کاهش دهد و بر ادامه مواضع انقباضی نیز تاکید داشته باشد. در صورت وقوع چنین سناریویی یورو میتواند تا حدودی تقویت شود و از فشارهای ناشی از تقویت دلار بر خود بکاهد.

البته باید دقت کرد که صرفا کاهش نرخ بهره با رویکردها و پیشبینیهای جدید اقتصادی کمتر داویش نخواهد توانست حمایت قابل قبول و ماندگاری از یورو داشته باشد.

آیا دادههای این هفته در بریتانیا میتواند برای بانک مرکزی انگلستان قانع کننده باشد؟

این هفته بریتانیا با انبوهی از دادههای اقتصادی مواجه خواهد بود. نتیجه این دادهها میتواند مقدمهای بر تجدید نظر بازارها در میزان قیمتگذاری بر انتظار از قدم بعدی بانک مرکزی انگلستان در جلسه ماه سپتامبر در مورد نرخ بهره باشد. انتظارات اولیه این است که این بانک در جلسه ماه سپتامبر نرخ بهره را بدون تغییر نگه دارد.

در روزهای پیشرو، تمرکز بریتانیا بر دادههای شغلی خواهد بود. ماه گذشته، کاهش ناگهانی و غیرعادی بیکاری در بریتانیا از 1.5 میلیون به 1.2 میلیون تنها در یک ماه موجب افزایش توجهات به این دادهها شده است. کاهش ادامهدار اشتغال در صورتی میتواند روند کاهش نرخ بهره را تسهیل کند که میزان استخدام افزایش نیابد. زیرا در صورت افزایش استخدام، عملا موجب افزایش دستمزدها و افزایش احتمال رشد مجدد تورم خواهد شد. روز چهارشنبه، نیز دادههای تولید ناخالص داخلی ماه جولای منتشر خواهد شد.

در صورتیکه دادههای اشتغال طبق شرایط عنوان شده به کاهش خود ادامه دهد و رشد اقتصادی نیز نتواند انتظارات را برآورده کند، شاهد افت پوند خواهیم بود.

آخرین نتایج تورم چین چه سیگنالی از وضعیت اقتصادی این کشور ارائه میدهد؟

در ماه جولای، شاخص قیمت مصرف کننده (CPI) چین نسبت به سال گذشته بیش از حد انتظار 0.5% افزایش یافت که با افزایش قیمت گوشت خوک تقویت شد. با این حال، CPI هسته که قیمتهای مواد غذایی و انرژی را در نظر نمیگیرد، کمتر از حد انتظار و 0.4% نسبت به سال قبل افزایش یافت.

بررسی نتایج ماه قبل نشان داد که فشارهای قیمتگذاری گسترده نیست و همچنان به یک پسزمینه ضعیف تقاضای داخلی برای دومین اقتصاد بزرگ جهان اشاره میکند. همچنین، نشانه های رکود مستمر املاک نیز در کاهش شدیدتر از حد انتظار قیمت اجاره منعکس شد.

امروز (دوشنبه 09 سپتامبر) نیز تورم مصرفکننده چین در ماه آگوست به سریعترین سرعت در نیم سال اخیر رسید، اما این افزایش بیشتر به دلیل افزایش هزینههای مواد غذایی ناشی از اختلالات آبوهوایی بود تا بهبود تقاضای داخلی.

در همین حال، شاخص قیمت تولیدکننده (PPI) در ماه آگوست نسبت به سال گذشته 1.8% کاهش یافت که بیشترین کاهش در چهار ماه گذشته است. این بدتر از کاهش 0.8 درصدی در ماه جولای و کمتر از 1.4% کاهش پیش بینی شده بود.

در پی این نتایج، یوان چین در برابر دلار کاهش یافت، زیرا بازدهی طولانی مدت پس از آنکه دادههای تورم ماهانه به نگرانیهای اقتصادی افزوده شد و خواستار کاهش مجدد شد، به پایینترین حد خود رسید.

شروع پراکنده در نیمه دوم سال ، فشار بر دومین اقتصاد بزرگ جهان را برای اعمال سیاست های بیشتر در بحبوحه رکود طولانی مدت مسکن، بیکاری مداوم، مشکلات بدهی و افزایش تنش های تجاری افزایش می دهد.