آیا نتایج تورمی PCE مواضع جرومی پاول در جکسون هول را تثبیت خواهد کرد؟!

diba

2.5/5 - (4 votes)

نویسنده: دیبا

هفته گذشته لحن داویش صورتجلسه فدرال رزورو و مواضع داویشتر جرومی پاول در سمپوزیوم جکسون هول موجب فشار فروش مضاعف بر دلار شد. آقای پاول در جکسون هول عنوان کرد که زمان تعدیل سیاستها فرا رسیده اما زمانبندی و سرعت کاهش نرخ بهره، مشروط به دادههای اقتصادی، چشمانداز آینده و تراز ریسکها خواهد بود.

اکنون دلار برای تعیین ادامه مسیر خود نیاز دارد تا همواره دو مولفه تورم و اشتغال را به شدت رصد کند. به همین دلیل نتایج تورمی PCE که معیار تورمی ترجیحی فدرال رزرو است، این هفته توجهات زیادی را به سمت خود جلب خواهد کرد.

همچنین انتشار نتایج درآمدزایی شرکت NVIDIA، دادههای تورمی حوزه یورو، ژاپن، استرالیا و نیز تولید ناخالص داخلی کانادا از دیگر رویدادهای کلیدی این هفته خواهد بود.

آخرین تحلیل اونس جهانی

تحلیل فاندامنتال و تکنیکال

اختتامیه انتشار گزارشهای درآمدزایی با نتایج هیجان انگیز NVIDIA

آخرین مرحله از انتشار گزارشهای درآمدزایی ایالات متحده این هفته منتشر خواهد شد. تمرکز اصلی آن بر درآمدهای NVIDIA است. این شرکت که در یک و نیم سال اخیر، به تنهایی شاخصهای سهام ایالات متحده را به طور قابل تاملی جابجا کرده 6.7% از S&P 500 را به خود اختصاص داده است که ممکن است مسیر آینده وال استریت را تعیین کند.

شرکت انویدیا در حالی روز چهارشنبه گزارش مربوط به سه ماهه دوم خود را منتشر خواهد کرد که تقاضا برای سیستمهای NVIDIA همچنان قوی است. هزینههای سرمایهای این شرکت در سه ماهه دوم 20% افزایش داشته است و انتظار میرود برای سه ماهه سوم و چهارم سال 2024 به ترتیب 8% و 10% دیگر نیز رشد داشته باشند.

آنچه که میتواند موجب شود، گزارش انویدیا نتواند رضایت بازار را جلب کند، تشدید نگرانیها در تاخیر در سیستم بلک ول انویدیا (Nvidia Blackwell) است. این سیستم مربوط به تراشههای هوش مصنوعی نسل بعدی آن است و طبق اعلامهای قبلی ممکن است تحویل این تراشه ها تا سه ماه با تاخیر مواجه شود.

در صورتیکه اخبار مربوطه در گزارش روز چهارشنبه، مشکل این تاخیر را حادتر از آنچه تصور میشد، نشان دهد، موجب نگرانی سرمایه گذاران در مورد پایداری رشد سهام انویدیا خواهد شد و میتواند تاثیر منفی قابل توجه بر سهام این شرکت و شاخصهایی همانند نزدک و S&P 500 بگذارد.

انتظارات از گزارش درآمدزایی NVIDIA

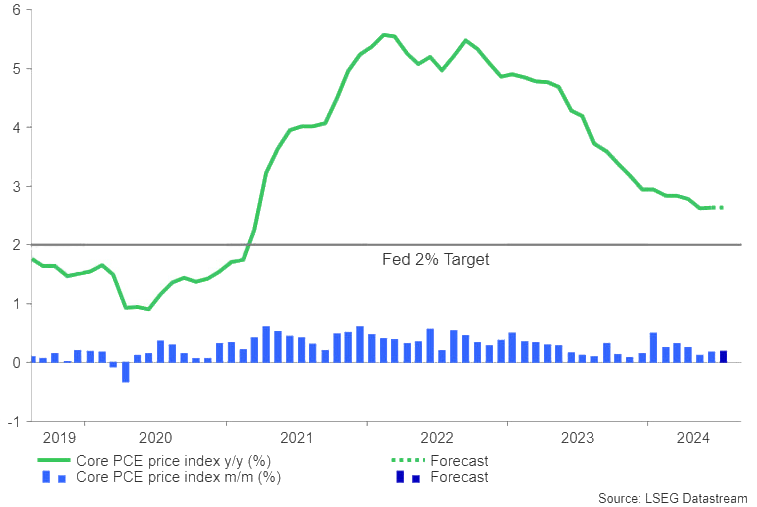

آیا نتایج تورمی PCE، موضع جرومی پاول در جکسون هول را تسهیل خواهد کرد؟

صورتجلسه فدرال رزرو مربوط به ماه نشست ماه جولای نشان داد که سیاستگذاران ایالات متحده به داده های اقتصادی اخیر با اطمینان بیشتری مبنی بر اینکه تورم ایالات متحده به سمت هدف 2 درصدی خود میرود، نگاه می کنند و به کاهش بیشتر تورم و افزایش نرخ بیکاری اشاره می کنند. فدرال رزرو اذعان کرد که کاهش تورم بر اساس اجزای فرعی عمده تورم هسته بوده است و اکثریت قریب به اتفاق سیاستگذاران گفتند که احتمالاً کاهش نرخ بهره در جلسه ماه سپتامبر مناسب است.

بازارها کاهش نرخ بهره فدرال رزرو در ماه سپتامبر را به عنوان یک معامله تمام شده تلقی می کنند و اکنون بحث بر سر این است که فدرال رزرو تا چه حد نرخ بهره را کاهش خواهد داد و چه اتفاقی پس از سپتامبر خواهد افتاد. هم اکنون بازار با احتمال 74% کاهش 0.25 درصدی و با احتمال 26% کاهش 0.5 درصدی نرخ بهره را قیمتگذاری می کند.

در صورتیکه در روز جمعه، نتایج PCE با شگفتی صعودی همراه نباشد، محتملترین سناریوی موجود یعنی کاهش 0.25 درصدی نرخ بهره در ماه سپتامبر بیش از پیش تقویت خواهد شد. وقوع چنین سناریویی فشار فروش مضاعفی بر دلار وارد خواهد کرد. در غیر این صورت دلار مجالی برای نفس کشیدن خواهد یافت.

انتظار میرود شاخص هستهنسبت به ماه قبل بدون تغییر و در سطح ۲.۶% باقی بماند و شاخص کل PCE نیز سطح ۲.۵% خود را حفظ کند.

همچنین پیشبینی میشود، مصرف شخصی در ماه جولای 0.5% رشد داشته باشد و درآمد شخصی رشد0.2% را نشان دهد. رشد مصرف شخصی از یک سو موجب التیام بیشتر ریسک رکود خواهد بود اما از سوی دیگر نشاندهنده چالش بیشتر برای رسیدن تورم به هدف 2 درصدی و مانعی بر سر راه کاهش نرخ بهره است. رشد اندک درآمد شخصی نیز نشانهای خواهد بود مبنی بر کاهش قدرت خرید مصرف کننده آمریکایی و در نتیجه کاهش یا عدم رشد مصرف در ماههای آتی.

پیش از جمعه نیز دادههای اقتصادی مهم دیگری همانند سفارشات کالاهای بادوام برای ماه جولای در روز دوشنبه، شاخص اعتماد مصرفکننده برای ماه آگوست در روز سهشنبه، دومین برآورد رشد تولید ناخالص داخلی برای سهماهه دوم سال در روز پنجشنبه و نیز شاخصهای PMI شیکاگو در روز جمعه منتشر خواهد شد.

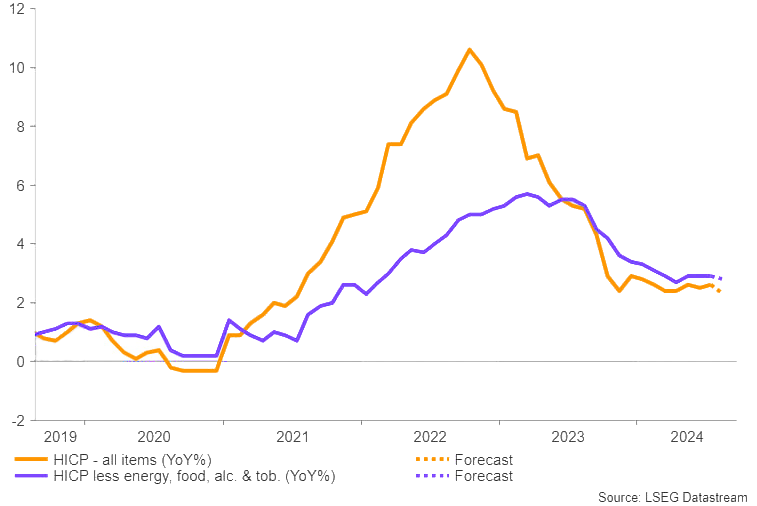

چگونه نتایج تورمی حوزه یورو، به استقبال نشست بانک مرکزی اروپا خواهند رفت؟

در ماه جولای نرخ تورم سالانه در حوزه یورو از 2.5% در به 2.6% در اشل سالانه افزایش یافت، که مطابق با برآورد اولیه و پیشی گرفتن از انتظارات بازار مبنی بر کاهش آن به 2.4% است. در همین حال، نرخ تورم اصلی سالانه، که دستههای بیثباتتر انرژی، غذا، الکل و دخانیات را حذف میکند، برای سومین ماه متوالی روی 2.9% ثابت ماند.

در ماه آگوست ، بازار به دنبال نشانههایی است که نشان میدهد تورم در حال ادامه کاهش خود به سمت هدف تورم 2 درصدی بانک مرکزی اروپا است. در صورتیکه، برآورد اولیه تورم مصرفکننده (CPI) حوزه یورو برای ماه آگوست که در روز جمعه منتشر میشود، داغتر از انتظارات باشد، میتوانیم شاهد رشد یورو باشیم حتی اگر این نتیجه برخلاف انتظارات نتواند خللی در انتظارات از بانک مرکزی اروپا مبنی بر کاهش نرخ بهره ایجاد کند.

آیا نتایج تورمی استرالیا میتواند موجب چرخش مواضع بانک مرکزی این کشور شود؟

معیارهای کلیدی تورم استرالیا که در اواخر جولای منتشر شد، کمتر از حد انتظار بود. صورتجلسه هیئت مدیره بانک مرکزی استرالیا در ماه آگوست، به روند کند کاهش تورم به سمت هدف 2 تا 3 درصدی خود اشاره داشت. در صورتیکه در روز چهارشنبه نتایج تورمی ماهانه استرالیا داغتر از انتظارات باشد، انتظارات از بانک مرکزی استرالیا برای کاهش زودتر تورم کاهش خواهد یافت و این به نوبه خود میتواند موجب رشد اوزی شود. در صورتیکه سایر دادههای اقتصادی این کشور همانند دادههای مربوط به بخش ساخت و ساز و سرمایهگذاریهای ثابت نیز بهتر از انتظارات ظاهر شوند، رشد اوزی میتواند پایدارتر باشد. در غیر این صورت موجب کاهش شتاب حرکتی آن خواهد شد.

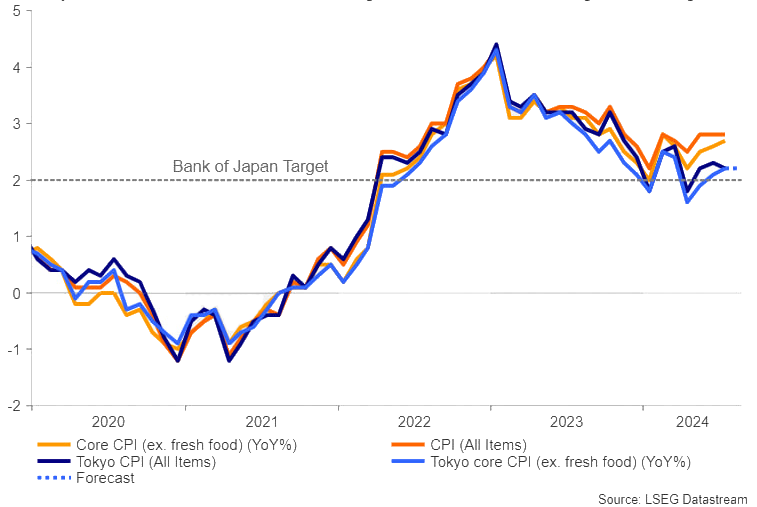

در بازار داغ انتشار دادههای تورمی در این هفته، در روز جمعه دادههای تورم مصرفکننده توکیو نیز منتشر خواهد شد. نتایج بالاتر از انتظار این شاخص انتظارات از بانک مرکزی ژاپن برای افزایش نرخ بهره را افزایش خواهد داد و میتواند تا حدی از ین آسیبدیده حمایت کند.

روز جمعه دادههای رشد تولید ناخالص داخلی کانادا منتشر خواهد شد. با توجه به اینکه تورم در این کشور در مسیر انتظارات در حال حرکت است، در صورتیکه نتایج رشد تولید ناخالصی بهتر از انتظارات باشد، میتواند مانع از کاهش نرخ بهره توسط بانک مرکزی این کشور شود و این می تواند موجب تقویت دلار کانادا در مقابل دلار شود.

چین با دادههای تجاری و PMI های خود به استقبال هفته بعد خواهد رفت

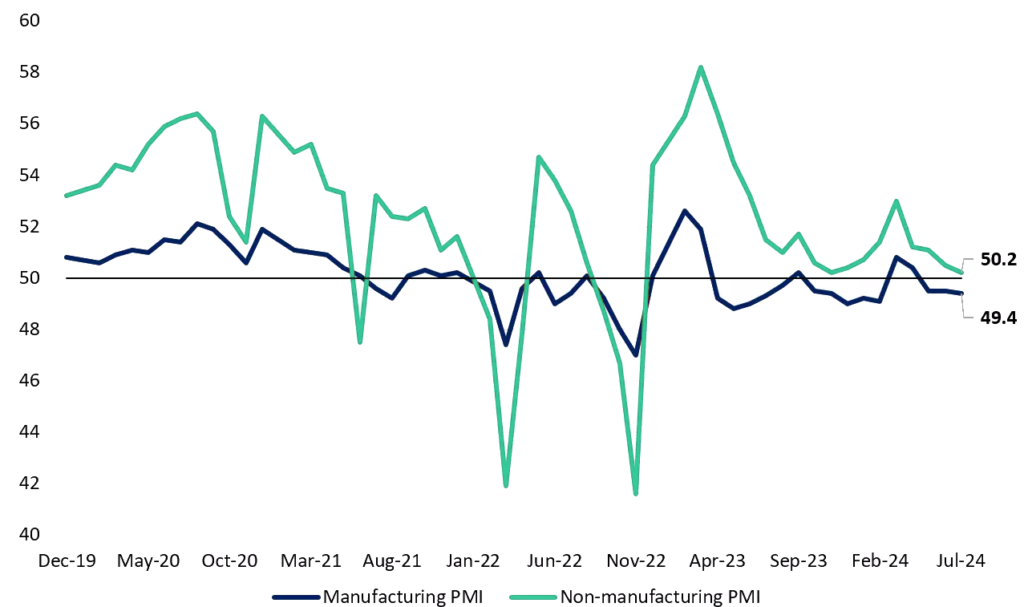

ارقام رسمی PMI چین در تلاش برای مشاهده هرگونه افزایش قابل توجهی بوده است که چشم انداز رشد را کماکان برای دومین اقتصاد بزرگ جهان نشان دهد. در ماه جولای، فعالیتهای تولیدی برای سومین ماه متوالی در 49.4 محدوده انقباض باقی ماند و PMI غیر تولیدی به 50.2 کاهش یافت که پایینترین سطح خود از نوامبر 2023 بود.

شاخصهای PMI کایکسین، که تمرکز بیشتری بر شرکتهای کوچک و متوسط دارد، با انقباض غیرمنتظره در بخش تولید ناامید بودند، اگرچه PMI های خدمات کمی بهتر عمل کردند.

در ماه جولای، چین با کاهش نرخهای بهره کوتاهمدت و بلندمدت بازارها را شگفتزده کرد، زیرا به نظر میرسد دادههای اقتصادی ضعیفتر از حد انتظار، شک و تردید بیشتری را در مورد هدف رشد 5 درصدی آنها در سال جاری ایجاد میکند. پیشبینی میشود که آتشبازیهای کمی برای دادههای PMI انجام شود، اما با توجه به اینکه خدمات PMI به طور نامطمئنی نزدیک به سطوح انقباضی است، انقباض گسترده در فعالیتهای اقتصادی ممکن است نیاز به انجام بیشتر توسط مقامات برای تثبیت رشد را افزایش دهد.