لا تفشل معظم استراتيجيات التداول لأن القواعد «سيئة». بل تفشل لأن المعاملات تتقادم، ويكون الاختبار التاريخي قد لُوئم بهدوء على نمط تاريخي واحد. ويعالج التحسين الأمامي المتدرّج (WFO) ذلك بإجبار نظامك على إثبات جدارته عبر اختبارات متكرّرة خارج العيّنة، لا عبر تقرير واحد مُجامِل لكامل التاريخ. فإن أردت عمليةً تتصرّف كالتداول الحقيقي، أي تُحسِّن وتنشر وتراجع وتعيد المعايرة، فهذا هو.

- التحسين الأمامي المتدرّج دورة قابلة للتكرار: حسِّن على البيانات داخل العيّنة، تحقّق على البيانات خارج العيّنة، ثم تقدّم وكرّر.

- يجيب الاختبار الأمامي المتدرّج عن سؤال «هل يستمرّ في العمل على بيانات غير مرئية؟» بينما يركّز التحسين على إيجاد الإعدادات.

- يتكيّف الأمامي المتدرّج المتدحرج بسرعة مع تغيّرات السوق الأخيرة، بينما يحسّن الأمامي المتدرّج المثبّت الاستقرار بإعادة معايرة المعاملات باستخدام مجموعة بيانات متوسّعة.

- تتبّع المتانة عبر مؤشّرات أداء التحقّق خارج العيّنة: كفاءة الأمامي المتدرّج، وسلوكالتراجع، ونسبتا شارب/سورتينو، وعامل الربح.

ما هو التحسين الأمامي المتدرّج؟

بحسبAlgotrading101، التحسين الأمامي المتدرّج (WFO) طريقة منظَّمة لاختبار استراتيجيات التداول وصقلها تحاكي ظروف السوق الحقيقية. فبدلاً من تشغيل اختبار تاريخي واحد كبير على كل البيانات التاريخية، يقسّم WFO البيانات إلى مقاطع متتابعة وينفّذ مراراً خطوتين:

- تحسين الاستراتيجية على البيانات التاريخية (داخل العيّنة).

- اختبار تلك المعاملات على المقطع التالي غير المرئي (خارج العيّنة).

ثم تتحرّك النافذة إلى الأمام في الزمن، وتتكرّر العملية. وتحاكي هذه العملية المتدحرجة كيف يدير متداول محترف نظاماً فعلياً، أي بإعادة معايرة المعاملات دورياً مع تغيّر التقلّب والسيولة وأنظمة السوق.

لماذا يختار المحترفون WFO:

الغرض الرئيسي من التحسين الأمامي المتدرّج هو تقليل ملاءمة المنحنى. فالاستراتيجية التي تؤدّي جيداً فقط على البيانات التي دُرّبت عليها هشّة. والنهج الذي يحافظ على الأداء عبر مقاطع متعددة خارج العيّنة يبرهن على المتانة.

وببساطة:

- الاختبار التاريخي التقليدي: «هل عمل في الماضي؟»

- التحسين الأمامي المتدرّج: «هل يستمرّ في العمل مع تغيّر الظروف؟»

يُعتبَر WFO على نطاق واسع إحدى أكثر تقنيات التحقّق موثوقيةً لأنظمة التداول الخوارزمية لأنه يختبر ليس فقط قواعد الاستراتيجية بل أيضاً قدرتها على التكيّف عبر الوقت.

المبادئ الجوهرية وراء نوافذ الأمامي المتدرّج

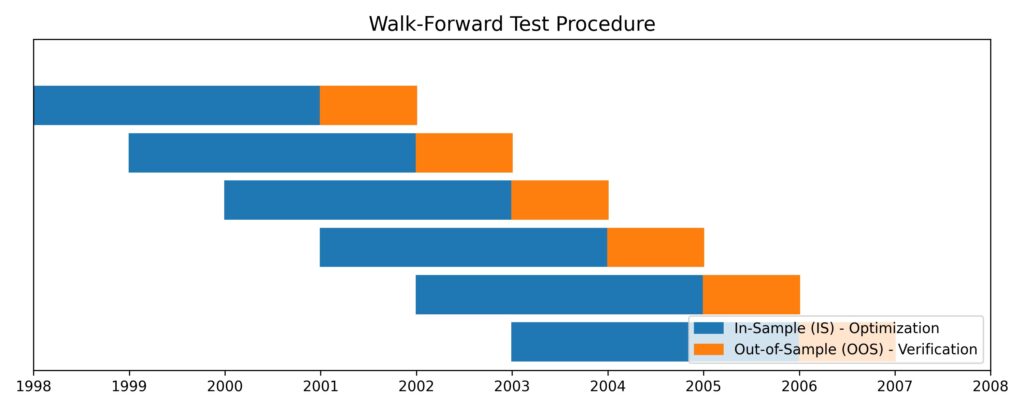

محرّك هذه العملية هو «نافذة الأمامي المتدرّج». وهي شريحة زمنية محددة مقسّمة إلى مكوّنين حاسمين: نافذة داخل العيّنة (IS) ونافذة خارج العيّنة (OOS).

داخل العيّنة (IS): هذه أرضية تدريبك. يبحث المُحسِّن عن «أفضل» الإعدادات، مثل فترةمؤشر القوة النسبيةالمثالية أو قيم تقاطعالماكد، ضمن كتلة البيانات هذه.- خارج العيّنة (OOS): هذه لحظة الحقيقة. تُطبَّق الإعدادات المثلى من نافذة IS على كتلة البيانات التالية مباشرةً لمعرفة ما إذا كان الأداء يصمد في بيئة «أمامية».

قاعدة عامة للمتداول: نسبة النافذة النموذجية 80/20. فإذا حسّنت على 12 شهراً من البيانات (IS)، فينبغي أن تتحقّق على الأشهر الثلاثة التالية (OOS). وإذا تباعدت النتائج بحدّة، فالأرجح أنك أفرطت في التحسين للضوضاء لا للإشارة.

شرح التحسين المُقسَّم زمنياً

يفترض التحسين المُقسَّم زمنياً أن الأسواق تتغيّر عبر الوقت، فاستراتيجية تعمل في نظام (مثل سنة اتجاه قوي) يمكن أن تفشل في آخر (مثل نظام متذبذب عالي التضخّم). وبتقسيم البيانات التاريخية إلى فترات متعددة، فإنكتختبر ضغطالاستراتيجية عبر ظروف سوق مختلفة بدلاً من الاعتماد على اختبار تاريخي طويل واحد.

رؤية أساسية: إذا فشلت استراتيجية عبر عدة مقاطع (مثل 4 من 10)، فالأرجح أنها ليست متينة بما يكفي للتداول الحيّ، مهما بدا إجمالي الربح التاريخي مبهراً.

منطق نوافذ التحسين المتدحرجة

بحسبtherobusttrader، توجد طريقتان شائعتان لتشغيل WFO:

- الأمامي المتدرّج المتدحرج

- الأمامي المتدرّج المثبّت

الأمامي المتدرّج المتدحرج (النهج الافتراضي)

في الإعداد المتدحرج، تحافظ نافذة داخل العيّنة على طول ثابت وتتقدّم بخطوات. وهذا يعني أن المُحسِّن يستخدم دائماً أحدث كتلة تاريخ فقط كداخل عيّنة.

مثال (IS = سنة واحدة، OOS = الفترة التالية):

- النافذة 1: IS = السنة 1

- النافذة 2: IS = السنة 2

- النافذة 3: IS = السنة 3

فيبقى النموذج مركّزاً على الأحداث الأخيرة.

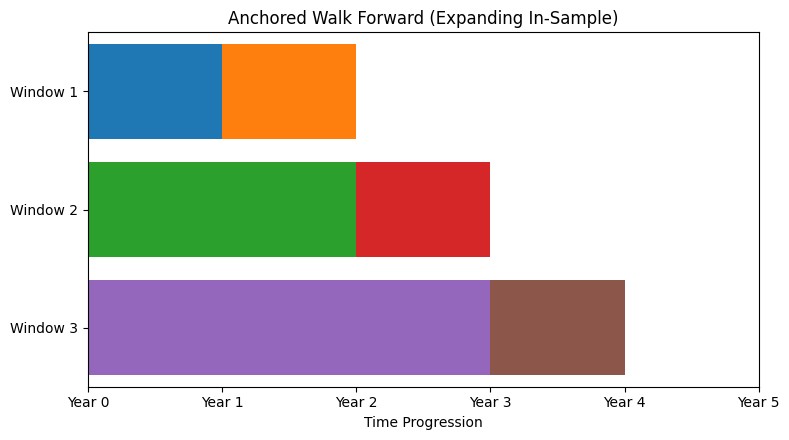

الأمامي المتدرّج المثبّت (داخل عيّنة متوسّعة)

الأمامي المتدرّج المثبّت مختلف لأن نافذة داخل العيّنة تنمو عبر الوقت. فبدلاً من إسقاط البيانات الأقدم، يحتفظ بكل التاريخ السابق ويضيف كتلاً جديدة.

مثال:

- النافذة 1: IS = سنة واحدة

- النافذة 2: IS = 1 + 1 = سنتان

- النافذة 3: IS = 1 + 1 + 1 = ثلاث سنوات

فيكون لدى المُحسِّن بيانات أكثر في كل مرة يعيد فيها المعايرة.

الهيكل المتدحرج هو ما يجعل العملية «أمامية متدرّجة» فعلاً. فبدلاً من التحسين مرةً واحدة على مجموعة بيانات ثابتة، تُعاد معايرة الاستراتيجية واختبارها مراراً مع تطوّر ظروف السوق.

تفضّل النوافذ الثابتة القدرة على التكيّف، بينما تفضّل النوافذ المتوسّعة الاستقرار.

دور التحسين الأمامي المتدرّج في التداول الخوارزمي الحديث

في أسواق اليوم السريعة التغيّر، يساعد التحسين الأمامي المتدرّج (WFO) على سدّ الفجوة بين الاختبارات التاريخية «الجيدة على الورق» والتنفيذ الحيّ. فبخلاف الاختبارات التاريخية الثابتة التي تعامل التاريخ ككتلة ثابتة واحدة، يفترض WFO أن ظروف السوق تتطوّر. وبإعادة التحسين على فترات متدحرجة، يبقي المتداولون الاستراتيجيات متوافقةً مع السيولة والتقلّب وهيكل الاتجاه الحالية.

لماذا تفشل الاختبارات التاريخية الثابتة في الأسواق المتطوّرة

غالباً ما تفشل الاختبارات التاريخية الثابتة لأن الأسواق غير ثابتة. فاستراتيجية مضبوطة لبيئة 2020 منخفضة الفائدة والتقلّب قد تنهار في نظام أعلى تضخّماً وتقلّباً مثل 2024. والمشكلة الأكبر أن كثيراً من النتائج الثابتة تعتمد على ضبط مدفوع بالإدراك المتأخّر، وعندما تتحوّل الأنظمة (اتجاه ← نطاق)، لا يستطيع نموذج ثابت التكيّف، مما يؤدي إلى تدهور أداء سريع.

مشكلة المعاملات الثابتة في الأسواق الديناميكية

الإعدادات الثابتة، مثل مؤشر القوة النسبية بفترة 14 أو وقف ثابت بـ50 نقطة، يمكن أن تعمل في بيئة اليورو/الدولار معيّنة لكنها تفقد فعاليتها مع تغيّر السيولة والتدفق المؤسسي والمحرّكات الكلية. وتميل المعاملات إلى «التقادم» عبر الوقت.

المشكلة الجوهرية منطقية: تفترض المدخلات الثابتة سلوكاً سوقياً مستقرّاً، بينما تتنقّل الأسواق الأساسية عبر أنظمة تقلّب وسياسة مختلفة.

من ملاءمة المنحنى إلى اختبار المتانة

يحوّل WFO التركيز من ملاءمة المنحنى (جعل الماضي يبدو مثالياً) إلى اختبار المتانة (إثبات أن الاستراتيجية يمكن أن تصمد للظروف المستقبلية). فالإفراط في تحسين متغيّرات كثيرة ينتج غالباً أنظمةً هشّة تطابق مساراً تاريخياً واحداً فقط. وباستخدام تحقّق متكرّر خارج العيّنة عبر مقاطع متعددة، يفحص WFO ما إذا كانت الأفضلية تستمرّ على بيانات غير مرئية، وهي إحدى أوضح علامات العملية الاحترافية.

كيف يحسّن التحليل الأمامي المتدرّج استقرار الأداء

يحسّن التحليل الأمامي المتدرّج الاستقرار بإظهار كيف تتصرّف الاستراتيجيات مع تقادم المعاملات وتغيّر الأسواق.

- سلوك حقوق ملكية أكثر سلاسة: يمكن لإعادة المعايرة المنتظمة أن تقلّل التراجعات التي تسبّبها الإعدادات المتقادمة.

- ثقة أعلى من اختبار تاريخي واحد: الأداء المتّسق عبر مقاطع أمامية كثيرة أكثر دلالةً من منحنى مُحسَّن واحد.

- اختيار تكيّفي: يدعم اختيار معاملات تتوافق مع كفاءة السوق الأخيرة، مساعداً النظام على البقاء عدوانياً أو متحفّظاً بشكل مناسب.

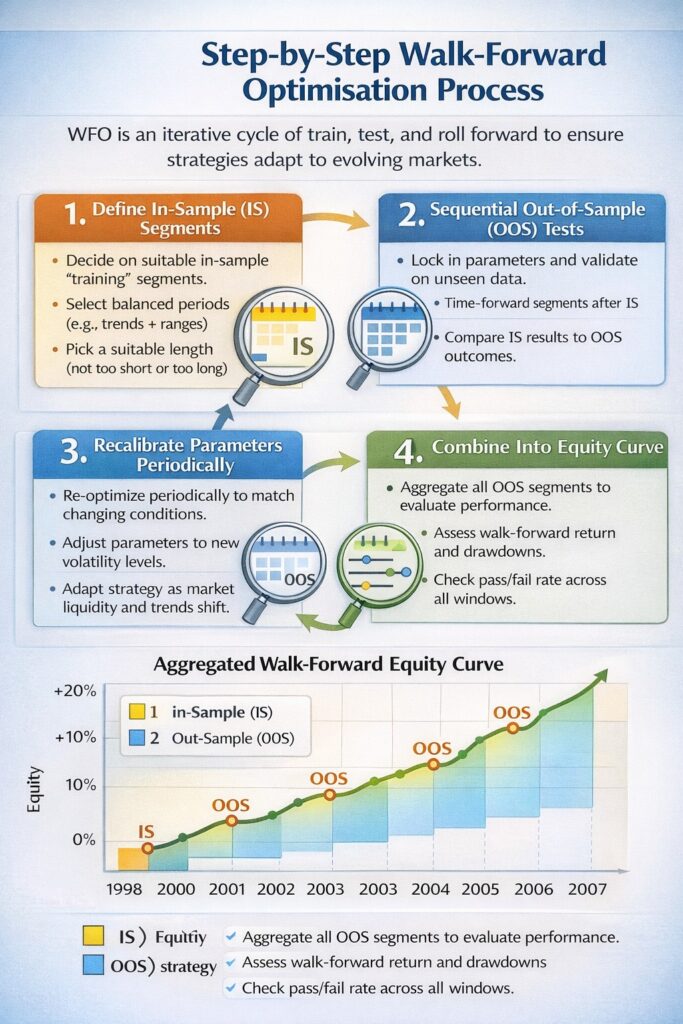

عملية التحسين الأمامي المتدرّج خطوة بخطوة

التحسين الأمامي المتدرّج (WFO) دورة متكرّرة من التدريب ← الاختبار ← التقدّم. فبدلاً من معاملة التاريخ كـ

اختبار تاريخيطويل واحد، تقسّمه إلى خطوات متتابعة فيعكس الأداء التكيّف مع سلوك سوق جديد بدلاً من فترة محظوظة واحدة.

تعريف مقاطع بيانات داخل العيّنة الأولية

ابدأ بتعريف مقاطع «التدريب» داخل العيّنة (IS) حيث يبحث المُحسِّن عن معاملات قوية.

- اختر طول مقطع مناسباً:

قصير جداً = إحصاءات ضعيفة

طويل جداً = إعدادات متقادمة تفوّت التحوّلات الأخيرة.

- استخدم بيانات تمثيلية: ضمّن ظروفاً مختلفة كافية (اتجاهات + نطاقات) كي يجد المُحسِّن إعدادات دائمة، لا خاصة بنظام معيّن.

تشغيل عمليات تحقّق متتابعة خارج العيّنة

بعد التحسين، ثبّت المعاملات المختارة واختبرها على المقطع التالي خارج العيّنة (OOS).

- يجب أن يكون OOS غير مرئي: يأتي بعد IS في الزمن ولا يمكن أن يؤثّر في اختيار المعاملات.

- IS قوي لكن OOS ضعيف تحذير من ملاءمة المنحنى. والهدف أداء OOS يطابق IS بشكل معقول.

إعادة معايرة المعاملات عبر دورات السوق

مع تقدّم النوافذ، تعيد التحسين دورياً لتعكس الأنظمة المتغيّرة. وهذا يحاكي إدارة النظام الحقيقية ويساعد الاستراتيجية على التكيّف مع تحوّلات التقلّب والسيولة والظروف الكلية.

تجميع نتائج أداء الأمامي المتدرّج

أخيراً، اجمع كل مقاطع OOS في منحنى حقوق ملكية أمامي متدرّج واحد مُجمَّع، وهو محاكاة أقرب للتداول الحيّ بتحديثات دورية. قيّم:

● العائد الأمامي المتدرّج

● معدّل النجاح/الفشل عبر المقاطع (مثل 8/10 ناجحة)

● سلوك التراجع (تجنّب «المنحدرات» الحادّة بعد إعادة المعايرة)

معدّل نجاح مرتفع ومنحنى مُجمَّع سلس يوحيان باستقرار أداء أفضل وجاهزية للنشر التجريبي أو الحيّ بنطاق صغير.

الإفراط في التحسين وملاءمة المنحنى في تطوير الاستراتيجيات

الخطّ بين استراتيجية «مضبوطة بدقة» وأخرى «معطّلة» رفيع للغاية. فبينما نريد لخوارزمياتنا أن تؤدّي بذروتها، يؤدي دفع عملية التحسين بعيداً جداً إلى نموذج يتذكّر الماضي لكنه لا يستطيع التنبؤ بالمستقبل. وفي عالم التداول الكمّي، يُعرَف هذا بـ«مفارقة التحسين».

ما هو الإفراط في التحسين في أنظمة التداول؟

بحسبarticlesfactory، يحدث الإفراط في التحسين عندما تستخدم استراتيجية متغيّرات كثيرة جداً وتنتهي بملاءمة ضوضاء سوقية عشوائية بدلاً من إشارة قابلة للتكرار. فمع معاملات مفرطة (عدةمتوسطات متحركة، وعدة مذبذبات، ومرشّحات إضافية)، يمكن للمُحسِّن أن «يكتشف» تركيبةً عملت في الماضي بالصدفة، منتجاً نموذجاً هشّاً يبدو رائعاً تاريخياً لكن قوّته التنبؤية في الواقع ضعيفة.

كيف تشوّه ملاءمة المنحنى نتائج الاختبار التاريخي

ملاءمة المنحنى هي التجلّي البصري للإفراط في التحسين. فهي تنتج نتائج اختبار تاريخي تبدو كخطّ قطري سلس من أسفل اليسار إلى أعلى اليمين بلا تراجعات تقريباً. لكن هذا تشويه. فالـ«ملاءمة» محكمة جداً على منحنى السعر التاريخي لدرجة أن الاستراتيجية لا تستطيع التعامل حتى مع انحراف طفيف في ظروف السوق. واستخدام نهج اختبار تاريخي بالتحسين الأمامي المتدرّج يكشف الحقيقة غالباً: لحظة تغيّر البيانات ولو قليلاً، يتحوّل ذلك المنحنى الجميل لحقوق الملكية إلى هبوط عمودي.

لماذا يفشل أفضل اختبار تاريخي غالباً في الأسواق الحيّة

إنها مفارقة نموذجية في التداول: كلما بدا الاختبار التاريخي أفضل، زاد احتمال فشله في بيئة حيّة.

انحياز الاختيار: إذا شغّلت 1000 عملية تحسين واخترت الأفضل الوحيدة، فأنت لا تختار أفضل استراتيجية؛ بل تختار الشذوذ الأكثر حظاً.

حساسية المعاملات: الاستراتيجيات المفرطة الملاءمة «قابلة للكسر» للغاية. فإذا كانت فترة مؤشر القوة النسبية المثلى 14.2 في الاختبار التاريخي ويتطلّب السوق 14.5 في الوقت الحقيقي، ينهار منطق الاستراتيجية.

نقص التعميم: ينبغي أن تعمل استراتيجية متينة بشكل معقول عبر نطاق من المعاملات. والمفرطة التحسين تعمل فقط عند نقطة «مثالية» واحدة محددة.

كيف يخفّف التحسين الأمامي المتدرّج خطر الإفراط في الملاءمة

يعمل التحسين الأمامي المتدرّج كـ«فحص واقع» عملي بتقليل الإفراط في الملاءمة عبر:

- الاختبار الأعمى: التحقّق على بيانات خارج العيّنة كي لا تستطيع الاستراتيجية مجرّد حفظ الأسعار الماضية.

- الاتّساق على الكمال: تفضيل أداء ثابت عبر مقاطع كثيرة على فترة استثنائية واحدة (والأرجح محظوظة).

- تحليل استقرار المعاملات: فحص ما إذا كانت «أفضل» المعاملات تبقى مستقرّة نسبياً عبر النوافذ (التأرجحات الكبيرة توحي بعدم استقرار وإفراط في الملاءمة).

الاختبار الأمامي المتدرّج مقابل الاختبار التاريخي التقليدي

الاختبار التاريخي التقليدي تقرير «كامل التاريخ» واحد يكافئ غالباً الإدراك المتأخّر والضبط المفرط. والاختبار الأمامي المتدرّج أقرب إلى كيفية عمل التداول فعلاً: تتخذ قرارات باستخدام بيانات ماضية، ثم يمضي السوق، فتتعامل مع ما يأتي. ولهذا تُستخدَم أطر الأمامي المتدرّج كاختبار ضغط لمعرفة ما إذا كانت استراتيجية تستطيع البقاء خارج منطقة راحتها.

ما هو الاختبار الأمامي المتدرّج؟

يتبع الاختبار الأمامي المتدرّج حلقةً بسيطة: حسِّن على فترة، اختبر على التالية.

تعاير المعاملات على كتلة داخل العيّنة، تثبّتها، ثم تشغّلها على كتلة خارج العيّنة التالية مباشرةً. ويُعامَل الجزء خارج العيّنة كفترة «حيّة»، بلا تعديلات ولا فرص ثانية. وتلك هي الغاية كلها: معرفة ما إذا كان المنطق يصمد بمجرّد تقدّم السوق.

التحقّق داخل العيّنة مقابل خارج العيّنة

تعتمد مصداقية النتائج على فصل صارم بين مجموعتي البيانات:

● داخل العيّنة (IS): منطقة التدريب/التحسين. وهنا تبحث عن قيم المعاملات (طول مؤشر القوة النسبية، إعدادات الماكد، المرشّحات، منطق الوقف).

● خارج العيّنة (OOS): منطقة التحقّق. ويجب أن تبقى غير مَمسوسة أثناء التحسين.

إذا انهار الأداء عند انتقالك من IS إلى OOS، فالأرجح أن الاستراتيجية «مُلائمة للمنحنى» على ضوضاء بيانات التدريب لا إشارة السوق. والاختبار التاريخي بالتحسين الأمامي المتدرّج مصمّم تحديداً لاصطياد هذه الإخفاقات قبل أن تكلّف رأس مال حقيقي.

الفروق الرئيسية في دقة التحقّق الأمامي

يمكن أن تبدو الاختبارات التاريخية التقليدية «دقيقة» لأنها تقيّم كل شيء دفعةً واحدة، باستخدام مجموعة بيانات لا تصل إليها أبداً في الوقت الحقيقي. وتقلّل الطرق الأمامية المتدرّجة ذلك الوهم بتكرار دورة IS←OOS عبر مقاطع متعددة، فيجب أن تواصل الاستراتيجية إثبات نفسها في ظروف جديدة.

| الخاصية | التحسين الأمامي المتدرّج | الاختبار التاريخي التقليدي |

|---|---|---|

| استخدام البيانات | ديناميكي (مقاطع متدحرجة) | ثابت (كتلة كبيرة واحدة) |

| منطق المعاملات | إعادة معايرة المعاملات + تحقّق أمامي | إعدادات ثابتة |

| خطر الإفراط في الملاءمة | مخفَّض (فحوص OOS متكرّرة) | مرتفع (خاصةً بعد ضبط ثقيل) |

| الواقعية | أقرب إلى ظروف التنفيذ الحيّ | مثالي/نظري |

رؤية أساسية: التحقّق الأمامي ليس عن إيجاد «أفضل» منحنى، بل عن إثبات أن الاستراتيجية تستطيع الحفاظ على الأداء عندما يتوقّف السوق عن التصرّف كما في الماضي.

س: هل يمكنني إجراء الاختبار الأمامي المتدرّج يدوياً؟

ج: مع أنه ممكن، فهو مُرهِق للغاية. ويعتمد معظم المحترفين على ميزات التحسين الأمامي في مختبر استراتيجيات MetaTrader 5، أو ميزات الأمامي المتدرّج، أو سكربتات مخصصة لضمان الدقة الرياضية للنوافذ المتحرّكة.

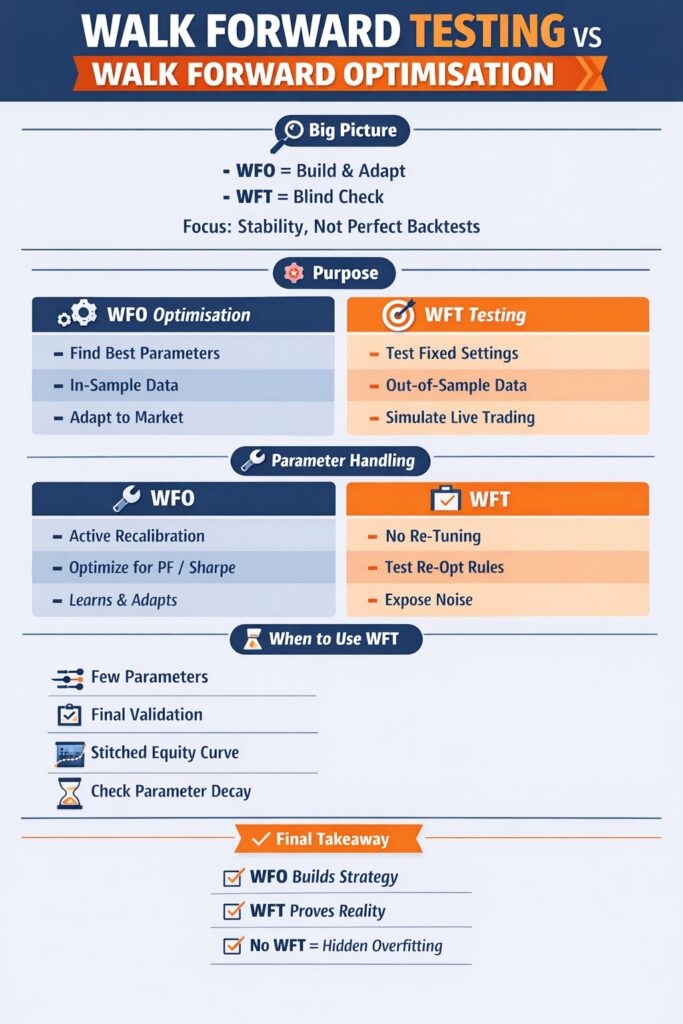

الاختبار الأمامي المتدرّج مقابل التحسين الأمامي المتدرّج

التحسين الأمامي المتدرّج (WFO) هو العملية الشاملة لتدريب استراتيجية والتحقّق منها.

أما الاختبار الأمامي المتدرّج (WFT) فيُنظَر إليه كثيراً كتدقيق الأداء النهائي، أي «التشغيل الأعمى» الذي يثبت أن منطق التحسين يستطيع الصمود لنطاق من ظروف السوق.

الفروق المفاهيمية بين الاختبار والتحسين

يكمن الفرق الأساسي في النية.

WFO (التحسين): يجد أفضل إعدادات المعاملات لنظام سوق معيّن باستخدام بيانات داخل العيّنة (مثل إعدادات مؤشر القوة النسبية، قواعد فيبوناتشي).

WFT (الاختبار): يتحقّق من تلك الإعدادات على بيانات خارج العيّنة لمحاكاة كيف كانت الاستراتيجية ستؤدّي دون إدراك متأخّر.

كيف تتعامل كل طريقة مع إعادة معايرة المعاملات

إعادة معايرة المعاملات هي نبض نهج الأمامي المتدرّج، لكنها تُعالَج بشكل مختلف في كل مرحلة:

في WFO: إعادة المعايرة نشطة وموجَّهة بهدف، إذ تُعاد ضبط المعاملات لتعظيم مقاييس مثل عامل الربح أو شارب.

في WFT: تُعامَل إعادة المعايرة كقاعدة تُقيَّم، إذ يُظهر الاختبار ما إذا كان جدول إعادة التحسين المختار يحسّن النتائج أم يطارد الضوضاء فحسب.

متى تستخدم الاختبار الأمامي المتدرّج بدلاً من التحسين

لا تحتاج دائماً إلى مجموعة تحسين كاملة. فالاختبار الأمامي المتدرّج هو الخيار المفضّل في سيناريوهات محددة:

- استراتيجيات قليلة المعاملات: إذا كان لاستراتيجيتك معامل أو اثنان فقط، فتشغيل WFO ثقيل قد يؤدي إلى ملاءمة منحنى. وبدلاً من ذلك، WFT بسيط عبر سنوات مختلفة يمكن أن يثبت أن المنطق الجوهري متين.

- التحقّق النهائي: WFT هو «الحارس» النهائي. فبعد إيجاد إعداداتك المثلى عبر WFO، تشغّل WFT كاختبار غير مُحسَّن عبر الزمن لتوليد «منحنى حقوق الملكية المُجمَّع».

- فحص تدهور الاستراتيجية: استخدم WFT لتحديد كم تدوم معاملاتك قبل أن «تنتهي صلاحيتها». فإذا أظهر WFT أن الأداء يهبط بحدّة بعد أسبوعين، فأنت تعلم أن دورة إعادة تحسينك تحتاج إلى أن تكون أقصر.

الاختبار التاريخي بالتحسين الأمامي المتدرّج: بناء نماذج استراتيجية واقعية

يحاكي الاختبار التاريخي بالتحسين الأمامي المتدرّج كيف يدير متداول محترف استراتيجيةً في الحياة الواقعية: يراقبها، ويعدّلها، ويعيد معايرة المعاملات عبر الوقت بدلاً من «اضبطها وانسَها». فهو يحوّل التركيز من إيجاد ما عمل تاريخياً إلى اختبار ما إذا كانت عملية تحديث مستمرّة تستطيع البقاء فعّالة مع تغيّر الأسواق. وتساعد أدوات مثل مختبر استراتيجيات MetaTrader 5 على تقييم ما إذا كانت استراتيجية تستطيع الحفاظ على أفضليتها عبر ظروف سوق متطوّرة، لا مجرّد إنتاج عوائد ماضية مرتفعة.

تجنّب الإفراط في الملاءمة عبر الضبط الديناميكي للاستراتيجية

يساعد التحسين الأمامي المتدرّج على منع الإفراط في الملاءمة بتثبيط «المرشّحات الإضافية» التي لا تجعل سوى الاختبار التاريخي يبدو أكثر سلاسة.

فهو يجبر الاستراتيجيات على إثبات نفسها على بيانات خارج العيّنة فور الضبط، مما يكشف بسرعة الإعدادات المُلائمة للمنحنى.

إذا أدّت المعاملات جيداً داخل العيّنة لكنها فشلت في الاختبار الأمامي، فالتحسين غير صالح، فلا تبقى سوى الاستراتيجيات ذات الأفضلية الحقيقية القابلة للتكرار عبر دورات الأمامي المتدرّج.

تقييم اختيار المعاملات التكيّفي

تعلم أن منطق اختيار معاملاتك سليم عندما ينتج إعدادات مستقرّة، لا مجرّد مربحة:

اختبار الاستقرار: إذا قفزت فترة مؤشر القوة النسبية المثلى من 5 إلى 50 بين نافذتين، فالأرجح أن استراتيجيتك غير مستقرّة.

قاعدة الاختيار: غالباً ما تفضّل النماذج المتينة «الأكثر استقراراً» على «الأكثر ربحية».

يساعد التحسين الأمامي المتدرّج على التحقّق مما إذا كانت قواعد إعادة معايرتك تضيف قيمةً حقيقية أم تطارد ضوضاء السوق الماضية فحسب.

اختبار ضغط الاستراتيجيات عبر أنظمة السوق

يقيّم الاختبار التاريخي الأمامي المتدرّج أداء استراتيجية عبر أنظمة سوق مختلفة باختبارها عبر فترات خارج العيّنة متتابعة (تقلّب الأزمات، الأسواق المحصورة في نطاق، الأسواق الصاعدة). وبمراجعة كل مقطع أمامي، يمكنك تحديد الظروف التي تنهار فيها الاستراتيجية، وتقدير تراجعات وتدهور أداء واقعية، وتجنّب المفاجأة عند تحوّل معنويات السوق في التداول الحيّ على منصات مثل TradeStation أو NinjaTrader.

تصميم نوافذ أمامية متدرّجة فعّالة

تصميم هيكل أمامي متدرّج متين أقلّ عن إيجاد «أرقام سحرية» وأكثر عن هندسة محاكاة تعكس تكرار تداولك الفعلي ودورات السوق الأساسية. فإذا كانت النوافذ ضيّقة جداً، تبالغ الخوارزمية في رد الفعل تجاه الضوضاء المؤقتة؛ وإذا كانت واسعة جداً، تصبح الاستراتيجية «متقادمة»، فاشلةً في التكيّف مع التحوّلات الهيكلية في التقلّب أو الاتجاه.

اختيار أطوال نوافذ مثلى

يتطلّب اختيار طول نافذة داخل العيّنة (IS) الصحيح توازناً.

قصير جداً، فتفتقر النتائج إلى معنى إحصائي؛ طويل جداً، فتشوّه ظروف السوق المتقادمة معاملات اليوم.

القاعدة العملية هي تغطية دورة سوق كاملة واحدة على الأقل. فللتداول المتأرجح، يعني هذا غالباً 18-24 شهراً من البيانات، بينما قد تتطلّب استراتيجيات اليوم عالية التردّد بضعة أسابيع فقط، شريطة أن يكون عدد الصفقات كافياً لتحليل موثوق.

موازنة فترات التحسين والتحقّق

يُحدَّد التقسيم بين فترتي التحسين (IS) والتحقّق (OOS) عادةً بنسبة، أشيعها 70/30 أو 80/20.

بتقسيم 80/20، تُحسَّن المعاملات على 80% من البيانات وتُختبَر على الـ20% التالية. ويهمّ هذا التوازن لأن فترة OOS طويلة جداً يمكن أن تجعل المعاملات تنتهي صلاحيتها في منتصف الاختبار، بينما قصيرة جداً قد تنتج نتائج مضلّلة من مكاسب عشوائية.

رؤية أساسية: يبقي التحسين الأمامي المتدرّج الفعّال نافذة OOS طويلةً بما يكفي لتعكس حركة السعر المتغيّرة لكن قصيرةً بما يكفي للاحتفاظ بصلة المعاملات.

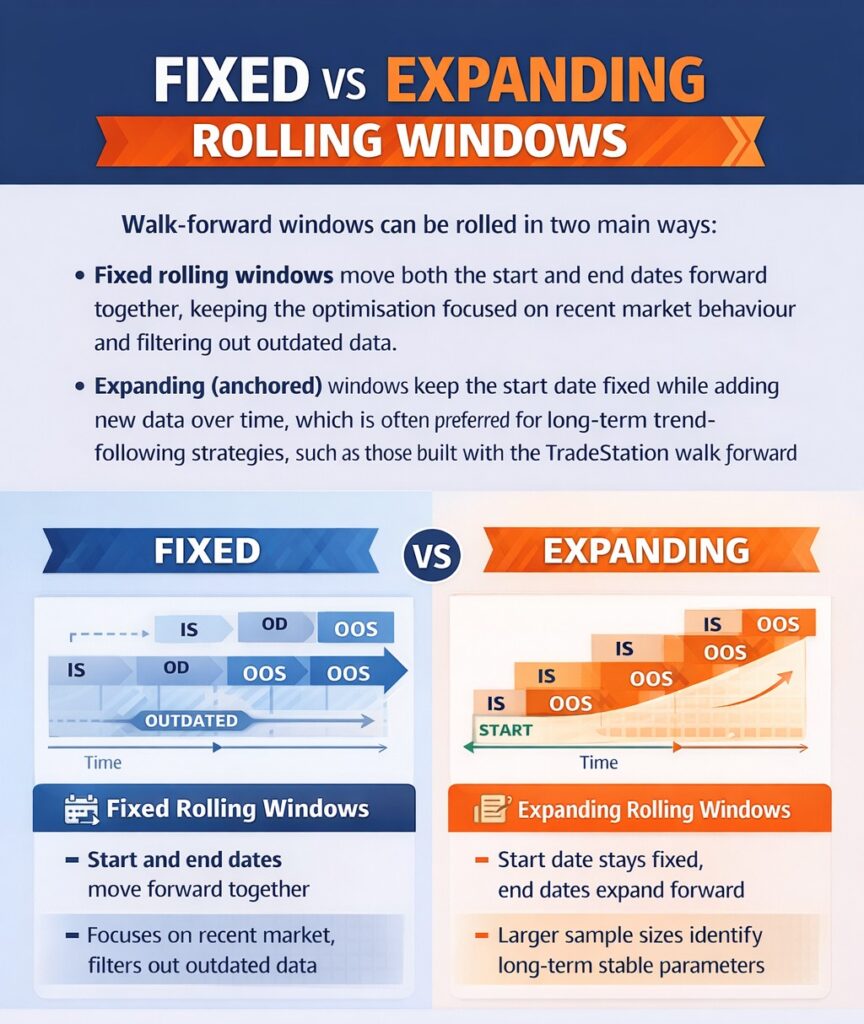

النوافذ المتدحرجة الثابتة مقابل المتوسّعة

يمكن تدحرج النوافذ الأمامية المتدرّجة بطريقتين رئيسيتين:

النوافذ المتدحرجة الثابتة تحرّك تاريخي البداية والنهاية معاً إلى الأمام، مبقيةً التحسين مركّزاً على سلوك السوق الأخير ومرشّحةً البيانات المتقادمة.

النوافذ المتوسّعة (المثبّتة) تبقي تاريخ البداية ثابتاً مع إضافة بيانات جديدة عبر الوقت، وهي غالباً مفضّلة لاستراتيجيات تتبّع الاتجاه طويلة المدى، مثل تلك المبنية بمُحسِّن TradeStation الأمامي المتدرّج، حيث تساعد مجموعات البيانات الأكبر على إنتاج معاملات أكثر استقراراً.

مواءمة هيكل النافذة مع أفق الاستراتيجية

يجب أن يتوافق هيكل نافذتك الأمامية المتدرّجة مع أفق تداولك:

- استراتيجيات الأفق القصير (المضاربة/خلال اليوم): تتطلّب تحديثات معاملات متكرّرة. والنوافذ القصيرة المتدحرجة تبقي النموذج مستجيباً لتحوّلات السيولة والتقلّب الأخيرة.

- استراتيجيات الأفق الطويل (المتأرجح/تتبّع الاتجاه): تتطلّب استقراراً. والنوافذ الأطول المثبّتة تقلّل المبالغة في رد الفعل تجاه الضوضاء قصيرة المدى وقفزات التقلّب.

رؤية أساسية: بأدوات مثل التحسين الأمامي في NinjaTrader، يمكن للمتداولين اختبار أطوال نوافذ مختلفة لإيجاد التوازن الأمثل.

تحليل الأداء في التحسين الأمامي المتدرّج

لا يصبح التحسين الأمامي المتدرّج قيّماً إلا عندما تفسّر النتائج بشكل صحيح. فهكذا تجرّد ملاءمة المنحنى وتقدّر ما إذا كانت للاستراتيجية أفضلية قابلة للتكرار.

بحسبQuantstrategy، إضافةً إلى تقييم استقرار الأداء عبر كفاءة الأمامي المتدرّج، يُقيَّم أداء الأمامي المتدرّج أيضاً عبر ثلاثة مؤشّرات أداء جوهرية:

استقرار الأداء عبر مقاطع الأمامي المتدرّج

الاتّساق علامة رئيسية على نظام متين. وتقارن كفاءة الأمامي المتدرّج (WFE) أداء خارج العيّنة (OOS) بأداء داخل العيّنة (IS):

- كفاءة عالية (فوق 0.7): نتائج OOS قريبة من نتائج IS ← متانة أقوى.

- كفاءة منخفضة (دون 0.4): هبوط كبير من IS إلى OOS ← الأرجح إفراط في الملاءمة وتعميم ضعيف.

- فحص الاستقرار: معدّل نجاح مرتفع عبر المقاطع (مثل 9/10 مقاطع مربحة) يهمّ أكثر من ربح مركّز في فترات محظوظة قليلة فقط.

اتّساق العائد المعدّل بالمخاطر

في التحليل الأمامي المتدرّج، الربح بلا معنى إذا جاء مع تقلّب غير مستقرّ. تتبّع

نسبة شارب (ونسبة سورتينو إن كان خطر الهبوط مهماً) عبر كل مقاطع OOS.

- الهدف: شارب/سورتينو متشابهة عبر أنظمة السوق.

- علامة تحذير: يبدو شارب «نخبوياً» في نوافذ الاتجاه (مثل 2.5) لكنه ينهار في النطاقات (مثل 0.2). وذلك اعتماد على النظام، لا متانة.

سلوك التراجع في الفترات الأمامية

في الاختبارات التاريخية القياسية، يمكن أن تبدو التراجعات صغيرةً اصطناعياً لأن التحسين «يملّس» المنحنى. وتكشف نتائج الأمامي المتدرّج التراجعات بشكل أكثر واقعية، وتلك هي الغاية.

- العمق مقابل المدة: يُظهر WFO كم عميق التراجع وكم تستغرق الاستراتيجية للتعافي بعد كل إعادة معايرة.

- نسبة التراجع الأمامي: قارن تراجع OOS بتراجع IS لرصد الهشاشة. فإذا كانت تراجعات OOS أسوأ بكثير، فالأرجح أن الاستراتيجية تعاني في النظام الحالي.

عامل الربح في التحليل الأمامي المتدرّج

عامل الربح(PF) يُظهر كم بكفاءة تحوّل استراتيجية الخسائر إلى أرباح:

- PF = 1.0: نقطة التعادل (إجمالي الأرباح يساوي إجمالي الخسائر)

- PF > 1.0: مربح

- PF < 1.0: نظام خاسر (أفضلية سلبية)

في التحليل الأمامي المتدرّج، ركّز على PF خارج العيّنة عبر المقاطع. فإذا هبط PF في النوافذ الأمامية، فهو علامة تحذير من الإفراط في الملاءمة.

هدف عملي هو PF > 1.3-1.5 بعد التكاليف.

اختبار المتانة عبر حساسية المعاملات

تعني المتانة أن استراتيجية لا تزال تؤدّي جيداً بشكل معقول حتى عندما لا تكون المعاملات مضبوطةً بدقة.

في WFO، اختبر فضاء المعاملات. فعلى سبيل المثال، إذا عمل متوسط متحرك عند 20 لكنه فشل عند 19 أو 21، فالاستراتيجية هشّة جداً.

- ابحث عن «قمة مسطّحة»: تُظهر الاستراتيجيات القوية هضبةً من النتائج الجيدة عبر قيم معاملات متجاورة. والقمة الحادّة الواحدة المحاطة بالخسائر عادةً صدفة إحصائية، لاأفضلية تداول.

أدوات التحسين الأمامي المتدرّج القائمة على المنصات

يعتمد اختيار منصة للاختبار الأمامي المتدرّج على عاملين:

- كمية الكود التي تملكها

- ومستوى العمق الذي تريد أن تبلغه التحليلات.

وبصرف النظر عن المنصة، الهدف نفسه: أتمتة دورة التحسين داخل العيّنة مقابل التحقّق خارج العيّنة كي تُختبَر استراتيجيتك للبقاء في الواقع، لا مجرّد اختبار تاريخي حسن المظهر.

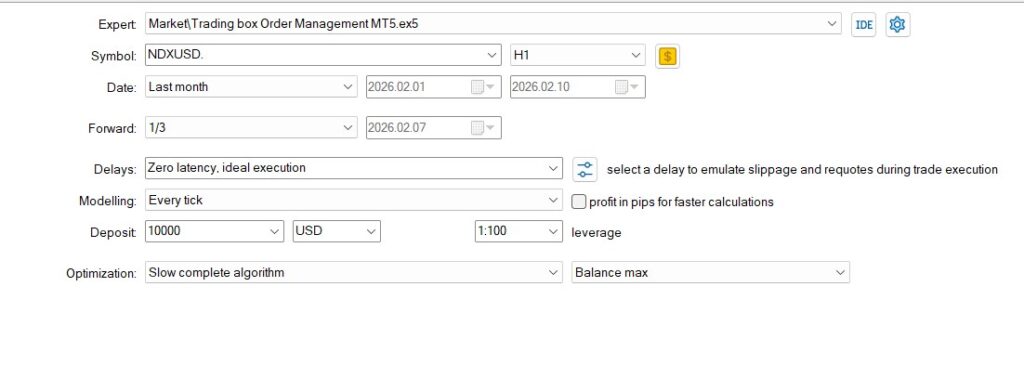

التحسين الأمامي في مختبر استراتيجيات MetaTrader 5 (إعداد الأمامي المتدرّج)

MetaTrader 5أحد أكثر الخيارات إتاحةً لمتداولي التجزئة لتشغيل تحقّق بأسلوب أمامي. ففي مختبر الاستراتيجيات، يمكنك ضبط أوضاع الأمامي (مثل 1/2، 1/3، مخصص) لتقسيم البيانات إلى تحسين (IS) واختبار أمامي (OOS). وميزة رئيسية هي شبكة MQL5 السحابية، التي تسرّع عمليات التحسين الكبيرة وتسهّل مقارنة نتائج IS مقابل OOS داخل المنصة.

ميزات مُحسِّن TradeStation الأمامي المتدرّج

TradeStationمستخدَمة على نطاق واسع للبحث الأمامي المتدرّج المنظَّم بفضل أدوات وتقارير مخصصة.

فهي تبرز مقارنات بأسلوب كفاءة الأمامي المتدرّج (WFE) (قد تختلف الصيغ الدقيقة) وتدعم غالباً تقييم النجاح/الفشل للمساعدة على رصد ملاءمة المنحنى. وهي خيار قوي إن أردت تقارير بمستوى بحثي وفحوص متانة أكثر.

قدرات NinjaTrader للتحسين الأمامي المتدرّج

NinjaTraderوظائفه الأمامية المتدرّجة في محلّل الاستراتيجيات شائعة بين متداولي C# لمرونتها. وهو يقدّم عادةً تحكّماً مفصّلاً في النوافذ المتدحرجة (كم خطوة في كل دورة)، وطرق تحسين متعددة، ومنحنيات حقوق ملكية «مُجمَّعة» واضحة تجمع مقاطع خارج العيّنة في سجل أداء أكثر واقعية.

مقارنة المنصات: أدوات التحسين الأمامي المتدرّج

| الخاصية | MetaTrader 5 | TradeStation | NinjaTrader |

|---|---|---|---|

| أمامي متدرّج مدمج | نعم (وضع التحسين الأمامي) | نعم (مُحسِّن أمامي متدرّج مخصص) | نعم (محلّل الاستراتيجيات) |

| خيارات تقسيم البيانات | نسب أمامية 1/2، 1/3، مخصصة | تكوينات IS/OOS مخصصة | نوافذ متدحرجة قابلة للتخصيص بالكامل |

| كفاءة الأمامي المتدرّج (WFE) | مقارنة IS مقابل OOS أساسية | مقاييس متقدّمة بأسلوب WFE وتحليل نجاح/فشل | مقارنة أداء عبر المقاطع |

| سرعة التحسين | عالية السرعة (شبكة MQL5 السحابية) | معتدلة | معتدلة (تعتمد على العتاد) |

| التحكّم في إعادة معايرة المعاملات | تقسيمات أمامية قياسية | تحكّم متقدّم في النوافذ والمتانة | تحكّم دقيق جداً في الخطوة الأمامية |

| عمق التقارير | تبويب تقرير أمامي أساسي | تحليل متانة وعنقودي متقدّم | منحنيات حقوق ملكية مُجمَّعة مفصّلة |

| الأفضل لـ | متداولي الخوارزميات للتجزئة ومطوّري المستشارين الخبراء | المتداولين النظاميين المركّزين على البحث | مطوّري C# والأنظمة المخصصة المرنة |

مزايا وقيود التحسين الأمامي المتدرّج

يساعد التحسين الأمامي المتدرّج على سدّ الفجوة بين البحث والتداول الحيّ بإجبار استراتيجية على التحقّق مراراً على بيانات غير مرئية بدلاً من اختبار تاريخي ثابت واحد. وهو يقلّل خطر ملاءمة المنحنى، لكنه لن ينقذ استراتيجيةً سيئة أو افتراضات غير واقعية.

عند استخدامه بشكل مناسب، يحوّل الاختبار الأمامي المتدرّج «اختباراً تاريخياً جميلاً» إلى إطار منضبط وتكيّفي. وعند سوء استخدامه، يحرق الحوسبة ويخلق ثقةً زائفة فحسب.

فوائد للمتداولين الخوارزميين والنظاميين

للمتداولين النظاميين، الميزة الرئيسية للتحسين الأمامي المتدرّج هي التحقّق الهيكلي. فهو لا يسأل فقط «هل عملت الاستراتيجية في الماضي؟» بل يسأل: «هل تستطيع الاستمرار في العمل مع تغيّر الظروف؟»

الفوائد الرئيسية:

- خطر إفراط في الملاءمة أقلّ: بفصل التحسين داخل العيّنة عن التنفيذ خارج العيّنة، يجبر الاختبار الأمامي المتدرّج الاستراتيجية على إثبات نفسها على بيانات لم «تتدرّب» عليها.

- إعادة معايرة معاملات تكيّفية: سواء أجريت التحسين الأمامي المتدرّج على منصة، يمكنك إعادة ضبط المدخلات مع تحوّل التقلّب والسيولة، بدلاً من الاعتماد على إعدادات متقادمة.

- مسار أداء أكثر واقعية: منحنى حقوق الملكية المُجمَّع خارج العيّنة أقرب إلى كيفية تصرّف استراتيجية في التداول الحيّ من اختبار تاريخي واحد كامل التاريخ.

يهمّ هذا أكثر للأنظمة متعددة المؤشرات (مثل مؤشر القوة النسبية + الماكد + مرشّحات التقلّب).

التعقيد الحاسوبي ومتطلّبات البيانات

أهمّ قيد عملي للاختبار التاريخي بالتحسين الأمامي المتدرّج هو كثافة الموارد.

يتطلّب تشغيل دورات تحسين متعددة عبر نوافذ متدحرجة:

- مجموعات بيانات كبيرة وعالية الجودة

- تاريخ تيك أو شموع نظيف

- قوة معالجة كبيرة

على سبيل المثال، تشغيل التحسين الأمامي في مختبر استراتيجيات MetaTrader 5 عبر تركيبات معاملات متعددة يمكن أن يتضمّن آلاف العمليات. وبدون حدود معاملات سليمة، يصبح هذا تمريناً بالقوة الغاشمة لا تحقّقاً منظَّماً.

التفسيرات الخاطئة الشائعة لنتائج الأمامي المتدرّج

يسيء كثير من المتداولين فهم ما يثبته التحسين الأمامي المتدرّج فعلاً. وتشمل الأخطاء الشائعة:

- افتراض أن WFO يضمن الربحية: فهو يقلّل الإفراط في الملاءمة لكنه لا يزيل خطر النظام.

- الإفراط في الاعتماد على كفاءة الأمامي المتدرّج (WFE): كفاءة عالية مشجّعة، لكن دون نسبة شارب متّسقة وتراجعات محكومة، تكون ناقصة.

- تجاهل الإخفاقات على مستوى المقاطع: إذا فشلت 3 من 10 نوافذ بشدّة، فالنظام غير مستقرّ، حتى لو كان إجمالي الربح موجباً.

ملاحظة: مفهوم خاطئ آخر هو معاملة WFO كمعزّز أداء. فهو ليس مصمّماً لتعظيم العوائد؛ بل لإثبات سلامة العملية.

القيود العملية في النشر للتداول الحيّ

حتى نتيجة تحسين أمامي متدرّج قوية لا تحاكي التداول الحيّ بالكامل.

تشمل القيود الواقعية تباين الانزلاق، وزمن تأخّر التنفيذ، وتجزّؤ السيولة، والكسور الهيكلية (مثل تحوّلات السياسة وأحداث البجعة السوداء). فاستراتيجية تجتاز كل نافذة خارج العيّنة يمكن أن تعاني مع ذلك إذا اعتمدت أفضليتها على ظروف بنية دقيقة تختفي.

إضافةً إلى ذلك، يجب أن تكون جداول إعادة معايرة المعاملات واقعيةً تشغيلياً. فإذا تطلّب نموذجك إعادة تحسين أسبوعية لكنك لا تستطيع نشر التحديثات بموثوقية، تصبح المتانة النظرية غير عملية.

أفضل الممارسات لتطبيق التحسين الأمامي المتدرّج

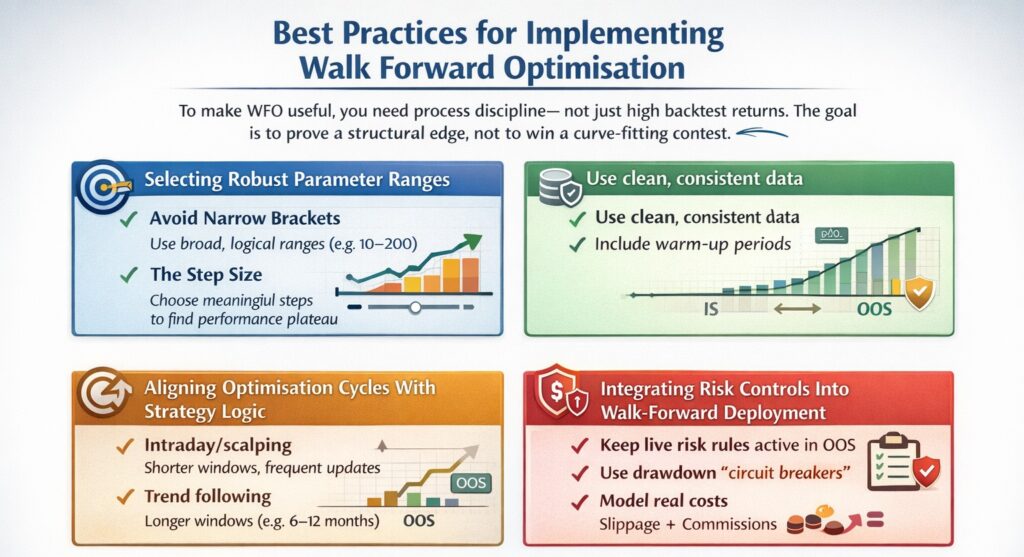

لجعل WFO مفيداً، تحتاج إلى انضباط في العملية، لا مجرّد عوائد اختبار تاريخي مرتفعة. فمعظم إخفاقات WFO تنبع من مدخلات رديئة: بيانات غير كافية، تكاليف غير واقعية، نطاقات معاملات ضيّقة جداً، أو جداول إعادة معايرة لا تتوافق مع الاستراتيجية. والهدف إثبات أفضلية هيكلية، لا الفوز بمسابقة ملاءمة منحنى.

اختيار نطاقات معاملات متينة

أساس WFO الجيد هو فضاء المعاملات الذي تختار تحسينه.

- تجنّب الأقواس الضيّقة: إذا اختبرت متوسطاً متحركاً بين 19 و21 فقط، فأنت لا تحسّن؛ بل تضبط دقيقاً. استخدم نطاقات واسعة ومنطقية (مثل 10-200) لضمان عمل الاستراتيجية عبر ترددات مختلفة.

- حجم الخطوة: استخدم حجم خطوة ذا معنى. فالتحرّك بزيادات 1 لمتوسط 200 فترة غالباً «تنقيب في الضوضاء». والخطوات الأكبر تساعد على تحديد «هضبة الربحية» بدلاً من القفزات المنعزلة.

- الاستقرار على ذروة الربح: اختر معاملات تؤدّي جيداً عبر قيم متجاورة. فقفزة ربح واحدة عادةً مؤشّر على إفراط في الملاءمة.

ضمان جودة البيانات واستمراريتها

WFO حسّاس جداً لـ«فجوات البيانات» والتاريخ رديء الجودة.

استخدم بيانات نظيفة ومتّسقة: التيكات السيئة والفجوات والتدوير والتجزئة/التوزيعات يمكن أن تفسد التحسين وتضلّل النتائج.

ضمّن فترات إحماء: تحتاج المؤشرات إلى بيانات «ما قبل التشغيل» (مثل المتوسط الأسي لـ200). وبدونها، تكون صفقات OOS المبكرة غير صالحة رياضياً.

مواءمة دورات التحسين مع منطق الاستراتيجية

يجب أن يطابق تكرار إعادة معايرة معاملاتك «حمض» استراتيجيتك النووي.

خلال اليوم/المضاربة: تتغيّر الأسواق بسرعة ← نوافذ أقصر وإعادة معايرة أكثر تكراراً يمكن أن تكون منطقية.

تتبّع الاتجاه: تتغيّر الأسواق ببطء ← نوافذ أطول (6-12 شهراً) تقلّل تذبذب المعاملات.

اضمن صفقات كافية لكل OOS: يحتاج مقطعك الأمامي إلى وزن إحصائي (غالباً 30+ صفقة كأساس عملي).

دمج ضوابط المخاطر في النشر الأمامي المتدرّج

الاختبار الأمامي المتدرّج ناقص إذا لم يأخذ في الحسبان ضوابط المخاطر التي تنوي استخدامها في التداول الحيّ.

أبقِ قواعد المخاطرة الحيّة نشطةً في OOS: يجب تضمين تحديد حجم المركز وأوامر وقف ATR وحدود التعرّض أثناء التحقّق.

استخدم «قواطع دائرة» للتراجع: أفشِل مقطعاً إذا تجاوز التراجع عتبة مخاطرتك الحيّة.

نمذِج التكاليف الحقيقية: يجب تضمين الانزلاق + العمولات. فإذا كسر انزلاق تيك واحد الاستراتيجية، فهي غير قابلة للتداول.

متى ينبغي أن يستخدم المتداولون التحسين الأمامي المتدرّج؟

استخدم التحسين الأمامي المتدرّج (WFO) عندما تبني أنظمة خوارزمية تكيّفية، لا استراتيجيات قواعد ثابتة بسيطة. فهو أكثر فائدةً عندما يجب أن تبقى معاملاتك «طازجة» مع تغيّر التقلّب والحجم وهيكل السوق، خاصةً إذا خطّطت لتشغيل النظام لأشهر أو سنوات وتحتاج إلى خطة إعادة معايرة واضحة.

أنواع الاستراتيجيات الأكثر استفادة

الاستراتيجيات التي تكسب الأكثر من WFO هي تلك ذات الأفضليات المتدهورة.

- الارتداد إلى المتوسط: تعتمد هذه الأنظمة على نطاقات تقلّب محددة. ولأن التقلّب غير ثابت، يساعد WFO على تعديل تلك النطاقات مع «تمدّد» السوق أو «انكماشه».

- تتبّع الاتجاه: يساعد WFO على تحديد فترة «النظر إلى الوراء» المثلى للمتوسطات المتحركة أو الاختراقات، ضماناً ألا تبقى الاستراتيجية في وضع تتبّع الاتجاه خلال تذبذب عرضي مطوّل.

- النماذج متعددة المؤشرات: الاستراتيجيات التي تجمع مؤشر القوة النسبية والماكد ونطاقات بولينجر معرّضة بشدّة لملاءمة المنحنى؛ وWFO هو الطريقة الوحيدة لإثبات أن هذه الطبقات المعقّدة تعمل معاً فعلاً.

التطبيقات على مستوى المحفظة

WFO ليس للاستراتيجيات المفردة فقط؛ بل حيوي لبناء المحفظة.

- اختبار الارتباط: قد تبدو محفظة من خمس استراتيجيات متنوّعة في اختبار تاريخي ثابت، لكن WFO يمكن أن يكشف ما إذا كانت الاستراتيجيات «تتجمّع» وتفشل معاً في أنظمة معيّنة.

- الترجيح الديناميكي: يستخدم المتداولون WFO لتقرير أي استراتيجية في محفظة ينبغي أن تتلقّى رأس مال أكثر بناءً على استقرار أدائها الأخير خارج العيّنة.

حالات استخدام التردّد العالي مقابل التداول المتأرجح

يتحوّل تطبيق WFO بشكل كبير تبعاً للإطار الزمني:

- التردّد العالي (HFT) / خلال اليوم: استخدم WFO بنوافذ قصيرة جداً (أيام أو أسابيع). فهذه الأسواق تتحرّك بسرعة، وتنتهي صلاحية المعاملات بسرعة. والتركيز هنا على زمن التأخّر والتكيّف مع السيولة.

- التداول المتأرجح: استخدم WFO بنوافذ طويلة (6 أشهر إلى سنتين). والهدف التقاط دورات اقتصادية واسعة وتجنّب المبالغة في رد الفعل تجاه «الضوضاء» قصيرة المدى.

متى يضيف التحسين الأمامي المتدرّج قيمةً ضئيلة

هناك سيناريوهات يكون فيها WFO مبالغاً فيه أو حتى عكسياً:

- استراتيجيات المنطق الثابت: إذا كانت استراتيجيتك «اشترِ كل اثنين عند 9:00 صباحاً وبِع عند 4:00 مساءً» بلا متغيّرات للضبط، فلا شيء لدى WFO ليحسّنه.

- المراجحة: تعتمد المراجحة الصرفة على تباينات الأسعار، لا ضبط المعاملات.

- بيانات غير كافية: إذا كان لديك 6 أشهر فقط من البيانات لاستراتيجية تداول متأرجح، فتقسيمها إلى مقاطع IS وOOS سيتركك بنتائج غير ذات دلالة إحصائية.

- حركة السعر «دائمة الخضرة»: غالباً ما تستفيد الاستراتيجيات البسيطة مثل «اختراقات الشمعة الداخلية» بنسب مخاطرة إلى عائد ثابتة أكثر من اختبار تاريخي ثابت طويل المدى لإثبات طول عمر المفهوم الجوهري.

متى يضيف التحسين الأمامي المتدرّج قيمةً ضئيلة

| السيناريو | لماذا قد يكون WFO غير ضروري |

|---|---|

| استراتيجية المنطق الثابت | لا معاملات للتحسين |

| المراجحة الصرفة | تأتي الأفضلية من فجوات التسعير، لا الضبط |

| بيانات غير كافية | تقسيمات IS/OOS تفتقر إلى معنى إحصائي |

| حركة سعر «دائمة الخضرة» بسيطة | قد يكفي اختبار تاريخي ثابت طويل المدى |

الخلاصة

التحسين الأمامي المتدرّج ليس زرّ ربحية سحرياً. بل آلة حقيقة. فهو يكشف الاستراتيجيات الضعيفة والمعاملات الهشّة والأفضليات الزائفة التي تنهار لحظة تغيّر الظروف. وعند استخدامه بشكل مناسب، ببيانات نظيفة وتكاليف واقعية ونوافذ معقولة وتقييم منضبط، يمنحك WFO شيئاً لا تستطيع معظم الاختبارات التاريخية منحه: دليلاً على أن استراتيجيتك تستطيع البقاء عبر الزمن وتحوّلات الأنظمة وتدهور المعاملات.