يخبرك التنبؤ بالتقلب (Volatility Prediction) بمدى «جموح» السوق المحتمل تاليًا. وهو لا يحاول تخمين الصعود أو الهبوط، بل يقدّر الحجم المحتمل للتحركات. ويهمّ هذا في الفوركس والذهب والعملات الرقمية، حيث يمكن أن تقفز الأسعار بسرعة.

ويساعدك التنبؤ بالتقلب على اتخاذ خيارات أذكى، ووضع أوامر وقف خسارة واقعية، وتحديد أحجام المراكز بأمان، واختيار الاستراتيجية المناسبة لمزاج السوق.

وفي هذا المقال، ستتعلّم طرقًا عملية للتنبؤ بالتقلب باستخدام المؤشرات ونماذج GARCH والتعلّم الآلي (ML). وسنبقيه واضحًا ورقميًا ومركّزًا على المتداول.

- التنبؤ بالتقلب يتعلق بالحجم لا بالاتجاه. فالتقلب العالي يعني تأرجحات أكبر، لا اتجاهًا هابطًا أو صاعدًا.

- التقلب المحقّق (ATR/HV) يساعد في وقف الخسارة وتحديد حجم المركز، بينما يساعد الضمني (الخيارات/VIX) في مخاطر الأحداث والمعنويات.

- الفجوة بين التقلب الضمني والمحقّق إشارة: فالتقلب الضمني الأعلى بكثير يعني تسعير مخاطر حدث، والتقلب المحقّق الأعلى بكثير قد يعني تسعيرًا منقوصًا للمخاطر.

· التقلب عديم الفائدة ما لم يغيّر تحديد حجمك. فإذا تضاعف ATR، يتّسع وقفك عادةً، ويجب أن يقلّ حجم مركزك لإبقاء المخاطرة ثابتة.

ما التنبؤ بالتقلب؟

التنبؤ بالتقلب يعني تقدير مقدار حركة السعر المحتملة في المستقبل (الساعة التالية أو اليوم التالي أو الأسبوع التالي). وهو توقّع للمخاطر لا قرار اتجاه. ويستخدمه المتداولون لإدارة الرافعة المالية، وتحديد ما إذا كانوا سيتداولون مع الاتجاه أو ضمن نطاق، وتجنّب التداول في ظروف غير مستقرة.

فعلى سبيل المثال، إذا كان الذهب (XAUUSD) يتحرك عادةً 10 دولارات يوميًا ثم بدأ فجأةً يتحرك 30 دولارًا، فقد ارتفع التقلب. فأصبح السوق أكثر خطورةً. وتفشل أوامر وقف الخسارة القديمة. ويجب أن تتغيّر أحجام المراكز.

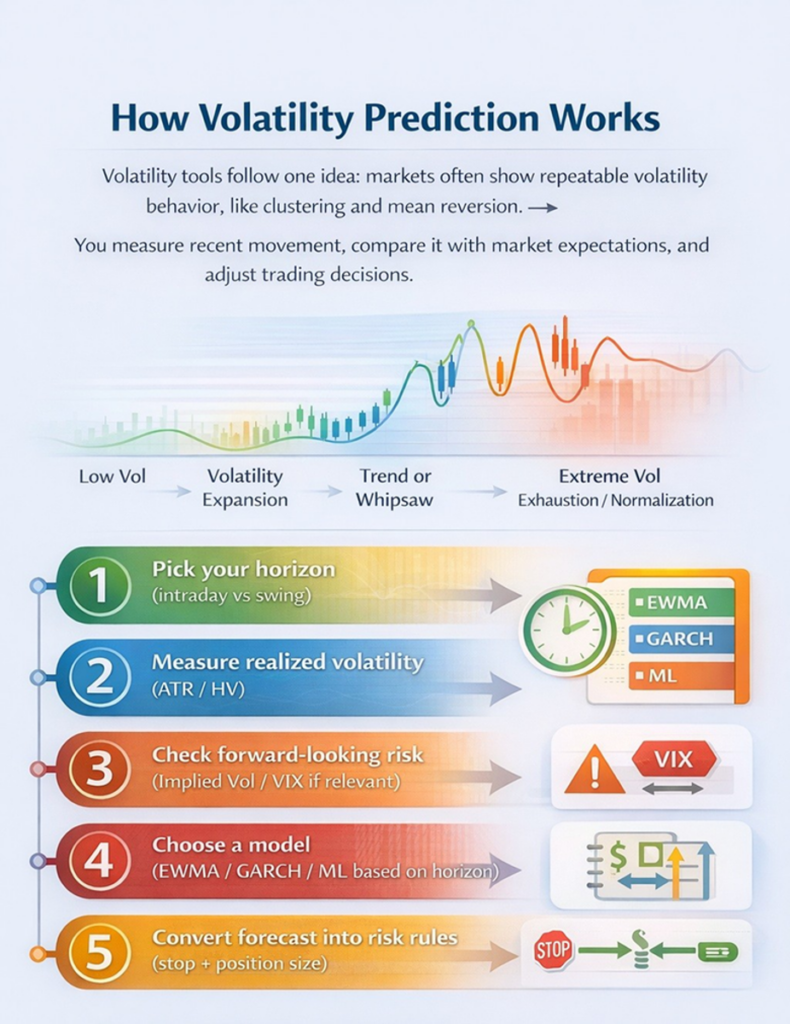

كيف يعمل التنبؤ بالتقلب؟

تتّبع أدوات التقلب فكرة واحدة: كثيرًا ما تُظهر الأسواق سلوكًا متكررًا للتقلب، مثل التجمّع والارتداد نحو المتوسط. فتقيس الحركة الأخيرة، وتقارنها بتوقعات السوق، وتعدّل قرارات التداول.

سير عمل المتداول (استخدمه كقائمة تحقّق)

- اختر أفقك الزمني (تداول يومي مقابل تأرجحي).

- قِس التقلب المحقّق (ATR/HV).

- افحص المخاطر الاستشرافية (التقلب الضمني / VIX عند الاقتضاء).

- اختر نموذجًا (EWMA/GARCH/ML بحسب الأفق).

- حوّل التوقّع إلى قواعد مخاطرة (وقف + حجم مركز).

آلية التنبؤ بالتقلب: من قياس التقلب المحقّق إلى تحويل التوقّع إلى قواعد للمخاطرة.

أنواع التقلب في الأسواق المالية

التقلب هو مدى تحرّك السعر خلال فترة معيّنة. ويهتمّ به المتداولون لأنه يتحكم في المخاطر وحجم وقف الخسارة وحجم المركز.

وعمليًا، تستخدم معظم قرارات التداول مقياسين للتقلب:

- التقلب المحقّق (الحركة الماضية).

- التقلب الضمني (الحركة المستقبلية المتوقّعة المستنتَجة من الخيارات).

نقطة أساسية: قد يكون السوق هادئًا اليوم (تقلب محقّق منخفض) لكنه مسعّر لحركة كبيرة غدًا (تقلب ضمني عالٍ)، خصوصًا قبل بيانات التضخم أو تقرير الوظائف أو قرار مصرف مركزي.

التقلب المحقّق (المعتمد على الماضي)

يقيس التقلب المحقّق ما حدث فعلًا في الماضي. وهو يستخدم الأسعار التاريخية، ويُستعمل للتحكم في المخاطر لا للضجيج. ويحسبه المتداولون باستخدام الانحراف المعياري للعوائد أو باستخدام ATR كبديل بسيط.

مثال رقمي: إذا كان GBP/USD ذا ATR(14) = 110 نقاط:

- فالسوق كان يتحرك نحو 110 نقاط يوميًا مؤخرًا.

- ووقف خسارة قدره 25 نقطة يُرجّح أن يكون ضوضاءً.

- ووقف خسارة قدره 120–150 نقطة قد يكون أكثر واقعيةً تبعًا للاستراتيجية.

س: لماذا يساعد التقلب المحقّق؟

ج: يساعد لأن التقلب يميل إلى التجمّع. فعندما تصبح تحركات السعر كبيرة، كثيرًا ما تبقى كبيرةً فترةً بسبب الضغط المستمر في السوق وسلوك المتداولين. وهذا يجعل التقلب الأخير دليلًا عمليًا لتخطيط المخاطر قصير الأجل.

التقلب الضمني (المعتمد على التوقّع)

التقلب الضمني (IV) استشرافي. وهو يأتي من أسعار الخيارات. فإذا توقّع المتداولون تحركات أكبر، تصبح الخيارات أغلى ويرتفع التقلب الضمني. وهو مفيد لمخاطر الأحداث ومعنويات السوق.

مثال رقمي: إذا ارتفع التقلب الضمني لمؤشر S&P 500 من 14٪ إلى 22٪:

- فالسوق يسعّر تأرجحات أكبر مقبلة.

- وقد يحدث هذا حتى لو كان المؤشر مسطّحًا اليوم.

- وبالنسبة للذهب، كثيرًا ما يشير التقلب الضمني الأعلى قبل بيانات التضخم إلى توقّع حركة كبيرة.

نقطة أساسية: التقلب الضمني لا يتنبّأ بالنتائج؛ بل يعكس التوقعات التي قد تكون خاطئة.

التقلب المحقّق مقابل الضمني (كيف تستخدم الفجوة)

يستخدم التنبؤ بالتقلب المحقّق الحركة الماضية لتقدير المخاطر قريبة الأجل. ويستخدم التنبؤ بالتقلب الضمني توقعات الخيارات لتقدير المخاطر المستقبلية. وقد يختلفان، وهذا الفرق قيّم. وإليك كيف يقرأ المتداولون الفجوة:

- التقلب الضمني أعلى بكثير من المحقّق: السوق يخشى صدمةً مستقبليةً (تسعير مخاطر حدث).

- التقلب المحقّق أعلى بكثير من الضمني: قد يسعّر السوق عدم الاستقرار المستمر تسعيرًا منقوصًا.

مثال رقمي: الحركة اليومية المحقّقة = 0.6٪، لكن التقلب الضمني يوحي بـ1.2٪. فتوقّع نطاقات أوسع مقبلة أو عدم يقين أعلى.

التنبؤ بالتقلب المحقّق باستخدام الأسعار التاريخية

يقوم التنبؤ بالتقلب باستخدام الأسعار التاريخية على الثبات الإحصائي. فيحسب المتداولون التقلب المحقّق عبر نوافذ متحركة ويفترضون أن التقلب قريب الأجل سيشبه المستويات الأخيرة.

فعلى سبيل المثال، إذا أظهر EUR/USD تقلبًا محقّقًا على 20 يومًا قدره 0.6٪، فإن المتداولين يخططون أوامر وقف الخسارة وأحجام المراكز حول هذا النطاق. وهذا المنهج مستخدم على نطاق واسع لأنه شفّاف وقابل للقياس. وهو يؤدّي جيدًا في أنظمة السوق المستقرة وضروري لأنظمة إدارة المخاطر. لكنه يفشل خلال الانكسارات البنيوية.

التنبؤ بالتقلب الضمني من أسواق الخيارات

يستخدم التنبؤ بالتقلب الضمني أسعار الخيارات لاستنتاج مخاطر السوق المستقبلية. ولأن مشتري الخيارات وبائعيها يسعّرون عدم اليقين بنشاط، كثيرًا ما يشير التقلب الضمني إلى المخاطر قبل أن تتفاعل الأسعار الفورية.

فعلى سبيل المثال، يحذّر ارتفاع التقلب الضمني على خيارات الذهب قبل بيانات التضخم متداولي السوق الفورية من تقليل الرافعة المالية أو تجنّب استراتيجيات النطاق.

كما يكشف التقلب الضمني عدم تماثل المخاطر عبر انحراف التقلب، مبيّنًا ما إذا كان السوق يخشى التحركات الصعودية أم الهبوطية أكثر. ويكمن ضعفه في تشويه المعنويات وآثار السيولة. فالأسواق الضعيفة أو ظروف الذعر قد تضخّم التقلب الضمني بما يتجاوز النتائج الواقعية. ونتيجةً لذلك، ينبغي معاملة التنبؤ بالتقلب الضمني كإجماع سوقي لا كيقين.

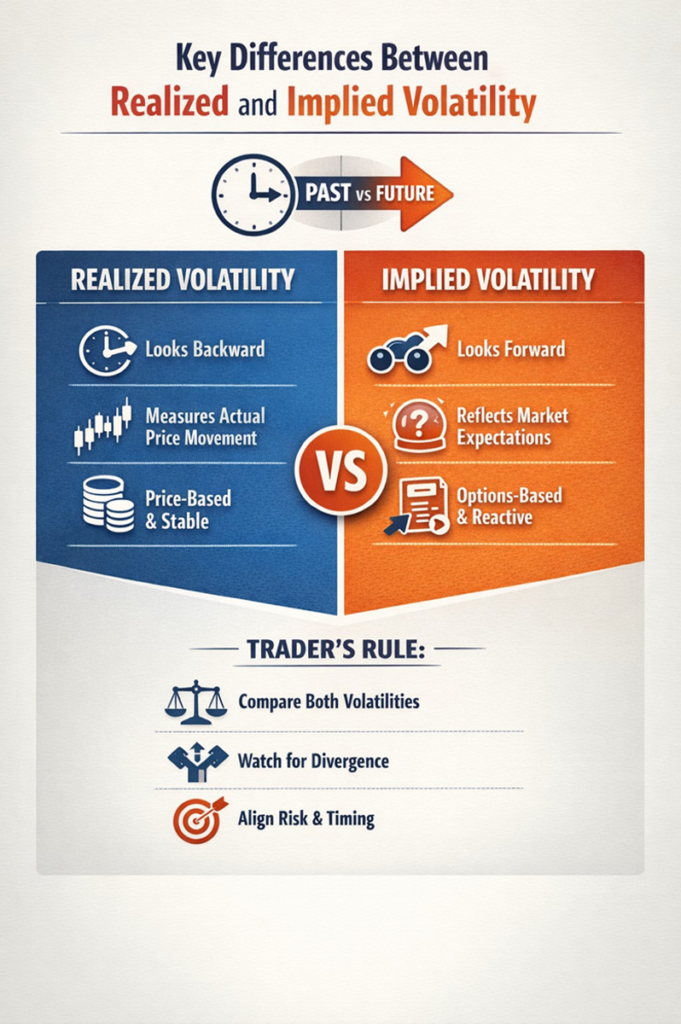

الفروق الرئيسية بين التقلب المحقّق والضمني

الفرق الرئيسي بين التقلب المحقّق والضمني هو التوجّه الزمني.

فالتقلب المحقّق ينظر إلى الوراء ويقيس حركة السعر الفعلية. أما التقلب الضمني فينظر إلى الأمام ويعكس التوقعات.

والتقلب المحقّق قائم على السعر، ومستقرّ، ومثالي لتحديد حجم المخاطرة. أما التقلب الضمني فقائم على الخيارات، وتفاعلي، ومثالي لمخاطر الأحداث وتحليل المعنويات.

ولا يكفي أيٌّ منهما وحده. فالتنبؤ الفعّال بالتقلب يأتي من مقارنة الاثنين وفهم متى يتباعدان.

الفروق الجوهرية بين التقلب المحقّق (ينظر للماضي) والتقلب الضمني (يستشرف المستقبل).

نماذج التنبؤ بالتقلب في التمويل الكمّي

تندرج نماذج التقلب الكمّية عمومًا في فئتين واسعتين: النماذج الإحصائية التقليدية والنماذج الهجينة.

وعمليًا، نادرًا ما تعتمد مكاتب التداول المحترفة على نموذج واحد. بل تقارن مخرجات النماذج لاكتشاف تغيّرات الأنظمة أو ظروف المخاطر غير الطبيعية. فعندما تتفق النماذج المختلفة، تزداد الثقة في توقّع التقلب. وعندما تتباعد، كثيرًا ما يشير ذلك إلى تحوّل في بنية السوق أو وجود مخاطر مدفوعة بالأحداث.

النماذج الإحصائية التقليدية للتنبؤ بالتقلب

تستخدم هذه النماذج الأسعار التاريخية وافتراضات بسيطة. وهي شائعة لأنها مستقرّة وقابلة للتفسير. ومن النماذج الإحصائية التقليدية الشائعة:

- عائلة GARCH (تضيف الثبات والارتداد نحو المتوسط).

- المؤشرات الفنية (مثل ATR وEWMA).

- نقطة القوة: منطق واضح، وسهولة تطبيق، وأساس قوي لإدارة المخاطر.

- نقطة الضعف: يعتمد غالبًا على الماضي؛ ويتفاعل بعد تغيّر التقلب.

نموذج GARCH للتنبؤ بالتقلب

نموذج GARCH (الانحدار الذاتي الشرطي المعمّم بعدم تجانس التباين) منهج اقتصادي قياسي كلاسيكي للتنبؤ بالتقلب المتغيّر زمنيًا في الأسواق المالية. وكما توضّح Investopedia، يقوم GARCH على فكرة أن تقلب السوق شرطي، بمعنى أن مخاطر اليوم تعتمد على المعلومات الماضية.

وخلافًا للنماذج التي تفترض تباينًا ثابتًا، يدرك GARCH أن العوائد المالية تُظهر تجمّع التقلب، حيث تميل التأرجحات السعرية الكبيرة إلى أن تتبعها تأرجحات كبيرة أخرى، وتميل التحركات الصغيرة إلى الاستمرار خلال الفترات الهادئة.

كيف يعمل نموذج GARCH للتنبؤ بالتقلب

فكّر في GARCH(1,1) بوصفه تكرارًا نظيفًا: فهو يحدّث توقّع تقلب الغد باستخدام معلومات اليوم.

ومعادلات نموذج GARCH كما يلي:

معادلة العائد: rₜ = μ + εₜ

معادلة التباين (التقلب): σ²ₜ = α₀ + α₁·ε²ₜ₋₁ + β₁·σ²ₜ₋₁

حيث:

- rₜ: عائد الأصل عند الزمن t.

- μ: المتوسط أو العائد المتوقّع.

- εₜ: حدّ الصدمة أو الخطأ عند الزمن t.

- σₜ: التباين الشرطي عند الزمن t (التباين).

- α₀: الحدّ الثابت في معادلة التباين.

- α₁: وزن الصدمات الحديثة.

- ε²ₜ₋₁: مربّع الصدمة من الفترة السابقة.

- β₁: وزن التقلب الماضي.

- σ²ₜ₋₁: توقّع تباين الفترة السابقة.

وببساطة، يقول GARCH إن توقّع تباين اليوم متوسط مرجّح لثلاثة عناصر:

- تباين متوسط طويل الأمد يميل السوق إلى الارتداد نحوه.

- توقّع التباين السابق.

- أحدث صدمة، مقاسةً بمربّع البواقي.

وتزن الصدمات الحديثة أكثر لأن النموذج يمنح فعليًا وزنًا أكبر للبيانات الأحدث، أشبه بمنهج مرجّح أسّيًا. وتتيح هذه الآلية لـGARCH التقاط سلوك سوقي واقعي.

مثال تداولي: إذا كان سهم يتحرك عادةً نحو 1٪ يوميًا وسجّل حركة 4٪ بعد الأرباح، فإن GARCH يرفع توقّع التباين ثم يخفّضه تدريجيًا بدلًا من العودة فجأةً إلى 1٪.

نقطة أساسية: المناهج الأعلى ترددًا التي تستخدم التقلب المحقّق داخل اليوم يمكنها اكتشاف الصدمات أبكر من GARCH، لأنها تقيس التباين داخل اليوم عبر فواصل أصغر.

نقاط قوة GARCH وقيوده للتنبؤ بتقلب الأسهم والفوركس

وفقًا لـ Saltfinancial، لنموذج GARCH(1,1) الأساسي نقاط قوة وقيود ينبغي للمتداولين الانتباه إليها.

نقاط القوة:

- يلتقط الثبات جيدًا في الأسهم والفوركس.

- قابل للتفسير، ومستخدم على نطاق واسع في أنظمة المخاطر (القيمة المعرّضة للمخاطر والهامش ومخاطر المحفظة).

- يتحدّث بسهولة باستخدام التوقّع الأخير والصدمة الأخيرة.

القيود:

- يفترض GARCH(1,1) الأساسي التماثل (الصدمات الصعودية والهبوطية تؤثر في التقلب بالقدر نفسه).

- كثيرًا ما تُظهر الأسواق الحقيقية أثر الرافعة (التحركات الهبوطية تزيد التقلب أكثر).

- يُبنى غالبًا على إغلاقات يومية، فقد يُغفل الصدمات السريعة داخل اليوم.

- التقلب المحقّق داخل اليوم يمكنه اكتشاف التغيّرات أبكر.

ملاحظة: إذا احتجت إلى عدم التماثل، فينبغي استخدام نماذج EGARCH أو GJR-GARCH.

مناهج التعلّم الآلي للتنبؤ بالتقلب

يغيّر التعلّم الآلي (ML) طريقة تحليل المتداولين للأسواق. فخلافًا للأدوات القياسية، يتعلّم التعلّم الآلي من البيانات التاريخية. وهو يحلّل آلاف تحركات الأسعار الماضية لكشف أنماط خفية.

ووفقًا لـ Insightbig، يمكن لنماذج مثل الغابات العشوائية (Random Forests) وXGBoost وآلات المتجهات الداعمة (SVR) التقاط اللاخطية، لكن الأداء يعتمد على تصميم السمات واستقرار النظام وطريقة التحقق.

فهم خوارزميات التعلّم الآلي

تعمل الغابة العشوائية كفريق من الخبراء. فهي تنشئ أشجار قرار عديدة. فمثلًا، للتنبؤ بتقلب الذهب، قد يستخدم نموذج تعلّم آلي سمات مثل:

- العوائد المتأخرة.

- الحجم.

- مستوى VIX.

- أعلام التقويم الاقتصادي الكلي (يوم بيانات التضخم مقابل يوم عادي).

ثم تحسب متوسط نتائجها للحصول على توقّع متين.

أما XGBoost فأكثر تقدّمًا. فهو يتعلّم من أخطائه. فإذا توقّع حركةً منخفضةً للبيتكوين لكن السوق انهار، فإنه يعدّل أوزانه الداخلية ليؤدّي أفضل في المرة التالية.

ذات صلة: مؤشر تصنيف لورنتزيان (Lorentzian).

نماذج LSTM للتنبؤ بالتقلب

من الأنواع الشائعة للتعلّم الآلي شبكة LSTM (الذاكرة الطويلة قصيرة المدى). وتتميّز شبكات LSTM ببيانات السلاسل الزمنية، مثل مخططات الفوركس. فلها «ذاكرة» مدمجة تتذكّر أحداثًا من الماضي البعيد. وللتنبؤ بالتقلب، تلاحظ LSTM أن الذهب كثيرًا ما يهبط بعد ارتفاع حادّ في ديسمبر، فتستخدم هذه الذاكرة لتوقّع التحركات المستقبلية.

مثال رقمي:

قد يحلّل نموذج LSTM آخر 50 يومًا من بيانات EUR/USD. فيتوقّع أن يقفز التقلب من 50 نقطة إلى 150 نقطة غدًا. ويستخدم المتداولون ذلك لتقليل الحجم وتوسيع أوامر الوقف.

مزايا وتحديات التعلّم الآلي في التنبؤ بالتقلب

يغيّر استخدام التعلّم الآلي للتنبؤ بالتقلب طريقة تعامل المتداولين مع السوق. فهو يوفّر أدوات قوية لكنه يأتي بمخاطر محددة. وفيما يلي أبرز المزايا والعيوب بشكل مبسّط.

مزايا التعلّم الآلي

- يتعامل مع العلاقات المعقّدة: نماذج مثل الغابات العشوائية وXGBoost تعالج الأنماط اللاخطية بسهولة، وتلتقط منحنيات حركة السعر المعقّدة التي تُغفلها الرياضيات القياسية.

- يستخدم مدخلات بيانات متنوّعة: يمكنها تحليل متغيّرات متعددة في آنٍ واحد، كالعوائد المتأخرة وحجم التداول والأخبار الاقتصادية الكلية، مما يعطي صورة كاملة لسبب تغيّر التقلب.

- الذاكرة طويلة الأمد: نماذج LSTM أشبه بطالب لا ينسى، وهي ممتازة لبيانات السلاسل الزمنية.

- التحسّن الذاتي: نماذج مثل XGBoost تستخدم «التعزيز التدرّجي»، فتتعلّم من أخطائها. فإذا توقّعت تقلبًا منخفضًا لكن السوق انهار، عدّلت أوزانها الداخلية لتجنّب تكرار الخطأ.

تحديات التعلّم الآلي

- مشكلة «الصندوق الأسود»: من أكبر القضايا قابلية التفسير. فكثيرًا ما تقدّم النماذج توقعات دون شرح السبب. فقد يقول مخطط «بِع»، لكن المتداولين لا يرون بسهولة المنطق وراء القرار، مما يصعّب إدارة المخاطر.

- مخاطر فرط الملاءمة: تحدث عندما يحفظ النموذج البيانات الماضية بدلًا من تعلّم قاعدة عامة.

- التعقيد العالي: يتطلب إعداد هذه النماذج مهارات برمجة بلغة Python أو R وقدرة حوسبية كبيرة.

- الجوع إلى البيانات: تحتاج النماذج إلى كميات هائلة من البيانات النظيفة. فإذا كانت البيانات التاريخية بها فجوات أو أخطاء، فستكون توقعات النموذج خاطئة.

التنبؤ بتقلب السوق باستخدام المؤشرات

تساعد المؤشرات المتداولين على رصد أنظمة التقلب (الهدوء مقابل المخاطر المتوسّعة) باستخدام بيانات سوقية متاحة. وهي لا تتنبّأ بالتقلب بدقة، لكنها تحسّن قرارات التداول بتوجيه أحجام وقف الخسارة والمركز والاستراتيجية.

والأداتان الأكثر استخدامًا هما:

- المقاييس القائمة على السعر (التقلب التاريخي/ATR).

- المقاييس القائمة على التوقّع (VIX).

التقلب التاريخي وATR

التقلب التاريخي (HV) ومتوسط المدى الحقيقي (ATR) مؤشران قائمان على السعر يقيسان تحركات سعر الأصل الماضية. ويُحسب التقلب التاريخي عادةً كانحراف معياري للعوائد خلال فترة ثابتة، بينما يقيس ATR متوسط المدى اليومي بما في ذلك الفجوات. وكلاهما يعتمد على الماضي لكنه عملي للغاية.

وHV وATR بسيطان، لكنهما ينجحان بسبب تجمّعات التقلب. وضعفهما الرئيسي عجزهما عن استباق الأحداث. فهما يتفاعلان فقط بعد حدوث حركة السعر، ولهذا كثيرًا ما يُجمعان مع أدوات استشرافية.

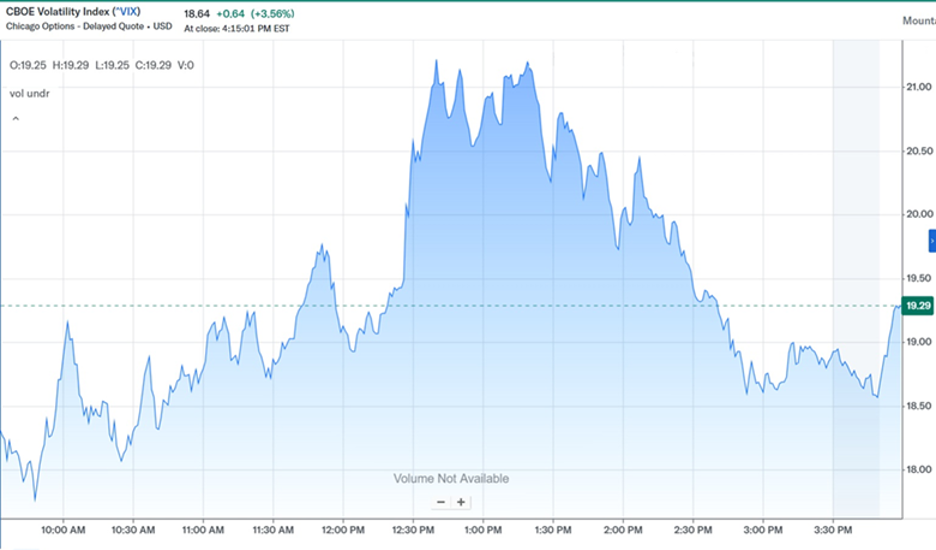

مؤشر التقلب (VIX) وتوقعات السوق

بالإشارة إلى quantified strategies، يقيس مؤشر التقلب (VIX) التقلب المتوقّع للسوق خلال الأيام الثلاثين المقبلة، مستمدًّا من أسعار خيارات S&P 500.

وVIX استشرافي ويعكس مقدار المخاطر التي يسعّرها المتداولون في المستقبل. ولهذا كثيرًا ما يُسمّى «مؤشر الخوف».

- مستوى VIX حول 12–15 يشير إلى ظروف سوق هادئة.

- والارتفاع إلى 25–30 يشير إلى توتر وتوقّع تأرجحات سعرية كبيرة.

- وخلال فترات الأزمات، يمكن أن يقفز VIX فوق 40، عاكسًا الذعر وعدم اليقين المتطرف.

مؤشر التقلب (VIX) يعكس توقّعات السوق للمخاطر ويرتفع في فترات التوتر.

ملاحظة: حتى المتداولون الذين لا يتداولون المؤشرات الأمريكية يراقبون VIX عن كثب لأنه يؤثر في معنويات المخاطر العالمية، فيؤثر في أزواج الفوركس والذهب وأسواق العملات الرقمية.

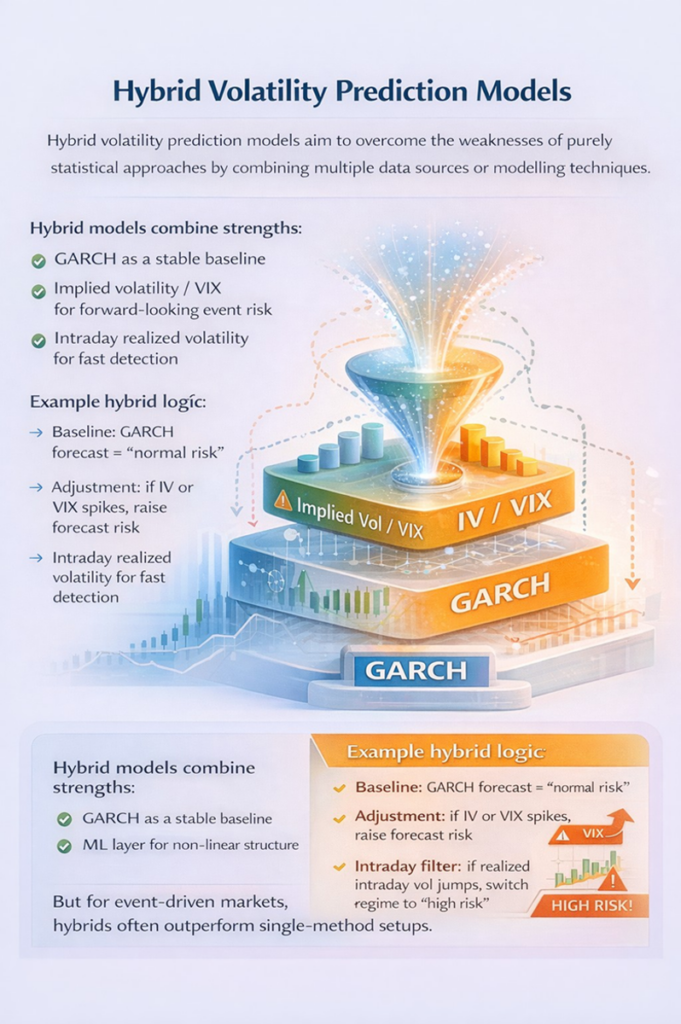

النماذج الهجينة للتنبؤ بالتقلب

تهدف النماذج الهجينة للتنبؤ بالتقلب إلى تجاوز نقاط ضعف المناهج الإحصائية البحتة عبر الجمع بين مصادر بيانات متعددة أو تقنيات نمذجة متعددة.

وتجمع النماذج الهجينة نقاط القوة:

- GARCH كخطّ أساس مستقرّ.

- التقلب الضمني/VIX لمخاطر الأحداث الاستشرافية.

- التقلب المحقّق داخل اليوم للاكتشاف السريع.

- طبقة تعلّم آلي للبنية اللاخطية.

مثال على منطق هجين:

- الأساس: توقّع GARCH = «مخاطر طبيعية».

- التعديل: إذا قفز التقلب الضمني أو VIX، ارفع مخاطر التوقّع.

- مرشّح داخل اليوم: إذا قفز التقلب المحقّق داخل اليوم، بدّل النظام إلى «مخاطر عالية».

والمقايضة الرئيسية كما يلي:

- تعقيد وصيانة أكبر.

- مخاطر فرط ملاءمة أعلى إن لم تُضبط.

لكن للأسواق المدفوعة بالأحداث، كثيرًا ما تتفوّق النماذج الهجينة على الإعدادات أحادية المنهج.

النماذج الهجينة تجمع GARCH كخطّ أساس مع التقلب الضمني والتقلب اللحظي وطبقة تعلّم آلي.

كيف تتنبّأ بتقلب السوق

التنبؤ بتقلب السوق يتعلق بقياس سرعة تغيّرات السعر. ويستخدم المتداولون مزيجًا من الأدوات لتخمين التحركات المستقبلية. والطرق الرئيسية هي النماذج الإحصائية والمؤشرات الفنية وتحليل أخبار السوق. والهدف من التنبؤ بالتقلب هو تقدير المخاطر قبل وضع صفقة.

ويمكنك النظر إلى الماضي لاستشراف المستقبل. وقد تتحوّل أنظمة التقلب بعد ضغط طويل، لكن التوقيت غير مؤكّد؛ فاستخدم مؤشرات مثل اتساع ATR أو عرض نطاقات بولنجر بدلًا من نمط محدد الاسم.

كيف تتنبّأ بتقلب السوق في أسواق الأسهم

في سوق الأسهم، يعتمد التنبؤ بشدة على VIX وتقارير الأرباح. فمؤشر الخوف VIX يتتبّع التقلب المتوقّع لـS&P 500. وارتفاع VIX يعني أن المتداولين خائفون ويتوقّعون هبوطًا كبيرًا.

ومواسم الأرباح حاسمة. فقبل أن تنشر شركة كبرى أرقام أرباحها، يرتفع التقلب. ويستخدم المتداولون تسعير الخيارات لتخمين مقدار تحرّك السهم.

مثال رقمي: تخيّل سهمًا مثل NVIDIA يُتداول عند 400 دولار. قبل الأرباح، توحي خياراته بأنه سيتحرك صعودًا أو هبوطًا بمقدار 20 دولارًا. وهذه حركة متوقّعة بنسبة 5٪. فإذا صدر التقرير وتحرّك السعر دولارين فقط، ينهار التقلب وينخفض سعر الخيار.

التنبؤ بالتقلب في سوق الصرف الأجنبي

تقلب الفوركس مختلف لأن السوق لا ينام. فهنا يتعلق التنبؤ بالوقت والاقتصاد. ويحدث أعلى تقلب عندما تتداخل جلسات التداول الكبرى، وعادةً حين تُفتح لندن ونيويورك معًا. كما تسبّب إصدارات البيانات الاقتصادية، مثل قرارات أسعار الفائدة أو تقرير الوظائف غير الزراعية (NFP)، قفزات هائلة.

مثال رقمي: في يوم ثلاثاء هادئ، قد يتحرك زوج EUR/USD 30 نقطة فقط في الساعة. لكن خلال إصدار تقرير الوظائف الأمريكي، يمكنه التحرك 150 نقطة في دقيقة واحدة. ويستخدم المتداولون التقاويم الاقتصادية للتنبؤ بهذه الأوقات بالضبط.

استخدام التقلب للتنبؤ باتجاه السوق

لا يتنبّأ التقلب بالاتجاه مباشرةً، لكنه يوفّر سياقًا حاسمًا للصفقات الاتجاهية.

وعمليًا، يشير التقلب إلى مدى موثوقية حركة السعر المرجّحة. فبيئات التقلب المنخفض تفضّل عادةً السلوك ضمن نطاق، حيث تتذبذب الأسعار بين مستويات دعم ومقاومة واضحة. أما بيئات التقلب العالي فتفضّل تطوّر الاتجاه أو الانعكاسات الحادة، إذ تشيع المشاركة القوية والمجازفة. وتجاهل التقلب كثيرًا ما يؤدي إلى اختراقات كاذبة أو دخول مبكر أو مراكز مفرطة الحجم خلال الظروف غير المستقرة.

فعلى سبيل المثال، إذا اخترق السوق فوق مقاومة بينما يتوسّع التقلب، فإن الحركة أكثر ترجيحًا للاستمرار منها خلال التقلب المنخفض.

ملاحظة: يستخدم المتداولون التقلب كمرشّح تأكيد: الاتجاه + التقلب معًا يقدّمان إشارات أقوى من السعر وحده.

لمزيد من القراءة: تحديد الانحياز اليومي (Daily Bias)

العلاقة بين التقلب واتجاهات السعر

توجد علاقة ملحوظة بين التقلب والاتجاهات. فكثيرًا ما تنشأ الاتجاهات خلال فترات التقلب المنخفض وتنضج خلال فترات التقلب المرتفع.

وتُظهر مراحل الاتجاه المبكرة عادةً تقلبًا مضغوطًا مع حدوث التجميع أو التوزيع بهدوء. وبمجرد اختراق السعر، يتوسّع التقلب مع دخول مزيد من المشاركين.

فعلى سبيل المثال، قد يخترق سهم يتماسك بتقلب يومي قرب 0.6٪ ويتحرك سريعًا إلى 1.5–2٪، مؤكّدًا قوة الاتجاه.

لكن التقلب المرتفع جدًا قد يشير إلى إنهاك الاتجاه، خصوصًا قرب القمم أو القيعان، حيث يهيمن الشراء أو البيع بدافع الذعر.

وبالنسبة للمتداولين، يعني هذا أن توسّع التقلب المعتدل يدعم استراتيجيات تتبّع الاتجاه، بينما يشير التقلب المتطرف إلى عدم الاستقرار واحتمال الانعكاسات. ولذلك يساعد التقلب المتداولين على تحديد متى يتّبعون الاتجاهات ومتى يقلّلون الانكشاف، حتى لو بدا الاتجاه لا يزال مواتيًا على المخطط.

العلاقة بين التقلب والاتجاهات: تكوّن الاتجاه في التقلب المنخفض ونضجه مع اتساع التقلب.

اختراقات التقلب وتحوّلات نظام السوق

كثيرًا ما تشير اختراقات التقلب إلى تحوّلات في نظام السوق، حيث يتغيّر سلوك السعر بنيويًا.

ويحدث تحوّل النظام عندما ينتقل السوق من تقلب منخفض إلى مرتفع، أو من اتجاهات مستقرة إلى حركة فوضوية. وتساعد مؤشرات التقلب مثل اتساع ATR أو توسّع نطاقات بولنجر أو قفزات التقلب الضمني على تحديد هذه التحولات مبكرًا.

مثال:

إذا ظلّ ATR على EUR/USD قرب 40 نقطة لأسابيع ثم قفز فجأةً إلى 90 نقطة، فقد تحوّل السوق على الأرجح من نظام نطاق إلى نظام اتجاهي أو مدفوع بالأخبار. والاستراتيجيات التي نجحت من قبل، كأوامر الوقف الضيقة والارتداد نحو المتوسط، كثيرًا ما تفشل بعد التحوّل.

رؤية أساسية: إدراك اختراقات التقلب يتيح للمتداولين التكيّف سريعًا بتغيير الاستراتيجية أو تقليل الرافعة المالية أو الوقوف جانبًا. وبهذا المعنى، التقلب ليس مجرد مقياس مخاطر؛ بل إشارة على بنية السوق.

أفضل نماذج التنبؤ بالتقلب للمتداولين

أفضل نموذج للتقلب هو الذي يطابق إطارك الزمني وقرارك (حجم الوقف أو حجم المركز أو مخاطر الأحداث). ولا ينتصر نموذج واحد في كل الأسواق. فاستخدم نماذج التقلب كأدوات مخاطر لا كإشارات اتجاه.

وعمليًا، يستخدم المتداولون النماذج للإجابة عن ثلاثة أسئلة:

- ما مدى اتّساع الوقف الذي ينبغي أن أستخدمه؟

- ما حجم المركز الذي ينبغي أن يكون؟

- هل بيئة السوق مستقرّة أم غير مستقرّة؟

وبناءً على ذلك، قد يكون أفضل تنبؤ بالتقلب كما يلي:

- النماذج البسيطة مثل ATR أو EWMA كثيرًا ما تتفوّق على النماذج المعقّدة للتداول قصير الأجل لأنها تتفاعل بسرعة.

- النماذج الأكثر بنيةً، مثل GARCH، أفضل لتقدير المخاطر متوسط الأجل.

- والمتداولون والمستثمرون طويلو الأجل يركّزون أقلّ على التقلب اليومي وأكثر على تحوّلات الأنظمة والتباين طويل الأمد.

نماذج التنبؤ بالتقلب قصيرة الأجل

يركّز التنبؤ بالتقلب قصير الأجل على المخاطر الفورية، عادةً من دقائق إلى بضعة أيام. ويجب أن تتفاعل النماذج في هذه الفئة بسرعة وتتحدّث بسهولة. والأدوات الأكثر استخدامًا هي ATR والتقلب التاريخي وEWMA. وتعتمد هذه النماذج على حركة السعر الأخيرة وتعطي المتداولين تقديرًا عمليًا لضوضاء السوق الحالية.

ملاحظة: نماذج التقلب قصيرة الأجل سريعة وبسيطة، مما يجعلها مثاليةً لتنفيذ الصفقات والتحكم في المخاطر. لكنها تتفاعل فقط بعد ارتفاع التقلب، لذا فهي ضعيفة في التنبؤ بالأحداث المقبلة ولا ينبغي استخدامها للتنبؤ.

مناهج التنبؤ بالتقلب طويلة الأجل

يستهدف التنبؤ بالتقلب طويل الأجل المخاطر البنيوية لا التقلبات اليومية. ويستخدم هذه المناهج المتداولون المتأرجحون ومديرو المحافظ ومكاتب المخاطر. وتشمل الأدوات الشائعة نماذج عائلة GARCH والتقلب التاريخي طويل الأفق والتحليل القائم على الأنظمة. والهدف هو تقدير كيف يتصرّف التقلب عبر أسابيع أو أشهر أو دورات اقتصادية.

ملاحظة: قيد النماذج طويلة الأجل هو ضعف استجابتها. فهي بطيئة التكيّف مع الصدمات المفاجئة وغير مناسبة لقرارات داخل اليوم. وتكمن قوّتها في التخطيط الاستراتيجي للمخاطر لا في توقيت الصفقات.

اختيار النموذج المناسب للتقلب بحسب الإطار الزمني والقرار: حجم الوقف أو المركز أو مخاطر الأحداث.

كيف تحوّل التقلب إلى أوامر وقف وحجم مركز

التقلب عديم الفائدة ما لم يغيّر تحديد حجم صفقتك.

مثال

- الحساب: 10,000 دولار.

- المخاطرة لكل صفقة: 1٪ = 100 دولار.

- وقف EUR/USD: 80 نقطة.

- قيمة النقطة (مثال): 1 دولار لكل نقطة (يختلف حجم الميكرو/الميني).

قاعدة حجم المركز

الحجم = المخاطرة ÷ (الوقف × قيمة النقطة).

الحجم = 100 ÷ (80 × 1) = 1.25 وحدة من انكشاف 1 دولار/نقطة (اضبط حسب نوع العقد).

وإذا تضاعف ATR، يتّسع وقفك عادةً. وإذا اتّسع الوقف، فيجب أن يقلّ الحجم لإبقاء المخاطرة ثابتة.

الخلاصة

التنبؤ بالتقلب أداة مخاطر تقدّر حجم التحركات المستقبلية لا اتجاه السوق. والميزة العملية هي استخدامه لتعديل مسافة وقف الخسارة وحجم المركز واختيار الاستراتيجية مع تغيّر أنظمة التقلب. وسير العمل البسيط هو: اختر إطارك الزمني، وقِس التقلب المحقّق، وافحص المخاطر الاستشرافية، واختر نموذجًا مطابقًا، وحوّل المخرجات إلى قواعد مخاطرة واضحة.

وكثيرًا ما تأتي الرؤية الأكثر موثوقيةً من مقارنة التقلب المحقّق بالضمني، فعندما يتباعدان، يحذّرك السوق من ظروف متغيّرة أو مخاطر أحداث.

إخلاء المسؤولية بشأن المخاطر

عقود الفروقات (CFDs) أدوات معقّدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. ينبغي أن تتأكد من فهمك لآلية عمل عقود الفروقات وأن تقيّم قدرتك على تحمّل مخاطر خسارة أموالك. الأداء السابق لا يضمن النتائج المستقبلية. هذا المحتوى مقدَّم لأغراض تعليمية فقط ولا يُعدّ نصيحة استثمارية.