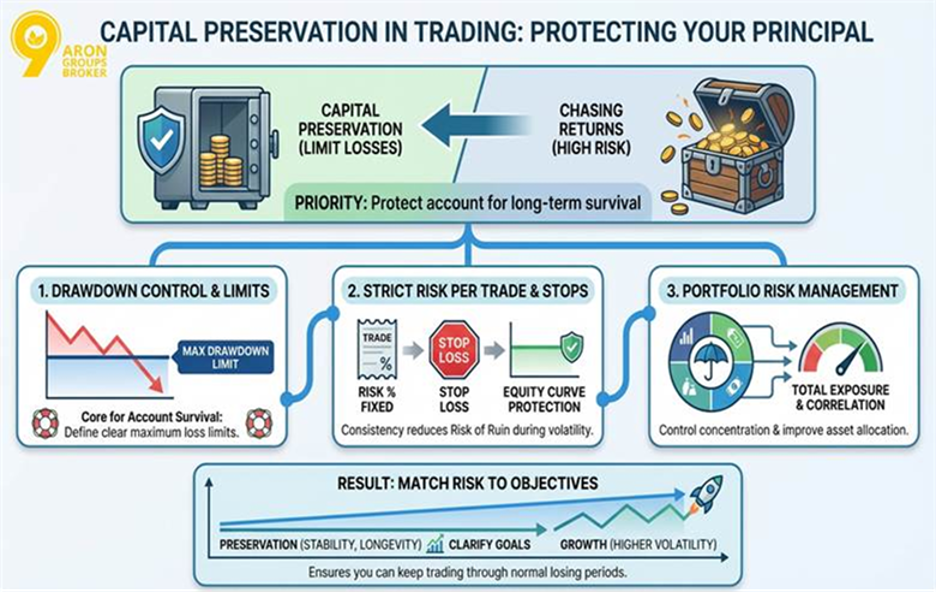

- يعمل الحفاظ على رأس المال في التداول على أفضل وجه عندما تفصل «مخاطر السوق» عن «مخاطر العملية» وتراقب كليهما.

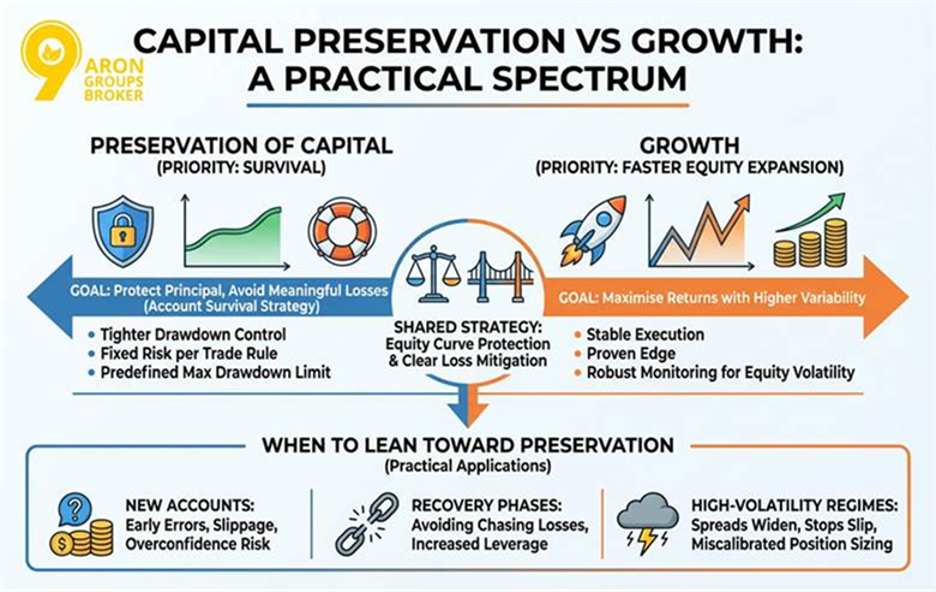

- استخدم ثنائية الحفاظ على رأس المال مقابل النمو كإطار لاتخاذ القرار لا كهدف، وبدّل بين النمطين عند تغيّر الظروف.

- محفظة الحفاظ على رأس المال مع توزيع الأصول المناسب تقلّل الضغط التشغيلي أثناء التوتر، لا تقلب التداول فحسب.

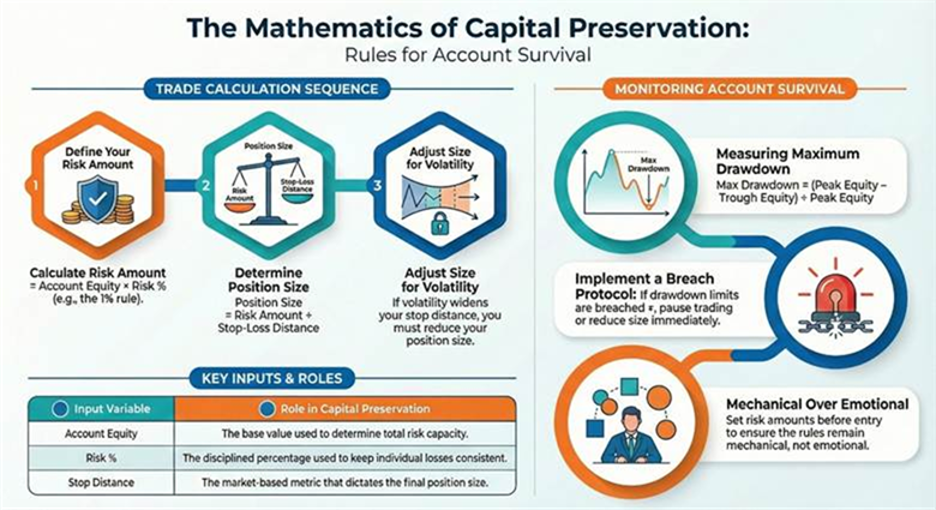

· صيغ الحفاظ على رأس المال أكثر قيمةً كأداة تدقيق، لأنها تكشف الانكشاف الخفي الناتج عن تفاصيل الأداة والتنفيذ.

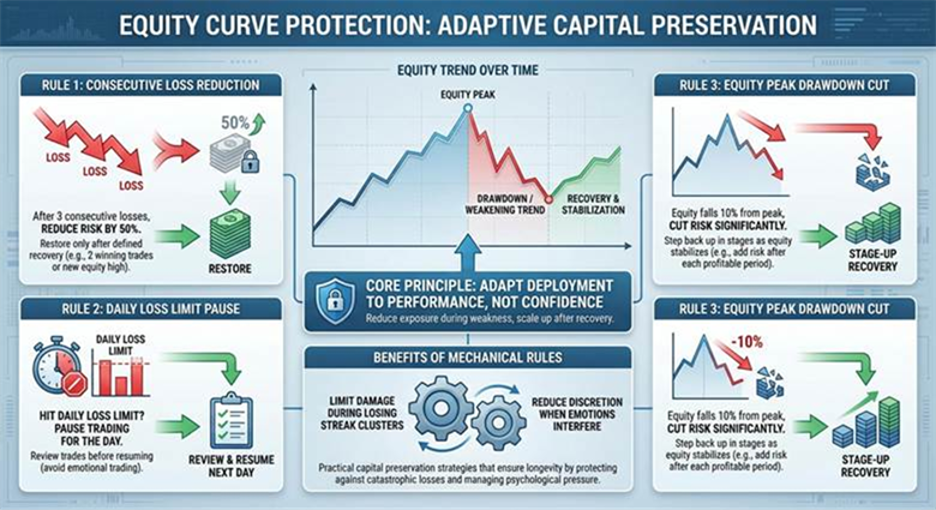

رؤية أساسية: أهداف النمو من دون حدّ أقصى للتراجع قد تشجّع على قرارات رافعة مالية مدمّرة بعد الخسائر، خصوصًا خلال مراحل التعافي.

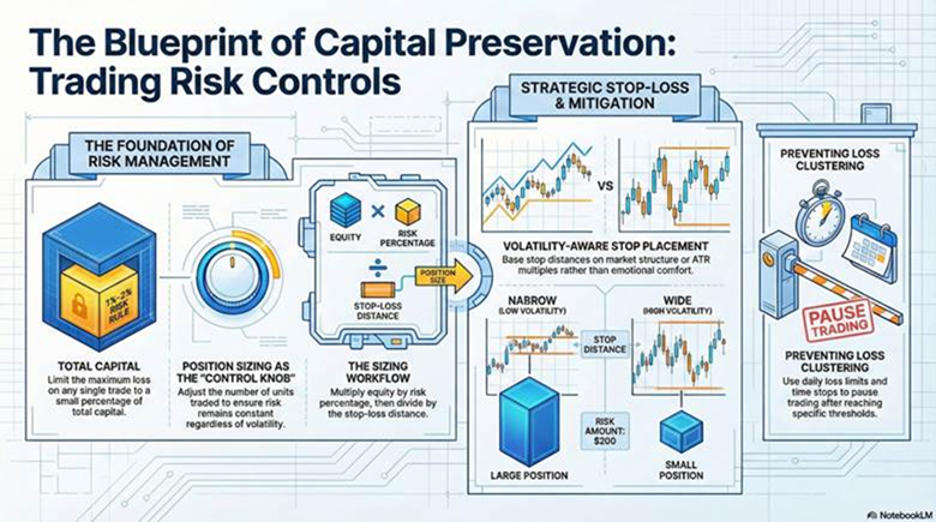

هل تعلم؟: كثيرًا ما يكون تحديد حجم المركز أهمّ من إشارة الدخول، لأنه يحكم مقدار ما قد يكلّفه الخطأ.

نقطة أساسية: قاعدة المخاطرة لكل صفقة لا تكون فعّالة إلا عند إعادة حساب حجم المركز من مسافة وقف الخسارة. وإلا تحوّلت «القاعدة» إلى تخمين، خصوصًا عند تغيّر التقلب بسرعة.

رؤية أساسية: عندما تتجاهل أهداف النمو حدود التراجع، كثيرًا ما يزيد المتداولون الرافعة المالية بعد الخسائر، مما يسرّع انهيار الحساب.

معلومة إضافية: تراجع الاستراتيجية ينشأ من الميزة والتباين حتى مع التنفيذ المثالي، وهو يظهر في الاختبارات الخلفية (Backtests). |

معلومة إضافية: تراجع الاستراتيجية ينشأ من الميزة والتباين حتى مع التنفيذ المثالي، وهو يظهر في الاختبارات الخلفية (Backtests). |

رؤية أساسية: الحاجز النقدي يقلّل مخاطر التصفية القسرية أثناء التحكم في التراجع لأنه يستطيع امتصاص صدمات الهامش والضمانات.

نقطة أساسية: حدّد مبلغ المخاطرة قبل الدخول؛ وإلا تحوّلت قاعدة المخاطرة لكل صفقة إلى قرار عاطفي بدلًا من أن تكون آلية.

إخلاء المسؤولية بشأن المخاطر

عقود الفروقات (CFDs) أدوات معقّدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. ينبغي أن تتأكد من فهمك لآلية عمل عقود الفروقات وأن تقيّم قدرتك على تحمّل مخاطر خسارة أموالك. الأداء السابق لا يضمن النتائج المستقبلية. هذا المحتوى مقدَّم لأغراض تعليمية فقط ولا يُعدّ نصيحة استثمارية.