قد تبدو خيارات SPX مقابل SPY منتجات تقنية، لكن الفكرة الجوهرية بسيطة: هما طريقتان مختلفتان لإجراء صفقات مرتبطة بمؤشر S&P 500. ومع أن كليهما يتبع السوق نفسها، يمكن أن يتصرّفا بشكل مختلف بسبب كيفية تسويتهما عند انتهاء الصلاحية، وما إذا كان يمكن إسنادك مبكراً، وكيف قد تنطبق التكاليف والضرائب.

اختيار العقد الخاطئ يمكن أن يطلق مفاجآت مكلفة. وفيما يلي دليل خطوة بخطوة لتقرّر أي أداة تناسب ملف مخاطرك.

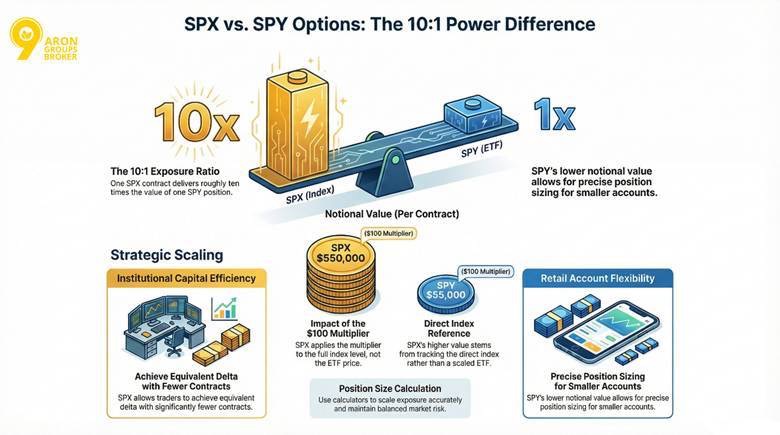

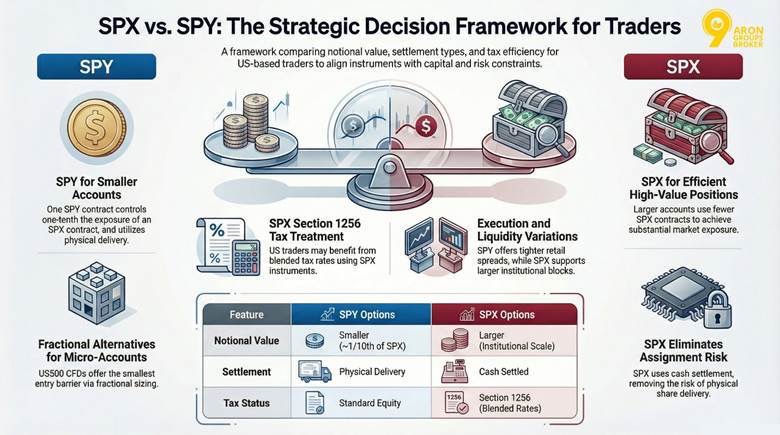

. تختلف خيارات SPX مقابل SPY أساساً في الحجم: يتحكّم SPX في قيمة اسمية أكبر بعشر مرات من SPY.

- يناسب SPY متداولي التجزئة بعقود أصغر وفروق عرض-طلب أضيق.

- يوفّر SPX تسويةً نقدية، بنمط أوروبي، ودون خطر إسناد مبكر.

- غالباً ما يفضّل المتداولون الأمريكيون SPX للمعاملة الضريبية المؤاتية 60/40 على المكاسب.

أسس تداول خيارات S&P 500

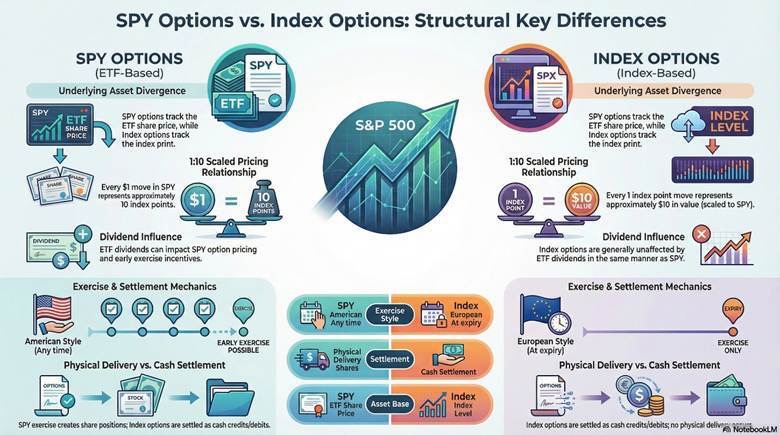

غالباً ما يسعى المتداولون إلى التعرّض لمؤشر S&P 500، وهو مؤشر أسهم أمريكي رائد. ويوفّر هذا عقدا خيارات رئيسيان: SPX على المؤشر نفسه، وSPY على صندوق مؤشر متداول (ETF) يتتبّعه.

تتشارك هاتان الأداتان أوجه تشابه لكنهما تختلفان في الهيكل والتسوية وقواعد الممارسة. ويساعد فهم فروق خيارات SPX مقابل SPY على اختيار المناسب.

ما هي خيارات SPX وكيف تتتبّع المؤشر

خيارات SPX عقود مسوّاة نقدياً مدرجة في CBOE، تتيح لك تداول قيمة مؤشر S&P 500 مباشرةً دون امتلاك أسهم.

ولأنه لا توجد ملكية أسهم، لا تمرّر خيارات SPX أرباح التوزيعات إلى حاملي الخيارات.

القيمة الاسمية للعقد كبيرة عادةً، لذا يمكن لتحرّكات المؤشر الصغيرة أن تهمّ.

بحسب Cboeورقة حقائق SPX، خيارات SPX بممارسة أوروبية ومسوّاة نقدياً، بناءً على مؤشر S&P 500.

رؤية أساسية: يمكن لـSPX أن يقدّم تعرّضاً «أنقى» للمؤشر لأنه ليس غلاف صندوق مؤشر متداول برسوم صندوق مستمرّة

ما هي خيارات SPY وكيف تعمل مشتقّات صناديق المؤشرات المتداولة

خيارات SPY عقود على صندوق SPDR S&P 500 ETF Trust، وهو صندوق مؤشر متداول مبني لتتبّع مؤشر S&P 500.

ويعني هذا الهيكل أن الخيار مرتبط بسعر سهم صندوق المؤشر المتداول، لا بقراءة المؤشر. ويمكن لأرباح التوزيعات التي يدفعها الصندوق أن تؤثّر في تسعير الخيار وحوافز الممارسة المبكرة.

كما يميل SPY إلى التسعير عند مستوى «لكل سهم» أصغر من المؤشر، وهو ما يجده كثير من متداولي التجزئة أسهل في تحديد الحجم. فكل تحرّك بدولار واحد في SPY يمثّل نحو 10 نقاط مؤشر، عاكساً علاقته المتدرّجة.

خيارات المؤشر مقابل خيارات صناديق المؤشرات المتداولة: الإطار السوقي الهيكلي

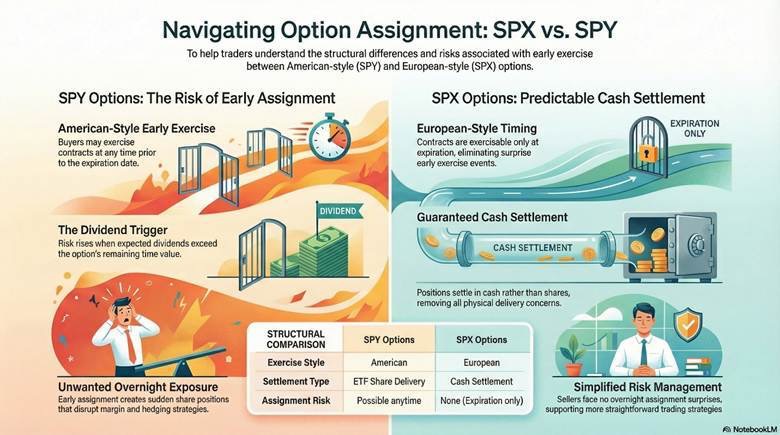

تأتي فروق خيارات SPX مقابل SPY الجوهرية من إطار المنتج، لا من المخطط. ويرتبط SPX عموماً بتمييزات النمط الأوروبي مقابل الأمريكي، حيث تكون خيارات المؤشر عادةً بنمط أوروبي وتُمارَس عند انتهاء الصلاحية.

خيارات SPY عادةً بنمط أمريكي، وهو ما يمكن أن يُدخل اعتبارات الإسناد والممارسة المبكرة.

تعني التسوية النقدية أن الأرباح والخسائر تُعالَج كائتمان أو خصم نقدي عند انتهاء الصلاحية. ويعني التسليم الفعلي أن الممارسة أو الإسناد يمكن أن يخلق مركز أسهم، مغيّراً متطلّبات القوة الشرائية.

تؤثّر تلك الميكانيكا في تخطيط التنفيذ، خاصةً عندما تكون القيمة الاسمية كبيرة.

تحذير: يمكن لميكانيكا التسوية أن تخلق تعرّضاً غير متوقّع قرب انتهاء الصلاحية. تأكّد دائماً من كيفية تعامل وسيطكمع الممارسة والإسناد وأوقات القطع.

مواصفات العقد والتعرّض الاسمي

يحدّد حجم العقد والمضاعِفات التعرّض الاقتصادي لكل عقد خيار. وتخلق هذه العوامل فروق خيارات SPX مقابل SPY كبيرة في متطلّبات رأس المال وتدرّج المراكز.

تقدّم عقود SPX قيمة اسمية أكبر للصفقات بمستوى مؤسسي، بينما يوفّر SPY زيادات أصغر لمتداولي التجزئة.

حجم العقد ومضاعِف خيارات SPX

يبلغ مضاعِف خيارات SPX 100 دولار. ويحسب المتداولون التعرّض بضرب مستوى مؤشر S&P 500 في هذا الرقم.

عقد SPX واحد يقدّم نحو عشرة أضعاف القيمة الاسمية لمركز SPY مقابل. وينبع هذا من المرجع المباشر للمؤشر بدلاً من صندوق مؤشر متداول متدرّج.

بحسب TradeStation، يناسب المضاعِف الأكبر الاستراتيجيات التي تحتاج إلى تعرّض سوقي كبير دون عقود متعددة.

تتبع خيارات SPY قواعد الأسهم القياسية بمضاعِف 100 دولار مطبَّق على سعر سهم صندوق المؤشر المتداول. ويتداول الصندوق عند نحو عُشر مستوى المؤشر.

مقارنة القيمة الاسمية وكفاءة رأس المال

تمثّل القيمة الاسمية التعرّض السوقي الأساسي الذي يتحكّم فيه عقد واحد. ويوفّر SPX أرقاماً أعلى بكثير بسبب هيكله.

عند مستوى S&P 500 يبلغ 5500:

| القيمة الاسمية لكل عقد | المضاعِف | السعر التقريبي | الأداة |

|---|---|---|---|

| $550,000 | $100 | 5500 | SPX |

| $55,000 | $100 | 550 | SPY |

يُظهر هذا الجدول أن SPX يقدّم عشرة أضعاف التعرّض. ويحقّق المتداولون دلتا مكافئة بعقود SPX أقل، محسّنين كفاءة رأس المال للمراكز الكبيرة.

نصيحة: تحقّق دائماً من أسعار المؤشر والصندوق الحالية قبل التداول، إذ تتقلّب القيم الاسمية مع مستويات السوق.

لحساب الأحجام والقيم الاسمية بدقة قبل الدخول، جرّب جميع حاسبات الفوركس.

تدرّج المراكز: مرونة التجزئة مقابل التعرّض المؤسسي

تناسب عقود SPY الحسابات الأصغر أكثر. فقيمتها الاسمية الأدنى تتيح تحديد حجم مركز دقيقاً دون التزام رأسمالي مفرط.

غالباً ما يفضّل المتداولون المؤسسيون SPX لتعرّض أوسع. فعقد واحد يطابق حجم عشرة مراكز SPY.

تتضمّن منصات كثيرة حاسبة حجم المركزللمساعدة على تدرّج التعرّض بدقة عبر الأدوات. وتدعم هذه الأداة مخاطرةً متوازنة في تداول خيارات SPX مقابل SPY.

س: لماذا يحمل عقد SPX واحد نحو عشرة أضعاف القيمة الاسمية لعقد SPY واحد؟

ج: يستخدم SPX مضاعِف 100 دولار على مستوى مؤشر S&P 500 الكامل (مثل 5500). ويطبّق SPY المضاعِف نفسه على سعر الصندوق، الذي يتتبّع عند نحو عُشر المؤشر (مثل 550). وهذا يخلق نسبة 10:1 في التعرّض.

نمط الممارسة والإسناد وديناميكيات الممارسة المبكرة

يؤثّر نمط الممارسة في متى يمكن للمتداولين ممارسة الخيارات وكيف تُسوّى المراكز. وتخلق هذه العوامل فروقاً ملحوظة بين خيارات SPX وSPY في التعرّض للمخاطر وتخطيط الاستراتيجية.

النمط الأوروبي مقابل الأمريكي: التمييزات الهيكلية

يختلف النمطان الأوروبي والأمريكي أساساً في توقيت الممارسة. فالعقود بالنمط الأوروبي لا يمكن ممارستها إلا عند انتهاء الصلاحية، مما يقلّل أحداث الممارسة المفاجئة.

خطر الإسناد في مراكز خيارات SPY

يؤثّر خطر الإسناد في مراكز SPY القصيرة بشكل كبير. ويمكن أن يحدث الإسناد المبكر في أي وقت. ويحدث غالباً مع خيارات الشراء داخل النقود قرب تواريخ ما قبل توزيع الأرباح.

قد يمارس مالكو خيارات الشراء مبكراً لاقتناص أرباح التوزيعات. وهذا يجبر البائعين على تسليم أسهم الصندوق بشكل غير متوقّع. وتعطّل هذه الأحداث استراتيجيات التحوّط أو الدخل. ويجب أن يراقب المتداولون مراكزهم عن كثب.

يرتفع خطر الإسناد عندما تتجاوز أرباح التوزيعات القيمة الزمنية المتبقية للخيار.

سيناريو: كابوس «فخّ التوزيعات». تخيّل أنك بعت خيار شراء SPY. ● الحدث: يدخل SPY مرحلة ما قبل توزيع الأرباح غداً. ● المفاجأة: الشخص الذي اشترى خيار شرائك يمارسه اليوم لـ«سرقة» التوزيع. ● النتيجة: تستيقظ بمركز بيع على المكشوف بـ-100 سهم في حسابك وأنت مدين بدفع التوزيع. ● حلّ SPX: لا يمكن أن يحدث هذا مع SPX لأنه لا أسهم له ولا ممارسة مبكرة. |

هل تعلم: يمكن للإسناد المبكر على SPY أن يخلق مركز أسهم طويلاً أو قصيراً غير مرغوب بين عشية وضحاها، مغيّراً الهامش والتعرّض للمخاطر.

لماذا تزيل خيارات SPX خطر الممارسة المبكرة

تلغي خيارات SPX الممارسة المبكرة عبر قواعد النمط الأوروبي. وتضمن التسوية النقدية عدم تسليم أسهم أبداً. وهذا يزيل مخاوف الإسناد كلياً.

تُغلَق المراكز بشكل متوقّع عند انتهاء الصلاحية. ولا يواجه البائعون مفاجآت بين عشية وضحاها. ويدعم هذا الهيكل إدارة مخاطرأبسط في صفقات السوق الواسعة.

تحذير: تقلّل التسوية النقدية المفاجآت التشغيلية، لكنها لا تقلّل مخاطر السوق. ولا يزال التعرّض الاسمي الكبير للمؤشر قادراً على تضخيم الخسائر بسرعة.

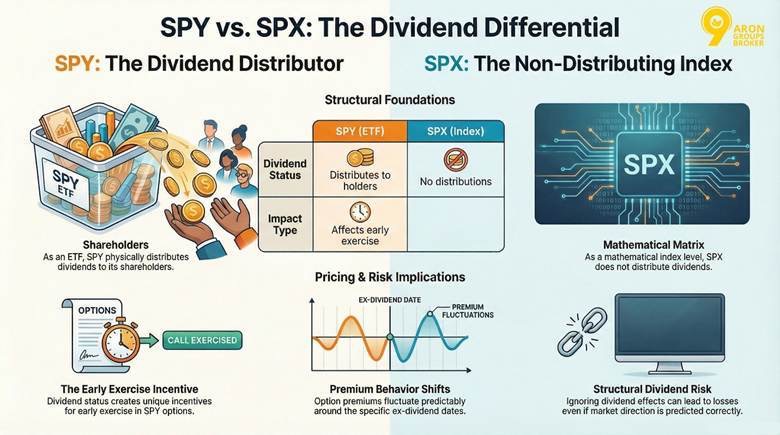

التعرّض لأرباح التوزيعات وتداعيات التسعير

أرباح التوزيعات من أوضح الفروق الهيكلية بين SPY وSPX. فـSPY صندوق مؤشر متداول يوزّع الأرباح، بينما SPX مستوى مؤشر لا يفعل.

ويؤثّر هذا في خطر التوزيعات، وحوافز الممارسة المبكرة، وكيف تتصرّف علاوات الخيارات حول تواريخ ما قبل التوزيع. فإذا تجاهلت آثار التوزيعات، يمكن أن تكون صفقتك «صحيحة» في الاتجاه لكنها تقدّم نتيجةً غير مرغوبة.

خطر التوزيعات في تداول خيارات SPY

يوزّع SPY الأرباح من حيازاته. وهذا يخلق حوافز للممارسة المبكرة لخيارات الشراء داخل النقود.

قد يمارس حاملو خيارات الشراء قبل تاريخ ما قبل التوزيع. ويقتنصون العائد إذا تجاوز القيمة الزمنية المتبقية.

عندها يواجه بائعو خيارات الشراء على المكشوف إسناداً غير متوقّع. وهذا يعطّل الاستراتيجيات ويفرض تسليم الأسهم.

لماذا خيارات SPX محايدة تجاه التوزيعات

تشير خيارات SPX إلى قيمة مؤشر S&P 500، لا سهم صندوق مؤشر متداول. ولأن المؤشر لا يوزّع أرباحاً، توصَف خيارات SPX عادةً بأنها محايدة تجاه التوزيعات عملياً.

تنعكس الأرباح المتوقّعة عادةً في علاقات التسعير الآجل، التي تؤثّر في المشتقّات المرتبطة بالمؤشر دون خلق حدث «دفع» توزيع لحامل الخيار.

نقطة أساسية: لا تزال آثار التوزيعات تهمّ التسعير، لكنها لا تخلق حوافز ممارسة بأسلوب صناديق المؤشرات المتداولة في SPX.

توقّعات التوزيعات وتسعير علاوة الخيارات

يمكن لتوقّعات التوزيعات أن تخلق فروق تسعير صغيرة بين تعرّضات متشابهة لولا ذلك. فعند توقّع توزيعات، يمكن أن تكون خيارات الشراء على الأصول الموزّعة أرخص، بينما يمكن أن تكون خيارات البيع أغلى، مع تساوي بقية العوامل.

وغالباً ما يسعّر السوق هذا قبل تاريخ ما قبل التوزيع، وهو ما يمكن أن يربك المبتدئين الذين يراقبون المخطط فقط.

بحسب Investopedia، يؤثّر توقيت التوزيعات في تسعير خيارات الشراء والبيع لأنه يُتوقّع أن يتعدّل السعر الأساسي في تاريخ ما قبل التوزيع.

نصيحة: استخدم مؤشر المخاطرة إلى العائديتضمّن فحوص «أسبوع التوزيعات»، لا مجرّد مسافات الدخول والوقف.

س: لماذا تهمّ تواريخ التوزيعات أكثر لخيارات الشراء القصيرة، لا خيارات البيع القصيرة؟

ج: تزيد التوزيعات أساساً حافز ممارسة خيارات الشراء مبكراً، لأن ملكية الأسهم مطلوبة لتلقّي التوزيع. وخيارات البيع لا توفّر منافع ملكية توزيعات، فحوافز الممارسة المبكرة عادةً أضعف وتعتمد على الأسعار والاقتراض.

ميكانيكا التسوية وعمليات انتهاء الصلاحية

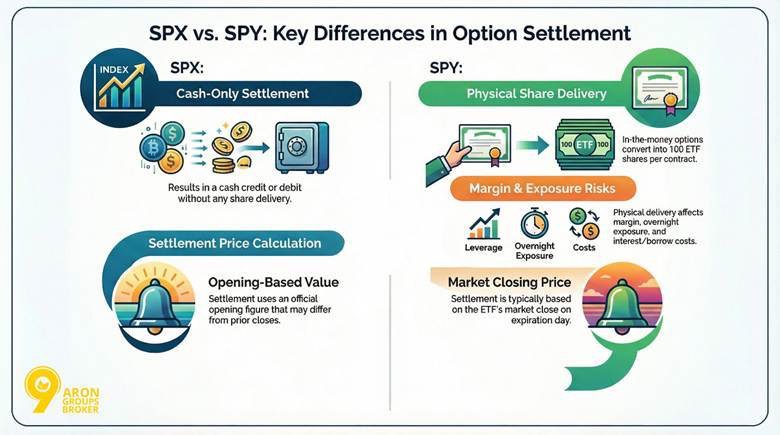

تقرّر قواعد التسوية ما تتلقّاه عند انتهاء خيار داخل النقود. ويستخدم SPX تسويةً نقدية مرتبطة بقيمة تسوية المؤشر، بينما يمكن لـSPY أن يتحوّل إلى أسهم صندوق مؤشر متداول.

تهمّ هذه الميكانيكا أكثر عند انتهاء الصلاحية، حين يمكن لفروق تسعير صغيرة أن تخلق تغيّرات كبيرة في الحساب.

التسوية النقدية في خيارات SPX

SPX خيار مؤشر، فلا يسلّم أسهماً. وإذا انتهى خيار SPX لديك داخل النقود، فالنتيجة ائتمان أو خصم نقدي بناءً على قيمة التسوية النهائية مقابل سعر تنفيذك. وهذا يبقي النتيجة «نقدية فقط»، لكن القيمة الاسمية يمكن أن تبقى كبيرة.

التسليم الفعلي في خيارات SPY

خيارات SPY خيارات صناديق مؤشرات متداولة بأسلوب الأسهم. وإذا احتفظت بخيار شراء SPY داخل النقود حتى انتهاء الصلاحية، فإن الممارسة القياسية يمكن أن تؤدي إلى تسليم 100 سهم صندوق لكل عقد.

ويمكن لمركز الأسهم ذاك أن يؤثّر في الهامش والتعرّض بين عشية وضحاها وتكاليف الفائدة أو الاقتراض.

إجراءات انتهاء الصلاحية وحساب سعر التسوية

تستخدم عقود SPX القياسية الكثيرة عملية تسوية خاصة قائمة على الافتتاح. وتُنشَر قيمة التسوية كرقم رسمي، ويمكن أن تختلف عن الإغلاق السابق أو أول قراءة مؤشر مرئية. أما SPY، في المقابل، فيُسوّى عادةً باستخدام إغلاق سوق الصندوق في يوم انتهاء الصلاحية.

س: ماذا يحدث إذا احتفظت بخيار شراء SPY داخل النقود حتى انتهاء الصلاحية؟

ج: يمارس الوسطاء خيار الشراء تلقائياً. وتتلقّى 100 سهم SPY لكل عقد. ويُخصَم من حسابك سعر التنفيذ مضروباً في 100، زائد الرسوم. وهذا يخلق مركز صندوق طويلاً. تأكّد من توفّر أموال كافية لتجنّب مشكلات الهامش أو التصفية القسرية.

تحذير: الاحتفاظ بخيارات صناديق المؤشرات المتداولة حتى انتهاء الصلاحية يمكن أن يخلق تسليم أسهم. تحقّق من عتبات الممارسة التلقائية لوسيطك وأوقات القطع قبل الانتهاء.

المعاملة الضريبية والاعتبارات التنظيمية

يمكن للضرائب أن تغيّر نتائج الاستراتيجية، خاصةً للمتداولين المتكرّرين. وهنا قد تهمّ فروق ضرائب خيارات SPX مقابل SPY في الولايات المتحدة. وتختلف القواعد حسب الدولة، فعامل هذا كتعليم عام، لا نصيحة ضريبية شخصية.

مزايا القسم 1256 الضريبية لخيارات SPX

في الولايات المتحدة، قد تتأهّل بعض خيارات المؤشرات الواسعة المسوّاة نقدياً كعقود القسم 1256. والميزة الأبرز هي معاملة المعدّل المخلوط: 60% طويل الأجل و40% قصير الأجل، بصرف النظر عن فترة الاحتفاظ.

يمكن أن يفيد هذا المتداولين النشطين، لكن تفاصيل الأهلية تهمّ.

دراسة حالة: ربح 10,000 دولار. بافتراض صفقة قصيرة الأجل (مُحتفَظ بها < سنة) وشريحة ضريبة دخل 35%: ● تداول SPY: يُفرَض على ربح 10,000 دولار ضريبة 35%. الفاتورة الضريبية = 3,500 دولار. ● تداول SPX: يُفرَض على 6,000 دولار ضريبة 15% (طويل الأجل)، و4,000 دولار ضريبة 35% (قصير الأجل). الفاتورة الضريبية = 2,300 دولار. ● الأفضلية: توفّر 1,200 دولار بمجرّد اختيار الرمز الصحيح. (ملاحظة: استشر خبيراً ضريبياً). |

المعاملة الضريبية القياسية لخيارات الأسهم في SPY

تُعامَل خيارات SPY عموماً كخيارات أسهم للأغراض الضريبية الأمريكية. ولكثير من المتداولين، تُفرَض الضرائب على المكاسب بناءً على فترة الاحتفاظ، مع فرض الضرائب على المكاسب قصيرة الأجل عادةً بمعدّلات الدخل العادي. ويمكن لنوع الحساب والإقامة أن يغيّرا النتيجة النهائية.

أثر العائد بعد الضريبة على أداء الاستراتيجية

للمتداولين عاليي التردّد، يمكن أن تختلف العوائد بعد الضريبة بشكل ذي معنى بين المنتجات. فاستراتيجية بأداء إجمالي متشابه يمكن أن تقدّم أداءً صافياً مختلفاً بمجرّد تضمين الضرائب والعمولات ونتائج الممارسة.

ينبغي أن تقيس إدارة المخاطر القوية المخاطرة على أساس ما بعد الضريبة، لا مجرّد الأرباح والخسائر قبل الضريبة.

لتعمّق أكبر في قياس المخاطر وتجنّب استنزاف الحساب: خطر الإفلاس

نصيحة: تتبّع «القيمة المتوقّعة الصافية» في مذكّرتك: متوسط الربح والخسارة بعد الرسوم وتكاليف الممارسة والأثر الضريبي المقدّر.

السيولة والفروق السعرية وجودة التنفيذ

تحدّد السيولة مدى سهولة دخول المتداولين المراكز والخروج منها. ويؤثّر عرض فارق السعربين العرض والطلب وعمق تدفق الأوامر في التكاليف. ويوفّر كلٌّ من SPY وSPX أسواقاً قوية، لكن أنواع المشاركين تخلق تجارب متمايزة.

سلوك فارق العرض والطلب في خيارات المؤشر مقابل صناديق المؤشرات المتداولة

تُظهر خيارات SPY عادةً فروق عرض-طلب أضيق في أسعار التنفيذ الشائعة للتجزئة. وغالباً ما تبلغ الفروق 0.01 إلى 0.05 دولار للعقود عند النقود.

تبدو فروق SPX أوسع بالقيم المطلقة، أحياناً 0.20 دولار أو أكثر. وحجمه الاسمي الأكبر يدعم سيولةً أعمق للأوامر الكبيرة.

يفضّل متداولو التجزئة SPY لتكاليف معاملات أقل على المراكز الصغيرة. وتبقي التدفقات المؤسسية SPX تنافسياً على الحجم.

تبقى فروق SPY ضيّقة بسبب الحجم المرتفع، بينما يقدّم SPX عمقاً متيناً رغم عروضه الأوسع.

السيولة المؤسسية مقابل تدفق أوامر التجزئة

يجذب SPX أساساً المشاركين المؤسسيين. وتهيمن صناديق التحوّط والمحترفون على الحجم، موفّرين عمقاً مرناً.

ويجذب SPY تدفق أوامر تجزئة ثقيلاً. ويسهم المتداولون الأفراد في حجم مرئي مرتفع وصفقات صغيرة متكرّرة.

يؤثّر هذا الانقسام في سلوك السوق. فـSPX يتعامل مع الكتل الكبيرة بأثر ضئيل. وSPY يتفوّق في عمليات التنفيذ السريعة الصغيرة.

يدمج كثير من مزوّدي منصات تداول الفوركسالحديثة الآن الوصول إلى كلتا الأداتين لتعرّض متنوّع. ويمنح التفضيل المؤسسي SPX مزايا في كفاءة تداول الكتل.

الانزلاق وتوجيه الأوامر وكفاءة التنفيذ

يقدّم كلا المنتجين تنفيذاً موثوقاً في أسعار التنفيذ السائلة. ويضمن التوجيه المتقدّم تسعيراً تنافسياً عبر المنصات.

تُظهر عقود SPX التي تنتهي في نفس اليوم (0DTE) سيولةً استثنائية. وتدعم انتهاءات الصلاحية اليومية تنفيذاً سريعاً بانزلاق ضئيل.

يؤثّر التقلّب الضمني (IV) في حساسية التسعير. ويمكن لفترات التقلّب الضمني العالي أن توسّع التكاليف الفعلية إذا لم تُدَر. وتبقى جودة التنفيذ العامة مرتفعة. ويوفّر صانعو السوق عروضاً متّسقة.

يحافظ SPX على فروق فعلية ضيّقة وأحجام معروضة كبيرة، خاصةً في ظروف الضغط.

ملاحظة: الفارق «الضيّق» لا يضمن تنفيذاً جيداً. فالحجم والسرعة وتغيّرات التقلّب الضمني يمكن أن تحرّك العروض في منتصف النقرة.

س: هل الانزلاق مصدر قلق في تداول SPX الذي ينتهي في نفس اليوم (0DTE)؟

ج: يبقى الانزلاق منخفضاً في أسعار تنفيذ SPX الشائعة التي تنتهي في نفس اليوم بسبب الحجم الهائل والعمق المؤسسي. وأكثر من 50% من نشاط SPX يحدث في انتهاءات اليوم نفسه. استخدم الأوامر المحددة وراقب التقلّب الضمني (IV) لأفضل تنفيذ.

التقلّب وتآكل ثيتا وحساسيات التسعير

يتفاعل تسعير الخيارات مع تغيّرات الوقت والتقلّب. ويُظهر تآكل الوقت (ثيتا) وأنماط التقلّب الضمني توافقاً وثيقاً بين SPX وSPY. وتنشأ تباينات طفيفة من عوامل هيكلية.

ملفّات تآكل الوقت في خيارات SPX مقابل SPY

يتبع تآكل الوقت (ثيتا) أنماطاً متشابهة في كلا المنتجين. وتتآكل العلاوات مع اقتراب انتهاء الصلاحية. ويشهد SPY تعديلات طفيفة حول تواريخ التوزيعات. وتسبّب المدفوعات المنفصلة مخالفات ثيتا طفيفة.

ويبقى SPX أكثر سلاسةً عموماً. فهو يدمج الأرباح المتوقّعة باستمرار. وتبقى هذه الفروق صغيرة لمعظم الاستراتيجيات.

سلوك التقلّب الضمني عبر دورات انتهاء الصلاحية

يعكس التقلّب الضمني (IV) توقّعات السوق المستقبلية المضمّنة في أسعار الخيارات. ولأن SPX وSPY مدفوعان بمخاطر المؤشر نفسها، تتحرّك هياكل آجال تقلّبهما الضمني عادةً معاً عبر دورات انتهاء الصلاحية.

وتميل الفروق إلى الظهور في الآجال القصيرة جداً، حيث يهمّ البنية الدقيقة وتدفقات التحوّط وميكانيكا التسوية أكثر.

بحسب Interactive Brokers، غالباً ما يركّز تحليل التقلّب الضمني على كيفية تغيّر التقلّب حسب سعر التنفيذ وحسب انتهاء الصلاحية.

سطح التقلّب وفروق الانحراف

يُظهر سطح التقلّب التقلّب الضمني عبر أسعار التنفيذ وانتهاءات الصلاحية، بينما يصف «الانحراف» كيف يتفاوت التقلّب الضمني حسب سعر التنفيذ. وغالباً ما تُظهر خيارات مؤشرات الأسهم انحرافاً هبوطياً أحدّ لأن المستثمرين يدفعون أكثر للحماية من الانهيار.

يمكن لانحراف SPX أن يعكس أحياناً نشاط تحوّط مؤسسي أثقل، بينما يمكن أن يتأثّر انحراف SPY بتدفقات التجزئة والآثار المرتبطة بالتوزيعات.

تحذير: قرب انتهاء الصلاحية، يمكن لجاما وتآكل الوقت (ثيتا) أن يتغيّرا بسرعة. ويمكن لتحرّكات المؤشر الصغيرة أن تطغى على مخاطرتك المخطّطة في دقائق.

دورات انتهاء الصلاحية وديناميكيات التداول الذي ينتهي في نفس اليوم (0DTE)

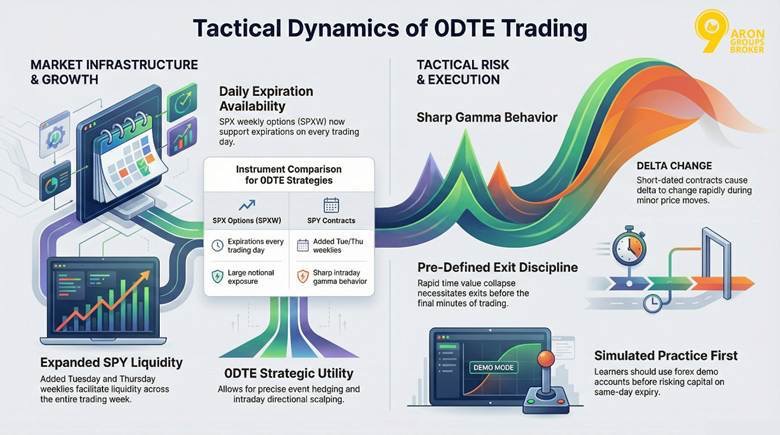

يغيّر تكرار انتهاء الصلاحية كيف يبني المتداولون المخاطر ويفكّكونها. فمزيد من انتهاءات الصلاحية يزيد المرونة التكتيكية، لكنه يشجّع أيضاً على اتخاذ قرار أسرع. وهذا أوضح ما يكون في التداول الذي ينتهي في نفس اليوم، حيث تنتهي المراكز في اليوم نفسه.

نمو التداول الذي ينتهي في نفس اليوم في خيارات SPX

تدعم خيارات SPX الأسبوعية (SPXW) انتهاءات صلاحية في كل يوم تداول، وهو ما دعم نمواً كبيراً في استراتيجيات التداول الذي ينتهي في نفس اليوم.

وتتيح انتهاءات الصلاحية اليومية تحوّطاً دقيقاً للأحداث وتموضعاً خلال اليوم، لكن تحديد الحجم يجب أن يأخذ في الحسبان التعرّض الاسمي الكبير.

التعرّض لجاما قصير المدى في عقود SPY

يقدّم SPY أيضاً انتهاءات صلاحية متكرّرة، بما في ذلك انتهاءات أسبوعية مضافة يومي الثلاثاء والخميس. وعملياً، يمكن أن تتجمّع السيولة حول انتهاءات معيّنة، لكن القائمة واسعة بما يكفي لدعم التموضع الذي ينتهي في نفس اليوم.

يمكن لعقود SPY قصيرة الأجل أن تُظهر سلوك جاما حادّاً، فيمكن لتحرّكات السعر أن تغيّر دلتا بسرعة.

تصميم استراتيجية خلال اليوم باستخدام الانتهاء في نفس اليوم

يُستخدم التداول الذي ينتهي في نفس اليوم غالباً لصفقات اتجاهية سريعة، ومضاربات خلال اليوم، وتحوّطات قصيرة المدى حول الأحداث المجدولة.

ولأن القيمة الزمنية تنهار بسرعة، يحدّد المتداولون عادةً المخارج مسبقاً ويتجنّبون الاحتفاظ حتى الدقائق الأخيرة.

لمتابعة الأحداث الاقتصادية المجدولة التي تحرّك السوق: التقويم الاقتصادي.

إن كنت تتعلّم، فتدرّب على التنفيذ والانضباط أولاً على حساب فوركس تجريبيقبل المخاطرة برأس مال حقيقي على الانتهاء في نفس اليوم.

س: هل الخيارات التي تنتهي في نفس اليوم أكثر خطورةً من العقود طويلة الأجل؟

ج: نعم، تحمل الخيارات التي تنتهي في نفس اليوم مخاطر أعلى بسبب تآكل ثيتا المتسارع والتعرّض المتطرّف لجاما. فالتحرّكات السعرية الصغيرة تسبّب تأرجحات نسبية كبيرة. ولا يتيح عدم الاحتفاظ بين عشية وضحاها وقتاً للتعافي. والرافعة تضخّم النتائج. وتوزّع الخيارات طويلة الأجل المخاطر على أيام أو أسابيع. ويبقى الانضباط وتحديد الحجم حاسمين للتداول الذي ينتهي في نفس اليوم.

بيئة التداول والبنية التحتية للبورصة

تدعم منصات التداول وأنظمة المقاصة تنفيذاً موثوقاً. وتعمل بورصة CBOE كمنصة أساسية لـSPX. ويتداول SPY عبر منصات متعددة، مع مقاصة موحّدة تقلّل مخاوف الطرف المقابل.

دور CBOE في إدراج SPX

تملك CBOE حقوقاً حصرية لإدراج خيارات SPX. وتعمل كالمنصة الأساسية الوحيدة لهذه العقود.

يضمن هذا الترتيب تداولاً موحّداً. ويصل المستثمرون إلى سيولة عالمية عبر بورصة واحدة.

يستفيد SPX من ابتكارات CBOE مثل انتهاءات الصلاحية المرنة. وتتداول خيارات SPX حصرياً على منصتها بميزات تسوية نقدية.

منصات إدراج عقود خيارات SPY

تُدرَج خيارات SPY على بورصات أمريكية متعددة. ويشمل ذلك CBOE وNYSE Arca وناسداك وغيرها.

تحسّن المنافسة بين المنصات التسعير. ويوجّه التوجيه الذكي الأوامر لأفضل تنفيذ. ويستفيد متداولو التجزئة من الوصول الواسع. ويتوزّع الحجم عبر المنصات.

بحسب Nasdaq، تعرض سلاسل SPY بيانات من بورصات إدراج متنوّعة.

غرف المقاصة وإدارة مخاطر الطرف المقابل

يعتمد كلٌّ من خيارات المؤشر والأسهم على غرفة مقاصة تتوسّط بين المشترين والبائعين بعد التنفيذ.

وهذا يساعد على توحيد التسوية ويقلّل التعرّض المباشر للطرف المقابل بين المشاركين في السوق.

لا تزيل المقاصة مخاطر السوق، لكنها تدعم تسويةً منظَّمة عند ارتفاع التقلّب.

نقطة أساسية: تقلّل المقاصة مخاطر الطرف المقابل في الخيارات المدرجة، لكن أرباحك وخسائرك لا تزال تعتمد على حركة السعر وحجم المركز.

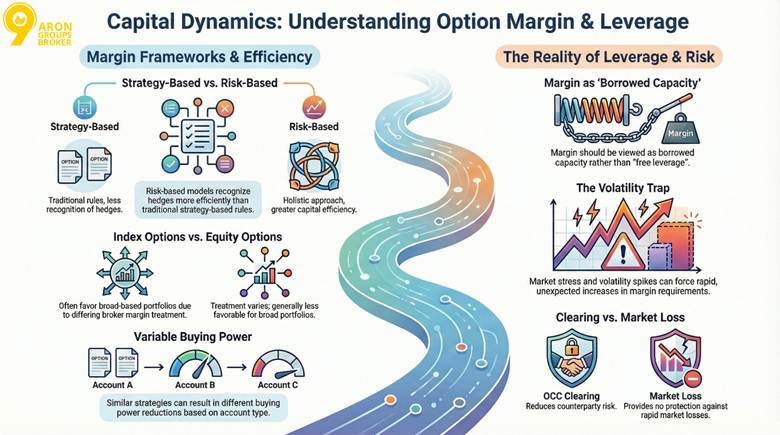

كفاءة التكلفة ومتطلّبات الهامش

تحدّد قواعد الهامش مقدار رأس المال الذي يطلبه وسيطك للاحتفاظ بمركز خيارات. وهنا يمكن أن تختلف خيارات المؤشر عن خيارات الأسهم، خاصةً لحسابات هامش المحفظة المعتمدة.

والنتيجة العملية أن الاستراتيجيات المتشابهة قد تتطلّب قوة شرائية مختلفة.

لتقدير القوة الشرائية ورأس المال المطلوب لمركزك: حاسبة الهامش

معاملة الهامش لخيارات المؤشر مقابل الأسهم

يمكن حساب الهامش باستخدام قواعد «قائمة على الاستراتيجية» أو إطار محفظة قائم على المخاطر. ويمكن للطرق القائمة على المخاطر أن تعترف بالتحوّطات والمقاصّات بكفاءة أكبر، وهو ما قد يفضّل محافظ خيارات المؤشرات الواسعة.

تختلف متطلّبات الأهلية ونماذج الوسطاء، فعامل الهامش كخيار سياسة، لا ضمان.

النفقات الرأسمالية وكفاءة الرافعة

عملياً، يُشكَّل الإنفاق الرأسمالي بهيكل خيارك، وما إذا كانت المراكز متحوّطة، وما إذا كان الحساب يستخدم هامش المحفظة.

ولهذا يمكن لمتداولين أن يضعا صفقات متشابهة ويريا تخفيضات قوة شرائية مختلفة. وإذا استخدمت التداول بالهامش، فعامل الهامش كقدرة مقترَضة، لا «رافعة مجانية».

التعرّض المعدّل بالمخاطر وأثر المحفظة

لا تكون الرافعة الأعلى مفيدةً إلا عند التحكّم في المخاطر وقياسها باتّساق. ويمكن لهامش المحفظة أن يسمح بتعرّض اسمي أعلى، لكن حركات الضغط يمكن أن تفرض زيادات هامش سريعة خلال قفزات التقلّب.

ولخيارات المؤشر، يمكن أن يؤثّر هذا في تحوّطات المحفظة والمراكز قصيرة الأجل أكثر.

س: إذا قاصّت OCC الصفقة، فهل يمكنني مع ذلك خسارة المال إذا تحرّك السوق بحدّة؟

ج: نعم. تدعم المقاصة التسوية وتقلّل تعرّض الطرف المقابل، لكنها لا تحميك من خسائر السوق. فالخيارات يمكن أن تفقد قيمتها بسرعة، خاصةً قرب انتهاء الصلاحية، ويمكن أن ترتفع متطلّبات الهامش خلال التقلّب.

حالات الاستخدام الاستراتيجية وتطبيقات التداول

تخدم خيارات SPX وSPY أهداف تداول متمايزة. وتفضّل المؤسسات SPX لحجمه وميزاته. وغالباً ما يختار متداولو التجزئة SPY للمرونة والتحكّم في المخاطر.

استراتيجيات التحوّط المؤسسي وتراكب المحافظ

تختار المؤسسات SPX للتحوّط واسع النطاق. فعقد واحد يوفّر تعرّضاً اسمياً كبيراً بكفاءة.

وتناسب التسوية النقدية والنمط الأوروبي تراكبات المحافظ. وتعزّز المزايا الضريبية بموجب القسم 1256 الاستراتيجيات طويلة الأجل.

ويدعم غياب خطر الإسناد إدارة مخاطر دقيقة في حماية السوق الواسعة. ويقدّم SPX رافعةً أكبر ومعاملةً مؤاتية للتطبيقات المؤسسية.

اقرأ أيضًا: ما هو تنويع المحفظة الاستثمارية.

مناهج دخل التجزئة والتداول الاتجاهي

يفضّل متداولو التجزئة SPY لتوليد الدخل. ويتيح حجم العقد الأصغر فروقات محددة المخاطر مثل آيرون كوندور أو الفروقات الائتمانية.

وتستفيد الصفقات الاتجاهية من مرونة النمط الأمريكي. ويعدّل المتداولون المراكز بسهولة.

وتدعم السيولة العالية التداول المتكرّر. وتزدهر استراتيجيات تحصيل العلاوات في هذه البيئة. ويناسب SPY مناهج التجزئة بتحديد حجم متاح وخيارات إدارة نشطة.

مطابقة أهداف الاستراتيجية مع هيكل الأداة

حاذِ اختيار الأداة مع الأهداف. اختر SPX للكفاءة الضريبية، وغياب الإسناد، والتعرّض الكبير.

اختر SPY للمراكز الأصغر، وإمكانية الممارسة المبكرة، والتدرّج الملائم للتجزئة. خذ في الحسبان حجم الحساب والأفق. وقد تجمع المناهج الهجينة بينهما للنتائج المثلى.

نصيحة: ابدأ بهدف واحد لكل صفقة: تحوّط، أو دخل، أو تعرّض اتجاهي. فالأهداف المختلطة تخلق غالباً مخارج غير متّسقة.

تطوير أفضلية تداول متّسقة قائمة على الاحتمالات: ما هي الميزة التداولية.

بدائل لخيارات SPX وSPY

توفّر الخيارات المدرجة هيكلاً، لكن توجد بدائل للتعرّض لمؤشر S&P 500. وتشمل هذه منتجات قائمة على العقود الآجلة، ومؤشرات مصغّرة، وأدوات خارج البورصة.

تداول S&P 500 عبر خيارات العقود الآجلة

تتداول الخيارات على عقود E-mini S&P 500 الآجلة (/ES) في بورصة CME. وتقدّم ساعات ممتدّة وتسويةً فعلية إلى عقود آجلة.

تناسب الرافعة المتداولين النشطين. ويوفّر الحجم سيولةً عميقة خارج ساعات السوق العادية. ويكمّل هذا البديل الخيارات المدرجة للمراكز بين عشية وضحاها.

خيارات المؤشرات المصغّرة للحسابات الأصغر

يمثّل XSP مؤشر SPX المصغّر بعُشر الحجم القياسي. وهو يحتفظ بمزايا SPX مثل التسوية النقدية والمعاملة الضريبية.

ويلغي النمط الأوروبي خطر الإسناد. وتناسب الدقة المحافظ الأصغر. ويكتسب المتداولون نقاء المؤشر دون متطلّبات SPX الاسمية الكاملة. ويتيح XSP تعرّضاً مستهدفاً بقيمة عقد مخفّضة.

عقود الفروقات على US500 مقابل الخيارات المدرجة: المقايضات الهيكلية

تتتبّع عقود الفروقات على US500 مؤشر S&P 500 دون تواريخ انتهاء صلاحية. وتقدّم رافعةً وتسويةً نقدية ودون خطر إسناد.

ويجذب التحجيم الجزئي والوصول 24/5 المتداولين المرنين. ويمثّل خطر الطرف المقابل وفروق الوسيط العيوب الرئيسية.

يوفّرتداول العقود مقابل الفروقاتبديلاً للتعرّض المستمرّ خارج ساعات البورصة. وتتيح العقود مقابل الفروقات تتبّعاً مباشراً للسعر لكنها تعرّض المتداولين لتضخيم الرافعة.

وعن مخاطر صناديق المؤشرات ذات الرافعة تحديدًا، راجع: تحدي TQQQ.

معلومة إضافية: تقدّم كثير من عقود الفروقات على US500 تداولاً بنحو 24/5 وتحجيماً جزئياً. وهذا يمكن أن يناسب الحسابات الصغيرة. قارن دائماً الفروق السعرية والتمويل الليلي قبل الاحتفاظ بالمراكز فترةً أطول

إطار القرار النهائي للمتداولين

لا يواجه المتداولون خياراً «أفضل» عالمياً بين SPX وSPY. فالعوامل الشخصية توجّه الاختيار. ويحدّد حجم الحساب والأفق الزمني والوضع الضريبي وتحمّل المخاطر الأداة المثالية.

الاختيار بناءً على حجم الحساب وقيود رأس المال

يؤثّر حجم الحساب في إمكانية الوصول بشكل كبير. فالحسابات الأصغر تفضّل SPY بسبب القيم الاسمية والعلاوات الأدنى.

عقد SPY واحد يتحكّم في نحو عُشر تعرّض SPX. وهذا يتيح تدرّجاً دقيقاً دون رأس مال مفرط.

تناسب البدائل مثل عقود الفروقات على US500 الحسابات الصغيرة جداً. فهي تقدّم تحجيماً جزئياً وتتجنّب حواجز الدخول العالية.

وتستفيد الحسابات الأكبر من SPX. فعقود أقل تحقّق تعرّضاً مكافئاً بكفاءة. ويوفّر SPY تحجيماً ملائماً للتجزئة، بينما يناسب SPX المراكز الكبيرة.

اختيار الأداة حسب أفق التداول

يشكّل أفق التداول ملاءمة المنتج. فالاستراتيجيات قصيرة المدى، خاصةً التي تنتهي في نفس اليوم، تميل نحو SPX. ويقدّم SPX انتهاءات يومية بتسوية نقدية. وهذا يدعم صفقات سريعة خلال اليوم دون مخاطر بين عشية وضحاها.

وتتيح الآفاق الأطول مرونة. فأيٌّ من الأداتين يعمل، تبعاً لتفضيلات أخرى. ويوفّر SPY خيارات قصيرة الأجل صالحة أيضاً. لكن توفّره محدود بأيام معيّنة.

للمستثمرين بأفق طويل المهتمّين بالتعرّض السلبي للمؤشرات: كيفية بناء محفظة بن فيليكس.

مواءمة تفضيلات الضريبة والمخاطر والتنفيذ

غالباً ما يختار المتداولون الأمريكيون الحسّاسون للضرائب SPX. فمعاملة القسم 1256 تقدّم معدّلات مخلوطة. ويفضّل الأفراد المتحفّظون تجاه المخاطر ملف SPX الخالي من الإسناد. وتزيل التسوية النقدية مخاوف التسليم.

وتتفاوت احتياجات التنفيذ. فتدفقات التجزئة تجعل فروق SPY أضيق؛ والعمق المؤسسي يدعم كتل SPX. حاذِ الخيارات مع أهداف المخاطرة والعائدالعامة. ويمكن للكفاءة الضريبية أن تعزّز النتائج طويلة الأجل.

تحذير: تعتمد القواعد الضريبية على الإقامة ونوع الحساب وتصنيف الصفقة. استخدم إرشاداً احترافياً للقرارات الشخصية.

الخلاصة

لا يحمل القرار في خيارات SPX مقابل SPY إجابةً صحيحة واحدة. فكل منتج يخدم احتياجات مختلفة يشكّلها حجم الحساب والوضع الضريبي وتحمّل المخاطر وأسلوب التداول. ويقدّم SPX كفاءةً للمراكز الكبيرة ومزايا ضريبية.

ويوفّر SPY تدرّجاً متاحاً لمتداولي التجزئة. وتمدّ بدائل مثل عقود الفروقات على US500 الخيارات أكثر. ويدعم الاختيار المستنير، مدموجاً بالتعليم المستمرّ والوعي المنضبط بالمخاطر، نتائج أفضل في تداول S&P 500.