يمتلك معظم المستثمرين الأفراد السوق. فهم يشترون صندوق مؤشر واسعاً، ويحتفظون به، ويقبلون أي عائد يقدّمه السوق. وهذا نهج سليم، لكنه ليس الخيار الوحيد القائم على الأدلة المتاح.

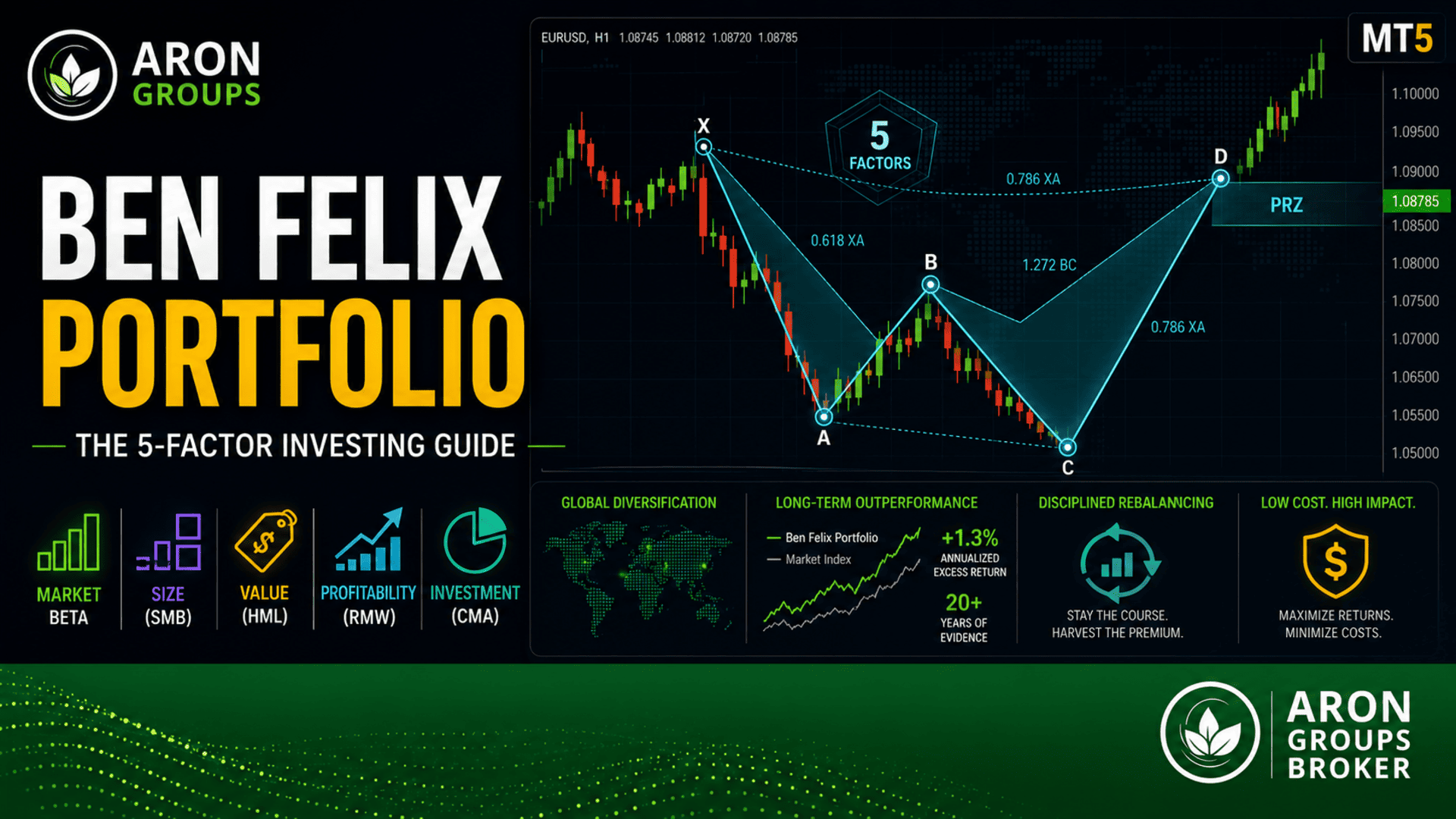

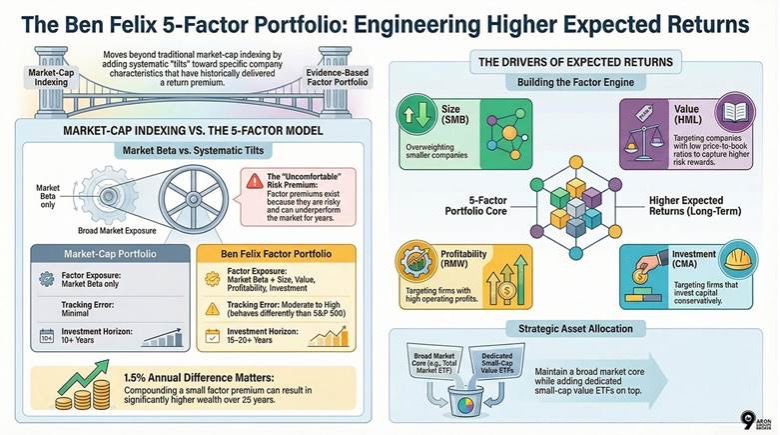

تمدّ محفظة بن فيليكس الاستثمار القياسي في المؤشرات بإضافة تعرّض منهجي لأربعة عوامل عائد إضافية: الحجم، والقيمة، والربحية، والاستثمار.

ولكل عامل تاريخ أكاديمي طويل وتفسير اقتصادي معقول. وتدعم عقود من البيانات علاوة عائده الإيجابية، أي العائد التاريخي الإضافي فوق السوق.

- تطبّق محفظة بن فيليكس البحث الأكاديمي في العوامل على توزيع الأصول في الواقع، لا على المضاربة.

- إن الاحتفاظ بعوامل أكثر من بيتا السوق وحدها قد وسّع تاريخياً نطاق العوائد المتوقّعة.

- علاوات العوامل ليست مضمونة؛ فهي تظهر عبر فترات طويلة وقد تختفي لسنوات.

- تبقى صناديق المؤشرات المتداولة منخفضة التكلفة الوسيلة الأكثر عمليةً لبناء محفظة عوامل منهجية.

أسس محفظة بن فيليكس

يستكشف هذا القسم كيف يتجاوز البحث القائم على الأدلة والميول المنهجية الاستثمار التقليدي في المؤشرات لاستهداف محرّكات محددة للعوائد طويلة الأمد.

أصول النموذج في Rational Reminder وPWL Capital

بن فيليكس مدير محافظ في شركة PWL Capital، وهي شركة كندية تركّز على الاستثمار القائم على الأدلة. وهو أيضاً مقدّم مشارك لبودكاست Rational Reminder. ويشرح هذا البرنامج البحث المالي الأكاديمي ويطبّقه على بناء المحافظ في الواقع.

نشأت محفظة بن فيليكس النموذجية من هذه الثقافة التي تضع البحث أولاً. وهي ليست منتجاً سرياً عليك شراؤه. بل هي إطار شفّاف يقوم على نموذج فاما-فرنش للعوامل الخمسة. وهو أحد أكثر النماذج احتراماً في التاريخ المالي.

ويشارك كل من مجتمع Rational Reminder وشركة PWL Capital هذه الأساليب علناً. وهذا يجعل محفظة PWL Capital النموذجية دليلاً واضحاً لأي متداول فردي يبحث عن تعرّض احترافي للعوامل.

نقطة أساسية: محفظة بن فيليكس ليست صندوقاً تشتريه مباشرةً. بل هي إطار توزيع تنفّذه بنفسك باستخدام صناديق مؤشرات متداولة منخفضة التكلفة أو عقود فروقات على هذه الصناديق.

الاستثمار القائم على الأدلة والتعرّض المنهجي للعوامل

يعني الاستثمار القائم على الأدلة اختيار استراتيجية لأن بحثاً علمياً مُحكَّماً يدعمها. فأنت لا تختارها لأنها أدّت أداءً جيداً الشهر الماضي.

تستخدم محفظة بن فيليكس هذا المبدأ لاستهداف علاوات العوامل. وهذه محرّكات محددة للعوائد استمرّت عبر عقود عديدة وأسواق عالمية.

ويعني التعرّض المنهجي للعوامل الاحتفاظ بميل قائم على قواعد نحو أنواع معيّنة من الأسهم. فبدلاً من اختيار شركات منفردة، تشتري صناديق تركّز على خصائص مثل:

- صغر حجم الشركة: استهداف الشركات ذات القيم السوقية الأدنى.

- انخفاض نسبة السعر إلى القيمة الدفترية: شراء الأسهم الرخيصة مقارنةً بأصولها.

يزيل هذا النهج اتخاذ القرار العاطفي من تداولك. فالاستراتيجية محددة مسبقاً. ولا تجري تغييرات إلا عند تجاوز عتبات إعادة التوازن لديك.

س: إذا كانت هذه العوامل مدعومة بـ«العلم»، فلماذا لا تعمل طوال الوقت؟ ج: توجد علاوات العوامل لأنها محفوفة بالمخاطر؛ فلو تفوّقت باستمرار، لاختفت ميزتها مع ارتفاع الأسعار لتلبية الطلب. وطبيعتها «غير المريحة» خلال ضغوط السوق هي بالضبط سبب تقديمها عوائد متوقّعة أعلى للمستثمرين المنضبطين الذين يزوّدونها برأس المال.

كيف تختلف محفظة بن فيليكس عن الاستثمار في مؤشرات القيمة السوقية

يحتفظ صندوق مؤشر القيمة السوقية القياسي، مثل صندوق يتتبّع مؤشر MSCI World، بالأسهم بناءً على قيمتها السوقية الإجمالية. وتحصل الشركات الأكبر على وزن أكبر في الصندوق. وهذا يعني أن محفظتك تكسب بيتا السوق، أي عائد يتحرّك بما يتماشى مع سوق الأسهم العام.

تحافظ محفظة بن فيليكس على ذلك التعرّض الواسع للسوق لكنها تضيف ميولاً متعمَّدة. وهي تستهدف تحديداً:

- الشركات الأصغر (عامل الحجم)؛

- الربحية المرتفعة (عامل الجودة)؛

- التقييمات المنخفضة (عامل القيمة)؛

- أنماط الاستثمار المتحفّظة (عامل الاستثمار).

تُدخل هذه الميول عوامل مخاطرة إضافية. وتاريخياً، حمل كل عامل منها علاوة عائده الخاصة. وهذا يعني أنك تتحمّل مخاطر محددة سعياً وراء عوائد متوقّعة أعلى عبر الوقت.

والنتيجة العملية محفظة تتصرّف بشكل مختلف عن صندوق مؤشر عادي. فهي تتفوّق أحياناً وتتأخّر أحياناً عن السوق. ويعتمد ذلك كلياً على أي من استراتيجيات الاستثمار بالعوامل مفضّلة أو غير مفضّلة حالياً.

نموذج فاما-فرنش للعوامل الخمسة في الممارسة

افهم الآلية الأكاديمية وراء علاوات الحجم والقيمة والربحية لترى كيف تعمل كمكافآت مخاطرة متمايزة في المحفظة.

شرح عوامل الحجم والقيمة والربحية والاستثمار

يحدّد نموذج فاما-فرنش للعوامل الخمسة (الذي طوّره Eugene Fama وKenneth French) خمسة مصادر للعوائد المنهجية للأسهم. ويُعرَّف كل عامل بخاصية قابلة للقياس لأسهم الشركة.

| منطق العلاوة | ما يقيسه | العامل |

|---|---|---|

| تعويض عن الاحتفاظ بأسهم محفوفة بالمخاطر | الحساسية تجاه عوائد السوق العامة | بيتا السوق |

| تحمل الشركات الصغيرة مخاطر تجارية أعلى | الشركات الصغيرة مقابل الكبيرة | الحجم (SMB) |

| تتطلّب الشركات المتعثّرة عوائد متوقّعة أعلى | نسبة سعر إلى دفترية منخفضة مقابل مرتفعة | القيمة (HML) |

| تحافظ الشركات الرابحة على أرباحها بموثوقية أكبر | ربح تشغيلي مرتفع مقابل منخفض | الربحية (RMW) |

| تميل الشركات التي تستثمر بحذر إلى إعادة رأس مال أكثر | استثمار متحفّظ مقابل عدواني | الاستثمار (CMA) |

- SMB = صغيرة ناقص كبيرة؛

- HML = مرتفعة ناقص منخفضة؛

- RMW = قوية ناقص ضعيفة؛

- CMA = متحفّظة ناقص عدوانية.

نقطة أساسية: كل عامل من العوامل الخمسة هو محفظة شراء وبيع في النظرية الأكاديمية. وعملياً، تكتسب التعرّض للعامل بزيادة وزن الأوراق المالية ذات الخصائص المرغوبة، لا بالبيع على المكشوف.

علاوات المخاطرة وبيتا السوق في العوائد المتوقّعة

- علاوة المخاطرة هي العائد الإضافي الذي تتوقّعه مقابل تحمّل نوع محدد من المخاطر. وهي المكافأة عن اختيار الأصول المحفوفة بالمخاطر بدلاً من الأصول «الآمنة» مثل السندات الحكومية.

- وبيتا السوق هي علاوة المخاطرة الأكثر شيوعاً. فبامتلاك الأسهم بدلاً من السندات، تقبل تقلّب السوق. وتاريخياً، كافأ السوق المستثمرين على تحمّل هذه المخاطرة.

تضيف محفظة بن فيليكس للعوامل الخمسة 4 علاوات مخاطرة أخرى فوق بيتا السوق. وقد تبدو كل علاوة صغيرة في سنة واحدة. لكن عند تراكمها عبر عقود، يكون تأثيرها على إجمالي عوائدك كبيراً.

ومن الضروري فهم أن علاوة المخاطرة متوقّعة، لا مضمونة. فلو لم يكن لعامل ما خطر خسارة مال، لاشتراه الجميع. ولأدى ذلك إلى اختفاء الربح الإضافي.

لماذا تمرّ استراتيجيات العوامل بدورات من ضعف الأداء

كثيراً ما تمرّ استراتيجيات الاستثمار بالعوامل بفترات طويلة يقدّم فيها عامل محدد عوائد أدنى من السوق الأوسع. وهذه الدورات جزء طبيعي من الاستثمار وقد تدوم أكثر من عقد.

بين عامي 2007 و2020، شهد الاستثمار في القيمة أصعب فتراته منذ الحرب العالمية الثانية. وتبرز بيانات منJ.P. MorganوCFA Society Netherlandsهذا «العقد الضائع»:

- ضعف الأداء السنوي: تأخّرت أسهم القيمة عن أسهم النمو بنحو 4.3% سنوياً من 2007 إلى مارس 2020.

- تراجع ضخم: عانى عامل القيمة لدى فاما-فرنش من هبوط بنسبة 55% مقارنةً بالنمو خلال هذه الفترة.

- تأثير عالمي: شوهد هذا الاتجاه في جميع المناطق الجغرافية والقطاعات الصناعية تقريباً.

لا تعني هذه الدورات أن عاملاً ما «ميت». بل تثبت أن العامل يحمل مخاطرة حقيقية. فلو تفوّقت أسهم القيمة دائماً، لما كانت محفوفة بالمخاطر، ولاختفى العائد الإضافي.

إن المستثمرين الذين يبيعون خلالتراجعيثبّتون هذه الخسائر ويفوتهم التعافي الحادّ الذي يلي ذلك غالباً.

تحذير: ضعف عامل القيمة عن النمو لأكثر من 10 سنوات قبل أن يتعافى بحدّة في 2021-2022. والمستثمرون الذين انسحبوا مبكراً فاتهم التعافي بأكمله.

إطار التوزيع الاستراتيجي للأصول

يتطلّب بناء استراتيجية قوية الموازنة بين الأسهم والسندات مع ضمان تنويع جغرافي واسع لإدارة مخاطر الأسواق العالمية بفعالية.

توزيع الأسهم والسندات بناءً على تحمّل المخاطر

القرار الأول في بناء أي محفظة هو التقسيم بين الأسهم والسندات.

- الأسهم: توفّر نمواً طويل الأمد عبر اقتناص علاوات مخاطرة متنوعة.

- السندات: توفّر استقراراً وتقلّل التراجعات عند هبوط سوق الأسهم.

يعتمد التوزيع الصحيح على أفقك الاستثماري وقدرتك النفسية على تحمّل الخسائر. ونقطة بداية شائعة للمستثمرين طويلي الأمد هي 80% أسهماً و20% سندات. لكن عليك تعديل ذلك وفق أهداف حياتك واحتياجاتك المالية.

| الهدف الأساسي | مستوى المخاطرة | نوع التوزيع |

|---|---|---|

| أقصى نمو | مرتفع جداً | 100% أسهم |

| نمو مع بعض الحماية | مرتفع | مزيج 80/20 |

| نمو متوازن وأمان | معتدل | مزيج 60/40 |

توفّر وثائق محفظة PWL Capital النموذجية إرشادات واضحة لملفّات مخاطر مختلفة. وينبغي مراجعة هذه الموارد إلى جانب مشورة مالية احترافية قبل تحديد أوزانك المستهدفة النهائية.

مهم: يفسّر توزيع الأصول جزءاً من عائدك طويل الأمد أكبر مما يفسّره اختيار الأسهم «الرابحة» المنفردة. وهذا أهمّ قرار ستتّخذه.

التنويع عبر الأسواق المتقدّمة والناشئة

تحقّق محفظة بن فيليكس تنويعاً عالمياً بالاحتفاظ بأسهم عبر مناطق مختلفة. وهذا يقلّل مخاطرك لأنك لست مرتبطاً باقتصاد دولة واحدة.

تقسّم المحفظة الاستثمارات عموماً إلى فئتين رئيسيتين:

- الأسواق المتقدّمة: اقتصادات مستقرّة مثل أمريكا الشمالية وأوروبا واليابان.

- الأسواق الناشئة: اقتصادات أسرع نمواً مثل الصين والهند والبرازيل.

تحمل الأسواق الناشئة مخاطر إضافية، مثل تقلّب العملات وعدم اليقين السياسي. لكنها تقدّم أيضاً عائداً متوقّعاً أعلى. وهذا يتوافق تماماً مع منطق علاوة المخاطرة للاستراتيجية العامة.

تحتفظ محفظة بن فيليكس النموذجية بوزن أصغر في هذه المناطق. ويخصّص معظم المستثمرين بين 10% و15% من إجمالي محفظتهم (أو 20-30% من حصة الأسهم) للأسواق الناشئة. ويقتنص هذا التوازن النمو مع إدارة التقلّب المرتفع.

دمج ميول الحجم والقيمة ضمن توزيع الأصول

لا تستبدل محفظة بن فيليكس السوق بأكملها. بل «تزيد وزن» مناطق محددة. وهذا يعني أنك تحتفظ بأسهم صغيرة الحجم وأسهم قيمة أكثر مما يحتفظ به صندوق مؤشر قياسي.

وللقيام بذلك، تُبقي صندوقمؤشر متداولواسع السوق كأساس لك وتضيف فوقه صناديق قيمة صغيرة الحجم مخصصة.

لا تلغي هذه الاستراتيجية الشركات الكبيرة أو أسهم النمو. بل تحوّل ببساطة استراتيجيات استثمارك بالعوامل لاقتناص علاوات محددة. فتحصل على أفضل ما في العالمين:

- تنويع واسع: أمان سوق الأسهم العالمي.

- تحميل العوامل: العائد المتوقّع الأعلى من الشركات الأصغر والأرخص.

| أمثلة | الغرض | المكوّن |

|---|---|---|

| MSCI World، S&P 500 | تتتبّع السوق العالمية الإجمالية | الحيازة الأساسية |

| Russell 2000، صناديق القيمة | يضيف تعرّضاً للحجم والقيمة | ميل العوامل |

والنتيجة محفظة بن فيليكس تتبع السوق العالمية في معظمها لكن لديها إمكانية لمكاسب تدريجية عبر فترات طويلة.

س: هل تزيد إضافة ميل القيمة صغيرة الحجم تعرّضي لقطاعات محددة مثل التكنولوجيا أو الطاقة؟ ج: نعم، بشكل كبير. فمؤشر سوق واسع مثل S&P 500 تهيمن عليه حالياً أسهم النمو (التكنولوجيا/البرمجيات). وبإضافة ميل القيمة، فإنك تحوّل وزنك عمداً نحو قطاعات مثل المالية والصناعات والطاقة، التي تتداول عادةً بنسب سعر إلى دفترية أدنى. وهذا يخلق «تنويعاً قطاعياً» يحميك إذا انكمشت تقييمات التكنولوجيا المرتفعة فجأةً.

اختيار صناديق المؤشرات المتداولة وتطبيق سمارت بيتا

اكتشف كيفية تحديد صناديق «سمارت بيتا» عالية الجودة ومنخفضة التكلفة التي تتتبّع مؤشرات العوامل بدقة مع الحفاظ على سيولة عالية وكفاءة ضريبية.

اختيار صناديق أسهم وسندات عالمية منخفضة التكلفة

أساس محفظة بن فيليكس من صناديق المؤشرات المتداولة هو مجموعة من صناديق الأسهم والسندات العالمية المتنوّعة منخفضة التكلفة. ويجب أن تتحقّق من إجمالي نسبة المصروفات (TER). وهي التكلفة السنوية للاحتفاظ بصندوق. وتتراكم التكاليف ضدّ عوائدك، لذا فإبقاؤها منخفضة أمر حيوي.

تشمل الخيارات الشائعة للتعرّض للأسهم العالمية صناديق تتتبّع هذه المؤشرات:

- MSCI World (الأسواق المتقدّمة فقط)

- مؤشر MSCI لكل دول العالم (ACWI) (يشمل الأسواق الناشئة)

- FTSE All-World (تغطية عالمية واسعة)

وبالنسبة للسندات، تقدّم الصناديق التي تتتبّع مؤشر Bloomberg Global Aggregate Bond تنويعاً واسعاً.

تعتمد الصناديق المحددة المتاحة لك على بلدك وقوانين الضرائب المحلية. تحقّق دائماً من الآثار الضريبية قبل الشراء.

نقطة أساسية: قد يبدو فرق تكلفة بنسبة 0.50% فقط سنوياً صغيراً. لكن على مدى 30 عاماً، يحوّل التراكم تلك الرسوم الصغيرة إلى خسارة ضخمة في القيمة النهائية لمحفظتك.

صناديق القيمة صغيرة الحجم ومؤشر Russell 2000 كبديل للحجم

لاستخدام عاملي الحجم والقيمة، تضيف محفظة بن فيليكس النموذجية صناديق قيمة صغيرة الحجم إلى حيازاتك الواسعة من الأسهم. وترشّح هذه الصناديق السوق بحثاً عن شركات:

- صغيرة: قيمة سوقية أدنى من متوسط الشركات.

- رخيصة: نسب سعر إلى دفترية أدنى من متوسط الشركات.

ومؤشر Russell 2000 بديل شهير للأسهم الأمريكية صغيرة الحجم. فهو يتتبّع أصغر 2,000 شركة في مؤشر Russell 3000. لكن Russell 2000 ليس صندوق «قيمة» خالصاً. وللدقة، كثيراً ما يقترح بن فيليكس صناديق قيمة صغيرة الحجم مخصصة أو استراتيجيات Dimensional Fund Advisors (DFA).

وللتعرّض خارج الولايات المتحدة، يمكنك استخدام صناديق تتتبّع مؤشر MSCI World Small Cap Value. وتساعد هذه المؤشرات الإقليمية على تمديد ميل العوامل لديك إلى الأسواق الدولية.

هياكل سمارت بيتا للتعرّض المستهدف للعوامل

يشير سمارت بيتا إلى صناديق المؤشرات المتداولة التي لا تستخدم ترجيح القيمة السوقية القياسي. بل تستخدم فلاتر قائمة على قواعد لاختيار الأسهم وترجيحها. وتشمل هذه الفلاتر:

- نسب القيمة: البحث عن أسعار أسهم رخيصة.

- مقاييس الربحية: إيجاد شركات ذات أرباح مرتفعة.

- معدّلات الاستثمار: تتبّع كيفية إنفاق الشركات لرأس مالها.

تقع صناديق سمارت بيتا بين صناديق المؤشرات القياسية والإدارة النشطة. فهي شفّافة وقائمة على قواعد، لكنها تستهدف عوامل محددة. وهذا يجعلها أدوات مثالية لمحفظة بن فيليكس للعوامل الخمسة.

عند اختيار صندوق سمارت بيتا، ابحث عن:

- إجمالي نسبة المصروفات (TER): أبقِ التكاليف السنوية منخفضة.

- المنهجية: تأكّد من أنه يستهدف فعلاً العامل الذي تريده.

- السيولة: تحقّق من سهولة شرائه وبيعه.

- اتّساق التتبّع: انظر ما إذا كان يتتبّع مؤشره بدقة.

استخدام عقود الفروقات على صناديق المؤشرات المتداولة عبر MT5 للوصول المرن إلى المحفظة

يتيح لكالعقد مقابل الفرق (CFD)على صندوق مؤشر متداول تداول حركات السعر دون امتلاك الصندوق الفعلي. وعلىمنصة MT5، تغطّي عقود الفروقات على صناديق المؤشرات المتداولة مجموعة واسعة من صناديق الأسهم والسندات والقطاعات العالمية.

هذا الهيكل مفيد للمتداولين الأفراد الراغبين في محفظة متنوّعة بالعوامل ضمن حساب واحد. وهو مفيد خصوصاً إذا كان امتلاك صناديق المؤشرات المتداولة مباشرةً مقيّداً في منطقتك. كما تتيح MT5 أوامر آلية، مما يساعد على إعادة التوازن المنضبطة.

لكن للعقود مقابل الفروقات تكاليف إضافية، مثل رسوم التمويل الليلي (أسعار المبادلة). يجب أن تقيّم هذه الرسوم بعناية قبل استخدام هذه العقود لاستراتيجيات طويلة الأمد.

بناء محفظة بن فيليكس خطوة بخطوة

اتّبع عملية فنية واضحة لتحديد سياستك الاستثمارية، وتقييم الصناديق المرشّحة، وتنفيذ الصفقات بكفاءة على منصة MT5.

تحديد الأوزان المستهدفة المتوافقة مع الأهداف الاستثمارية

قبل شراء أي صندوق، حدّد توزيعك المستهدف كتابةً. وينبغي أن يسرد هذا المستند، أي بيان سياستك الاستثمارية، بوضوح:

- تقسيم الأسهم والسندات لديك.

- توزيعك الجغرافي.

- ميولك العاملية المحددة.

- قواعد إعادة التوازن التي ستتّبعها.

فيما يلي توزيع تمثيلي لمحفظة بن فيليكس. وهذه نقطة بداية لمستثمر طويل الأمد بتحمّل مخاطر مرتفع. وهذه الأوزان توضيحية وليست مشورة شخصية.

| الوزن التقريبي | نوع التوزيع |

|---|---|

| 40% | أسهم الأسواق المتقدّمة العالمية (واسعة) |

| 25% | أسهم القيمة صغيرة الحجم العالمية |

| 15% | أسهم الأسواق الناشئة |

| 20% | السندات الحكومية والإجمالية العالمية |

عدّل هذه النسب بناءً على تحمّلك للمخاطر، وأفقك الزمني، ووضعك الضريبي قبل أن تبدأ.

تقييم الصناديق حسب التكلفة والسيولة وخطأ التتبّع

بمجرد تحديد أوزانك المستهدفة، احكم على الصناديق المحتملة باستخدام ثلاثة معايير رئيسية:

- التكلفة (TER): إجمالي نسبة مصروفات أعلى يكلّفك أكثر كل عام للتعرّض نفسه.

- السيولة: تحقّق من حجم التداول اليومي ومنفارق العرض والطلب. فالسيولة المنخفضة تجعل الشراء أو البيع بسعر عادل أصعب، مما يرفع تكاليف معاملاتك.

- خطأ التتبّع: يُظهر مدى دقة تتبّع الصندوق لمؤشره. وخطأ التتبّع المرتفع يعني أن الصندوق يفشل في توفير التعرّض العاملي المحدد الذي خطّطت له.

حدّد صندوقين أو ثلاثة مرشّحين لكل فئة. وقارنها باستخدام هذه النقاط الثلاث قبل اتخاذ قرارك النهائي.

تنفيذ التوزيع بكفاءة على MT5

على منصة MT5، يمكنك إيجاد عقود الفروقات على صناديق المؤشرات المتداولة في لوحة مراقبة السوق. اتّبع هذه الخطوات للتنفيذ الفعّال:

- البحث: استخدم رمز الصندوق لإيجاد الأداة.

- حدّد حجم المركز: احسب القيمة النقدية لكل صفقة كنسبة من إجمالي حقوق ملكية حسابك.

- تحقّق من المتطلّبات: ستُظهر MT5 قيمة العقد ومتطلّب الهامش قبل تأكيد الأمر.

- استخدم الأوامر المحددة: تجنّب أوامر السوق للأصول الأقل سيولة. واستخدم الأوامر المحددة للتحكّم في سعر دخولك وتقليل التكاليف.

ملف المخاطر وخصائص الأداء المتوقّعة

حلّل كيف تختلف المحافظ المائلة بالعوامل عن المؤشرات القياسية من حيث التقلّب والتراجعات والطبيعة الدورية لأنماط الاستثمار.

التقلّب والتراجعات وخطأ التتبّع مقابل مؤشرات السوق

لن تتبع محفظة بن فيليكس عن كثب مؤشر قيمة سوقية قياسياً. فهي تتقدّم أحياناً وتتأخّر أحياناً، تبعاً لأداء أسهم القيمة صغيرة الحجم. ويسمّى هذا الفرق خطأ التتبّع.

وسيرى المستثمرون الذين يقارنون نتائجهم بمؤشر S&P 500 كل ربع سنة ضعف أداء غالباً. وهذا متوقّع. فاستراتيجيات الاستثمار بالعوامل في هذا النموذج تتطلّب تاريخياً عقوداً لتنجح.

كما سيختلف أقصى تراجع (أكبر هبوط من القمة إلى القاع) عن مؤشر قياسي. فأسهم القيمة صغيرة الحجم كثيراً ما تهبط بحدّة أكبر خلال الأزمات، كما في 2008 أو أوائل 2020.

الأزمة المالية 2008: هبطت أسهم القيمة صغيرة الحجم بقوة أكبر من أسهم الشركات الكبيرة مع جفاف الائتمان عن الشركات الأصغر. جائحة أوائل 2020: تسبّب «الإغلاق الكبير» في صدمة جوهرية انهارت فيها أسهم القيمة (غالباً في الصناعات المادية مثل السفر أو الطاقة)، بينما ارتفعت أسهم النمو (شركات التكنولوجيا الكبرى).

دورات الاستثمار في القيمة مقابل النمو وتشتّت العوائد

يصف الاستثمار في القيمة مقابل النمو الدورة بين نمطين:

- القيمة: أسهم رخيصة مقارنةً بالأرباح أو القيمة الدفترية.

- النمو: شركات ذات نمو أرباح متوقّع مرتفع (مثل شركات التكنولوجيا الكبرى).

يؤدّي هذان النمطان أداءً في دورات متناوبة. فبين 2010 و2020، هيمنت أسهم النمو. وهذا تسبّب في تأخّر محفظة بن فيليكس للعوامل الخمسة عن السوق لفترة طويلة. لكن القيمة تعافت بحدّة من 2021 فصاعداً. وهذا يثبت لماذا يجب أن تبقى منضبطاً بدلاً من تبديل الاستراتيجيات بناءً على الاتجاهات الأخيرة.

المزيد لتعرفه: لماذا فاز النمو (2010-2020)؟ خلال هذه الحقبة، كانت أسعار الفائدة قرب الصفر. وعندما يكون اقتراض المال «مجانياً»، يدفع المستثمرون علاوةً مقابل نمو بعيد في المستقبل. ومع ارتفاع الأسعار في 2021-2022، بدأ المستثمرون يطالبون بأرباح اليوم، مما أعاد التركيز إلى أسهم القيمة.

إعادة التوازن والانضباط طويل الأمد للمحفظة

تتضمّن الإدارة الفعّالة استخدام إعادة توازن قائمة على قواعد والحفاظ على عزم نفسي للالتزام بميول العوامل خلال فترات ضعف الأداء.

استراتيجيات إعادة التوازن: التقويم مقابل النطاق

إعادة التوازن هي عملية إعادة أوزان محفظتك إلى أهدافها الأصلية. فحركات السوق تتسبّب في «انحراف» هذه الأوزان عبر الوقت. وهناك طريقتان أساسيتان لإدارة ذلك:

- إعادة التوازن بالتقويم: تعدّل محفظتك على فترات ثابتة، مثل مرة كل ستة أشهر أو مرة سنوياً.

- إعادة التوازن بالنطاق (العتبة): تعدّل فقط عندما ينحرف توزيع عن هدفه بنسبة محددة (مثل 5%).

يشير بحث منVanguard Investment Strategy Groupإلى أن إعادة التوازن بالنطاق قد تكون أكثر كفاءة. فهي تتجاهل التواريخ الاعتباطية وتتصرّف فقط عندما يكون «الانحراف» كبيراً بما يكفي لتغيير مستوى مخاطرك بشكل ملحوظ. وهذا يقلّل الصفقات غير الضرورية وقد يحسّن قليلاً عوائدك المعدّلة بالمخاطر.

إدارة بيتا السوق والتعرّض للعملات

عندما تحتفظ بصناديق مؤشرات متداولة عالمية، تواجه تعرّضاً للعملات. وهذا خطر تغيّر أسعار الصرف بين عملتك المحلية وعملة الصندوق. وهذا يضيف طبقة من التقلّب منفصلة عن سوق الأسهم.

يسلك المستثمرون عموماً مسارين:

- التحوّط من العملات: استخدامصناديق متحوّطةلإزالة خطر سعر الصرف.

- التعرّض غير المتحوّط: قبول تقلّبات العملة، إذ كثيراً ما تتوازن عبر فترات طويلة وتتجنّب رسوم التحوّط.

يعتمد اختيارك على أفقك الزمني وعلى مقدار التقلّب قصير المدى الذي تستطيع تحمّله.

بيتا السوق هي حساسيتك تجاه سوق الأسهم العام. فإذا انحرف توزيع أسهمك كثيراً عن هدفك، تتغيّر بيتا السوق لديك. وهذا يحوّل ملف مخاطرك بعيداً عن خطتك الأصلية. وإعادة التوازن هي الطريقة الوحيدة للحفاظ على اتّساق هذه المخاطرة.

الحفاظ على الانضباط خلال تراجعات العوامل الممتدّة

أكبر تحدٍّ نفسي في محفظة بن فيليكس هو التمسّك بـ«ميولك» عندما تؤدّي أداءً ضعيفاً. فعلى سبيل المثال، تأخّر عامل القيمة عن النمو لأكثر من عشر سنوات بعد الأزمة المالية 2008. والمستثمرون الذين أزالوا ميل القيمة خلال تلك السنوات فاتهم التعافي النهائي.

يأتي الانضباط من فهم حقيقة واحدة: لو لم يضعف عامل أبداً، لما كان فيه مخاطرة. وإذا لم تكن هناك مخاطرة، فلا علاوة مخاطرة. فضعف الأداء ليس «خللاً» في الاستراتيجية؛ بل هو السبب ذاته لوجود العائد الإضافي.

للبقاء على المسار، استخدم بيان سياسة استثمارية مكتوباً. وراجعه مرة سنوياً في تاريخ محدد، بدلاً من التفاعل مع أخبار السوق اليومية أو الأحداث المجهِدة.

تموضع محفظة بن فيليكس بين الاستراتيجيات النموذجية

قيّم كيف يقارَن هذا الإطار الأكاديمي بالاستثمار التقليدي في مؤشرات القيمة السوقية وكيف يندمج في فلسفة PWL Capital وRational Reminder الأوسع.

المقارنة مع محافظ القيمة السوقية التقليدية

تحتفظ محفظة القيمة السوقية التقليدية بالشركات بنسبة حجمها. وهي منخفضة التكلفة ومتنوّعة وتتفوّق تاريخياً على معظم المديرين النشطين بعد الرسوم.

تبني محفظة بن فيليكس على هذا الأساس. فبدلاً من استبدال مؤشر السوق، تضيف ميولاً عاملية منهجية (الحجم والقيمة وغيرهما) فوقه. وهذا يهدف إلى عوائد أعلى طويلة الأمد لكنه يأتي بخطأ تتبّع أعلى وفترات تتأخّر فيها عن السوق العام.

إذا كنت لا تستطيع تحمّل رؤية محفظتك تتأخّر عن مؤشر S&P 500 لعدة سنوات، فقد تكون محفظة قيمة سوقية أبسط أنسب لك.

| محفظة بن فيليكس العاملية | محفظة مؤشر القيمة السوقية | الخاصية |

|---|---|---|

| بيتا السوق + الحجم والقيمة والربحية والاستثمار | بيتا السوق فقط | التعرّض للعوامل |

| عائد السوق + علاوات العوامل | عائد السوق | العائد المتوقّع |

| معتدل إلى مرتفع | ضئيل | خطأ التتبّع |

| منخفضة إلى معتدلة | منخفضة جداً | تكلفة الصندوق |

| مرتفعة (خلال تراجعات العوامل) | منخفضة (نفسياً) | الصعوبة |

| 15-20 سنة فأكثر | 10 سنوات فأكثر | الأفق |

س: كيف يختلف «معدّل العائد الداخلي» (IRR) عادةً بين هذين النموذجين على مدى 20 عاماً؟ ج: بينما تسعى محفظة القيمة السوقية لاقتناص العائد «المتوسط» للاقتصاد، يسعى نموذج بن فيليكس إلى «عائد فائض» (ألفا) عبر تحميل مخاطر أعلى. وتاريخياً، يمكن لميل عاملي ناجح أن يضيف بين 0.5% و2% إلى معدّل العائد الداخلي السنوي. ومع أن ذلك يبدو صغيراً، فعلى استثمار قدره 100,000 دولار على مدى 25 عاماً، يمكن لفارق 1.5% أن يؤدي إلى أكثر من 300,000 دولار من الثروة النهائية الإضافية بفضل قوة التراكم.

العلاقة بتوزيعات PWL Capital وRational Reminder

تستند محفظة بن فيليكس النموذجية إلى فلسفة PWL Capital. وهم يقدّمون وثائق عن التوزيع المائل بالعوامل، أساساً للمستثمرين الكنديين.

ويوفّر بودكاست Rational Reminder البحث الفكري لهذا البناء. فهو يغطّي نموذج فاما-فرنش للعوامل الخمسة والأدلة الأكاديمية وراء هذه القرارات.

ومع أن الصناديق التي يقترحها بن فيليكس كندية غالباً، فإن الإطار عالمي. وعلى المستثمرين في مناطق أخرى تكييف اختيار الصناديق المحدد مع ضرائبهم وأنظمتهم المحلية وصناديق المؤشرات المتداولة المتاحة لديهم.

الخلاصة

إن تبنّي محفظة بن فيليكس ينقلك من راكب سلبي في السوق إلى حاصد نشط لعلاوات المخاطرة الأكاديمية. فبتجاوزك الاستثمار في مؤشرات القيمة السوقية، فإنك تراهن على أن الشركات الأصغر والأرخص والأكثر ربحيةً ستواصل مكافأة من يملكون الانضباط الكافي للاحتفاظ بها خلال أي دورة.