تشرح النماذج متعددة العوامل عوائد الأصول وتتنبأ بها باستخدام عدة محركات للمخاطر، بدلاً من عامل واحد فقط كما في نموذج CAPM. وتشمل هذه النماذج متغيرات سوقية واقتصادية ومالية لتقديم رؤية أكثر واقعية للمخاطر والعائد.

ومع ازدياد تعقيد الأسواق، يساعد فهم كيفية تفاعل هذه العوامل المستثمرين والمحللين على اتخاذ قرارات أكثر وعيًا. يغطي هذا المقال الأساسيات والاستخدامات الرئيسية وكيف تعمل النماذج متعددة العوامل على تحسين الاستثمار وإدارة المحافظ.

- تساعد النماذج متعددة العوامل المستثمرين على فصل العوائد إلى عائد السوق، وعلاوات العوامل، والمخاطر المتبقية.

- يقلل النموذج متعدد العوامل الجيد “المخاطر المجهولة” من خلال خفض العائد غير المفسر (حد الخطأ).

- تُعد النماذج متعددة العوامل مفيدة في بناء المحافظ لأنها تنوع عبر مصادر المخاطر، لا عبر الأصول فقط.

ما هي النماذج متعددة العوامل في التمويل؟

وفقًا لـ Investopedia، فإن النموذج متعدد العوامل هو نموذج مالي يشرح عوائد الأصول باستخدام عدة عوامل مخاطر. فبدلًا من الاعتماد على مصدر واحد للمخاطر، يفترض النموذج أن عدة عوامل تقود تحركات الأسعار في الوقت نفسه. ويمكن أن تكون هذه العوامل مرتبطة بالسوق أو بالاقتصاد أو بخصائص الشركات.

الغرض من النماذج متعددة العوامل في تحليل عوائد الأصول

الغرض الرئيسي من النموذج متعدد العوامل هو تفسير سبب تحقيق أصل معين لعائد محدد بصورة أفضل. فعلى سبيل المثال، قد يرتفع سهم ما ليس فقط لأن السوق عمومًا يرتفع، بل أيضًا لأنه يمتلك خصائص الحجم الصغير أو القيمة المرتفعة. ومن خلال تفكيك العوائد إلى عدة محركات، يستطيع المستثمرون فهم المخاطر بصورة أفضل واتخاذ قرارات أدق.

مثال بسيط:

إذا حقق سهم عائدًا بنسبة 12% خلال عام واحد، فقد يفسره نموذج متعدد العوامل على النحو الآتي:

- 7% من مخاطر السوق

- 3% من عامل الحجم

- 2% من عامل القيمة

هذا التفكيك لا يكون ممكنًا باستخدام نموذج أحادي العامل.

الفروق بين النماذج أحادية العامل ومتعددة العوامل في المخاطر والعوائد

النموذج أحادي العامل، مثل CAPM، يستخدم عاملًا واحدًا فقط: مخاطر السوق. ويفترض أن جميع العوائد تعتمد أساسًا على تحركات السوق. هذا الطرح بسيط، لكنه غالبًا غير واقعي.

تُحسن النماذج متعددة العوامل هذا النهج من خلال إضافة عوامل أخرى. فهذه النماذج:

- تشرح العوائد بدقة أكبر

- تلتقط مصادر مختلفة للمخاطر

- تقلل العائد غير المفسر (حد الخطأ)

لماذا تتفاعل الأسواق المالية مع عدة عوامل مخاطر؟

الأسواق المالية معقدة. فالأسعار تتفاعل مع:

- تغيرات أسعار الفائدة

- التضخم

- حجم الشركة

- نمط القيمة مقابل النمو

- الدورات الاقتصادية

- وغير ذلك.

على سبيل المثال، خلال فترات التضخم المرتفع، قد تتفوق أسهم القيمة على أسهم النمو. ويستطيع النموذج متعدد العوامل التقاط هذا السلوك.

يمكنك تخيل العوائد مثل مخطط متعدد الطبقات:

عائد السوق في القاعدة، ثم عوامل النمط والعوامل الاقتصادية فوقه، ثم الضوضاء الخاصة بالأصل في النهاية.

لهذا السبب تُستخدم النماذج متعددة العوامل على نطاق واسع في التمويل الحديث.

دور النماذج متعددة العوامل في تسعير الأصول

يُحسن النموذج متعدد العوامل تسعير الأصول من خلال ربط العائد المتوقع للأصل بعدة عوامل مخاطر مُسعّرة. لنرَ كيف يحدث ذلك.

كيف تؤثر النماذج متعددة العوامل في تسعير الأصول؟

تعزز النماذج متعددة العوامل تسعير الأصول من خلال إدخال عوامل مثل الحجم، والقيمة (القيمة الدفترية إلى السوقية)، وأسعار الفائدة، ومخاطر الصناعة، والظروف الاقتصادية الكلية. وهذا يوفر فهمًا أوضح للعوامل التي تحرك قيمة الأصل، مما يسمح للمستثمرين بتقييم ما إذا كان مسعّرًا بعدالة بشكل أكثر دقة.

العلاقة بين عوامل المخاطر والعوائد المتوقعة

تُعد العلاقة بين عوامل المخاطر والعوائد المتوقعة من أهم الرؤى التي تقدمها النماذج متعددة العوامل. وتشير النظرية وراء هذه النماذج إلى أن التعرض الأعلى لبعض عوامل المخاطر ينبغي أن يُكافأ بعوائد متوقعة أعلى. فعلى سبيل المثال، الأسهم ذات خصائص القيمة المرتفعة، مثل انخفاض نسب السعر إلى الأرباح، أو الأسهم ذات القيمة السوقية الأصغر، غالبًا ما تمتلك عوائد متوقعة أعلى لأنها تُعد أكثر خطورة.

س: لماذا تقدم أسهم الشركات الصغيرة عادةً عوائد أعلى؟

ج: تُعد أسهم الشركات الصغيرة أكثر خطورة من أسهم الشركات الكبيرة، لذلك يطلب المستثمرون عائدًا أعلى مقابل تحمل هذا الخطر. تلتقط النماذج متعددة العوامل هذا الخطر ويمكنها التنبؤ بعوائد أعلى للأسهم الصغيرة بمرور الوقت.

مقدمة إلى علاوات المخاطر في النماذج متعددة العوامل

في النموذج متعدد العوامل، تمثل علاوة المخاطر العائد الإضافي الذي يطلبه المستثمرون مقابل تحمل نوع محدد من المخاطر. ولكل عامل، مثل السوق أو الحجم (صغير مقابل كبير) أو القيمة مقابل النمو، علاوته الخاصة، ويمكن أن تختلف هذه العلاوات بين الأصول.

يقدّر النموذج العائد المتوقع للأصل من خلال الجمع بين التعرض للعامل وعلاوات مخاطر العوامل.

مثال: إذا كانت علاوة الحجم 4% وكان السهم يتمتع بتعرض قوي لمخاطر الشركات الصغيرة، فإن المستثمرين يتوقعون عائدًا إضافيًا يقارب 4% من هذا العامل.

تُعد علاوات المخاطر مهمة لأنها تخبرك ما إذا كان العائد الذي تتوقعه تعويضًا عادلاً عن الخطر الذي تتحمله.

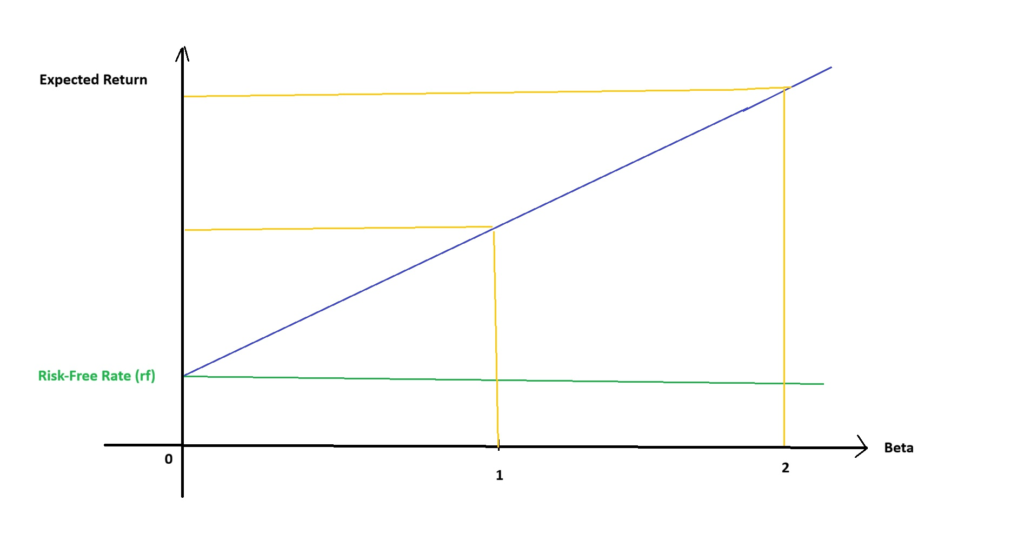

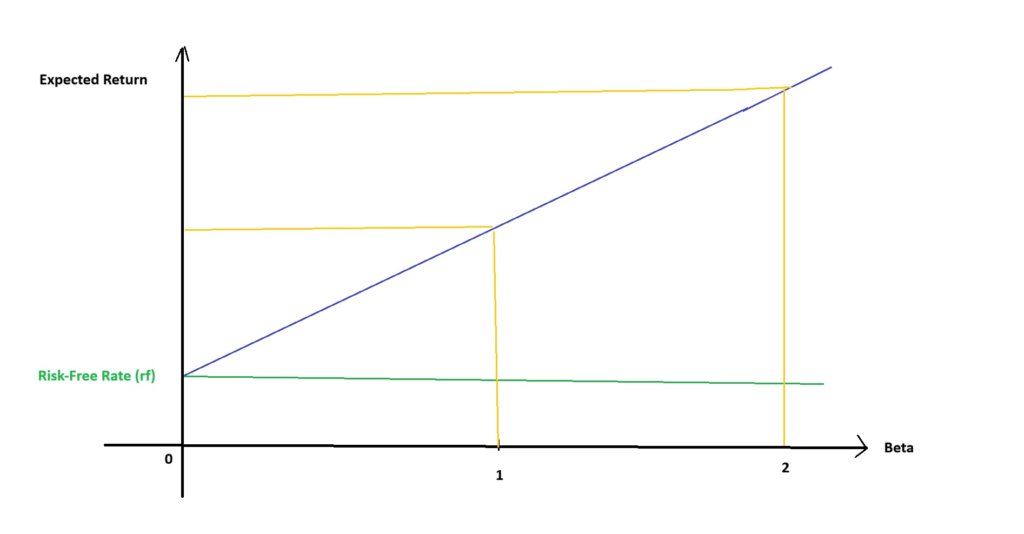

CAPM مقابل النماذج متعددة العوامل

يُعد نموذج تسعير الأصول الرأسمالية (CAPM) نقطة البداية الكلاسيكية في تسعير الأصول. وهو يقدم فكرة واضحة: الخطر الوحيد الذي ينبغي أن يحصل على عائد إضافي هو خطر السوق، لأن المخاطر الأخرى يمكن تنويعها. وتبني النماذج متعددة العوامل على هذه الفكرة من خلال الاعتراف بالحقيقة الواضحة التي يتجاهلها CAPM: الأسواق تسعّر أكثر من نوع واحد من المخاطر.

نظرة عامة على CAPM وافتراضاته

CAPM هو نموذج أحادي العامل لتسعير الأصول يقدّر العائد المتوقع للأصل باستخدام مدخلين فقط:

- معدل العائد الخالي من المخاطر، و

- تعرض الأصل لمخاطر السوق (بيتا).

بعبارة بسيطة، يقول CAPM إن:

- إذا تحرك السهم أكثر من السوق، أي كان لديه بيتا مرتفعة، فإن المستثمرين يطلبون عائدًا متوقعًا أعلى.

- إذا تحرك أقل من السوق، أي كان لديه بيتا منخفضة، فينبغي أن يكون العائد المتوقع أقل.

يُعد CAPM مفيدًا كنقطة أساس، لكنه غالبًا شديد التبسيط بالنسبة لسلوك العوائد في العالم الحقيقي.

معادلة CAPM

وفقًا لـ WallStreetPrep، فإن صيغة CAPM هي:

Ke = rf + β (rm – rf)

- Kf: تكلفة حقوق الملكية (العائد المتوقع على الأصل)

- rf: معدل العائد الخالي من المخاطر (عائد أصل خالٍ من المخاطر مثل السندات الحكومية)

- β: بيتا الأصل (مقياس يوضح مقدار تحرك عائد الأصل مقارنة بالسوق)

- rm: العائد المتوقع للسوق

- (rm-rf): علاوة مخاطر السوق (العائد الإضافي المتوقع من السوق فوق معدل العائد الخالي من المخاطر)

الفكرة الأساسية هي أن المستثمرين يطلبون عائدًا أعلى مقابل تحمل مخاطر أكبر، كما ينعكس ذلك في بيتا الأصل.

مثال:

إذا كان معدل العائد الخالي من المخاطر (rf) يساوي 3%، والعائد المتوقع للسوق (rm) يساوي 8%، وبيتا السهم (β) تساوي 1.5، فإن تكلفة حقوق الملكية (Ke) ستكون:

Ke = 3% + 1.5 × (8% – 3%)

Ke = 3% + 1.5 × 5% = 3% + 7.5% = 10.5%

هذا يعني أن المستثمرين يتوقعون عائدًا قدره 10.5% على هذا الأصل تعويضًا عن مخاطر السوق.

قيود CAPM في عوائد السوق الحقيقية

رغم أن CAPM يقدم إطارًا بسيطًا وأنيقًا، فإن قابليته للتطبيق في الواقع غالبًا ما تكون محدودة. ومن أبرز الانتقادات الموجهة إليه افتراضه أن مخاطر السوق وحدها تؤثر في عائد الأصل. في الواقع، يمكن لعوامل أخرى مثل أسعار الفائدة والتضخم والمخاطر الخاصة بالشركة أن تلعب دورًا مهمًا أيضًا. فعلى سبيل المثال، قد يرتفع سعر سهم بسبب تغيرات مواتية في ظروف الصناعة، وليس فقط بسبب تحركات السوق ككل.

مثال:

خلال هبوط السوق، قد يتفوق سهم تقني على السوق إذا كانت أرباحه قوية، لكن CAPM لن يلتقط هذه الظاهرة.

لماذا تتفوق النماذج متعددة العوامل على CAPM؟

تتفوق النماذج متعددة العوامل على CAPM لأنها تأخذ في الحسبان نطاقًا أوسع من عوامل المخاطر. فهي تراعي عوامل مثل حجم الشركة، والتعرض للصناعة، والمتغيرات الاقتصادية الكلية، بما في ذلك أسعار الفائدة والتضخم. ومن خلال إدخال عدة عوامل، تقدم هذه النماذج توقعات أدق لعائد الأصل، خاصة في الأسواق المعقدة والديناميكية.

لماذا لا يزال CAPM يُستخدم كنموذج أساس؟

رغم قيوده، يبقى CAPM مفهومًا تأسيسيًا في التمويل بسبب بساطته وأهميته التاريخية. فهو يمثل نقطة بداية سهلة لفهم العلاقة بين المخاطر والعائد، وغالبًا ما يُستخدم معيارًا لمقارنة النماذج الأخرى.

| الميزة | CAPM (نموذج أحادي العامل) | النماذج متعددة العوامل |

|---|---|---|

| المحرك الأساسي | مخاطر السوق (بيتا) فقط. | عدة محركات، مثل الحجم والقيمة والزخم والتضخم وغيرها. |

| الافتراض | يمكن تنويع جميع المخاطر الأخرى. | مخاطر محددة (عوامل) تحقق علاوات محددة. |

| الدقة | أقل، إذ غالبًا ما يترك خطأ غير مفسر مرتفعًا. | أعلى، إذ يقلل حد الخطأ أو العائد المتبقي. |

| التعقيد | منخفض، صيغة بسيطة. | مرتفع، يتطلب بيانات واسعة وتحليل انحدار. |

| أفضل استخدام | المقارنة الأساسية والتقديرات التقريبية. | بناء المحافظ وإدارة المخاطر وتوليد الألفا. |

قد يستخدم المستثمرون CAPM للحصول على فهم عام لمخاطر السوق قبل الانتقال إلى نماذج متعددة العوامل أكثر تعقيدًا تراعي طبقات إضافية من المخاطر.

الهيكل الرياضي للنماذج متعددة العوامل

تستخدم النماذج متعددة العوامل إطارًا رياضيًا لشرح عوائد الأصول من خلال مراعاة عدة عوامل. فيما يلي شرح للهيكل العام ودور كل عامل، إلى جانب فهم تحميلات العوامل وأخطاء النموذج.

الهيكل العام للنماذج متعددة العوامل

يُمثّل الهيكل العام للنموذج متعدد العوامل على النحو التالي:

Ri = α + β1F1 + β2F2 + … + βnFn + ε

حيث:

- Ri = عائد الأصل

- α = الحد الثابت أو القاطع (ويُفسر غالبًا على أنه عائد الأصل عندما تكون جميع العوامل صفرًا)

- β1، β2، …، βn = تحميلات العوامل، وتمثل حساسية الأصل لكل عامل

- F1، F2، …، Fn = العوامل، مثل عائد السوق وأسعار الفائدة وحجم الشركة وغيرها

- ε = حد الخطأ (العائد المتبقي غير المفسر بالعوامل)

يسمح هذا الهيكل بالتعبير عن عائد الأصل كمزيج خطي من عدة عوامل، إضافة إلى حد خطأ يمثل الجزء من العائد الذي لا يمكن تفسيره بالعوامل.

دور كل عامل في العوائد

في النموذج متعدد العوامل، يؤدي كل عامل دورًا محددًا في تفسير عائد الأصل. على سبيل المثال:

- عامل السوق: غالبًا ما يقود عائد السوق العام، مثل S&P 500، جزءًا كبيرًا من عوائد معظم الأصول.

- عامل الحجم (SMB): تميل أسهم الشركات الصغيرة إلى تحقيق عوائد متوقعة أعلى مقارنة بأسهم الشركات الكبيرة.

- عامل القيمة (HML): تميل الأسهم ذات نسب السعر إلى القيمة الدفترية المنخفضة (أسهم القيمة) إلى التفوق على الأسهم ذات النسب المرتفعة (أسهم النمو).

- عوامل أخرى: بحسب النموذج، يمكن أن تشمل هذه العوامل أسعار الفائدة أو التضخم أو خصائص خاصة بالشركة مثل نمو الأرباح.

فهم تحميلات العوامل وأخطاء النموذج

تشير تحميلات العوامل، أو معاملات β، إلى مدى تأثير كل عامل في عائد الأصل. وكلما زادت قيمة β لعامل معين، زادت حساسية الأصل لذلك العامل. على سبيل المثال، إذا كانت قيمة β1 لعامل السوق تساوي 1.2، فهذا يعني أن عائد الأصل يتغير عادةً بنسبة 1.2 ضعف تغير السوق.

على سبيل المثال، تشير قيمة β1 المرتفعة لعامل السوق إلى أن الأصل يتحرك بارتباط وثيق مع السوق ككل.

يمثل حد الخطأ (ε) الجزء من عائد الأصل الذي لا يمكن تفسيره بالعوامل الموجودة في النموذج. وقد يشمل ذلك مخاطر غير نظامية، أو أحداثًا خاصة بالشركة، أو عوامل غير مدرجة في النموذج.

هدف النموذج متعدد العوامل هو تقليل حد الخطأ من خلال اختيار العوامل الأكثر صلة بعناية.

مثال:

بالنسبة لسهم ما، إذا ارتفع عائد السوق (F1) بنسبة 5% وكان للسهم β1 تساوي 1.2، فإن العائد المتوقع من عامل السوق سيكون 1.2 × 5% = 6%.

إذا أسهمت عوامل أخرى بنسبة إضافية قدرها 3% وكان هناك عائد غير مفسر بنسبة 1%، فإن حد الخطأ في النموذج سيكون 1%.

أنواع النماذج متعددة العوامل في التمويل

وفقًا لـ CFA، تأتي النماذج متعددة العوامل في التمويل بأشكال مختلفة، ويخدم كل منها أغراضًا مختلفة في تسعير الأصول وإدارة المخاطر.

أنواع النماذج متعددة العوامل هي كما يلي:

أُضيف هذا الجدول لزيادة الفهم.

| نوع النموذج | محور التركيز | المدخلات الرئيسية | مثال معروف |

|---|---|---|---|

| اقتصادي كلي | قوى اقتصادية خارجية. | الناتج المحلي الإجمالي، التضخم، أسعار الفائدة، البطالة. | نموذج Chen وRoll وRoss: يربط العوائد بالإنتاج الصناعي ومنحنى العائد. |

| أساسي | خصائص خاصة بالشركة. | نسبة السعر إلى الأرباح، القيمة السوقية، الدين إلى حقوق الملكية، القيمة الدفترية. | نموذج Fama-French ثلاثي العوامل: يشرح العوائد من خلال السوق والحجم (SMB) والقيمة (HML). |

| إحصائي | أنماط رياضية. | بيانات الأسعار التاريخية، من دون الحاجة إلى نظرية اقتصادية. | تحليل المكونات الرئيسية (PCA): يحدد الارتباطات الخفية من البيانات فقط. |

نماذج العوامل الاقتصادية الكلية

في نماذج العوامل الاقتصادية الكلية، ينصب التركيز على المتغيرات الاقتصادية التي تؤثر في عوائد الأصول. وقد تشمل هذه العوامل نمو الناتج المحلي الإجمالي، والتضخم، وأسعار الفائدة، ومعدلات البطالة.

من النماذج الاقتصادية الكلية الشائعة نموذج Chen وRoll وRoss لعام 1986، الذي يستخدم العوامل التالية:

Ri = α + β1 * (Inflation) + β2 * (Interest Rates) + β3 * (Industrial Production) + β4 * (Yield Curve) + β5 * (Market Return)

حيث:

- Ri = عائد الأصل

- α = الحد الثابت

- β1، β2، β3، β4، β5 = حساسية الأصل لكل عامل اقتصادي كلي

يساعد هذا النموذج المستثمرين على فهم كيف يمكن للعوامل الاقتصادية، مثل تغيرات التضخم أو أسعار الفائدة، أن تؤثر في أسعار الأصول.

نماذج العوامل الأساسية

تركز نماذج العوامل الأساسية على العوامل الخاصة بالشركات، مثل نسب السعر إلى الأرباح (P/E)، والقيمة السوقية، والرافعة المالية، للتنبؤ بعوائد الأصول.

تساعد هذه النماذج على تقييم القيمة الجوهرية للشركة وأداء سهمها.

على سبيل المثال، غالبًا ما تتفوق الشركات ذات نمو الأرباح المرتفع أو الديون المنخفضة على غيرها بمرور الوقت.

يُعد نموذج Fama-French نموذجًا معروفًا من نماذج العوامل الأساسية، وله نسختان:

1. نموذج Fama-French ثلاثي العوامل

يضيف نموذج Fama-French ثلاثي العوامل عاملي الحجم والقيمة إلى نموذج CAPM التقليدي لشرح عوائد الأصول. ويشير إلى أن أسهم الشركات الصغيرة تميل إلى التفوق على أسهم الشركات الكبيرة، وأن أسهم القيمة، أي الأسهم ذات نسب السعر إلى القيمة الدفترية المنخفضة، تتفوق على أسهم النمو ذات النسب المرتفعة.

صيغة نموذج Fama-French ثلاثي العوامل هي:

Ri = rf + β1 (rm – rf) + β2 (SMB) + β3 (HML)

حيث:

- Ri = عائد الأصل

- rf = معدل العائد الخالي من المخاطر

- β1 = حساسية مخاطر السوق (التعرض لعوائد السوق)

- β2 = الحساسية لعامل SMB (الصغير ناقص الكبير، عامل الحجم)

- β3 = الحساسية لعامل HML (المرتفع ناقص المنخفض، عامل القيمة)

2. نموذج Fama-French خماسي العوامل

يوسّع نموذج Fama-French خماسي العوامل النموذج ثلاثي العوامل بإضافة:

- RMW (القوي ناقص الضعيف): الفرق في العوائد بين الشركات ذات الأداء القوي والشركات ذات الأداء الضعيف.

- CMA (المحافظ ناقص العدواني): الفرق في العوائد بين الشركات ذات استراتيجيات الاستثمار المحافظة وتلك ذات الاستراتيجيات العدوانية.

صيغة نموذج Fama-French خماسي العوامل هي:

Ri = rf + β1 (rm – rf) + β2 (SMB) + β3 (HML) + β4 (RMW) + β5 (CMA)

نماذج العوامل الإحصائية

تستخدم نماذج العوامل الإحصائية تقنيات إحصائية لتحديد العوامل الخفية التي تؤثر في عوائد الأصول. ولا تعتمد هذه النماذج عادة على عوامل اقتصادية أو خاصة بالشركات محددة مسبقًا، بل تستخدم أساليب مثل تحليل المكونات الرئيسية (PCA) أو تحليل العوامل لاكتشاف العوامل التي تقود تحركات الأسعار.

الصيغة العامة لنموذج عامل إحصائي هي:

Ri = α + Σ (βi * Fi) + ε

حيث:

- Ri = عائد الأصل

- α = الحد الثابت

- βi = الحساسية لكل عامل محدد

- Fi = العامل i (مكون إحصائي يقود العائد)

- ε = حد الخطأ (العائد المتبقي غير المفسر بالعوامل)

يسمح هذا النموذج للمحللين باكتشاف الأنماط والارتباطات في البيانات التاريخية واستخدامها للتنبؤ بعوائد الأصول.

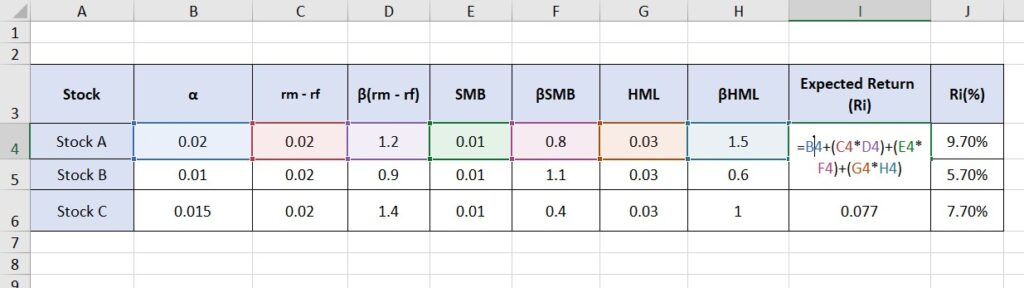

مثال بسيط على نموذج متعدد العوامل

لفهم طريقة عمل النماذج متعددة العوامل بشكل أفضل، لننظر إلى مثال مفاهيمي بسيط لشرح أدائها وتفسير مخرجاتها ومقارنتها بالنماذج التقليدية أحادية العامل.

مثال مفاهيمي لشرح أداء النموذج

لنأخذ سهمًا ونستخدم نموذجًا متعدد العوامل بسيطًا لشرح عائده. افترض أن عائد السهم يتأثر بثلاثة عوامل:

- مخاطر السوق (rm – rf)

- الحجم (SMB)

- القيمة (HML)

في هذا المثال، يمكن أن تبدو صيغة النموذج كما يلي:

Ri = α + β1(rm – rf) + β2(SMB) + β3(HML) + ε

والآن، لنفترض القيم التالية:

- علاوة مخاطر السوق (rm – rf) تساوي 5%.

- عامل الحجم (SMB) يساوي 2%.

- عامل القيمة (HML) يساوي 3%.

- قيم β الخاصة بالسهم لكل عامل هي:

o β1 = 1.2 (السوق)

o β2 = 0.8 (الحجم)

o β3 = 1.5 (القيمة)

سيتم حساب العائد المتوقع للسهم على النحو التالي:

Ri = α + (1.2 * 5%) + (0.8 * 2%) + (1.5 * 3%)

Ri = α + 6% + 1.6% + 4.5%

إذا كان الحد الثابت (α) يساوي 2%، فإن إجمالي العائد المتوقع للسهم هو:

Ri = 2% + 6% + 1.6% + 4.5% = 14.1%

وبذلك، يُتوقع أن يبلغ عائد السهم 14.1%، مع مراعاة تعرضه لعوامل السوق والحجم والقيمة.

تفسير مخرجات النموذج ببساطة

لتفسير مخرجات هذا النموذج متعدد العوامل:

- β1 (مخاطر السوق): يتحرك السهم بمقدار 1.2 ضعف حركة السوق. إذا ارتفع السوق بنسبة 5%، فمن المتوقع أن يرتفع السهم بنسبة 6%.

- β2 (الحجم): لدى السهم حساسية أقل لعامل الحجم، لكنه لا يزال يستفيد من علاوة الشركات الصغيرة، ما يضيف 1.6% إلى عائده.

- β3 (القيمة): السهم أكثر حساسية لعامل القيمة، ما يضيف 4.5% إلى عائده.

يمثل حد الخطأ (ε) أي جزء غير مفسر من العائد.

مقارنة النماذج أحادية العامل ومتعددة العوامل

ينظر نموذج CAPM إلى مخاطر السوق فقط ويحسب العائد على النحو التالي:

Ri = rf + β1(rm – rf)

عندما تكون β1 = 1.2 وتكون علاوة مخاطر السوق 5%:

CAPM: Ri = rf + 6%

في المقابل، يأخذ النموذج متعدد العوامل عوامل السوق والحجم والقيمة في الحسبان، ويقدم عائدًا قدره 14.1%. ويوفر النموذج متعدد العوامل رؤية أكثر شمولًا لعوائد الأصول، بينما يركز CAPM على مخاطر السوق فقط ويتجاهل عوامل مثل الحجم والقيمة.

النماذج متعددة العوامل في إدارة المحافظ

تساعد النماذج متعددة العوامل مديري المحافظ على فهم مصدر العوائد والمخاطر فعليًا. فبدلًا من النظر إلى الأصول فقط، تحلل هذه النماذج التعرضات للعوامل مثل السوق والقيمة والحجم والزخم وأسعار الفائدة. وهذا النهج يجعل قرارات المحفظة أكثر شفافية وقابلية للتحكم.

استخدم التهجئة البريطانية للكلمات.

قياس التعرضات للعوامل (تشخيص المحفظة)

الخطوة الأولى في إدارة المحافظ القائمة على العوامل هي التشخيص. تقيس النماذج متعددة العوامل مدى حساسية كل أصل، وكذلك المحفظة ككل، لعوامل المخاطر المختلفة.

على سبيل المثال، قد تبدو المحفظة متنوعة عبر أسهم كثيرة، لكنها لا تزال تمتلك:

- تعرضًا مرتفعًا لأسهم النمو

- حساسية قوية لأسعار الفائدة

- تركزًا خفيًا في مخاطر السوق

تكشف تشخيصات العوامل هذه التعرضات الخفية وتوضح ما الذي يقود أداء المحفظة فعليًا.

إدارة المخاطر من خلال التحكم في التعرض للعوامل

بمجرد تحديد التعرضات للعوامل، يستطيع المديرون التحكم في المخاطر بنشاط. فبدلًا من بيع مراكز كاملة، يمكنهم تعديل التعرض على مستوى العامل.

تشمل الإجراءات الشائعة:

- خفض بيتا السوق خلال فترات المخاطر المرتفعة

- تقليل التعرض لأسعار الفائدة عندما تكون أسعار الفائدة متقلبة

- التحوط من مخاطر العوامل غير المرغوبة باستخدام المشتقات أو المراكز المقابلة

يسمح هذا النهج بإدارة مخاطر أكثر دقة من الطرق التقليدية التي تركز على الأصول فقط.

التنويع القائم على العوامل (تجنب التركيز الخفي)

يعني التنويع الحقيقي توزيع المخاطر عبر علاوات عوامل مختلفة، وليس مجرد امتلاك عدد كبير من الأصول.

يمكن أن تحتوي المحفظة على عشرات الأوراق المالية وتظل معرضة بشكل مفرط لعامل واحد، مثل النمو أو الزخم. تساعد النماذج متعددة العوامل المديرين على:

- موازنة التعرض بين القيمة والنمو

- الجمع بين العوامل الدفاعية والدورية

- تقليل مخاطر التركيز الخفي

يؤدي ذلك إلى عوائد أفضل معدلة حسب المخاطر بمرور الوقت.

تحسين المحافظ القائم على العوامل

يحسن التحسين القائم على العوامل بناء المحافظ التقليدي من خلال تحسين التعرضات للعوامل بدلًا من الاعتماد فقط على العوائد والارتباطات التاريخية. والهدف هو بناء محافظ تبقى مستقرة عبر أنظمة سوق مختلفة.

تحديد أهداف العوامل وحساب الأوزان

في التحسين القائم على العوامل، يحدد المديرون التعرضات المستهدفة للعوامل، مثل بيتا سوق محايدة، وتعرض إيجابي للقيمة، وحساسية منخفضة لأسعار الفائدة. ثم تُحسب أوزان المحفظة لمطابقة هذه الأهداف قدر الإمكان.

التحسين القائم على العوامل مقابل تحسين المتوسط والتباين

يعتمد تحسين المتوسط والتباين التقليدي على العوائد والارتباطات التاريخية، التي غالبًا ما تكون غير مستقرة ومليئة بالضوضاء. أما التحسين القائم على العوامل فيركز على المحركات الاقتصادية للمخاطر والعوائد.

ونتيجة لذلك، تكون المحافظ القائمة على العوامل عادةً:

- أكثر متانة عبر دورات السوق

- أسهل في الشرح والمراقبة

- أقل حساسية لأخطاء التقدير

وهذا يجعل التحسين القائم على العوامل أكثر ملاءمة لإدارة المحافظ المهنية طويلة الأجل.

جدول ملخص (إدارة المحافظ وتحسين العوامل)

| الموضوع | ما الذي يفعله؟ | لماذا يساعد؟ | مثال عملي |

|---|---|---|---|

| تشخيص العوامل | يقيس تعرض المحفظة للعوامل (بيتا) | يكشف مخاطر التركيز الخفية | محفظة تضم 30 سهمًا لكنها لا تزال “كلها نمو”. |

| التحكم في مخاطر العوامل | يعدل التعرض عبر إعادة الموازنة أو التحوط أو المراكز المقابلة | يخفض المخاطر من مصدرها | خفض الحساسية لأسعار الفائدة عند ارتفاع تقلبها |

| تنويع العوامل | يوزع المخاطر عبر علاوات عوامل مختلفة | يحسن العوائد المعدلة حسب المخاطر | الجمع بين القيمة والجودة والتقلب المنخفض بدل الاعتماد على الزخم فقط |

| التحسين القائم على العوامل | يحدد تعرضات مستهدفة للعوامل ويحسب الأوزان | ينشئ محافظ مستقرة وقابلة للتفسير | بيتا مستهدفة تقارب 1، ميل للقيمة، وتعرض منخفض لأسعار الفائدة |

| المتوسط والتباين (تقليدي) | يحسن باستخدام العوائد والارتباطات التاريخية | قد يكون غير مستقر بسبب المدخلات المليئة بالضوضاء | تتغير الأوزان بعنف عندما تتغير الارتباطات |

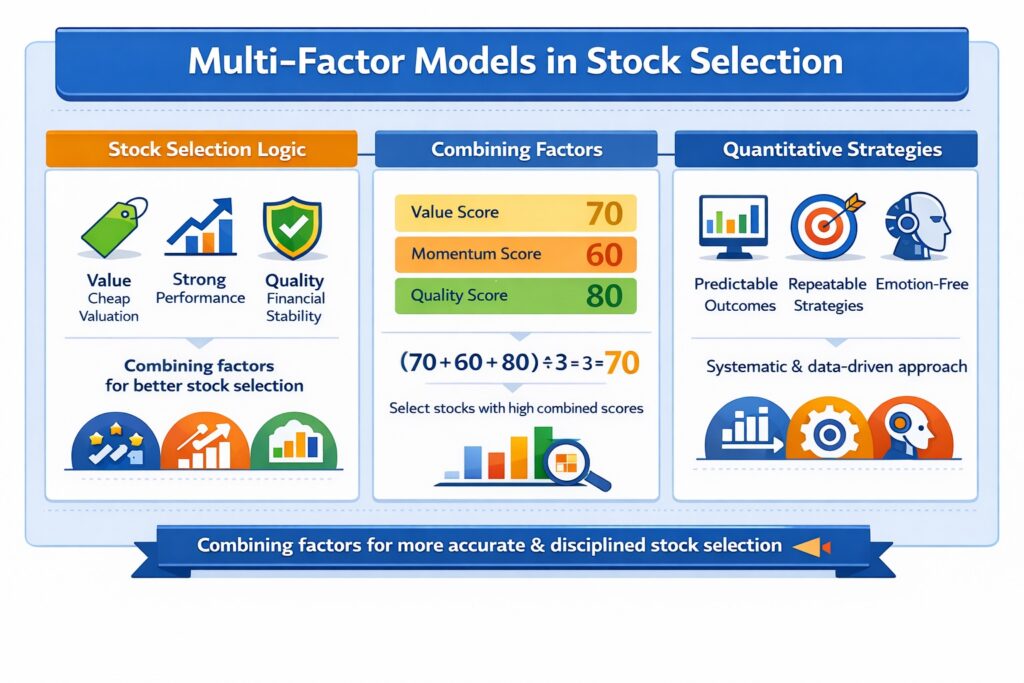

النماذج متعددة العوامل في اختيار الأسهم

تُستخدم النماذج متعددة العوامل على نطاق واسع في اختيار الأسهم لتحديد الأسهم ذات إمكانات عائد أفضل معدلة حسب المخاطر. ويحظى هذا النهج بشعبية خاصة في الاستثمار المنهجي والكمي، حيث تكون القرارات قائمة على البيانات والقواعد.

المنطق وراء نماذج اختيار الأسهم متعددة العوامل

المنطق الأساسي لاختيار الأسهم متعدد العوامل بسيط:

الأسهم التي تحقق درجات جيدة في عدة عوامل مثبتة تميل إلى التفوق بمرور الوقت.

يمثل كل عامل مصدرًا للعائد أو المخاطر، مثل القيمة أو الزخم أو الحجم أو الجودة.

على سبيل المثال، قد يكون السهم جذابًا لأنه:

- رخيص (عامل القيمة)

- يظهر أداءً حديثًا قويًا (عامل الزخم)

- مستقر ماليًا (عامل الجودة)

دمج العوامل لإنشاء إشارات استثمارية

تُنشأ إشارات الاستثمار من خلال دمج درجات عوامل متعددة في درجة نهائية واحدة. وعادة ما يتم توحيد كل عامل وترجيحه.

مثال بسيط:

- درجة القيمة = 70

- درجة الزخم = 60

- درجة الجودة = 80

إذا كانت جميع العوامل متساوية الوزن، فإن الدرجة المجمعة هي:

(70 + 60 + 80) / 3 = 70

تُختار الأسهم ذات الدرجات المجمعة الأعلى للمحفظة.

تساعد هذه الطريقة على تجنب الإشارات الكاذبة التي قد تظهر عند استخدام عامل واحد فقط.

س: لماذا لا نستخدم عاملًا قويًا واحدًا فقط؟

ج: يمكن للعوامل الفردية أن تتراجع في الأداء لفترات طويلة. ويؤدي دمج العوامل إلى تحسين الاتساق.

الدور في استراتيجيات الاستثمار الكمي

يُعد اختيار الأسهم متعدد العوامل مكونًا أساسيًا في الاستراتيجيات الكمية. وتعتمد هذه الاستراتيجيات على القواعد والبيانات والنماذج بدلًا من الحكم الشخصي.

في الاستثمار الكمي:

- تُختبر العوامل تاريخيًا

- تُنشأ الإشارات تلقائيًا

- تُعاد موازنة المحافظ بانتظام

تتيح النماذج متعددة العوامل للاستراتيجيات الكمية أن تكون قابلة للتوسع وقابلة للتكرار وخالية من العاطفة.

لهذا السبب تُبنى كثير من صناديق ETF وصناديق التحوط والاستراتيجيات الخوارزمية على نماذج اختيار الأسهم متعددة العوامل.

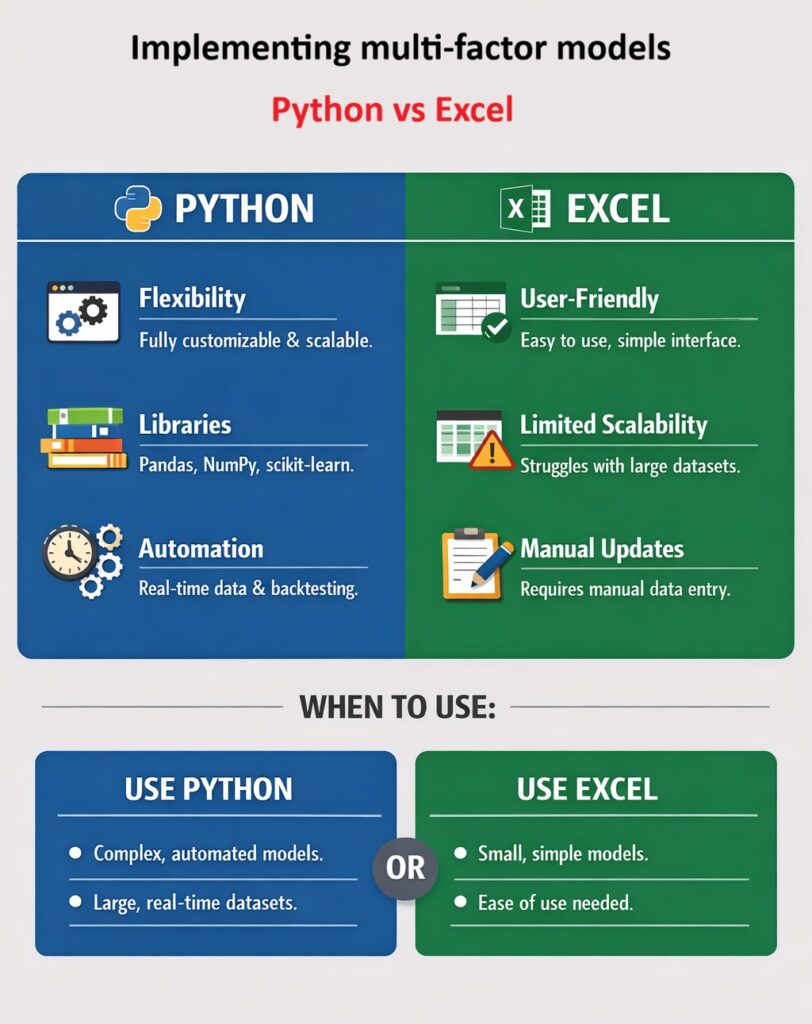

تطبيق النماذج متعددة العوامل باستخدام Python أو Excel

يُعد تطبيق النماذج متعددة العوامل ضروريًا لتحليل عوائد الأصول وإدارة المحافظ الاستثمارية. ورغم أن Python وExcel يمكن استخدامهما لبناء هذه النماذج، فإن اختيار الأداة يعتمد على التعقيد والحجم ومستوى الأتمتة المطلوب.

فيما يلي خطوات التطبيق، والفروق بين Python وExcel، وأهمية جودة البيانات والتوقيت في هذه العملية.

خطوات تطبيق النماذج متعددة العوامل

- جمع البيانات: اجمع البيانات التاريخية للعوامل، مثل عائد السوق والحجم والقيمة، وكذلك عوائد الأصول. يمكن الحصول على هذه البيانات من قواعد بيانات مالية مثل Bloomberg Terminal وYahoo Finance أو من مجموعات بيانات متاحة للجمهور.

- اختيار العوامل: اختر العوامل التي تعتقد أنها ستفسر عائد الأصل، مثل مخاطر السوق والحجم والقيمة والزخم.

- حساب التعرضات للعوامل: استخدم تحليل الانحدار لحساب تحميلات العوامل (معاملات β).

- دمج العوامل: بعد الحصول على تحميلات العوامل، ادمج العوامل الفردية لحساب العائد المتوقع باستخدام صيغة النموذج متعدد العوامل.

- التحسين: بعد حساب العوائد المتوقعة لجميع الأصول، استخدم تقنيات تحسين المحفظة لتخصيص الأصول بكفاءة مع موازنة العائد والمخاطر.

- الاختبار الخلفي: اختبر النموذج باستخدام البيانات التاريخية لتقييم مدى قدرته على التنبؤ بالعوائد. عدّل النموذج وحسّنه عند الحاجة.

الفروق بين Python وExcel في التطبيق

- Python:

o المرونة: يتيح Python التخصيص الكامل والأتمتة. وهو مثالي للنماذج المعقدة ذات مجموعات البيانات الكبيرة، ويمكنه التعامل مع عوامل متعددة بسهولة.

o المكتبات: يمتلك Python مكتبات قوية مثل pandas وnumpy وstatsmodels وscikit-learn لمعالجة البيانات وتحليل الانحدار وتعلم الآلة.

o الأتمتة: يمكن أتمتة سكربتات Python لجلب البيانات في الوقت الحقيقي والاختبار الخلفي، ما يجعلها مناسبة للتطبيقات الأكثر تقدمًا.

- Excel:

o سهولة الاستخدام: يُستخدم Excel على نطاق واسع بسبب بساطته وسهولة استخدامه، مما يجعله مناسبًا للنماذج الأقل تعقيدًا ومجموعات البيانات الأصغر.

o قابلية توسع محدودة: رغم أن Excel يوفر وظائف أساسية لتحليل الانحدار ومعالجة البيانات، فإنه يواجه صعوبة مع مجموعات البيانات الكبيرة والأتمتة.

o التحديثات اليدوية: يتطلب جمع البيانات وتحديث النماذج في Excel إدخالًا يدويًا، مما يجعله أقل كفاءة للمراقبة المستمرة.

متى تستخدم كل أداة:

- استخدم Python للنماذج القابلة للتوسع والمؤتمتة وكثيفة البيانات.

● استخدم Excel لمجموعات البيانات الأصغر والنماذج الأبسط، خصوصًا عندما تكون سهولة الاستخدام أولوية.

أهمية جودة البيانات والتوقيت

النموذج متعدد العوامل لا يكون أفضل من البيانات التي تغذيه ومن توقيت تحليلك.

- الجودة مهمة: إذا كانت بياناتك غير دقيقة أو قديمة أو ذات تاريخ قصير جدًا، فإن نتائج العوامل ستتشوه، وستصبح قراراتك ضعيفة. استخدم مصادر موثوقة وتغطية زمنية كافية لالتقاط الاتجاهات الحقيقية.

- التوقيت مهم: تُحسن البيانات الفورية أو شبه الفورية الإشارات. ويمكن للبيانات المتأخرة أن تُضعف النموذج، خاصة في الأسواق المتقلبة. وحتى مع النماذج التاريخية، يجب مراعاة ظروف السوق الحالية وتغير الأنظمة.

قيود ومخاطر النماذج متعددة العوامل

النماذج متعددة العوامل قوية، لكنها ليست سحرية. يسيء كثير من المستثمرين استخدامها عندما يتعاملون معها كضمانات بدلًا من أدوات. وفهم قيودها أمر بالغ الأهمية إذا كنت تريد استخدامها باحتراف وتجنب الثقة الزائفة.

مخاطر الإفراط في الملاءمة عند اختيار العوامل

تحدث المبالغة في الملاءمة عندما يُدرّب النموذج ليتوافق تمامًا مع البيانات السابقة لكنه يفشل في التعميم على بيانات جديدة. ويحدث ذلك غالبًا عند إضافة عوامل كثيرة جدًا أو اختيار عوامل لمجرد أنها نجحت تاريخيًا.

مثال:

قد يبدو نموذج يحتوي على 10 عوامل ممتازًا في الاختبارات الخلفية، لكن بمجرد تغير ظروف السوق يتوقف معظم هذه العوامل عن العمل. والنتيجة هي أداء تاريخي قوي ونتائج واقعية ضعيفة.

عدم استقرار العوامل بمرور الوقت

العوامل ليست مستقرة إلى الأبد. فقد يعمل عامل معين جيدًا في عقد ما ثم يتراجع أداؤه أو يختفي في عقد آخر.

على سبيل المثال:

- قد تتراجع عوامل القيمة خلال أسواق طويلة تقودها أسهم النمو.

- قد تفشل عوامل الزخم أثناء الانعكاسات الحادة في السوق.

تتغير الأنظمة الاقتصادية، وتتبدل سياسات البنوك المركزية، ويتطور سلوك المستثمرين. لذلك يجب مراجعة النماذج متعددة العوامل وتحديثها، لا إعادة استخدامها بشكل أعمى.

اختلاف الأداء بين الأسواق

العامل الذي يعمل في سوق معين قد يفشل في سوق آخر.

أمثلة:

- تعمل عوامل الحجم والقيمة جيدًا في أسواق الأسهم المتقدمة، لكنها قد تتصرف بشكل مختلف في الأسواق الناشئة.

- غالبًا ما تتفاعل أسواق العملات المشفرة مع السيولة والمعنويات أكثر من تفاعلها مع عوامل القيمة التقليدية.

يجب أن تكون النماذج متعددة العوامل مخصصة للسوق. إن نسخ نموذج من الأسهم الأمريكية ولصقه في الفوركس أو العملات المشفرة نهج كسول ومحفوف بالمخاطر.

لماذا لا تضمن النماذج متعددة العوامل الأرباح؟

تشرح النماذج متعددة العوامل العوائد المتوقعة، لا النتائج المضمونة. فالأسواق تتأثر بـ:

- أحداث البجعة السوداء

- صدمات السياسات

- التحيزات السلوكية

حتى النموذج المصمم جيدًا يمكن أن يتراجع أداؤه لفترات طويلة. هذا لا يعني أن النموذج معطل، بل يعني أن المخاطر لا تزال موجودة.

تحسن النماذج متعددة العوامل عملية اتخاذ القرار، لا اليقين. إذا كنت تتوقع أرباحًا مضمونة، فأنت تستخدم الأداة الخاطئة.

تأثير النماذج متعددة العوامل في المخاطر والعوائد تحت ظروف سوق مختلفة

لا تتصرف النماذج متعددة العوامل بالطريقة نفسها في كل نظام سوق. إذا تجاهلت ظروف السوق، فقد تبدو نتائج نموذجك “خاطئة” حتى عندما تكون الرياضيات سليمة. المشكلة الحقيقية هي أن علاوات العوامل تعتمد على نظام السوق.

الأداء في الأسواق الصاعدة مقابل الهابطة

في الأسواق الصاعدة، غالبًا ما تهيمن عوامل تقبل المخاطر:

- يمكن أن يكون أداء الزخم جيدًا لأن الاتجاهات تستمر.

- يمكن للنمو أن يتفوق على القيمة عندما تكون السيولة قوية.

- قد تتفوق أسهم الشركات الصغيرة (SMB) إذا كان المستثمرون يسعون إلى مخاطر أعلى.

في الأسواق الهابطة، غالبًا ما يغير السلوك الدفاعي عوائد العوامل:

- تميل الجودة، مثل انخفاض الديون واستقرار الأرباح، إلى الصمود بشكل أفضل.

- قد تتفوق عوامل التقلب المنخفض لأنها تخسر أقل.

- قد تساعد القيمة أو لا تساعد؛ ففي مراحل العزوف العميق عن المخاطر قد تبقى الأسهم الرخيصة رخيصة.

الآثار أثناء تقلبات السوق أو الأزمات المالية

خلال الأزمات، تنهار العلاقات. ترتفع الارتباطات، وتجف السيولة، وتصبح النماذج أقل استقرارًا. هناك مشكلتان شائعتان:

- ازدحام العوامل: يحتفظ عدد كبير من المستثمرين بصفقات العوامل نفسها، مما يؤدي إلى بيع قسري.

- تحولات سريعة في النظام: عامل الأمس الرابح يصبح عامل الغد الخاسر.

مثال:

قد تنهار محفظة زخم خلال أسبوع “انعكاس الاتجاه” لأن الرابحين يتحولون بسرعة إلى خاسرين.

في الأزمات، غالبًا ما يكبر حد الخطأ (ε) في نموذجك. وهذا يعني أن جزءًا أكبر من العائد يصبح غير مفسر، لذلك ينبغي أن تنخفض الثقة.

مقارنة فعالية النموذج في التقلب المرتفع والمنخفض

في بيئات التقلب المنخفض:

- تميل إشارات العوامل إلى أن تكون أوضح.

- تستمر الاتجاهات لفترة أطول.

- غالبًا ما تُظهر النماذج متعددة العوامل اتساقًا أقوى.

في بيئات التقلب المرتفع:

- تزداد الضوضاء.

- تصبح عوائد العوامل غير مستقرة.

● يصبح التنبؤ بالأداء قصير الأجل أصعب.

إذا ارتفع التقلب بقوة، خفّض الرافعة، ووسّع حدود المخاطر، واعتمد أكثر على العوامل المتينة مثل الجودة والتقلب المنخفض بدل العوامل الهشة مثل الزخم البحت.

أفضل الممارسات للاستخدام المهني للنماذج متعددة العوامل

استخدام النماذج متعددة العوامل باحتراف يعني التعامل معها كأدوات قرار منظمة، لا كآلات تنبؤ. والفرق بين الهواة والمحترفين ليس النموذج نفسه، بل طريقة استخدامه واختباره والتحكم فيه.

اختيار العوامل بناءً على الأدلة

اختر عوامل مدعومة بأبحاث أكاديمية وأدلة تجريبية طويلة الأجل، لا بعوائد حديثة أو ضجة مؤقتة. ينبغي للعامل أن:

- يعمل عبر فترات زمنية طويلة

- يكون قابلًا للتفسير اقتصاديًا

- يصمد عبر دورات سوق مختلفة

إذا كنت لا تستطيع شرح لماذا ينبغي لعامل ما أن يحقق علاوة، فربما لا ينبغي استخدامه.

الاختبار خارج العينة

لا تثق أبدًا في نموذج اختُبر فقط على بيانات تاريخية داخل العينة. استخدم دائمًا الاختبار خارج العينة لمعرفة كيف يعمل النموذج على بيانات لم يرها من قبل.

مثال:

- ابنِ النموذج باستخدام بيانات 2000–2015

- اختبره على بيانات 2016–2024

إذا انهار الأداء خارج العينة، فهذا يعني أن النموذج كان مفرط الملاءمة.

دمج تحليل العوامل مع الحكم البشري

النماذج لا تفهم السياق. البشر يفهمون.

ينبغي تعديل نماذج العوامل عندما:

- تتغير أنظمة السوق

- تقع أحداث هيكلية مثل صدمات أسعار الفائدة أو التنظيمات أو الأزمات

- تتدهور جودة البيانات

استخدم الحكم لتجاوز التعرض أو تقليصه، لا للتدخل عشوائيًا.

جدول: أفضل الممارسات للاستخدام المهني للنماذج متعددة العوامل

| أفضل ممارسة | ما الذي ينبغي فعله؟ | لماذا يهم؟ |

|---|---|---|

| اختيار العوامل بناءً على الأدلة | استخدم عوامل مدعومة بأبحاث قوية وتاريخ طويل وسبب اقتصادي واضح | يمنع مطاردة الضجة ويقلل العوامل الضعيفة أو الزائفة |

| الاختبار خارج العينة | ابنِ النموذج على فترة واختبره على فترة مختلفة غير مرئية، مثل التدريب على 2000–2015 والاختبار على 2016–2024 | يكشف الإفراط في الملاءمة ويُظهر المتانة في العالم الحقيقي |

| الدمج مع الحكم البشري | عدّل التعرضات عندما تتغير الأنظمة أو تقع الأزمات أو تنخفض جودة البيانات | النماذج تفوّت السياق؛ والحكم يمنع الأخطاء العمياء |

| استخدام النماذج كأدوات قرار | استخدم النماذج للترتيب وإدارة التعرض والحفاظ على الاتساق، لا “للتنبؤ المثالي” | يحافظ على توقعات واقعية ويحسن جودة القرار |

الخلاصة

تمنح النماذج متعددة العوامل صورة أوضح عن سبب تحرك الأصول من خلال ربط العوائد بعدة محركات للمخاطر، مثل السوق والحجم والقيمة والعوامل الاقتصادية الكلية وغيرها. وهي مفيدة في تسعير الأصول وإدارة المحافظ والتحسين واختيار الأسهم، لكنها قد تفشل إذا استخدمت بيانات رديئة، أو بالغت في ملاءمة العوامل، أو تجاهلت تغير أنظمة السوق. عند استخدامها بشكل صحيح، مع الاختبار والانضباط، فإنها تحسن القرارات. أما استخدامها بشكل أعمى فينتج أخطاء واثقة.