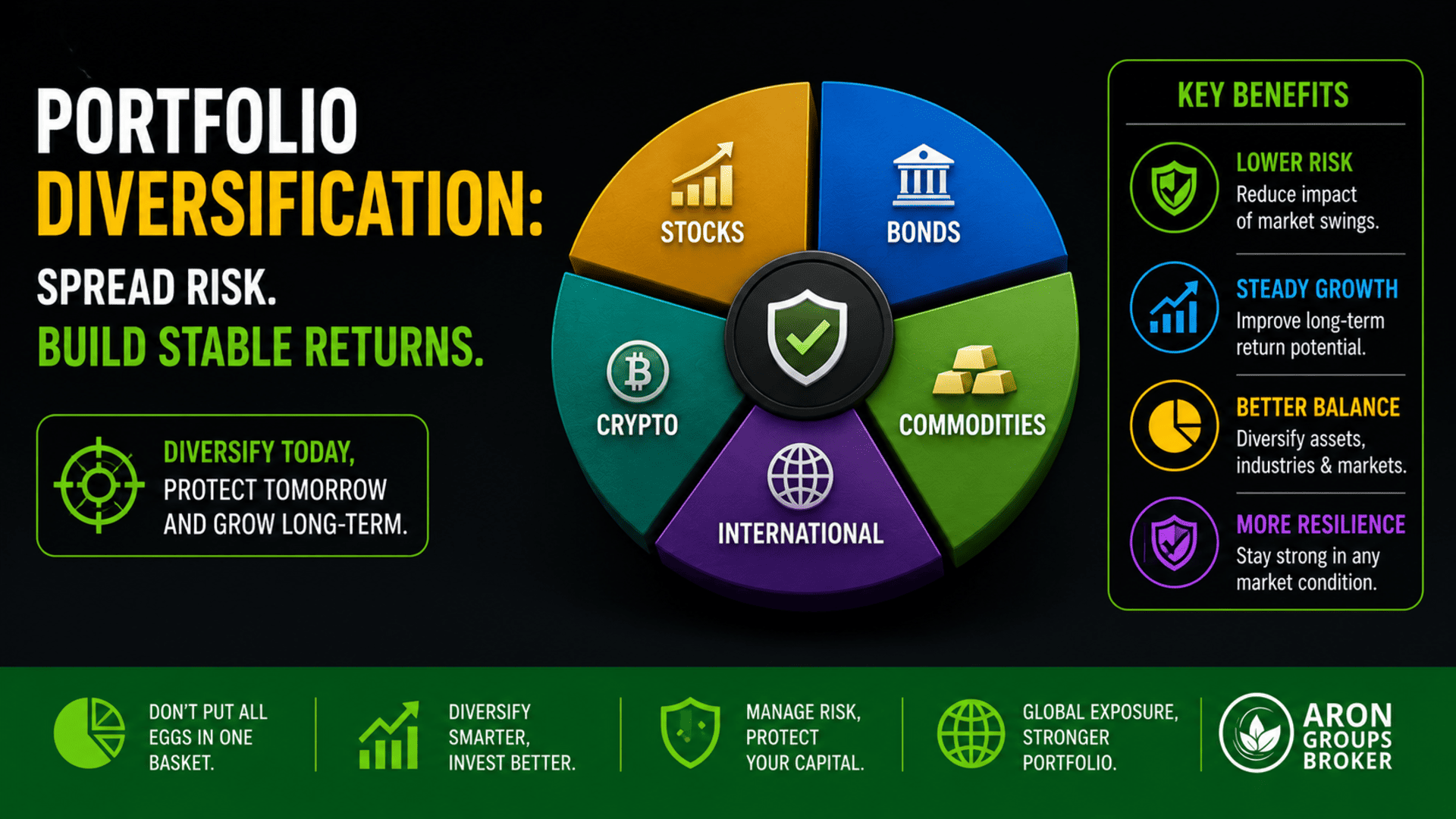

يساعد تنويع المحفظة الاستثمارية على تقليل مخاطر الاستثمار من خلال توزيع رأس المال على أصول متعددة، بدلًا من الاعتماد على سوق واحد أو أداة واحدة. ويُعد هذا النهج مبدأً أساسيًا في إدارة المحافظ السليمة وأحد الأسباب الرئيسية التي تجعل تنويع المحفظة ضروريًا للمستثمرين على المدى الطويل.

في الأقسام التالية، نستعرض فوائد تنويع المحفظة ونقدّم استراتيجيات عملية لتنويع المحفظة يمكن تطبيقها عبر الأسهم والعملات المشفرة والمحافظ متعددة الأصول.

- يقلل تنويع المحفظة من مخاطر الاستثمار الإجمالية من خلال الجمع بين أنواع مختلفة من الأصول داخل محفظة واحدة.

- يتحقق ذلك من خلال الاستثمار عبر عدة فئات أصول، مثل الأسهم والسندات والعقارات والعملات المشفرة، مع التنويع داخل كل فئة.

- يمكن أيضًا تحسين تنويع المحفظة من خلال توزيع الاستثمارات على دول وصناعات وأحجام شركات وآفاق زمنية مختلفة للاستثمار.

- تُقاس جودة تنويع المحفظة الاستثمارية عادةً من خلال تحليل الارتباط بين الأصول. وكلما انخفض الارتباط تحسّن التحكم في المخاطر.

- يمكن للمستثمرين تنويع محافظهم إما من خلال اختيار أصول فردية بأنفسهم أو عبر الاستثمار في صناديق متنوعة مثل صناديق المؤشرات المتداولة (ETFs) أو الصناديق المشتركة.

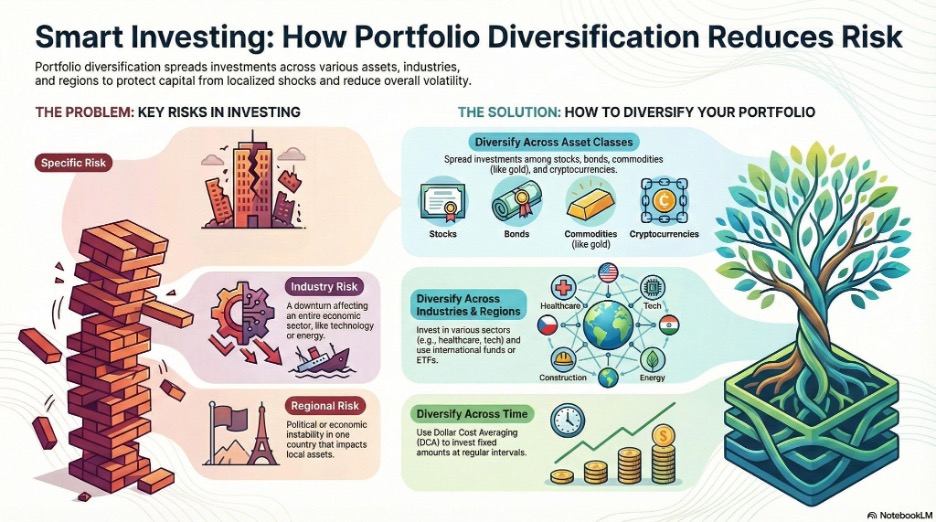

ما هو تنويع المحفظة الاستثمارية؟

وفقًا لـ Investopedia، يُعد تنويع المحفظة استراتيجية لإدارة المخاطر. فهو يقلل الاعتماد على أصل واحد أو عامل مخاطرة واحد. ويتحقق ذلك من خلال الجمع بين أصول وأدوات استثمارية مختلفة داخل محفظة واحدة.

الغرض من تنويع المحفظة هو خفض مخاطر الاستثمار الفردية مع تحسين استقرار العوائد على المدى الطويل. وباختصار، لا تظهر فوائد تنويع المحفظة إلا عندما تتفاعل الأصول بشكل مختلف، أو حتى عكسي، مع تغيّر ظروف السوق.

نصيحة احترافية: يشير «الرقم السحري» في نظرية المحفظة الحديثة (MPT) إلى أن امتلاك نحو 20 إلى 30 سهمًا غير مترابط يلتقط معظم الانخفاض في المخاطر غير النظامية، أي التنويع الأمثل، بينما تؤدي إضافة المزيد من الأسهم بعد هذه النقطة إلى زيادة التعقيد والتكاليف دون خفض المخاطر بدرجة كبيرة.

لماذا يُعد تنويع المحفظة ضروريًا لتقليل المخاطر؟

يُعد تنويع المحفظة مبدأً أساسيًا في إدارة رأس المال، لأنه يمنع تركّز مخاطر الاستثمار في أصل واحد أو صناعة واحدة. ففي محفظة تنويع مصممة جيدًا، يمكن تعويض الأداء الضعيف في منطقة معينة بأداء أقوى في مناطق أخرى.

يكون هذا النهج فعالًا بشكل خاص في تقليل المخاطر غير النظامية، لأنه يحد من التعرض للمخاطر الخاصة بشركة واحدة أو قطاع واحد أو منطقة واحدة. ونتيجة لذلك، يجعل تنويع المحفظة الاستثمارية المحافظ أكثر قدرة على مواجهة الأحداث غير المتوقعة.

اقرأ المزيد: ما هي المخاطر النظامية وغير النظامية؟

أنواع المخاطر التي يقللها التنويع

يمكن لاستراتيجيات تنويع المحفظة الفعالة أن تساعد في تخفيف عدة أنواع من المخاطر، منها:

- المخاطر الخاصة: مشكلات على مستوى الشركة، مثل قرارات الإدارة الضعيفة أو تراجع المبيعات.

- مخاطر الصناعة: تباطؤ اقتصادي يؤثر في قطاع محدد، مثل صناعة السيارات أو قطاع الطاقة.

● المخاطر الإقليمية: تغيّرات سياسية أو اقتصادية في بلد معين تؤثر في الأصول المحلية.

س: هل يحمي تنويع المحفظة المستثمرين خلال الأزمات المالية النظامية؟

ج: خلال الأزمات المالية النظامية، غالبًا ما ترتفع الارتباطات بين الأصول، مما يقلل الفعالية قصيرة الأجل لتنويع المحفظة في خفض التقلبات. ومع ذلك، لا يعني هذا أن التنويع غير فعال. فدوره الأساسي في هذه الفترات هو الحد من الخسارة الدائمة لرأس المال والحفاظ على قدرة المحفظة على التعافي بعد الأزمة.

ولأن الأصول تختلف في هيكل المخاطر واستقرار التدفقات النقدية والسيولة، فإنها تمر بدرجات متفاوتة من التراجع وتتعافى بسرعات مختلفة. إن الجمع بين أصول تستجيب بطرق مختلفة للصدمات النظامية يعزز مرونة المحفظة ويدعم الاستقرار طويل الأجل، مما يجعل التنويع أداة أساسية لإدارة المخاطر تتجاوز ضغوط السوق قصيرة الأجل.

تحذير:

رغم أن تنويع المحفظة لا يستطيع إزالة المخاطر النظامية، بما في ذلك الصدمات الاقتصادية العالمية، فإنه يمكن أن يحد بدرجة كبيرة من تأثيرها في أداء المحفظة الإجمالي.

الارتباط ودوره في تنويع المحفظة

يقيس الارتباط مدى تحرك أسعار أصلين معًا بالنسبة إلى بعضهما بعضًا.

- ارتباط إيجابي مرتفع: يميل أصلان إلى الصعود والهبوط معًا، مثل الأسهم داخل الصناعة نفسها.

- ارتباط سلبي: عندما يرتفع أحد الأصلين، يميل الآخر إلى الانخفاض، كما يُلاحظ أحيانًا بين الأسهم والذهب.

من أجل تنويع فعال للمحفظة، يُعد اختيار أصول ذات ارتباط منخفض أو سلبي أمرًا ضروريًا. يساعد هذا النهج على تقليل تقلبات المحفظة وتحسين استقرار العوائد بمرور الوقت، وهو من الفوائد الرئيسية لتنويع المحفظة.

مثال عملي: كيف يؤثر التنويع في أداء المحفظة؟

لنفترض وجود مستثمرين:

- المستثمر (أ) يستثمر كامل رأس المال في أسهم شركة تقنية واحدة.

- المستثمر (ب) يوزع رأس المال على أسهم تقنية وصناديق مؤشرات متداولة (ETFs) وسندات وذهب.

إذا تعرض قطاع التكنولوجيا لهبوط حاد، فمن المرجح أن يتكبد المستثمر (أ) خسائر كبيرة. أما المستثمر (ب)، فقد يرى تلك الخسائر تُعوّض جزئيًا بمكاسب في السندات أو الذهب.

ونتيجة لذلك، يساعد توزيع رأس المال على عدة فئات أصول في تثبيت أداء المحفظة وتقليل المخاطر الإجمالية، حتى خلال فترات ضغط السوق.

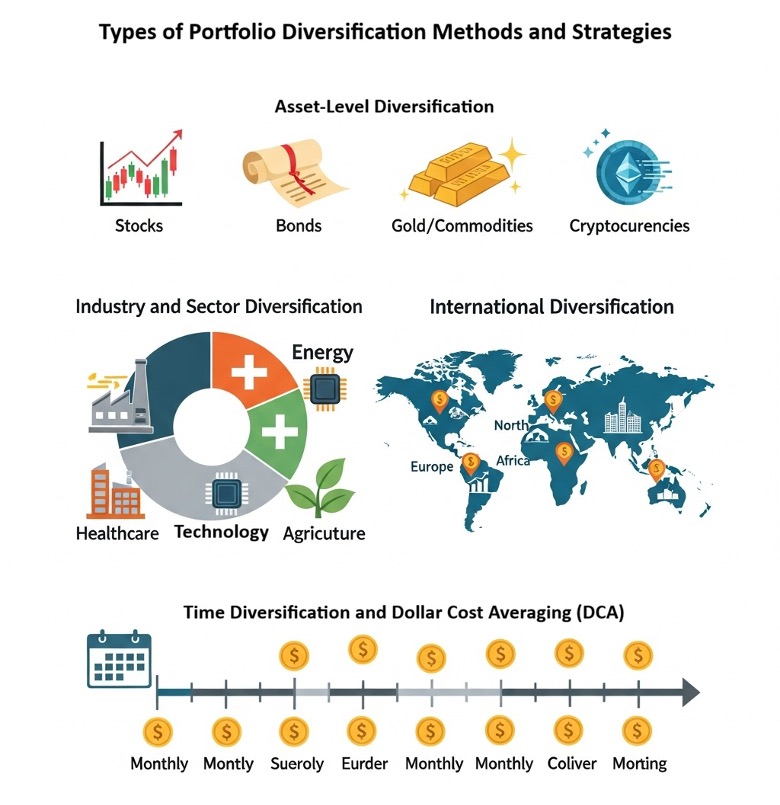

أنواع طرق واستراتيجيات تنويع المحفظة

لبناء محفظة استثمارية متوازنة وأقل مخاطرة، يمكن للمستثمرين تطبيق استراتيجيات مختلفة لتنويع المحفظة. ويتمثل الهدف في الجمع بين الأصول بطريقة تقلل التقلبات الإجمالية وتحقق عوائد طويلة الأجل أكثر استقرارًا. وفيما يلي عدة أساليب عملية لتنويع المحفظة.

التنويع على مستوى الأصول

تتضمن هذه الطريقة توزيع رأس المال على فئات أصول مختلفة، مثل:

- الأسهم،

- السندات،

- الذهب والسلع الأخرى،

- العملات المشفرة،

- النقد أو الودائع المصرفية.

على سبيل المثال، يمكن أن يساعد تخصيص جزء من المحفظة للذهب وجزء آخر للأسهم في تعويض الخسائر إذا كان أداء إحدى فئات الأصول ضعيفًا. ويشكّل هذا النهج أساس استراتيجية فعالة لتنويع المحفظة الاستثمارية.

التنويع حسب الصناعة والقطاع

ينطوي الاستثمار في صناعة واحدة على مخاطر مرتفعة. ومن خلال توزيع رأس المال على قطاعات متعددة، مثل الطاقة والرعاية الصحية والتكنولوجيا والزراعة، يقل تأثير التراجع في أي قطاع واحد.

يُعد هذا النوع من محافظ التنويع فعالًا بشكل خاص في خفض المخاطر الخاصة بالصناعة، وهو أحد المزايا الرئيسية لتنويع المحفظة.

التنويع الدولي

يساعد الاستثمار في الأسواق الأجنبية على تقليل التعرض للمخاطر السياسية والاقتصادية المحلية. ويمكن تحقيق ذلك من خلال:

- صناديق المؤشرات المتداولة العالمية أو الإقليمية (ETFs)،

- صناديق الأسهم أو السندات الدولية.

لا يحسّن الانكشاف الدولي تنويع المحفظة فحسب، بل يتيح للمستثمرين أيضًا الاستفادة من النمو الاقتصادي في مناطق أخرى.

التنويع الزمني ومتوسط التكلفة بالدولار (DCA)

باستخدام استراتيجية متوسط التكلفة بالدولار (DCA)، يخصص المستثمرون رأس المال تدريجيًا بدلًا من القيام باستثمار واحد كبير دفعة واحدة. ويتم استثمار مبالغ ثابتة على فترات منتظمة.

تساعد هذه الاستراتيجية على:

- خفض متوسط سعر الشراء بمرور الوقت،

- تقليل تأثير تقلبات السوق قصيرة الأجل،

- دعم الاستثمار المنضبط طويل الأجل.

تُستخدم استراتيجية DCA على نطاق واسع في تنويع محافظ الأسهم وتنويع محافظ العملات المشفرة، لا سيما في الأسواق المتقلبة.

س: ما استراتيجية تنويع المحفظة الأكثر أهمية لتقليل المخاطر؟

ج: التنويع على مستوى الأصول هو الأساس. فمن دون التعرض لعدة فئات أصول، يكون تأثير الاستراتيجيات الأخرى، مثل التنويع القطاعي أو الدولي، محدودًا. وبعد ترسيخ هذا الأساس، يؤدي الجمع بينه وبين التنويع الصناعي والجغرافي والزمني إلى أقوى نتائج معدلة حسب المخاطر.

جدول مقارنة: استراتيجيات تنويع المحفظة

| الميزة | تنويع المحفظة على مستوى الأصول | تنويع المحفظة حسب الصناعة | تنويع المحفظة دوليًا | التنويع الزمني (متوسط التكلفة بالدولار – DCA) |

|---|---|---|---|---|

| الهدف الرئيسي | تقليل المخاطر الناتجة عن الاعتماد على فئة أصول واحدة، مثل الأسهم فقط | تقليل المخاطر الناتجة عن تراجع صناعة محددة، مثل التكنولوجيا | تقليل المخاطر الناتجة عن الصدمات الاقتصادية والسياسية في بلد واحد | تقليل تقلبات الأسعار قصيرة الأجل وسوء توقيت الدخول |

| آلية العمل | توزيع رأس المال على عدة فئات أصول | توزيع الاستثمارات على قطاعات مختلفة | الاستثمار في الأسواق الأجنبية والأصول العالمية | استثمار مبالغ ثابتة على فترات منتظمة بمرور الوقت |

| الأدوات الشائعة | الأسهم، السندات، الذهب، العملات المشفرة، النقد | أسهم القطاعات مثل الطاقة والرعاية الصحية والقطاع المالي وغيرها | صناديق مؤشرات عالمية أو أسهم شركات أجنبية | مشتريات مجدولة أسبوعية أو شهرية |

| المخاطر التي تقلّ | مخاطر الأصل الواحد | المخاطر الخاصة بالصناعة | المخاطر الإقليمية والسياسية | تقلبات السوق ومخاطر توقيت الدخول |

| مستوى التعقيد | متوسط | متوسط | مرتفع، لأنه يتطلب معرفة بالأسواق العالمية | منخفض |

| الأفضل لـ | معظم المستثمرين الباحثين عن مخاطر متوازنة | المستثمرين طويلي الأجل الذين يبنون محافظ أكثر مرونة | المستثمرين ذوي رأس المال الأكبر الباحثين عن انكشاف عالمي | المستثمرين المبتدئين والمحترفين الذين يديرون نقاط الدخول |

أفضل الأدوات لتحليل المحفظة المتنوعة وتحسينها

لضمان بقاء تنويع محفظتك متوازنًا وفعالًا من حيث المخاطر، يُعد استخدام أدوات تحليل المحفظة ومراقبتها أمرًا ضروريًا. تتيح هذه الأدوات للمستثمرين تقييم العوائد، وقياس مستويات المخاطر، وتحليل ارتباطات الأصول، وتحسين هيكل محفظة التنويع عند الحاجة.

برامج ومنصات تحليل المحافظ

تتيح منصات مثل TradingView وPortfolio Visualizer وأدوات التحليل التي توفرها شركات الوساطة للمستثمرين ما يلي:

- مراجعة الأداء التاريخي للمحفظة،

- قياس مخاطر المحفظة وتقلباتها،

- مقارنة سيناريوهات استثمارية مختلفة.

ومن خلال تحليل بيانات السوق الحقيقية، تدعم هذه الأدوات اتخاذ قرارات قائمة على الأدلة وتساعد المستثمرين على مواءمة محافظهم مع مبادئ استثمار سليمة للتنويع وإدارة رأس المال.

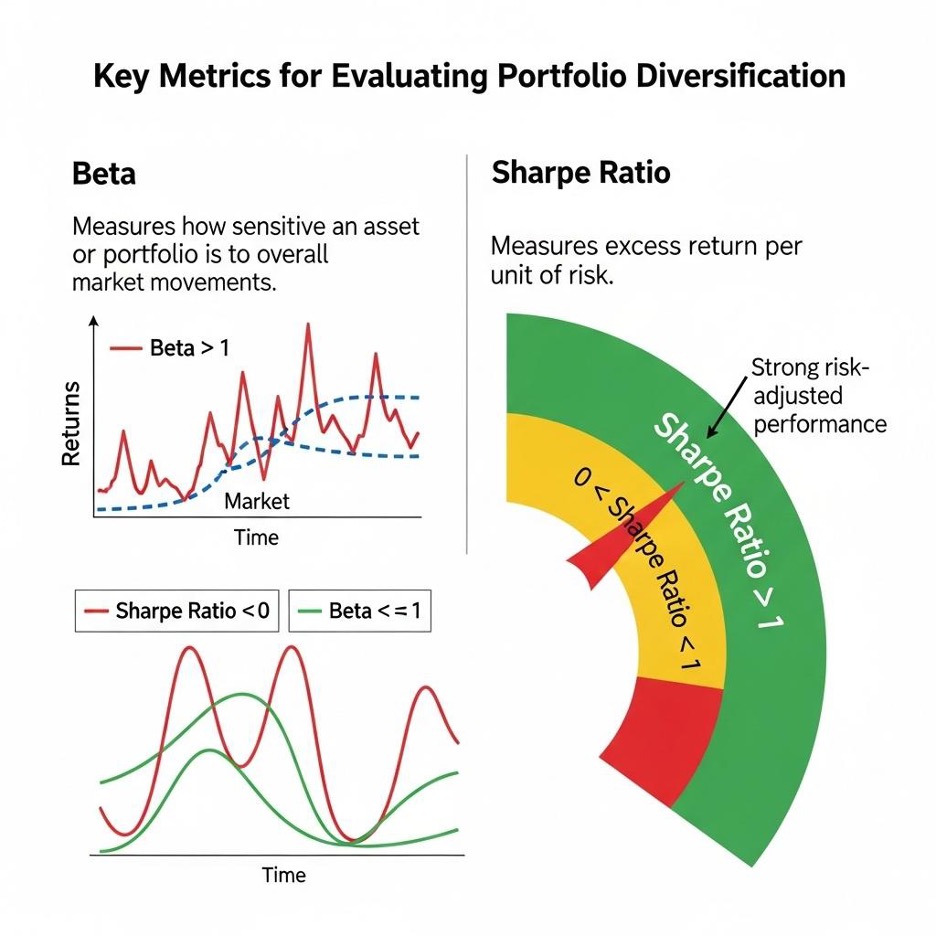

المؤشرات الرئيسية لتقييم تنويع المحفظة

تلعب بعض المؤشرات المالية دورًا مركزيًا في تقييم فعالية استراتيجيات تنويع المحفظة:

- بيتا (Beta): تقيس مدى حساسية أصل أو محفظة لتحركات السوق الإجمالية.

- بيتا أقل من 1 تشير إلى تقلبات أقل من السوق.

- بيتا أعلى من 1 تشير إلى تقلبات أعلى من السوق.

- نسبة شارب (Sharpe Ratio): تقيس العائد الزائد لكل وحدة من المخاطر.

- نسبة شارب أعلى من 1 تشير عمومًا إلى أداء قوي معدل حسب المخاطر.

تساعد هذه المؤشرات معًا المستثمرين على فهم فوائد تنويع المحفظة وتحديد ما إذا كان هيكل المحفظة يحقق عوائد كافية مقارنة بمستوى المخاطر الذي يقبلونه.

يعزز التنويع الديناميكي، الذي يُعدّل بفعالية استجابةً لظروف السوق، إدارة مخاطر المحفظة بشكل كبير.

يسمح استخدام هذه المؤشرات معًا للمستثمرين بتقييم جودة استراتيجية تنويع المحفظة بدقة أكبر واتخاذ قرارات تحسين أكثر وعيًا.

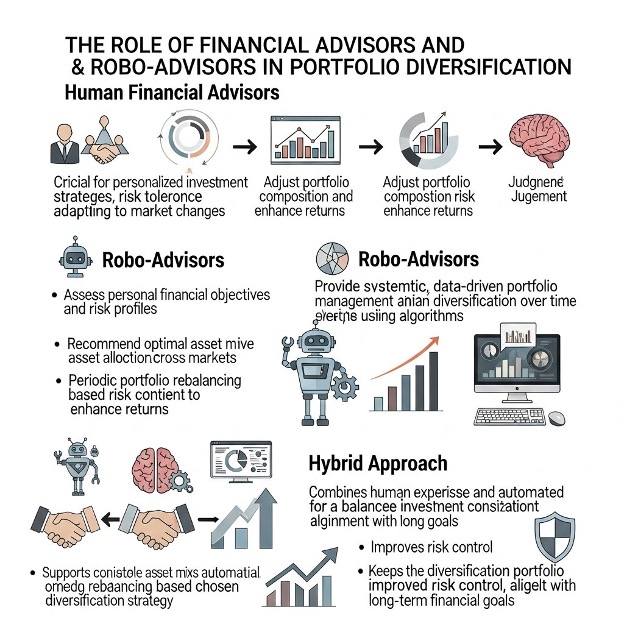

دور المستشارين الماليين والمستشارين الآليين في تنويع المحفظة

يلعب المستشارون الماليون البشريون دورًا مهمًا في تنويع المحفظة من خلال تصميم استراتيجيات استثمار شخصية مصممة وفقًا للأهداف الفردية، وتحمل المخاطر، وظروف السوق الحالية. وتكمن قيمتهم في الحكم المهني والخبرة والقدرة على التكيف مع الأسواق المتغيرة. وعمليًا، يقومون بما يلي:

- تقييم الأهداف المالية الشخصية وملفات المخاطر،

- التوصية بالتوزيع الأمثل للأصول عبر الأسواق،

- تعديل مكونات المحفظة لإدارة المخاطر وتعزيز العوائد.

تكمل المستشارون الآليون هذا النهج من خلال توفير إدارة محافظ منهجية قائمة على البيانات. وباستخدام الخوارزميات والقواعد المحددة مسبقًا، يساعدون في الحفاظ على تنويع المحفظة الاستثمارية بمرور الوقت. وتشمل وظائفهم الأساسية:

- اقتراح مزيج مناسب من الأصول تلقائيًا،

- إعادة موازنة المحفظة دوريًا بناءً على تحركات السوق،

- الحفاظ على التوافق مع استراتيجية التنويع المختارة.

عند الجمع بين الخبرة البشرية والأدوات الآلية، يتشكل نهج استثماري متوازن. يدعم هذا النموذج الهجين التحسين المستمر، ويحسن التحكم في المخاطر، ويحافظ على توافق محفظة التنويع مع الأهداف المالية طويلة الأجل؛ وهو أحد الفوائد الرئيسية لتنويع المحفظة.

س: كيف ينبغي تعديل تنويع المحفظة مع نمو رأس المال؟

ج: مع زيادة حجم المحفظة، ينبغي أن ينتقل التنويع من مجرد إضافة أصول إلى إدارة استراتيجية للمخاطر وتحسين هيكل المحفظة. تتيح المحافظ الأكبر ما يلي:

- توزيع دقيق للأصول: موازنة الانكشافات عبر فئات الأصول بناءً على المخاطر المتوقعة والارتباط.

- إدراج استثمارات بديلة، مثل العقارات والصناديق الخاصة والسلع والمنتجات المهيكلة، للمساعدة في إدارة التقلبات وتقليل التراجعات.

- تحكم نشط في المخاطر: استخدام التحوط وتعديلات الأوزان وإدارة التقلبات لمنع مخاطر التركّز.

- التركيز على صافي العوائد: مراعاة الضرائب وتكاليف المعاملات والرسوم للحفاظ على الأداء بعد التكاليف والضرائب.

- المراقبة المستمرة: تضمن مراجعة المحفظة وتعديلها دوريًا التوافق مع ظروف السوق والأهداف طويلة الأجل.

وباختصار، في المحافظ الأكبر حجمًا، يصبح التنويع أداة للنمو المعدل حسب المخاطر، والحفاظ على رأس المال، والتحكم في التقلبات، وليس مجرد توزيع الانكشاف على عدة أصول.

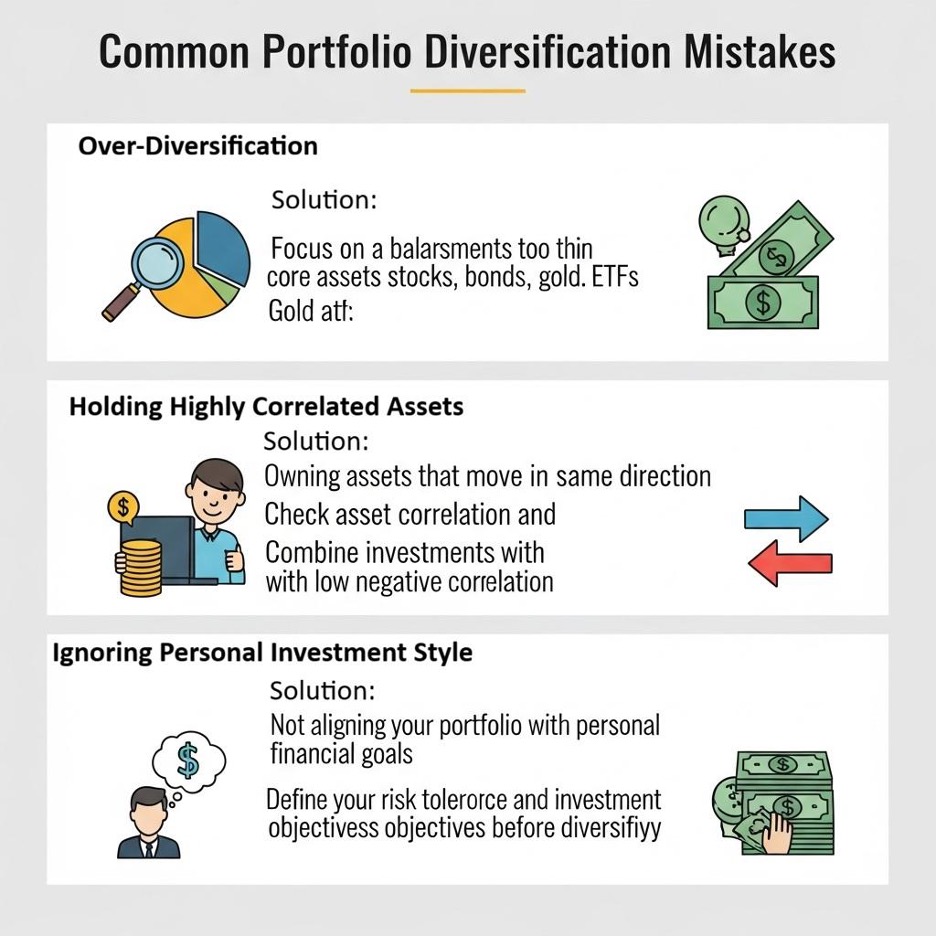

أخطاء شائعة في تنويع المحفظة

إذا نُفذ تنويع المحفظة بشكل غير صحيح، فقد يقلل العوائد بدلًا من خفض المخاطر. ويساعد التعرف إلى هذه الأخطاء الشائعة المستثمرين على بناء محافظ أكثر فعالية.

الإفراط في التنويع

إن امتلاك عدد كبير جدًا من الأصول يجعل المحفظة أصعب في الإدارة وقد يضعف الأداء الإجمالي.

الحل: التركيز على مزيج متوازن من الأصول الأساسية، بما في ذلك الأسهم والسندات والذهب وصناديق المؤشرات المتداولة (ETFs).

امتلاك أصول عالية الارتباط

عندما تتحرك الأصول في الاتجاه نفسه، مثل أسهم من الصناعة نفسها، يفقد التنويع تأثيره.

الحل: التحقق من ارتباط الأصول والجمع بين استثمارات ذات ارتباط منخفض أو سلبي.

يمكن أن تؤدي إضافة أصول مثل الاستثمارات السلبية أو الاستثمارات القائمة على البلوكتشين إلى تقليل ارتباط المحفظة بدرجة كبيرة وتعزيز تنويع المحفظة بشكل عام.

تجاهل أسلوب الاستثمار الشخصي

يتشكل أسلوب الاستثمار لدى كل مستثمر من خلال أهدافه المالية وأفقه الزمني وقدرته على تحمل المخاطر. وقد يؤدي تجاهل هذه العوامل إلى عدم الرضا، واتخاذ قرارات ضعيفة، وتنفيذ صفقات مدفوعة بالعاطفة.

الحل: قبل تنفيذ أي استراتيجية لتنويع المحفظة، حدّد بوضوح قدرتك على تحمل المخاطر وأهدافك الاستثمارية، ثم صمّم المحفظة وفقًا لذلك.

الخلاصة

تنويع المحفظة مبدأ أساسي من مبادئ الاستثمار الذكي. فمن خلال توزيع رأس المال على أصول وصناعات وحتى أسواق عالمية مختلفة، يستطيع المستثمرون تقليل المخاطر الإجمالية بدرجة كبيرة. ويزيد هذا النهج القدرة على مواجهة تقلبات السوق ويدعم عوائد طويلة الأجل أكثر استقرارًا.

وعند دمجه مع استراتيجيات تنويع واضحة، وأدوات تحليل المحافظ، وإدارة منضبطة لرأس المال، يساعد التنويع المستثمرين على بناء محافظ متوافقة مع الأهداف الشخصية. كما يحسن الحماية من صدمات السوق والتقلبات غير المتوقعة.