در استراتژی آربیتراژ در فارکس، معاملهگران تلاش میکنند که از ناکارآمدیهای قیمت موجود در بازار استفاده کرده و کسب سود کنند اما، مفهوم آربیتراژ چیست و استراتژی آربیتراژ چگونه اجرا میشود؟

در این مقاله به مفهوم آربیتراژ در معاملات فارکس، انواع استراتژی آربیتراژ و نحوه اجرای آنها میپردازیم، تاثیر نوسانات بازار بر آربیتراژ، نحوه مدیریت ریسک در این استراتژی و مزایا، معایب و چالشهای آن را بررسی می کنیم و همچنین، به چگونگی ترکیب استراتژی آربیتراژ با سایر روشهای معاملاتی گریزی خواهیم زد.

اگر به این موضوع علاقمندید، تا پایان مقاله با ما همراه باشید.

مفهوم آربیتراژ در معاملات فارکس

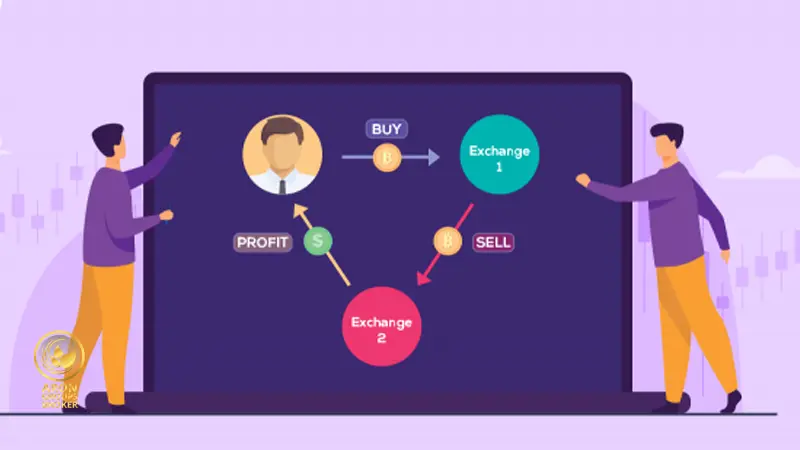

آربیتراژ (Arbitrage) در معاملات فارکس به اختلاف قیمت دو جفتارز مشابه در یک بازه زمانی یکسان در بازارها یا بروکرهای مختلف اشاره دارد؛ اختلاف قیمتی که ناشی از ناکارآمدی بازار در قیمتگذاری صحیح است.

به بیان سادهتر، آربیتراژ یعنی خریدن یک دارایی با گرفتن پوزیشن لانگ در یک بازار در قیمت پایینتر و بلافاصله فروختن آن با گرفتن پوزیشن Short در یک بازار دیگر با قیمت بالاتر.

تأثیر نوسانات بازار بر استراتژی آربیتراژ بسیار چشمگیر است و به ویژه در زمانهای انتشار خبر -که نوسانات بازار به شدت افزایش مییابد- فرصتهای آربیتراژ نیز بیشتر میشوند.

به محض اجرای معاملات آربیتراژ، این ناکارآمدیهای قیمت کشف و توسط بازار اصلاح میشود بنابراین، آربیتراژورها (یعنی معاملهگرانی که استراتژی آربیتراژ را اجرا میکنند) فرصت بسیار کمی برای شناسایی فرصتهای آربیتراژ در بازار فارکس و انجام معاملات دارند. با این حساب در مورد استراتژی آربیتراژ، میتوان گفت که دسترسی سریع به نرخهای بازار و سرعت اجرای استراتژی همه چیز است.

انواع استراتژیهای آربیتراژ در بازارهای مالی

استراتژیها آربیتراژ متعددی در بازارهای مالی وجود دارد که برخی از آنها عبارتند از:

آربیتراژ فضایی (spatial Arbitrage)؛

آربیتراژ نرخ بهره پوشش داده شده (Covered Interest Arbitrage)؛

آربیتراژ سه گانه (Triangular Arbitrage)؛

آربیتراژ آماری (Statistical Arbitrage).

در ادامه، به شرح هر کدام از این استراتژیها و بررسی تکنیکهای ورود و خروج در آربیتراژها میپردازیم و خواهیم دید که ترکیب آربیتراژ با سایر استراتژیهای معاملات، چگونه به کارآمدتر شدن آن کمک میکند.

آربیتراژ فضایی (آربیتراژ مکانی)

گاهی ممکن است معاملهگر متوجه شود که یک جفتارز در دو بروکر یا دو بازار که در دو کشور مختلف هستند، قیمت متفاوت دارد. اگر معاملهگر از این اختلاف قیمت استفاده کرده و شروع به معامله کند، در واقع استراتژی آربیتراژ فضایی (یا آربیتراژ مکانی) را اجرا کرده است.

ترکیب استراتژی آربیتراژ با تحلیل تکنیکال، میتواند به هر چه بهتر اجرا شدن آربیتراژ مکانی کمک کند؛ به این صورت که معاملهگر، ابتدا از تحلیل تکنیکال برای یافتن نقاط ورود و خروج استفاده کرده و سپس، در پی یافتن اختلاف قیمت دارایی در دو بازار مختلف، استراتژی آربیتراژ را اجرا میکند.

به عنوان مثال، ممکن است معاملهگر متوجه شود که قیمت جفتارز GDPUSD در یک بروکر آمریکایی 1.3060 و در یک بروکر اروپایی 1.3065 است.

آربیتراژور روی قیمت کمتر (1.3060) معامله خرید باز میکند و همزمان، با قیمت بالاتر (1.3065) وارد پوزیشن Sell میشود. سپس، وقتی قیمت بالا رفت و مثلا به 1.3066 رسید، هر دو پوزیشن را میبندد.

در این مورد، آربیتراژور روی معامله خرید 6 پیپ سود کرده در حالیکه، روی معامله فروش یک پیپ ضرر کرده است اما در مجموع، معاملهگر از معامله آربیتراژی خود 5 پیپ سود دریافت میکند.

آربیتراژ نرخ بهره پوشش داده شده

در این مدل آربیتراژ، معاملهگر از اختلاف نرخ بهره دو کشور برای کسب سود و گرفتن آربیتراژ استفاده میکند. به منظور مدیریت ریسک در استراتژی آربیتراژ نرخ بهره پوشش داده شده، معاملهگران آربیتراژ را با استراتژی پوشش ریسک (هجینگ) ترکیب کرده و برای کاهش ریسک نوسانات ارزی، به صورت همزمان وارد قراردادهای آتی ارز میشوند.

به عنوان یک مثال عددی، فرض کنید که نرخ بهره در آمریکا 3% و در حوزه یورو 4% است. همچنین، نرخ تبدیل حال حاضر EURUSD برابر با 1.10 و نرخ تبدیل EURUSD در قرارداد آتی 1.09 است.

حال معاملهگری تصمیم میگیرد که از این اختلاف نرخ بهره سود بگیرد و 100 هزار دلار خود را وارد معامله آربیتراژی کند. این معاملهگر بایستی مراحل زیر را طی کند:

مرحله اول: تبدیل 100 هزار دلار به یورو به نرخ تبدیل 1.10:

100,000÷1.10=90,909 EUR

مرحله دوم: سرمایهگذاری یورو در یک بانک اروپایی با نرخ بهره سالانه 4 درصد. میزان سرمایه پس از یکسال برابر است با:

1.04×90909=94,545 EUR

مرحله سوم: تبدیل یورو به دلار با نرخ آتی 1.09 به شرح زیر:

94,545×1.09=103,054 USD

همانطور که ملاحظه میکنید، سرمایهگذار توانست پس از یکسال و با بهرهگیری از اختلاف نرخ بهره دو کشور، 3054 دلار سود کسب کند.

ریسکی که این نوع معامله را تهدید میکند این است که، هر آن امکان دارد بانک مرکزی مقصد نرخ بهره خود را کاهش داده و سود آربیتراژور را از بین ببرد. برای کم کردن این ریسک، معاملهگران بایستی از تحلیل فاندامنتال غافل نشوند.

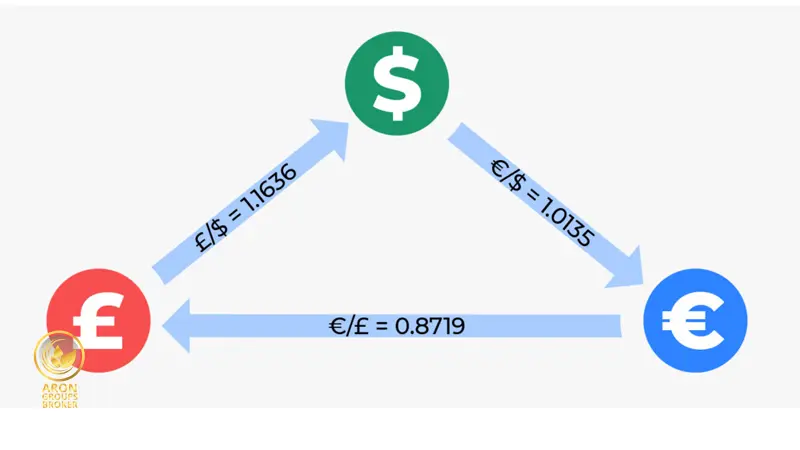

آربیتراژ مثلثی

در این استراتژی پیچیدهی آربیتراژ، سه جفتارز مبادله میشوند و آربیتراژور، تلاش میکند که از اختلاف نرخهای مبادلهی اندکی که بین این سه جفتارز وجود دارد، کسب سود کند. به عنوان مثال، فرض کنید که جفتارزهای مورد نظرو نرخ مبادله واقعی آنها به شرح زیر هستند:

EURUSD= 1.20 (یعنی برای خرید یک یورو، بایستی 1.20 دلار آمریکا پرداخت شود)

USDJPY=110 (یعنی هر یک دلار آمریکا برابر است با 110 ین ژاپن)

EURJPY=132 (یعنی برای خرید یک یورو بایستی 132 ین ژاپن پرداخت شود)

حال فرض کنید که معاملهگری که 100 هزار یورو سرمایه دارد، متوجه میشود که نرخ EURJPY در حال حاضر نرخ نادری است و برابر با 131 است بنابراین، به سرعت وارد معامله شده و مراحل زیر را طی میکند:

مرحله اول: تبدیل یکصد هزار یورو با نرخ تبدیل 1.20 به دلار:

100,000 *1.20=120,000 USD

مرحله دوم: تبدیل 120 هزار دلار آمریکا با نرخ تبدیل 110 به ین ژاپن:

120,000*110=13,200,000 JPY

مرحله سوم: تبدیل ین ژاپن با نرخ تبدیل 131 به یورو:

13,200,000÷131=100,763 EUR

همانطور که میبینید، معاملهگر در این معامله، 763 یورو سود کرده است.

توجه به این نکته ضروری است که کنترل همزمان سه معامله میتواند بسیار پیچیده و آنقدر زمانبر باشد که فرصت آربیتراژ از دست برود.

آربیتراژ آماری

در آربیتراژ آماری، معاملهگر از مدلهای آماری برای پیشبینی همگرایی قیمت جفتارزها استفاده میکند. این آربیتراژور باور دارد که قیمت جفتارزهایی که بیش از حد یا کمتر از حد ارزشگذاری شدهاند بالاخره تعدیل شده و به قیمت واقعی بازخواهد گشت.

برای اجرای این استراتژی، معاملهگر تلاش میکند که با کمک گرفتن از تحلیل بنیادی، سبدی از ارزهای بیشتر از حد و کمتر از حد ارزش گذاری شده را جمع آوری کرده و روی آنها پوزیشن بگیرد:

پوزیشن شورت روی جفتارزهای بیش از حد ارزشگذاری شده؛

و پوزیشن لانگ روی جفتارزهای کمتر از حد ارزشگذاری شده.

سپس معاملهگر منتظر میماند تا قیمتهای این دو دسته همگرا شده و به سمت میانگین حرکت کنند یعنی، قیمت ارزهای کمتر از حد ارزشگذاری شده بالا برود و قیمت ارزهای بیشتر از حد ارزشگذاری شده کم شود.

هر چند که ممکن است این حرکت به سمت میانگین قیمت برای یکی از سبدها (به ویژه ارزهای کمتر از حد ارزشگذاری شده)، آنقدر طول بکشد که فرصت آربیتراژ از دست برود.

مزایا و چالشهای استفاده از استراتژی آربیتراژ

مانند همه استراتژیهای معاملاتی دیگر، استفاده از استراتژی آربیتراژ نیز مزایا و معایبی دارد که در ادامه به آنها اشاره می کنیم.

مزایای استفاده از استراتژی آربیتراژ

مزایای استراتژی آربیتراژ عبارتند از:

وضوح و سادگی؛

ریسک کمتر نسبت به سایر استراتژیها.

وضوح و سادگی

اگرچه یافتن موقعیتهای آربیتراژ در بازار ساده نیست، اما مفهوم آن ساده است و هر کسی با دیدن موقعیت آربیتراژ میتواند آن را تشخیص دهد. آربیتراژ به سادگی یعنی اختلاف در قیمتگذاری یک محصول در بازارهای مختلف، پس اگر با اعداد آشنا باشید میتوانید استراتژی را درک کنید.

این ویژگی به خصوص در مقایسه استراتژی آربیتراژ با سایر روشهای معاملاتی بیشتر به چشم خواهد آمد. به عنوان مثال، پرایس اکشن (price Action) را به یاد بیاورید؛ جایی که باید الگوهای قیمتی خاص را تشخیص داد و تشخیص الگوها، نه تنها ساده نیست بلکه، اگر دو معاملهگر به یک نمودار قیمت نگاه کنند، بسیار احتمال دارد که الگوهای متفاوتی در آن ببینند!

ریسک کمتر نسبت به دیگر استراتژیها

استراتژی آربیتراژ در مقایسه با دیگر روشهای معاملاتی ریسک کمتری دارد. در روشهای معاملاتی دیگر، معاملهگر استراتژی را پیاده میکند، اما همیشه این احتمال وجود دارد که قیمت در جهت پیشبینی شده حرکت نکند یا حرکت آن به اندازه کافی نباشد؛ همین موضوع باعث خواهد شد که نتیجه مطلوب از اجرای استراتژی حاصل نشود.

در مقابل، در استراتژی آربیتراژ تنها اگر به اندازه کافی در اجرای استراتژی سریع باشید، کسب سود قطعی است چرا که، یقینا بازار خودش را اصلاح خواهد کرد و قیمتهایی که با هم اختلاف داشتند، یکسان خواهند شد.

معایب استفاده از استراتژی آربیتراژ

اگرچه استراتژی آربیتراژ نسبت به سایر استراتژیها کم ریسکتر و سادهتر است، اما استفاده از آن با چالشها و معایبی نیز روبرو است. از مهمترین معایب استفاده از استراتژی آربیتراژ در فارکس میتوان به موارد زیر اشاره کرد:

کم شدن مداوم فرصتهای آربیتراژ؛

سرعت بالای اجرای معاملات؛

احتمال لغزش قیمت؛

مشکلات تکنولوژیکی؛

محدودیتهای بروکرها و مشکلات رگولاتوری.

کم شدن مداوم فرصتهای آربیتراژ

از آنجا که فرصتهای آربیتراژ از ناکارآمدی بازار استفاده میکنند و بازار -به ویژه با وجود جریان سریع اطلاعات به لطف وجود اینترنت و نیز تکنولوژیهای قیمتگذاری پیشرفته- به صورت مداوم و به سرعت در حال هماهنگسازی قیمتهاست، میتوان گفت که فرصتهای آربیتراژ روبروز در حال کم شدن هستند. از سوی دیگر، به محض اینکه معامله آربیتراژی اجرا میشود، قیمت بازار اصلاح شده و فرصت آربیتراژ از دست میرود.

سرعت بالای اجرای معاملات

عدم هماهنگی قیمتها ممکن است تنها چند میلی ثانیه به طول بیانجامد. همین موضوع، اجرای استراتژی آربیتراژ را برای سرمایه گذاران فردی -که غالبا ابزارهای معاملاتی پیشرفته را در اختیار ندارند- تقریبا غیر ممکن کرده است.

امروزه تنها سرمایهگذاران بزرگ که از پس هزینه سیستمهای کامپیوتری بسیار پیشرفته و الگوریتمهای معاملاتی گرانقیمت برمیآیند، میتوانند از ترکیب آربیتراژ و معامله الگوریتمیاستفاده کرده و استراتژی آربیتراژ در فارکس را اجرا کنند.

امکان اسلیپیج یا لغزش قیمت

یکی دیگر از معایب استفاده از استراتژی آربیتراژ، اسلیپیج یا لغزش قیمت است که همیشه ممکن است اتفاق بیفتد. این لغزش قیمت، به راحتی میتواند اختلاف اندک دو دارایی -که آربیتراژور روی آن حساب کرده است- را از بین برده و حتی به ضرر معاملهگر در معامله آربیتراژی اش بیانجامد.

مشکلات تکنولوژیکی

اجرای استراتژی آربیتراژ به پلتفرمهای معاملاتی پیشرفته امروزی وابسته است. در چنین شرایطی، همیشه این امکان وجود دارد که پلتفرم معاملاتی خراب یا دچار اختلال شود و یا اشکال فنی در آن به وجود بیاید؛ مسائلی که به راحتی باعث از بین رفتن فرصتهای آربیتراژ میشوند.

محدودیتهای بروکرها و مشکلات رگولاتوری

در بسیاری از بروکرها، معاملات آربیتراژی و به ویژه استفاده از رباتهای معاملهگر برای انجام این کار تخلف محسوب میشود و ممنوع است. این ممنوعیت دلایل متعددی دارد که از آن جمله میتوان به موارد زیر اشاره کرد:

حجم معاملات آربیتراژی بالاست و در صورت عدم مدیریت صحیح، میتواند بروکر را متضرر کند؛

ممکن است بروکر توانایی مالی کافی برای اجرای این حجم از معاملات را نداشته باشد؛

بسیاری از بروکرها زیرساختهای تکنولوژیکی برای اجرای معاملات آربیتراژی -که عموما معاملات با فرکانس بالا هستند- را ندارند؛

بروکرها و آربیتراژورها هر دو از اختلافهای اندک قیمت سود میبرند بنابراین، سود آربیتراژور میتواند سود بروکر را کم کند؛

برخی رگولاتورها، اجرای معاملات آربیتراژی را در بروکرهای تحت نظارت خود ممنوع میکنند؛

اعتراف به اینکه قیمتها در بروکر ناکارآمد هستند و اختلافاتی -هر چند جزیی- در قیمت وجود دارد، میتواند به اعتبار بروکرها لطمه وارد کند.

مدیریت ریسک در استراتژی آربیتراژ

مانند هر استراتژی معاملاتی دیگری، مدیریت ریسک در استراتژی آربیتراژ نیز نقش حیاتی در حفظ سودآوری و جلوگیری از زیانهای احتمالی جبران ناپذیر دارد. اگرچه این استراتژی به دلیل ماهیت همزمانی معاملات بهطور کلی کمریسک در نظر گرفته میشود، اما همچنان میتواند تحت تأثیر عوامل مختلفی نظیر تاخیر در اجرا، نوسانات قیمت، هزینههای تراکنش و ریسکهای نقدشوندگی قرار گیرد. بنابراین، مدیریت ریسک در این استراتژی از اهمیت بالایی برخوردار است.

در کنار تعیین حجم مناسب و نیز مشخص کردن حدود سود و ضرر مناسب به منظور کاهش ریسکهای مرتبط با نوسانات غیر منتظره، یکی از روشهای اصلی مدیریت ریسک در آربیتراژ، استفاده از تکنیکهای اتوماسیون و الگوریتمهای معاملاتی است که به سرعت اجرای معاملات کمک میکند و احتمال تأخیرهای زیانده را کاهش میدهد. همچنین، در نظر گرفتن هزینههای تراکنش و کارمزدها برای محاسبه دقیق سود نهایی اهمیت دارد، زیرا این هزینهها میتوانند حاشیه سود معاملهگر را در مواردی به شکل قابل توجهی کاهش دهند.

برای بهبود مدیریت ریسک، میتوان از روشهای متنوعسازی و ایجاد پورتفوی استفاده کرد. به این معنا که بهجای تمرکز روی یک بازار یا دارایی خاص، فرصتهای آربیتراژ در بازارهای مختلف و داراییهای گوناگون جستجو شود. این کار باعث کاهش وابستگی به یک منبع درآمد خاص و کاهش اثرات ریسکهای سیستماتیک میشود.

تاثیر نوسانات بازار بر استراتژی آربیتراژ

تاثیر نوسانات بازار بر استراتژی آربیتراژ هم میتواند مثبت باشد و هم منفی. از یک سو، نوسانات بالا میتوانند فرصتهای بیشتر معاملاتی با حاشیهی سود بالا برای آربیتراژور ایجاد کنند، اما از سوی دیگر، نوسانات شدید میتوانند ریسکهایی هم برای این استراتژی به همراه داشته باشند.

به طور مثال، نوسانات بالا میتوانند موجب تاخیر در اجرای معاملات و از دست رفتن فرصتهای سودآوری شوند، همچنین، در بازارهایی با نوسانات زیاد، احتمال لغو سفارشها یا عدم اجرا به قیمت مطلوب افزایش مییابد. به علاوه، در شرایط ناپایدار، هزینههای تراکنش و اسپرد قیمتی ممکن است بیشتر شود که این امر حاشیه سود آربیتراژ را کاهش میدهد. بنابراین، در شرایط نوسانات بالا، مدیریت دقیق ریسک و سرعت بالای اجرای معاملات اهمیت بیشتری پیدا میکند.

روانشناسی معاملهگر در استفاده از استراتژی آربیتراژ

تمرکز فوقالعاده و سرعت عمل بالا؛ اینها مهارتهایی هستند که یک آربیتراژور به آنها نیاز دارد. به علاوه، از آنجا که فرصتهای آربیتراژ در بازارهای نوسانی بیشتر دیده میشوند، لازم است که معاملهگر نسبت به حفظ نظم روانی خود در زمان آشفتگی بازار توانا باشد.

مسأله دیگر، توانایی کنار آمدن با ضرر و از دست رفتن فرصتهاست؛ مواردی که برای آربیتراژورها به کرات اتفاق میافتد. به سادگی از دست رفتن فرصتها به ویژه از آن نظر میتواند از نظر روحی آسیبرسان باشد که فرصتهای معامله آربیتراژی، به سختی به دست میآیند و بسیار محدود هستند.

در یک کلام و با بیان ساده، تنها یک معاملهگر با تابآوری، انعطافپذیری احساسی و ظرفیت روانی بالاست که میتواند از استراتژی آربیتراژ بهره ببرد.

نتیجهگیری

هدف استراتژی آربیتراژ در فارکس کسب سود از اختلاف قیمتهای جزئی و زودگذر در بازار است؛ اختلاف قیمتهایی که در نتیجهی ناکارآمدی و مشکلات قیمتگذاری در بازار پیش میآیند. موقعیتهای آربیتراژ به ویژه در زمانهایی که بازار نوسانی است و قیمتها دستخوش تغییرات ناگهانی میشوند، بیشتر به وجود میآیند.

از آنجا که بازار به صورت مداوم خودش را اصلاح میکند و این اختلافات قیمتی بسیار سریع از بین میروند، هم پیدا کردن این موقعیتها و هم اجرای استراتژی آربیتراژ در فارکس نیازمند دقت و سرعت بسیار زیادی است که غالبا تنها از عهده الگوریتمهای معاملاتی بر میآید.

انواع مختلفی از استراتژی آربیتراژ مثل آربیتراژ مکانی، آربيتراژ پوشش نرخ بهره، آربیتراژ آماری و آربیتراژ مثلثی وجود دارند که در ترکیب با دیگر استراتژیهای معاملاتی، کارآمدی بیشتری از خود نشان میدهند.

سنا دانش آموخته کارشناسی ارشد فیزیک ذرات بنیادی از دانشگاه اراک است. او فعالیت حرفهای خود را به عنوان مدرس فیزیک و کارشناس فروش آغاز کرد و چندین سال در این زمینه مشغول به فعالیت بوده است. سپس به حوزه تولید محتوا روی آورده و پس از مدتی به طور ویژه به تولید محتوای بازارهای مالی ادامه داده است. ترکیب تجربه تدریس مفاهیم پیچیده علمی به زبان ساده و قابل فهم و نیز تجربه فروش، یادگیری مهارتهای ارتباطی قوی، درک بازار و دیدگاه چند بعدی در تولید محتوای تخصصی او در حوزه بازارهای مالی کاملا مشهود است.

با سنا از طریق زیر میتوانید در ارتباط باشید:

[email protected]