نکات کلیدی

- ریسک گریزی یک ترجیح روانشناختی برای انتخاب سود کمتر، اما قطعی به جای سود بالاتر، اما نامطمئن است که رفتار اکثر سرمایهگذاران را شکل میدهد.

- سطح ریسک گریزی یک ویژگی ثابت نیست و تحت تاثیر عواملی مانند سن، سطح درآمد، تجربه مالی و شرایط اقتصادی به طور مداوم تغییر میکند.

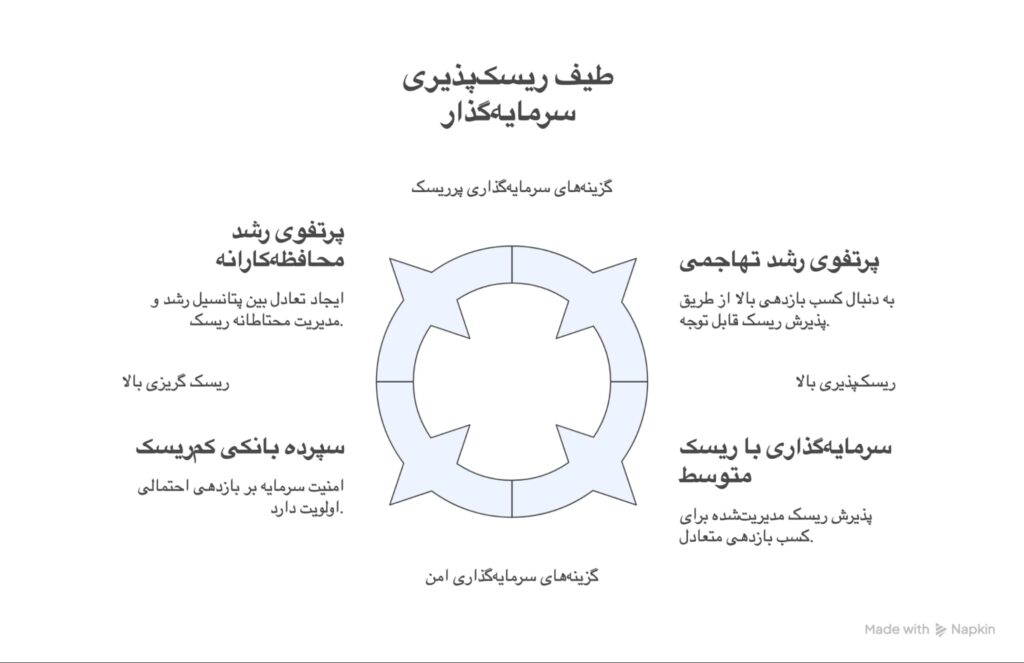

- این رفتار مستقیماً به ساخت پرتفوی محافظهکارانه (متشکل از اوراق دولتی و صندوقهای درآمد ثابت) منجر میشود که ممکن است بازدهی بلند مدت را محدود کند.

- ریسک گریزی را نمیتوان حذف کرد، اما با استراتژیهایی مانند تنوعبخشی و ایجاد تعادل بین داراییهای امن و پرریسک، میتوان آن را به نفع اهداف مالی مدیریت کرد.

ریسک گریزی، انتخاب «امنیت» به جای «فرصت» است. سرمایهگذار ریسکگریز، هزینهٔ آرامش روانی خود را با چشمپوشی از بازدهیهای بالاتر پرداخت میکند.

سطح ریسک گریزی شما یک عدد ثابت حک شده روی سنگ نیست، بلکه یک شاخص پویا است که با هر تغییر در زندگی شخصی و محیط اقتصادی، نیازمند بازنگری و تنظیم مجدد است.

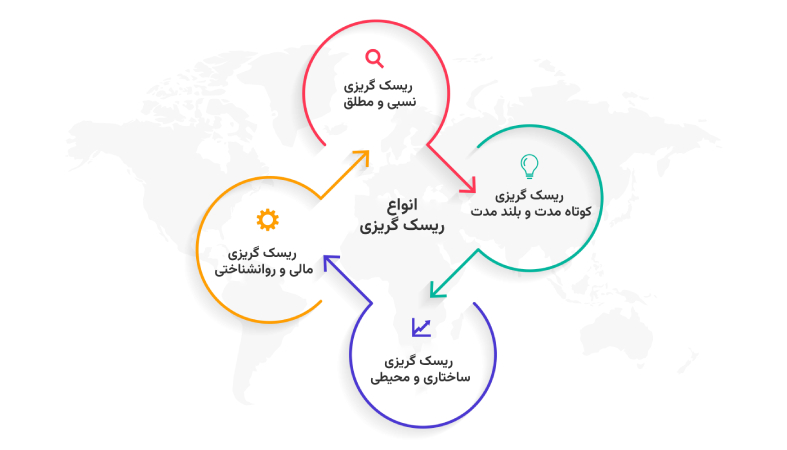

در مدلهای تصمیمگیری مبتنی بر عدم قطعیت، ضریب ریسکگریزی مطلق یا نسبی برای اندازهگیری شدت این رفتار استفاده میشود. هرچه این ضریب بالاتر باشد، فرد تمایل کمتری به پذیرش سرمایهگذاریهای پرریسک خواهد داشت.

هدف از مدیریت ریسک گریزی، تبدیل شدن به یک فرد ریسکپذیر نیست، بلکه هدف، ساخت پرتفویی هوشمند است که ضمن احترام به نیاز شما برای امنیت، از قدرت رشد بازار نیز بیبهره نماند.