رسانه های مالی بیشتر توجه خود را بر روی سهام و اوراق قرضه متمرکز می کنند، اما بزرگترین طبقه دارایی جهان در واقع املاک مسکونی است. تخمین زده می شود که منازل در دنیا حدود 200 تریلیون دلار ارزش دارند، و می توان دید که ارزش خانه ها در سراسر جهان در مجموع حدود سه برابر بیشتر از تمام سهام های عمومی است. از تاثیر بخش مسکن در اقتصاد جهان همین بس که، رکود در بخش مسکن ایالات متحده در سالهای 2007 و 2008 سیستم اقتصادی جهان را تا مرز فروپاشی پیش برد.

از طرفی، مسکن یکی از نیازهای اولیه انسان هاست و تاثیر بسزایی در سطح رفاه کشورها دارد بنابراین، افزایش قیمت مسکن یکی از نگرانی های عمده دولت هاست و در تبیین سیاست های اقتصاد کلان بسیار موثر است.

بنا به این دلایل، شاخص های بسیاری در سراسر جهان وجود دارند که قیمت خانه ها را رصد کرده و تغییرات آن را به صورت ماهانه، دوره ای و سالانه منتشر می کنند و رصد کردن آنها در سنجش وضعیت فعلی و آینده اقتصاد مهم است.

اگر به شاخص های قیمت مسکن علاقمندید تا پایان این مقاله با ما همراه باشید تا ببینیم مهمترین شاخص های مسکن در بازار فارکس کدامند و بیشتر با آنها آشنا شویم.

شاخص قیمت مسکن (HPI)

شاخص قیمت مسکن یا House Price Index که به اختصار با نام HPI می شناسیم یک اندیکاتور آماری است که تغییرات قیمت منزل مسکونی را دریک منطقه خاص به شکل درصد تغییر در یک دوره زمانی مشخص اندازه گیری می کند. شاخص قیمت مسکن علاوه بر اینکه روند قیمت خانه مسکونی را مشخص می کند به عنوان یک ابزار تحلیلی برای تخمین تغییرات در نرخ های نکول وام مسکن، پیش پرداخت ها و مقرون به صرفه بودن یا نبودن قیمت مسکن نیز عمل می کند. شاخص قیمت مسکن یکی از بسیار شاخص هاییست که برای بررسی روندهای کلی اقتصاد و نیز یافتن احتمال تغییر روند بازار سهام مورد توجه قرار می گیرد.

با استفاده از این شاخص می توان فهمید که در کدام مناطق کشور شاهد افزایش یا کاهش قیمت مسکن هستیم و با درک درست از آن می توان پیش بینی کرد که آیا قیمت مسکن در یک منطقه خاص ارزانتر یا گرانتر خواهد شد.

تفسیر نتایج شاخص های قیمت مسکن و تاثیر آن بر وضعیت کلی اقتصاد

ارقام HPI نشان دهنده تغییر قیمت نسبی مسکن در طول زمان است. اگر ارقام شاخص مسکن افزایش یابد نشان دهنده افزایش قیمت کلی مسکن در آن دوره است. در مقابل، اگر ارقام شاخص قیمت مسکن کاهش یابد به معنای کاهش کلی در روند قیمت مسکن است. به طور کلی هر چه درصد تغییر ارقام شاخص بیشتر باشد به این معناست که نوسان قیمت در بازار ملک بیشتر است.

در صورت مقایسه تغییرات شاخص قیمت مسکن با سالهای گذشته می توانیم دید بسیار خوبی از روند بلند مدت قیمت مسکن داشته باشیم و اگر این مقایسه را بین مناطق جغرافیایی مختلف انجام دهیم، می توانیم تفاوت های موجود بین بازار ملک در این مناطق را بفهمیم.

از طرفی، تغییرات HPI پیامدهای اقتصادی چشمگیری دارد و می تواند یک دید سریع از وضعیت اقتصاد به دست بدهد.

اگر قیمت مسکن افزایش یابد، به طور کلی مشاغل بیشتری ایجاد شده و در نتیجه هزینه کرد و اعتماد مصرف کننده افزایش می یابد. این افزایش در هزینه های مصرف کننده در نهایت راه را برای تقاضای کل بیشتر، افزایش تولید ناخالص داخلی و رشد اقتصادی هموار می کند.

در عوض اگر قیمت مسکن کاهش یابد عکس حالت بالا رخ می دهد. اعتماد مصرف کننده کاهش می یابد، شرکت هایی که در حوزه مسکن فعالیت می کنند کارکنان خود را اخراج می کنند و این موضوع گاهی می تواند سرآغازی بر شروع یک رکود اقتصادی باشد.

به طور کلی نتایج HPI برای گروه های مختلفی در بازار مهم است: سیاستگذاران از آن برای تشخصی میزان ثبات بازار مسکن، تدوین سیاست های مسکن و تشخیص ریسک های مرتبط با قیمت مسکن استفاده می کنند. موسسات اعتباری مانند بانک ها و بیمه ها از نتایج HPI برای تحلیل ریسک های اعتباری و ارزیابی دارایی های ملکی کمک می گیرند و شرکت های املاک از نتایج آن برای پیش بینی روند بازار و تعیین روش های سرمایه گذاری استفاده می کنند.

انواع روش شناسی در محاسبه شاخص های قیمت مسکن

شاخص های مسکن متفاوتی در کشورهای مختلف دنیا وجود دارد که هر کدام از روش شناسی خاص خود استفاده می کنند و لزوما نتایج یکسانی را نیز ارائه نمی دهند.

اگرچه این شاخص ها تناقضی با هم ندارند اما، ممکن است واگرایی هایی در نتایجشان وجود داشته باشد. این واگرایی ها اغلب نه به واسطه شرایط بازار بلکه به دلیل تغییر در ترکیب خانه های فروخته شده و تفاوت در داده های مورد استفاده است، مثلا ممکن است یک شاخص هزار توصیه نامه وام مسکن را بررسی کند و دیگری 2000 تا شاید دنبال کردن قیمت یک نمونه تصادفی در طول زمان نتایج خوبی به ما بدهد اما، چنین چیزی ممکن نیست چرا که همه خانه ها در یک زمان مشخص برای فروش گذاشته نمی شوند. این دلیل بسیار خوبی است که چرا شاخص های مختلفی با روش شناسی مختلف برای ردیابی قیمت مسکن وجود دارد و چرا همه آنها مهم هستند.

روش شناسی هایی که برای تعیین شاخص ها وجود دارد به دو شکل هستند: یک سری از شاخص ها متوسط قیمت مسکن در طول زمان را دنبال می کنند و برخی دیگر، از روش تکرار فروش استفاده می کنند. به این معنی که تغییر قیمت خانه را بین فروش قبلی و بعدی اندازه می گیرند. برای تعیین روند قیمت مسکن و بازار آن، هر دو روش به یک اندازه مهم و ضروری اند. در ادامه با انواع روش شناسی محاسبه شاخص مسکن از طریق بررسی مهمترین شاخص های مسکن در ایالات متحده آشنا می شویم. انواع این روش شناسی ها عبارتند از:

شاخص های قیمت متوسط

دو شاخص معروف قیمت مسکن وجود دارد که بر مبنای روش شناسی متوسط قیمت تهیه و محاسبه می شوند. این دو شاخص عبارتند از:

- شاخص قیمت مسکن انجمن ملی املاک (NAR): داده های این شاخص از نظرسنجی های مربوط به فروش خانه های تک خانوار موجود از شرکت های وابسته به انجمن ملی املاک (NAR) جمع آوری می شود. در محاسبه این شاخص متوسط قیمت ملی مسکن با وزن دادن به ارزش متوسط چهار منطقه مورد سرشماری بر اساس تعداد خانه های تک خانوار در هر منطقه محاسبه می شود.

- شاخص اداره سرشماری: این شاخص مشابه با NAR است اما، در محاسبه خود تنها خانه های جدید را در نظر می گیرد. بنابراین، شاخص اداره سرشماری قیمت متوسط بالاتری از NAR ارائه می دهد چرا که داده های تاریخی می گویند که قیمت خانه های جدید از قیمت خانه های موجود بالاتر است.

شاخص های تکرار فروش

شاخص های تکرار فروش معمولا بیشتر از شاخص های متوسط قیمت مورد استفاده و ارجاع هستند چرا که علاوه بر قیمت، کیفیت منازل را نیز بررسی می کنند. سه تا از مهمترین شاخص های قیمت مسکن بر مبنای روش شناسی تکرار فروش عبارتند از:

شاخص آژانس مالی مسکن فدرال (FHFA)

شاخص ملی S&P/Case-Shiller

شاخص CoreLogic

- شاخص آژانس مالی مسکن فدرال (FHFA)

شاخص FHFA توسط آژانس مالی مسکن فدرال و بر مبنای داده های ماهیانه و فصلی منتشر شده توسط انجمن ملی وام مسکن (که معمولا به نام Fannie Mae شناخته می شود) و شرکت وام مسکن فدرال (که معمولا با نام Freddie Mac شناخته می شود)، تهیه و منتشر می شود. این شاخص هم به صورت ماهانه و هم به صورت فصلی منتشر می شود و اولین انتشار آن به سال 1975 بر میگردد.

FHFA معاملات مسکنی را در بر می گیرد که شامل وام های رهنی متعارف و املاک تک خانوار باشند و با توجه به اینکه یک شاخص وزنی تکرار فروش است، میانگین تغییرات قیمت را در فروش مکرر یا تامین مالی مجدد در همان دارایی ها اندازه گیری می کند.

Fannie Mae و Freddie Mac

همانطور که در بالا اشاره شد، شاخص مسکن FHFA تغییرات قیمت را برای خانه هایی که فروخته یا تامین مالی مجدد می شوند با بررسی وام های خرید یا ضمانت شده توسط Fannie Mae و Freddie Macاندازه گیری می کند و وام های مسکن از منابع دیگر در محاسبات گنجانده نمی شود.

Fannie Mae یک شرکت خصوصی تحت حمایت دولت است که در بازار عمومی فهرست شده اما، تحت منشور کنگره فعالیت می کند. هدف این شرکت حفظ نقدینگی بازار وام مسکن است و این کار را با خرید و یا تضمین وام های مسکن از وام دهندگانی مثل بانک ها و اتحادیه های اعتباری انجام می دهد. Fannie Mae نمی تواند به صورت مستقیم به متقاضیان وام بدهد. این شرکت در سال 1938 در دوران رکود بزرگ تاسیس شد و با ایجاد یک بازار ثانویه، به آمریکایی های کم درآمد و با درآمد متوسط کمک می کند که خانه دار شوند.

Freddie Mac شرکت خصوصی دیگری است که تحت حمایت دولت و مطابق با منشور کنگره فعالیت می کند. این شرکت وام ها را خریداری کرده و ضمانت می کند و سپس آنها را در قالب اوراق بهادار با پشتوانه وام مسکن (MBS) در می آورد که رتبه اعتباری تقریبا مشابه با اوراق خزانه داری را دارند. با توجه به ارتباطی که فردی مک با دولت ایالات متحده دارد این امکان را دارد که با نرخ بهره کمتر از معمول وام بگیرد.

- شاخص های قیمت مسکن S&P/ CoreLogic Case-Shiller

دیگر ردیاب های قیمت مسکن شاخص های قیمت مسکن S&P Case-Shiller و CoreLogic هستند. این شاخص ها از روش شناسی متفاوتی از FHFA برای محاسبات خود استفاده می کنند و بنابراین، نتایج متفاوتی را نیز ارائه می دهند.

شاخص های Case-Shiller و CoreLogic تمام تراکنش های موجود در خانه های تک خانوار را تحت پوشش قرار می دهند از جمله، فروش های تامین مالی شده با وام های مسکن غیر منطبق مانند وام های JUMBO و Alt-A.

در نتیجه، این شاخص ها شامل فروش خانه های با قیمت بالاتر و معاملات با قیمت های فروش با نوسان بیشتر هستند. همانطور که قبلاً اشاره شد، این دو شاخص معاملات ارزش-وزن را نشان میدهند تا خانههای با قیمت بالاتر تأثیر بیشتری بر شاخص داشته باشند.

این شاخص ها دو تفاوت عمده با هم دارند:

- شاخص Case-Shiller از یک روش وزن دهی بازه ای برای محاسبات خود استفاده می کند که در آن، به فروش های تکراری در بازه های زمانی کوتاه تر وزن بیشتری می دهد در حالیکه CoreLogic این کار را نمی کند.

- در عوض CoreLogic حوزه پوشش گسترده تری دارد چرا که، در ایالت هایی که منع افشای اطلاعات وجود دارد از سوابق وام های مسکن برای محاسبات خود استفاده می کند و به این ترتیب، ایالت هایی را که به واسطه قوانین منع افشای اطلاعات از محاسبات Case-Shiller حذف شده اند را نیز ردیابی می کند.

داده ها توسط CoreLogic تولید و توسط موسسه Standard & Poor’s مدیریت و توزیع می شوند.

شاخص های مسکن Case-Shiller که توسط سه اقتصاددان در دهه 80 میلادی توسعه یافتند عبارتند از:

- شاخص قیمت مسکن ملی: که 9 بخش عمده در سرشماری ها را پوشش داده و به صورت ماهیانه اندازه گیری می شود.

- شاخص ترکیبی 10 شهر NSA: شاخصترکیبی 10 شهر بوستون، شیکاگو، دنور، لاس وگاس، لس آنجلس، میامی، نیویورک، سن دیگو، سانفرانسیسکو، و واشنگتن دی سی را پوشش می دهد.

- شاخص ترکیبی 20 شهر NSA: شامل تمام شهرهای فوق به اضافه آتلانتا، شارلوت، کلیولند، دالاس، دیترویت، مینیاپولیس، فینیکس، پورتلند (اورگان)، سیاتل و تمپا است.

داده های تولیدی شده توسط شاخص های Case-Shiller در آخرین سه شنبه هر ماه منتشر می شود و داده ها یک تاخیر دو ماهه دارد. مثلا وقتی شاخص در ماه سپتامبر منتشر می شود، فقط داده های تا ماه جولای را پوشش می دهد.

همانطور که می بینید شاخص های مسکن ایالات متحده نه تنها قیمت مسکن و تغییرات آن را در سطح ملی و ایالتی، بلکه در مناطق و شهرهای خاص نیز ارائه می دهند.

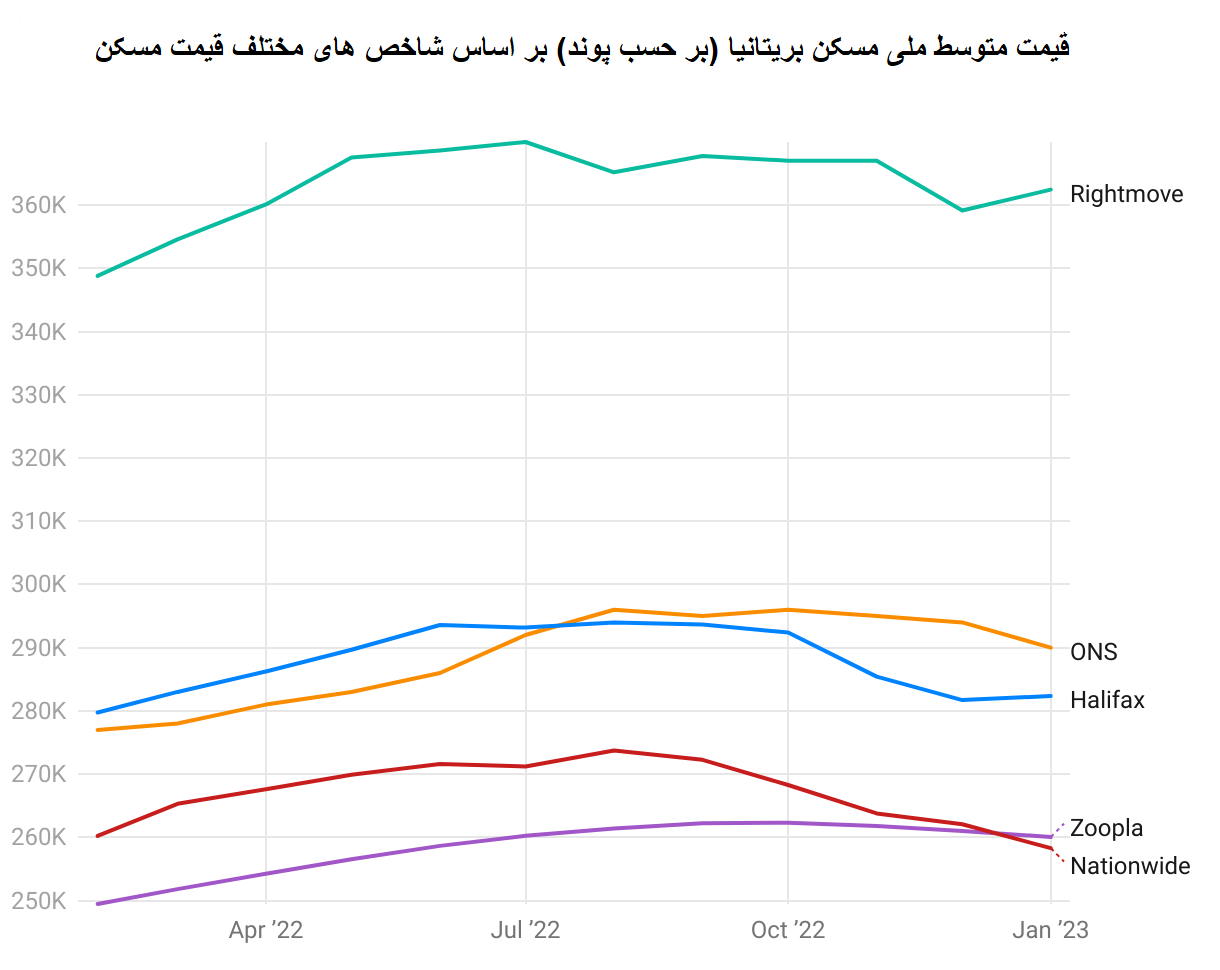

شاخص های قیمت مسکن در بریتانیا

در کشور بریتانیا نیز شاخص های قیمت مسکن مختلفی وجود دارد که هر کدام از روش شناسی مختص به خود استفاده می کنند و همنطور که ذکر شد، لزوما نتایج یکسانی نیز ندارند. در ادامه با پنج مورد از مهمترین این شاخص ها آشنا می شویم.

شاخص قیمت مسکن Halifax

بزرگترین وام دهنده وام مسکن در بریتانیا Halifax با استفاده از تاییدیه های وام مسکن شاخصی تولید می کند و در تهیه آن، از 15000 داده نقطه ای استفاده می کند. تغییرات قیمت ماهانه و سالانه هالیفاکس برای کاهش تاثیر نوسانات قیمت فصلی تنظیم می شوند.

شاخص قیمت مسکن دفتر آمار ملی (ONS)

ONS شاخص خود را بر مبنای داده های فروش املاکی که از اداره ثبت بریتانیا، اسکاتلند و ایرلند شمالی می گیرد اندازه گیری می کند. این شاخص از داده های حدود 100 هزار تراکنش در ماه استفاده می کند. این شاخص به صورت فصلی تنظیم نشده است، به این معنی که دادهها برای حذف تأثیر تغییرات دورهای قیمت که با زمانهای مختلف سال مطابقت دارند، بهینهسازی نشدهاند.

انجمن مسکن سراسری (Nationwide)

نحوه محاسبه شاخص مسکن Nationwide درست شبیه به هالیفاکس و بر مبنای داده های وام های رهنی این انجمن است که گزارش های ماهانه و سالانه آن به صورت فصلی تعدیل می شوند.

شاخص پورتال املاک Rightmove

پورتال املاک Rightmove شاخص قیمت خود را بر مبنای قیمت مسکن در آگهی هایی که در وبسایت آن آگهی می شود تولید می کند. این شاخص بر مبنای 100 هزار داده ی نقطه ای ماهانه تولید می شود و به صورت فصلی تعدیل نمی شود.

شاخص پورتال املاک Zoopla

Zoopla نیز مانند Rightmove یک پورتال املاک دیگر است که داده های خود را از اداره ثبت و اسناد علیاحضرت (HM Land Registery) و اداره ثبت اسکاتلند می گیرد و داده ها را به صورت فصلی تعدیل می کند.

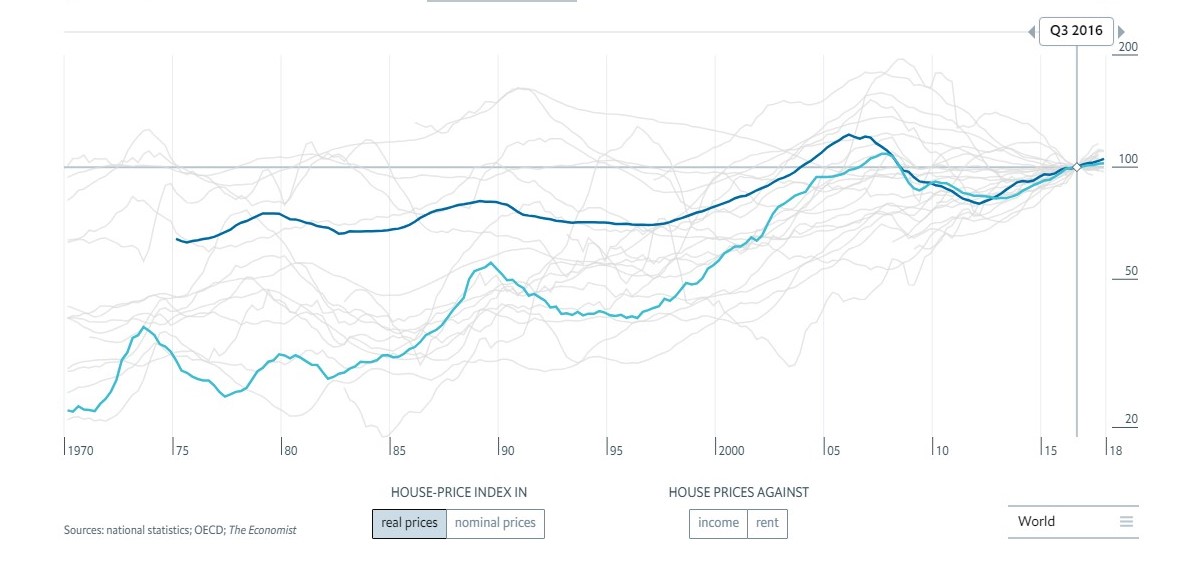

شاخص های قیمت مسکن اکونومیست

نمودار شاخص های قیمت مسکن اکونومیست نموداری است که داده های شاخص های قیمت مسکن 27 اقتصاد دنیا و نیز 20 شهر ایالات متحده را ردیابی و بروزرسانی می کند. این داده ها بعضا به سال 1970 نیز بر میگردد.

در این نمودار شاخص ها بر مبنای چهار نوع عدد نمایش داده می شود:

دو معیار اول شاخصهای قیمت هستند که یکی به صورت اسمی بیان میشود و دیگری برای تورم تعدیل میشود (Real prices و Nominal prices). دو مورد دوم ارزش گذاری را اندازه گیری می کنند: یکی قیمت مسکن را با رابطه بلندمدت آنها با درآمد افراد مقایسه می کند و دیگری با نسبت تاریخی ارزش خانه به اجاره. در اینمورد اگر قیمت مسکن خیلی سریعتر از درآمد افراد یا میزان اجاره پرداختی رشد کند، به احتمال زیاد یک حباب قیمتی در حال شکل گیری است.

اشکالات و چالش ها در استفاده از شاخص های قیمت مسکن

یکی از مهمترین چالش ها در رابطه با شاخص قیمت مسکن محدودیت داده هاست. اطلاعات فروش املاک در مناطق و زمان های مختلف می تواند ناقص یا غیر دقیق باشد. از طرفی روش های مختلف محاسبه HPI نیز خود منجر به نتایج متفاوت می انجامد. از دیگر چالش ها می توان به تغییر در کیفیت دارایی های ملکی در طول زمان اشاره کرد که اندازه گیری دقیق آن دشوار است. برای حل این چالش ها تلاش هایی صورت گرفته است. از جمله برای افزایش در دسترس بودن و کیفیت داده ها تلاش های مشترکی بین دولت ها، آژانس های املاک و موسسات مالی اعتباری در جریان است. همچنین استفاده از روش های شفاف برای محاسبه HPI می تواند اعتبار نتایج آن را افزایش دهد. توسعه تکنیکهای آماری و تحلیلی پیچیدهتر نیز میتواند به محاسبه ویژگیهای پیچیده دارایی و جداسازی اثرات خاص بر تغییرات قیمت کمک کند.

عوامل موثر بر افزایش قیمت مسکن

رابطه قیمت ارز و قیمت مسکن از طریق تورم است. همانطور که می دانید تورم به معنای توانایی خرید پول است؛ اینکه با یک مقدار مشخص از پول چه مقدار خرید می توانید انجام دهید. قیمت مسکن تحت تاثیر عوامل بسیاری تغییر می کند: تغییر سیاست های داخلی و خارجی، بلایای طبیعی، نوسانات بازار و بسیاری عوامل دیگر. اما صرفنظر از این عوامل، وقتی قدرت خرید پول پایین آمده و تورم افزایش می یابد، قیمت مسکن نیز مانند هر کالای دیگری افزایش خواهد یافت.

برای مثالی ساده از توضیح رابطه تورم و قیمت مسکن، فرض کنید که در یک کشور تنها 10 میلیارد تومان پول و 10 خانه وجود دارد و کالای دیگری نیز برای خرید و فروش در آن کشور نیست. بنابراین قیمت هر خانه برابر با یک میلیارد تومان خواهد بود. اکنون فرض کنید دولت آن کشور تصمیم به چاپ پول گرفته و 10 میلیارد تومان دیگر پول چاپ کند. از آنجا که تعداد خانه های موجود و دارایی های قابل خرید و فروش در کشور تغییر نکرده قیمت خانه ها هر کدام برابر با 2 میلیارد تومان خواهد شد. در نتیجه، خریدار همان خانه را خواهد خرید ولی با قیمت دو برابر! و این به معنای تورم است که منجر به افزایش قیمت مسکن شده است.

از دیگر عوامل موثر بر قیمت مسکن، نرخ بهره است. اگر نرخ بهره پایین و نرخ استقراض کمتر باشد، وام گرفتن و خرید خانه به صرفه تر شده و تقاضا برای خرید ملک افزایش می یابد و بر عکس.

از دیگر عوامل موثر بر افزایش قیمت مسکن می توان به عرضه ثابت در مقابل تقاضای فزاینده اشاره کرد. در چنین حالتی قیمت مسکن بالا می رود. این موضوع را در شهرهای بزرگتر که زمین های کمتری در دسترس است می توان به راحتی مشاهده کرد.

تاثیر HPI بر قیمت ارز

شاخص قیمت مسکن تنها برای خریداران خانه مهم نیست بلکه، برای سیاستگذاران پولی نیز بسیار مهم است و به دقت توسط آنها دنبال می شود. اقتصاددانان و سیاست گذاران اغلب از HPI برای تحلیل روندهای بلند مدت در رفتار مصرف کننده و وضعیت اقتصادی کلی در کشور استفاده می کنند. تغییر در قیمت مسکن می تواند یک چشم انداز سریع از وضعیت آینده اقتصاد به دست بدهد و به همین دلیل است که در کنار تولید ناخالص داخلی، CPI و نرخ بیکاری به عنوان یکی از شاخص های مهم اقتصادی در نظر گرفته می شود که سرمایه گذاران ارز آن را دنبال می کنند.

از جمله پیش بینی هایی که به کمک HPI می توان انجام داد پیش بینی تورم است. وقتی شاخص قیمت مسکن به طور مداوم در یک کشور افزایش می یابد می تواند نشانه ای بر افزایش تورم باشد و البته، تورم یکی از مهمترین عوامل در تصمیمات بانک مرکزی است. اگر تورم پایین باشد نرخ بهره کاهش می یابد و اگر تورم بالا برود، نرخ بهره افزایش خواهد یافت. وقتی نرخ بهره افزایش یابد تمایل خانوارها به سرده گذاری در بانک افزایش می یابد و از طرفی، تقاضا برای ارز نیز بالا می رود. دلیل افزایش تقاضا برای ارز این است که نرخ بهره بالاتری برای این ارز در حال پرداخت است و بنابراین، افراد بیشتری تمایل به داشتن آن پیدا می کنند بنابراین، میزان تقاضا و ارزش ارز مربوطه به دنبال افزایش نرخ بهره، بالاتر خواهد رفت.

به این دلیل است که تورم هر کشور به دقت توسط سرمایه گذاران رصد می شود و انتشار شاخص قیمت مسکن به عنوان یکی از مهمترین شاخص های ناظر بر تورم، معمولا منجر به ایجاد نوسان در بازار ارز خواهد شد.

نتیجه گیری

شاخص قیمت مسکن یا HPI یک اندیکاتور آماری است که تغییرات قیمت مسکن را در یک دوره زمانی خاص در منطقه جغرافیایی مورد نظر (که می تواند کل کشور باشد) اندازه گیری می کند. HPI علاوه بر اینکه اطلاعاتی در مورد به صرفه بودن یا نبودن قیمت مسکن به خریداران می دهد، می تواند به اقتصاددانان و سیاستگذاران کلان یک بینش سریع از وضعیت کلی اقتصاد در حال و آینده کشور، وضعیت تورم و شناسایی روندها بدهد. داده های شاخص HPI معمولا از اطلاعات فروش املاک در بازار ملک و وام های مسکن تایید شده جمع آوری شده، و سپس برای تولید شاخص قیمتی که تغییرات قیمت نسبت به دوره قبلی را اندازه گیری می کند تجزیه و تحلیل می شوند.

با استفاده از داده های HPI می توان دید که قیمت مسکن افزایش داشته و یا کمتر شده و اینکه این تغییرات به چه میزان بوده است. از عواملی که می توانند بر قیمت مسکن تاثیرگذار باشند می توان به تورم و نرخ بهره اشاره کرد. همچنین HPI می تواند یک پیش بینی از وضعیت تورم و نرخ بهره و رشد اقتصادی در آینده به دست بدهد.

نرخ بیکاری چیست و چگونه بر بازار فارکس تاثیر میگذارد؟