قراردادهای آپشن یکی از ابزارهای مالی پیچیده و محبوب در بازارهای مالی هستند که به سرمایه گذاران اجازه می دهند تا ریسک ها و فرصت ها را با استفاده از استراتژی های مختلف مدیریت کنند. یونانی ها از مهمترین مفاهیم در تحلیل قراردادهای آپشن هستند؛ پارامترهایی که هر یک حساسیت قیمت قراردادهای آپشن به یک متغییر خاص را اندازه گیری می کنند.

در این میان، تتا (Theta) یکی از مهم ترین یونانی ها محسوب میشود که تاثیر گذر زمان بر قراردادهای آپشن را بیان می کند. در این مقاله، ضمن نگاه مختصری بر قرارداهای آپشن و یونانی ها، به طور ویژه بر تتا یا زوال زمانی در قراردادهای آپشن تمرکز و نحوه ی تاثیر آن بر قراردادهای اختیار معامله را بررسی می کنیم.

اگر به دنیای پیچیده ی قراردادهای آپشن علاقمندید، تا پایان این مقاله با ما همراه باشید.

آنچه در این مقاله خواهید خواند ...

معاملات آپشن یا اختیار معامله چیستند؟

معامله آپشن یا قرارداد اختیار معامله (Option Contract) یکی از ابزارهای مالی مشتقه است که به دارنده ی قرارداد حق خرید یا فروش یک دارایی معین را با قیمت معین در تاریخ مشخصی در آینده می دهد؛ بدون اینکه وی را متعهد به استفاده از این حق کند. امکان اجرای قرارداد آپشن قبل از موعد سررسید نیز وجود دارد. قراردادهای آپشن به دو دسته ی کلی آپشن خرید (Call Option) و آپشن فروش (Put Option) تقسیم می شوند.

قرارداد آپشن خرید به دارنده ی قرارداد این حق را می دهد که یک دارایی معین را با قیمت مشخص در یک تاریخ معین و یا قبل از آن خریداری کند.

در حالیکه قرارداد آپشن فروش حق فروش یک دارایی معین را با قیمت تعیین شده در تاریخ مشخص یا قبل از آن به دارنده ی خود می دهد.

بیشتر بخوانید: مشتقات ارزی چیست؟

عناصر اصلی در قرارداد آپشن

زمانیکه از یک قرارداد آپشن صحبت می کنید و یا به هر ترتیب با این دست از قراردادها سروکار دارید، به اصطلاحاتی بر می خورید که در تمام این قراردادها مشترکند. این عناصر مشترک در قراردادهای آپشن عبارتند از:

- دارایی پایه: دارایی که قرارداد آپشن به آن مرتبط است و بر مبنای آن نوشته شده است (مثلاً سهام، کالاها، شاخص ها).

- قیمت اعمال (Strike Price): قیمتی که دارایی پایه می تواند در آن خریداری یا فروخته شود.

- تاریخ انقضا (Expiration Date): آخرین تاریخی که دارنده آپشن می تواند از حق خود استفاده کند.

- حق بیمه (Premium): مبلغی که خریدار آپشن به فروشنده می پردازد تا از حق خرید یا فروش بهره مند شود. این مبلغ پرداخت می شود تا در صورتی که خریدار از حق خود استفاده نکرد، فروشنده همچنان مبلغی را دریافت کرده باشد.

یونانی های اختیار معامله

شاخص های Greeks یا همان یونانی ها در معاملات آپشن مجموعه ای از پارامترها هستند که به تحلیل و مدیریت ریسک قراردادهای آپشن کمک می کنند. دلیل آنکه این پارامترها را با نام یونانی ها می شناسیم آن است که هر کدام از ریسک های تاثیرگذار بر قرارداد آپشن، با یک حرف از الفبای یونانی نامگذاری شده اند. هر یک از این شاخص ها تأثیر یک عامل خاص را بر قیمت قرارداد آپشن اندازه گیری می کند. دلتا، گاما، تتا، وگا و رو به عنوان یونانی های اصلی (The Primary Greeks) شناخته می شوند. این یونانی ها به سرمایه گذاران و معامله گران کمک می کنند که واکنش پوزیشن معاملاتی را در صورت تغییر در پارامترهای مختلف پیش بینی کنند، سناریوهای مختلف را بچینند و در نهایت بهترین تصمیم را برای برداشتن قدم بعدی خود بگیرند.

یونانی ها مهم اند چون قراردادهای آپشن پیچیده هستند و برای درک و پیش بینی حرکت قیمت آنها به کمک نیاز داریم. این پیچیدگی از عوامل متعددی می آید که می توانند بر قیمت آپشن تاثیر گذار باشند: از تغییرات قیمت دارایی پایه بگیرید تا گذر زمان و یا تغییرات نرخ بهره. هر کدام از یونانی ها تاثیر یکی از عوامل را بر قرارداد آپشن بررسی می کند و بدینوسیله، از پیچیدگی معاملات و تحلیل آنها می کاهد.

یک سری دیگر از یونانی ها نیز وجود دارند که به آنها یونانی های فرعی (The Minor Greeks) می گویند و به بینش متخصصین در مورد قیمت گذاری قراردادهای آپشن کمک می کنند. یونانی های مینور عمومیت ندارند و تنها توسط متخصصین و مهندسین آپشن مورد استفاده قرار می گیرند.

شاخصهای Greeks یا یونانی های اختیار معامله

یونانی های اصلی در قراردادهای آپشن عبارتند از:

- دلتا (Delta): دلتا تغییر قیمت قرارداد آپشن در واکنش به تغییر یک واحدی در قیمت دارایی پایه را اندازه گیری می کند. به بیان دیگر، دلتا نشان می دهد که قیمت آپشن چقدر به قیمت دارایی پایه حساس است. به عنوان مثال، دلتای 0.5 به این معناست که اگر قیمت دارایی پایه یک واحد افزایش یابد، قیمت آپشن 0.5 واحد افزایش خواهد یافت. دامنه دلتا برای آپشنهای خرید بین 0 تا 1 و برای آپشنهای فروش بین -1 تا 0 متغییر است.

- گاما (Gamma): گاما نرخ تغییر دلتا در واکنش به تغییر یک واحدی در قیمت دارایی پایه را اندازه می گیرد. گاما نشان می دهد که دلتا در پاسخ به تغییرات قیمت دارایی پایه چگونه تغییر میکند و به ویژه برای پیشبینی حرکات بزرگ در قیمت دارایی پایه مهم است. گاما همواره یک عدد مثبت است.

- تتا (Theta): تتا یا زوال زمانی در قراردادهای آپشن نرخ کاهش ارزش آپشن در واکنش به گذر زمان را نشان می دهد. تتا نشان می دهد که با نزدیک شدن به تاریخ انقضا، ارزش قرارداد آپشن چقدر کاهش می یابد.

- وگا (Vega): وگا نشان می دهد که اگر نوسان پذیری ضمنی دارایی پایه یک واحد افزایش یابد، قیمت آپشن چقدر تغییر می کند. آپشنها دارای وگای مثبت هستند، به این معنا که با افزایش نوسان پذیری، قیمت آپشن نیز افزایش می یابد.

- رو (Rho): ” رو” حساسیت قیمت آپشن نسبت به تغییرات در نرخ بهره را اندازه گیری می کند. رو نشان می دهد که اگر نرخ بهره یک واحد تغییر کند، قیمت آپشن چقدر تغییر می کند. آپشن های خرید معمولاً دارای روی مثبت و آپشن های فروش دارای روی منفی هستند.

ارزش قرارداد آپشن

ارزش کلی هر قرارداد آپشن ( که آن را با نام ارزش بیرونی یا Extrinsic Value نیز می شناسیم)، برابر است با ارزش ذاتی آن منهای ارزش زمانی قرارداد.

ارزش بیرونی = ارزش ذاتی (Intrinsic Value) – ارزش زمانی (Time Value)

ارزش ذاتی خود به قیمت بازار دارایی پایه و قیمت اعمال بستگی دارد. به طور کلی دو نوع محاسبه برای ارزش ذاتی وجود دارد:

ارزش ذاتی قرارداد آپشن خرید که مساوی است با قیمت فعلی دارایی پایه منهای قیمت اعمال.

ارزش ذاتی قرارداد آپشن فروش که برابر است با قیمت اعمال منهای قیمت فعلی دارایی پایه.

ارزش ذاتی مفهومی است که دچار زوال نمی شود و همانطور که دیدیم، تابعی از قیمت اعمال و قیمت فعلی دارایی پایه است. اما ارزش زمانی قرارداد آپشن با گذر زمان تغییر می کند و دچار زوال می شود.

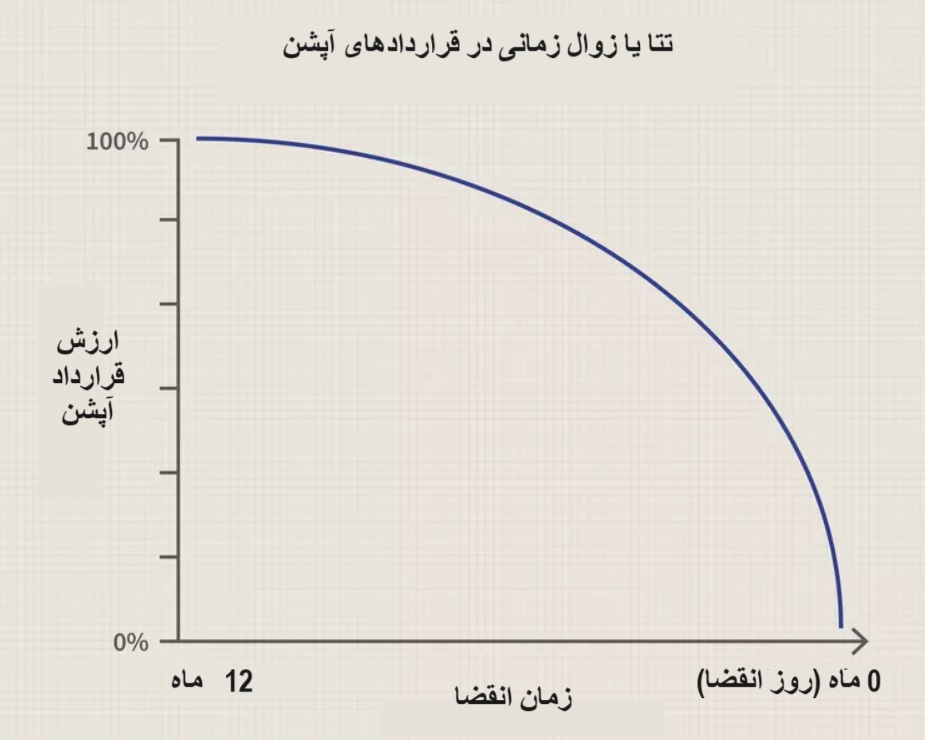

به نحویکه اگر همه ی فاکتورهای موثر بر قیمت یک قرارداد آپشن (یا همان ارزش بیرونی آپشن) یکسان باشند، ارزش قرارداد آپشن با گذر زمان و نزدیک شدن به تاریخ انقضای قرارداد کم و کمتر می شود. بنابراین، قراردادی که زمان کمتری تا تاریخ انقضا دارد ارزش کمتری خواهد داشت و هر چه به زمان انقضا نزدیکتر شود، این زوال با سرعت بیشتری ادامه خواهد یافت.

تتا یا زوال زمانی در قراردادهای آپشن

همانطور که در بالا اشاره شد، زمان یکی از مهمترین ریسک فاکتورها در قراردادهای آپشن است و هر چه زمان می گذرد و به تاریخ انقضای قرارداد نزدیکتر می شویم، از ارزش آن نیز کاسته می شود. سرعت کاهش ارزش زمانی در قراردادهای آپشن با پارامتر تتا نمایش داده می شود و زوال زمانی در قراردادهای آپشن نام دارد.

تتا یا زوال زمانی در قراردادهای آپشن غالبا یک عدد منفی است که نشان می دهد با فرض اینکه سایر عوامل بدون تغییر بمانند، ارزش بیرونی قرارداد آپشن با گذشت هر روز چقدر کاهش می یابد.

دلیل تاثیر منفی گذر زمان بر ارزش قراردادهای آپشن این است که هر چه می گذرد، قرارداد آپشن زمان کمتری در اختیار دارد تا تبدیل به یک پوزیشن معاملاتی سودده شود.

پیشنهاد میکنم مطالعه کنید: صندوق قابل معامله (ETF) چیست؟

عوامل موثر بر زوال زمانی در قراردادهای آپشن

تتا یا زوال زمانی در قراردادهای آپشن به به چند عامل بستگی دارد که مهمترین آنها عبارتند از:

- مدت زمان باقیمانده تا انقضا قرارداد: تتا با نزدیک شدن به تاریخ انقضا قرارداد افزایش می یابد. آپشنهای کوتاه مدت نیز دارای تتای بالاتری هستند، زیرا ارزش زمانی آنها سریعتر کم می شود.

- نوسانات (Volatility): آپشن های با نوسان بالا تتای کمتری دارند زیرا احتمال حرکت شدید قیمت دارایی پایه در مدت زمان کوتاه تر بیشتر است. نوسان کمتر منجر به تتای بالاتری میشود زیرا انتظار حرکت بزرگ قیمت کاهش می یابد.

- سطح قیمت دارایی پایه نسبت به قیمت اعمال (که وضعیت مالی یا Moneyness خوانده می شود): آپشن های در وضعیت “در سود” یا “با قیمت” (in-the-money) و آپشن های در وضعیت “در زیان” یا “بی قیمت” (out-of-the-money) ، تتای کمتری نسبت به آپشن های در وضعیت “بی تفاوت” یا “به قیمت” (at-the-money) دارند.

- نوع آپشن (Call یا Put): تاثیرات تتا برای دارندگان قراردادهای آپشن خرید (Call) و فروش (Put) ممکن است متفاوت باشد اما برای هر دو نوع، تاثیر زوال زمانی مشابه است.

- نرخ بهره بدون ریسک: افزایش نرخ بهره میتواند تاثیر مستقیم بر تتا بگذارد. برای آپشنهای خرید، افزایش نرخ بهره منجر به افزایش تتا میشود، در حالی که برای آپشنهای فروش، افزایش نرخ بهره تاثیر کمتری دارد.

- سود سهام (Dividends): پرداخت سود سهام می تواند ارزش آپشن های خرید را کاهش و آپشن های فروش را افزایش دهد. این امر به ویژه برای آپشن های خرید می تواند بر تتا نیز تاثیرگذار باشد.

رابطه وضعیت مالی (Moneyness) قرارداد آپشن و زوال زمانی

همانطور که گفتیم، وضعیت مالی در قرارداد آپشن به ارتباط بین قیمت فعلی دارایی پایه و قیمت اعمال (Strike Option) آن اشاره دارد. در این بخش وضعیت مالی را به تفصیل شرح می دهیم. به طور کلی وضعیت مالی سه حال دارد که به شرح زیر هستند:

- وضعیت In The Money (در سود یا با قیمت):

در قرارداد آپشن فروش، اگر قیمت پایانی از قیمت اعمال کمتر باشد یعنی قرارداد سودده یا با قیمت یا ITM است.

برای قرارداد آپشن خرید بر عکس است و اگر قیمت فعلی دارایی پایه از قیمت اعمال بیشتر باشد به معنی در سود بودن قرارداد است.

این بدان معناست که قرارداد دارای ارزش ذاتی است و اگر وضعیت ITM را تا تاریخ انقضا حفظ کند، تاثیر زوال زمانی روی آن کم است.

- وضعیت Out The Money (در زیان یا بی قیمت):

در قرارداد اختیار معامله خرید، اگر قیمت اعمال از قیمت فعلی دارایی پایه بیشتر باشد و در قرارداد آپشن فروش، اگر قیمت اعمال از قیمت فعلی دارایی پایه کمتر باشد، می گوییم که قرارداد در وضعیت OTM یا بی قیمت قرار دارد. بنابراین، وضعیت OTM بدین معناست که قرارداد ارزش ذاتی ندارد و اگر این وضعیت تا تاریخ انقضا باقی بماند، ارزش بیرونی آن به طور کلی از بین خواهد رفت.

- وضعیت At The Money (بی تفاوت یا به قیمت):

این وضعیت وقتی رخ می دهد که قیمت نهایی دارایی پایه با قیمت اعمال آن برابر باشد. در این وضعیت، قرارداد آپشن بالاترین سطح معاملات را تجربه می کند. در عین حال، قرارداد در وضعیت ATM بالاترین سطح تتا را در بین وضعیت های دیگر دارد و با نزدیک شدن به زمان انقضای قرارداد، سرعت کاهش ارزش قرارداد در آن نسبت به دو وضعیت مالی دیگر بیشتر است.

دلیل آنکه در این وضعیت ارزش ذاتی قرارداد صفر است و در نتیجه، ارزش بیرونی قرارداد بیشترین نسبت را با زوال زمانی دارد. (برای یادآوری، یکبار دیگر پاراگراف “ارزش قرارداد آپشن” را بخوانید.)

محاسبه تتا یا زوال زمانی در قراردادهای آپشن

برای محاسبه ی تتا بایستی با مدل های بسیار پیچیده ی ریاضی مانند مدل بلک-شولتز آشنا باشید. ضمن اینکه پارامترهای متعددی در زوال زمانی تاثیر دارند که بایستی در فرمول ها گنجانده شوند. اگر چه نرم افزارها و اپلیکیشن هایی برای ساده تر کردن این محاسبات وجود دارند ( مثلا نرم افزارهای Thinkorswim و OptionVue، وبسایت های Options Profit Calculator ، ماشین حساب آپشن وبسایت investing.com ، یا CBOE Options Calculator که ابزار رسمی از بورس اختیار معامله شیکاگو است و برای محاسبه قیمت ها و یونانی های آپشن ها طراحی شده است، در کنار اپلیکیشن هایی مانند OptionsCalc) اما، پیشنهاد می شود که تریدرها خود را درگیر این محاسبات پیچیده نکنند. دلیل آنکه به دلیل تعداد زیاد پارامترها و پیچیدگی محاسبات، عملا محاسبه ی تتا برای معامله گران عادی مقدور نیست و یا به شدت پیچیده و زمان بر است.

در عوض، بهتر است که معامله گران به تتای ارائه شده توسط پلتفرم معاملاتی شان اعتماد کرده و تمرکز خود را بر روی درک بهتر از نحوه تاثیرگذاری زوال زمانی بر قراردادهای آپشنی که در اختیار دارند بگذارند. بدین ترتیب معامله گران و سرمایه گذاران می توانند پیش بینی های درستی از تاثیر مثبت یا منفی تتا بر پوزیشن معاملاتی خودشان داشته باشند و تصمیمات بهتری بگیرند.

ارتباط تتا و ارزش زمانی (Time Value) در قراردادهای آپشن

همانطور که گفتیم، تتا پارامتری است که میزان و سرعت کاهش ارزش زمانی قرارداد آپشن را با گذشت زمان نشان می دهد. ارتباط بین تتا و ارزش زمانی سه حالت دارد:

- آپشن های نزدیک به انقضا: وقتی آپشن به تاریخ انقضا نزدیک می شود، سرعت کاهش ارزش زمانی (تتا) افزایش مییابد. بنابراین، در روزهای نزدیک به انقضا، تتا بزرگتر (منفی تر) است و ارزش زمانی با سرعت بیشتری کاهش می یابد.

- آپشن های دور از انقضا: وقتی زمان بیشتری تا انقضا باقی است، تتا کوچکتر است و ارزش زمانی با سرعت کمتری کاهش می یابد. به این دلیل که با فاصله زیاد تا تاریخ انقضا، احتمال تغییرات قیمت بیشتری وجود دارد و بنابراین ارزش زمانی بالاتر است.

تتای مثبت و تتای منفی

مثل هر قرارداد دیگری، قرارداد آپشن نیز دو طرف دارد: خریدار و فروشنده؛ و البته که تاثیر زوال زمانی در قراردادهای آپشن برای فروشنده و خریدار قرارداد یکسان نیست. به طور معمول، تتا برای آپشنهای خریداری شده (long options) منفی و برای آپشنهای فروخته شده (short options) مثبت است.

همانطور که بارها اشاره شد، تتا به این معناست که با گذشت زمان و نزدیک شدن به تاریخ انقضا، ارزش آپشن کاهش مییابدپس تتای مثبت و تتای منفی به چه معنا هستند؟ در ادامه به این موضوع می پردازیم:

- تتای منفی:

همانطور که می دانیم، خریدار آپشن همان دارنده قرارداد آپشن است. طرفی که قرارداد آپشن را به منظور هج کردن در برابر نوسانات و یا سفته بازی خریداری کرده است.

گذر زمان به نفع خریدار نیست چرا که، هر روز که می گذرد، فرصت برای سودده شدن قرارداد کم و کمتر می شود. حتی اگر همین الان هم قرارداد آپشن در سود باشد، باز هم تتا به ضرر خریدار عمل می کند چون زمان کمتری را می تواند در سود بماند. به همین دلیل گفته می شود که تتا برای خریدار آپشن منفی است یعنی، زوال زمانی قرارداد آپشن به ضرر خریدار قرارداد آپشن است.

در این حالت، حتی اگر همه ی عوامل بدون تغییر بمانند، باز هم ارزش بیرونی قرارداد به صورت مداوم کم خواهد شد. به عنوان مثال فرض کنید که تتای یک قرارداد آپشن 0.04- است. در این صورت و با فرض ثابت ماندن همه ی عوامل تاثیرگذار دیگر، قیمت قرارداد هر روز به اندازه 0.04 واحد (مثلا 0.04 دلار) کم خواهد شد؛ واضح است که این کاهش به ضرر دارنده ی قرارداد آپشن است.

- تتای مثبت:

در این حالت هم تتا زوال زمانی در قراردادهای آپشن را نشان می دهد یعنی، با گذر زمان از ارزش قرارداد آپشن کم خواهد شد. اما این کاهش به نفع فروشنده آپشن است و اصطلاحا گفته می شود که تتا برای فروشنده قرارداد مثبت است. تتا به دلایل زیر برای فروشنده آپشن مثبت است:

پرمیوم یا حق بیمه ی قرارداد در ابتدای قرارداد تعیین و دریافت شده است در حالیکه، با گذشت زمان ارزش قرارداد آپشن در حال کم شدن است.

به علاوه، با کمتر شدن ارزش آپشن و تاثیر منفی بتا بر ارزش قرارداد، هر روز که می گذرد و به تاریخ انقضا نزدیکتر می شویم، احتمال اینکه خریدار از حق آپشن خود استفاده نکند بیشتر و بیشتر می شود. در این صورت، فروشنده حق پرمیوم را که قبلا دریافت کرده است نزد خود نگاه می دارد بدون اینکه مجبور شود خرید و فروشی را انجام دهد.

شرایط سود کردن برای دارنده و فروشنده آپشن با در نظر گرفتن تتا

مثبت یا منفی بودن تتا به تنهایی تضمینی برای سود یا زیان معامله گر نیست. عوامل دیگری مانند حرکت قیمت دارایی پایه، نوسانات و تغییرات نرخ بهره نیز تأثیر قابل توجهی بر ارزش آپشن و نتایج معاملات دارند. در نتیجه، تتا تنها یکی از عوامل موثر بر قیمت آپشن است و نباید به تنهایی مبنای تصمیم گیری قرار گیرد. با اینحال، در ادامه سناریوهایی را مطرح می کنیم و بررسی می کنیم که عوامل موثر بر قیمت به چه نحوی بایستی تغییر کنند تا دارنده و فروشنده ی قرارداد آپشن وارد سود شوند.

- دارنده یا خریدار آپشن

دارنده آپشن زمانی سود خواهد کرد که قیمت دارایی پایه به طور قابل توجهی حرکت کند:

- در قرارداد آپشن خرید یا Call Option قیمت افزایش یابد و در قرارداد آپشن فروش یا Put Option کاهش.

- در عین حال، این حرکت قیمت باید آنقدر زیاد باشد تا از تاثیر منفی تتا بر ارزش قرارداد آپشن بیشتر شود.

به عبارت دیگر، اگر افزایش قیمت دارایی پایه (در مورد Call) یا کاهش قیمت آن (در مورد Put) بیش از کاهش ارزش ناشی از تتا باشد، دارنده آپشن میتواند سود کند. اما اگر قیمت دارایی پایه به اندازه کافی (یعنی بیشتر از تاثیر منفی تتا) حرکت نکند و یا حرکت قیمت در جهت مخالف باشد، دارنده قرارداد آپشن متضرر خواهد شد.

- فروشنده آپشن

فروشنده آپشن زمانی سود خواهد کرد که قیمت دارایی پایه تغییر قابل توجهی نکند و یا در جهت مخالف حرکت کند یعنی، قیمت در قرارداد آپشن خرید کاهش یابد یا در قرارداد آپشن فروش افزایش. در این حالت، کاهش ارزش آپشن به دلیل تتای مثبت به نفع فروشنده است و باعث می شود که او بتواند آپشن را با قیمت پایین تری بازخرید کند یا اجازه دهد آپشن منقضی شود و پرمیوم دریافتی را نزد خود نگه دارد.

اما اگر قیمت دارایی پایه به طور قابل توجهی در جهت نامطلوب حرکت کند (افزایش برای Call و کاهش برای Put)، فروشنده آپشن متضرر می شود. در این حالت، افزایش ارزش آپشن به دلیل حرکت قیمت می تواند بیش از کاهش ارزش ناشی از تتا باشد و منجر به زیان فروشنده شود.

نتیجه گیری

درک زوال زمانی و مفهوم تتا برای معامله گران آپشن اهمیت حیاتی دارد، زیرا این مفهوم نشان می دهد که چگونه گذر زمان می تواند ارزش یک آپشن را کاهش دهد. مدیریت صحیح تتا و دیگر یونانیها به معامله گران امکان می دهد تا استراتژی های موثرتری را برای کاهش ریسک و بهینه سازی سود خود به کار ببرند. بررسی دقیق تأثیرات زوال زمانی و استفاده از ابزارهای مناسب برای مدیریت و مهار آن میتواند تفاوت بین موفقیت و شکست در معاملات آپشن باشد.

در این مقاله ابتدا مختصرا با قراردادهای آپشن و یونانی ها آشنا شدیم و سپس، به طور خاص بر تتا یا زوال زمانی در قراردادهای آپشن تمرکز کردیم و تلاش کردیم تاثیر تتا بر قیمت آپشن را در سناریوهای مختلف بررسی کنیم. همچنین به تتای مثبت و منفی پرداختیم و تاثیر متفاوتی که تتا بر دارنده و فروشنده قرارداد آپشن دارد را بیان کردیم.