منحنی بازده (Yield Curve) چیست؟

منحنی بازده، نموداری است که رابطه بین بازدهی اوراق قرضه و زمان باقیمانده تا سررسید آنها را نشان میدهد. به زبان ساده، این نمودار به ما میگوید که سرمایهگذاران برای اوراقی با سررسیدهای مختلف، چه میزان بازدهی (درصد سود) انتظار دارند. محور افقی نمودار، مدتزمان تا سررسید اوراق را نمایش میدهد (مثلاً ۳ ماهه تا ۳۰ ساله) و محور عمودی، نرخ بازدهی آنها را نشان میدهد.

این منحنی یکی از مهمترین ابزارهای تحلیل اقتصادی و پیشبینی شرایط آینده اقتصاد به شمار میرود. با نگاهی به شکل منحنی، میتوان انتظار بازار از تورم، نرخ بهره و حتی احتمال وقوع رکود اقتصادی را تا حدی ارزیابی کرد.

اوراق قرضه: پایهگذار منحنی بازده

اوراق قرضه، ابزارهای مالی هستند که توسط دولتها یا شرکتها منتشر میشوند تا سرمایه جذب کنند. سرمایهگذار با خرید این اوراق، در واقع به صادرکننده پول قرض میدهد و در ازای آن سود مشخصی را در بازههای زمانی معین دریافت میکند.

هر اوراق دارای مشخصاتی مانند ارزش اسمی، نرخ سود (کوپن)، تاریخ پرداخت کوپن و تاریخ سررسید است. مثلاً ممکن است اوراقی با ارزش اسمی ۱۰۰۰ تومان و نرخ سود ۱۰٪ در پایان سال سررسید شود و شما به ازای هر سال، ۱۰۰ تومان سود دریافت کنید.

رتبهبندی اوراق قرضه چیست و چرا مهم است؟

رتبهبندی اوراق، نشاندهنده میزان ریسک اعتباری صادرکننده است. مؤسساتی مانند Moody’s یا S&P اوراق را از AAA (کمریسکترین) تا D (بسیار پرریسک یا نکول کرده) رتبهبندی میکنند. اوراق با رتبه بالا، نرخ سود کمتری دارند اما ایمنترند، در حالی که اوراق با رتبه پایینتر، سود بالاتری ارائه میدهند تا ریسک خود را جبران کنند.

این رتبهبندی به تحلیلگران کمک میکند تا هنگام ترسیم منحنی بازده، فقط اوراق کمریسک (مثل اوراق خزانه دولتی) را لحاظ کنند که تصویر واقعیتری از شرایط اقتصادی به دست دهد.

در بازار اوراق قرضه، سه گروه اصلی دخیل هستند:

- صادرکنندگان: این گروه شامل شرکتها و سطوح مختلف دولت است. به عنوان مثال، وزارت خزانه داری ایالات متحده اوراق قرضه خزانهداری را منتشر میکند که اوراق بهادار بلندمدتی هستند و سود دوسالانه را برای سرمایهگذاران فراهم میکنند و پس از ۱۰ سال سررسید میشوند. اعتقاد بر این است که سرمایهگذاری در بخشهای خاصی از بازار اوراق قرضه، مانند اوراق بهادار خزانهداری ایالات متحده، نسبت به سرمایهگذاری در بازارهای سهام که مستعد نوسانات بیشتر هستند، ریسک کمتری دارد.

- پذیرهنویسان: این گروه معمولاً ریسکها را در دنیای مالی ارزیابی میکنند. در بازار اوراق قرضه، پذیرهنویسان اوراق بهادار را از ناشران خریداری کرده و با هدف کسب سود، آنها را مجدداً به فروش میرسانند.

- مشارکتکنندگان: این نهادها اوراق قرضه و سایر اوراق بهادار مرتبط را خریداری و فروش میکنند. با خرید اوراق قرضه، وام به مدت اعتباری را از صادرکننده دریافت و در ازای آن سود کسب میکنند. پس از سررسید، ارزش اسمی اوراق به شرکتکننده بازپرداخت میشود.

صادر کنندگان اوراق قرضه معمولاً دولتها و شرکتهای بزرگ هستند که این اوراق را منتشر میکنند تا از مردم، شرکتها، نهادهای مالی و حتی دولتهای دیگر پول قرض بگیرند. دولتها برای ساخت راهها، مدارس، سدها و سایر زیرساختها به منابع مالی نیاز دارند و برای تأمین این منابع از اوراق قرضه استفاده میکنند. همچنین، جنگهای ناگهانی میتوانند دولت را مجبور کنند تا به سرعت اوراق قرضهای را برای تأمین مالی نیازهای جنگی منتشر کند و از مردم و نهادهای دیگر قرض بگیرد.

شرکتها نیز برای توسعه و پیشرفت در کسبوکار خود، مانند خرید تجهیزات، زمین یا اجرای پروژههای سودآور، نیاز به منابع مالی دارند. در صورتی که بانکها نتوانند تأمین مالی مورد نیاز شرکتها را انجام دهند، شرکتها معمولاً به صورت مستقیم اوراق قرضه را منتشر میکنند.

اوراق قرضه به افراد و شرکتها امکان میدهند بر اساس توان مالی خود، به شرکتها یا دولتها قرض بدهند و این موجب تأمین سریع منابع مالی برای پروژههای بزرگ میشود. همچنین، بازار اوراق قرضه به فعالان بازار کمک میکند تا به سرعت اوراق قرضه خود را در بازار بفروشند و به این ترتیب نیازی به نگهداری اوراق تا سررسید نیست.

ویژگیهای اوراق قرضه

- ارزش اسمی: هر ورقه از اوراق قرضه دارای یک ارزش اسمی است که در زمان سررسید دریافت میشود. به عنوان مثال، اگر اوراقی با ارزش اسمی ۱۰۰ دلار خریداری کنید، در زمان سررسید به ازای هر ورقه ۱۰۰ دلار پرداخت خواهید شد. این ارزش اسمی در زمان خرید تعیین میشود.

- نرخ کوپن: نرخ کوپن، میزان بهرهای است که منتشرکننده اوراق قرضه به دارندگان آن پرداخت میکند. به عنوان مثال، اگر نرخ کوپن ۵ درصد باشد، به ازای هر ورقه با ارزش اسمی ۱۰۰ دلار، ۵ دلار به عنوان سود پرداخت خواهد شد. این پرداخت سالیانه ادامه خواهد داشت تا زمان سررسید.

- تاریخ پرداخت کوپن: این تاریخ مشخص میکند که کی باید سودهای اوراق قرضه پرداخت شود. معمولاً این پرداخت هر شش ماه یکبار انجام میشود، اما ممکن است با توجه به شرایط، دوره زمانی متفاوت باشد.

- تاریخ سررسید: این تاریخ نشاندهنده زمان انقضای اوراق قرضه است. در این تاریخ، اوراق به ارزش اسمی خود تبدیل میشوند و به دارندگان پرداخت میشود.

- قیمت عرضه اولیه: معمولاً برای جذب افراد، قیمت عرضه اولیه اوراق قرضه کمتر از ارزش اسمی آنها قرار میگیرد. به عبارت دیگر، اوراق قرضه ممکن است با قیمتی کمتر از ارزش اسمی عرضه شوند تا جذابیت بیشتری برای سرمایهگذاران داشته باشند.

نوسانات قیمتی اوراق قرضه

قیمتگذاری اوراق قرضه، همانند سایر ابزارهای مالی، روزانه در حال نوسان است و عوامل مختلفی بر آن تأثیر میگذارند. عرضه و تقاضای این اوراق از اصلیترین عوامل موثر در نوسانات قیمتی آنها است. با این حال، در قیمتگذاری این اوراق، منطق خاصی وجود دارد که باید در نظر گرفته شود.

به عنوان مثال، فرض کنید که نرخ بهره کشور در زمان انتشار اوراق قرضه ۱۰ درصد است. در این حالت، بازدهی اوراق قرضه شرکتی و دولتی با هم برابر است و هر دو نوع اوراق با نرخ بهره ۱۰ درصد ارائه میشوند. حالا فرض کنید که بانک مرکزی به دلیل وضعیت اقتصادی، نرخ بهره را از ۱۰ درصد به ۵ درصد کاهش میدهد.

در این صورت، سرمایهگذارانی که در اوراق قرضه دولتی سرمایهگذاری کردهاند، تنها ۵ درصد بازدهی خواهند داشت. بنابراین، آنها سعی میکنند با فروش این اوراق و خرید اوراق قرضه شرکتی با بازدهی ۱۰ درصد جایگزین کنند. این افزایش تقاضا برای اوراق قرضه شرکتی باعث افزایش قیمت آنها و کاهش بازدهی آنها میشود. این روند ادامه مییابد تا زمانی که بازدهی اوراق قرضه شرکتی نیز به حدود ۵ درصد برسد.

حال اگر بانک مرکزی نرخ بهره را به ۱۵ درصد افزایش دهد، سرمایهگذاران به دنبال خرید اوراق قرضه دولتی با بازدهی ۱۵ درصد خواهند بود، در حالی که سرمایهگذاران اوراق قرضه شرکتی را بازخریداری خواهند کرد. این فروش اوراق قرضه شرکتی ادامه مییابد تا زمانی که بازدهی آنها با نرخ بهره جدید هماهنگ شود.

تفاوت های بازار اوراق قرضه با سهام

یکی از تفاوتهای اساسی بین بازارهای اوراق قرضه و سهام، عدم وجود مکان مرکزی یا بورسی برای معاملات است. در بازارهای اوراق قرضه، اکثراً معاملات خارج از بورس (OTC) انجام میشود.

تفاوت کلیدی دیگر، در ریسک سرمایهگذاری آنهاست. در حالی که در بازار سهام، سرمایهگذاران ممکن است با خطراتی مانند ریسک کشوری، ژئوپلیتیکی، ارزی یا نرخ بهره روبرو شوند، در بازار اوراق قرضه، خطراتی مانند تورم و نرخ بهره بیشتر اهمیت دارد.

به عنوان مثال، زمانی که نرخ بهره افزایش مییابد، قیمت اوراق قرضه کاهش مییابد. همچنین، اگر نرخ بهره بالا باشد و شما مجبور به فروش اوراق قرضه خود قبل از سررسید آنها باشید، ممکن است کمتر از ارزش خریداری شده آنها را دریافت کنید. علاوه بر این، اگر اوراق قرضه ای از یک شرکتی با وضعیت مالی نامناسب خریداری کنید، ریسک اعتباری را برای خود ایجاد میکنید، زیرا این شرکت ممکن است قادر به پرداخت سود نباشد و این موضوع ممکن است به شما زیان برساند. در عین حال، عملکرد بازار سهام را میتوان با استفاده از شاخصهایی مانند S&P 500 یا Dow Jones Industrial Average ارزیابی کرد. به طور مشابه، شاخصهای اوراق قرضه مانند شاخص Barclays Capital میتواند به سرمایهگذاران کمک کند تا عملکرد پرتفوی اوراق قرضه را پیگیری کنند.

پایین بودن بازدهی اوراق قرضه برای بازار سهام نشانگر چه چیزی است؟

بازدهی اوراق قرضه از سال ۲۰۰۹ به طور عمومی کاهش یافته است که به توسعه بازار سهام کمک کرده است. در ایالات متحده، بازدهی اوراق قرضه همراه با نرخ بهره پس از دهه ۱۹۷۰ کاهش یافته است. میتوان گفت که بازدهی اوراق قرضه از اواخر قرن بیستم تا سالهای ۲۰۰۹ تا ۲۰۲۰ به طور مداوم کاهش یافته است. این روند کلی که به سمت کاهش نرخ بهره و بازدهی اوراق قرضه حرکت میکند، اغلب با حمایت از ارزش بالاتر در بازار سهام ارتباط دارد.

در دورههای توسعه اقتصادی، قیمت اوراق قرضه و بازار سهام معمولاً به جهتهای متفاوت حرکت میکنند، زیرا برای سرمایهگذاران رقابت میکنند. اوراق قرضه و سهام تمایل دارند که بلافاصله پس از رکود، زمانی که فشارهای تورمی و نرخ بهره پایین هستند، با یکدیگر حرکت کنند. سرمایهگذاران به طور طبیعی از سازمانهایی که احتمال نکول بیشتری دارند، بازدهی بالاتری را طلب میکنند.

بازدهی اوراق قرضه بر اساس انتظارات تورم، رشد اقتصادی، احتمالات نکول و مدت زمان تعیین میشود. اوراق قرضه مبلغ ثابتی را به همراه دارند که بدون توجه به دیگر شرایط پرداخت میشود بنابراین کاهش تورم بازده واقعی اوراق را افزایش میدهد و ایــن باعث میشود که اوراق قرضه برای سرمایهگذاران جذابتر شود و بنابراین قیمت اوراق افزایش مییابد. قیمت اوراق قرضه بالاتر به معنای بازدهی اسمی کمتر است. انتظارات تورمی تقریباً به طور مداوم بین سالهای ۱۹۸۰ و ۲۰۰۸ کاهش تورم و یافت رشد اقتصادی نیز پس از بحران مالی ۲۰۰۸ کاهش یافت.

با کاهش انتظارات برای رشد و تورم، بازدهی اوراق قرضه از سال ۲۰۰۹ به طور پیوسته کاهش یافته است. مهم است بهیاد داشته باشیم که رشد بیشتر معمولاً منجر به افزایش طفیفی در نرخ بهره و بازدهی اوراق قرضه بین سالهای ۲۰۱۳ و ۲۰۱۸ شده است.

رابطه بین رشد و بازار سهام با بازدهی اوراق قرضه به چه صورت است؟

در دورههای توسعه اقتصادی، عوامل مختلفی مانند قیمت اوراق قرضه و بازار سهام به رقابت برای سرمایه دچار میشوند. فروش در بازار سهام منجر به افزایش قیمت اوراق قرضه و کاهش بازدهی آنها میشود، زیرا پول به بازار اوراق منتقل میشود. با جابجایی پول از بازار اوراق قرضه به سهمهای پرریسکتر، بازده بازار سهام افزایش مییابد. هنگامی که امیدواری به اقتصاد افزایش مییابد، سرمایهگذاران به بازار سهام پولهای خود را انتقال میدهند زیرا از رشد اقتصادی سود بیشتری برداشت میکنند.

رشد اقتصادی همراه با ریسک تورمی میآید که میتواند ارزش اوراق قرضه را کاهش دهد. کاهش بازدهی اوراق قرضه به معنای افزایش قیمت سهام است. نرخ بهره نقش مهمی در تعیین بازدهی اوراق دارد و بر تأثیرات بازار سهام تأثیرگذار است. اوراق قرضه و سهام تمایل دارند بلافاصله پس از رکود زمانی که فشارهای تورمی و نرخ بهره پایین هستند با هم حرکت کنند.

بانکهای مرکزی برای تحریک اقتصاد در دوران رکود به نرخ بهره پایین تعهد میشوند. این تا زمانی ادامه مییابد که اقتصاد بدون کمک سیاست پولی شروع به رشد کند یا استفاده از ظرفیت به حداکثر سطوحی برسد که تورم به یک تهدید تبدیل شود. قیمت اوراق قرضه و سهام هر دو در واکنش به ترکیب رشد اقتصادی ملایم و نرخ بهره پایین افزایش مییابند.

نقش نکول در بازده اوراق قرضه

احتمال نکول نقشی بسیار مهم در بازدهی اوراق قرضه ایفا میکند. زمانی که یک دولت یا شرکت قادر به پرداخت اوراق قرضه خود نباشد، افراد این اوراق را پیشفرض میکنند. سرمایهگذاران طبیعی به دنبال سازمانهایی هستند که احتمال نکول بیشتری دارند و از آنها بازدهی بالاتری انتظار دارند. اوراق قرضه دولت فدرال به طور کلی در سیستم پولی فیات به عنوان بدون ریسک نکول در نظر گرفته میشوند. اما زمانی که ریسک نکول اوراق قرضه شرکتی افزایش مییابد، بسیاری از سرمایهگذاران از این اوراق خارج شده و به سمت اوراق قرضه دولتی میروند. این باعث کاهش قیمت اوراق قرضه شرکتی و افزایش بازدهی اوراق قرضه دولتی میشود.

اوراق قرضه با بازدهی بالا یا ناخواسته بیشترین ریسک نکول را دارند و انتظارات نکول تأثیر بیشتری بر قیمت آنها دارد. در دوران بحران مالی ۲۰۰۸، انتظارات نکول برای بسیاری از شرکتها به طور قابل توجهی افزایش یافت. به عبارت دیگر، اوراق قرضه شرکتی به طور موقت بازدهی بالاتری ارائه دادند.

رابطه معکوس بین نرخ بهره و قیمت اوراق قرضه

رابطه معکوسی بین نرخ بهره و قیمت اوراق قرضه وجود دارد. زمانی که هزینه استقراض پول افزایش مییابد، به همین ترتیب نرخ بهره نیز افزایش مییابد. در این شرایط، قیمت اوراق قرضه معمولاً کاهش مییابد و برعکس. ابتدا این همبستگی منفی بین نرخ بهره و قیمت اوراق ممکن است غیرمنطقی به نظر برسد، اما پس از بررسی دقیقتر، وضعیت قابل فهمی دارد. بیشتر اوراق دارای یک نرخ بهره ثابت هستند، بنابراین افزایش نرخ بهره باعث جذابیت بیشتر این اوراق و افزایش تقاضا و قیمت آنها میشود. از طرف دیگر، افزایش نرخ بهره باعث میشود سرمایهگذاران دیگر ترجیح ندهند از اوراق با نرخ بهره ثابت پایین استفاده کنند و در نتیجه، قیمت آنها کاهش مییابد. اوراق قرضه با کوپن صفر نمونه واضحی از نحوه عملکرد این مکانیسم در عمل هستند.

قیمت اوراق در مقابل بازده

سرمایهگذاران اوراق قرضه همانند دیگر سرمایهگذاران معمولاً تلاش میکنند تا بهترین بازده ممکن را بهدست آورند. برای دستیابی به این هدف، آنها باید به طور کلی هزینههای نوسان استقراض را در نظر بگیرند. یک راه آسان برای درک اینکه چرا قیمت اوراق در جهت مخالف نرخ بهره حرکت میکند، در نظر گرفتن اوراق قرضه کوپن صفر است. این اوراق سود معمولی نمیپردازند و به جای آن تمام ارزش خود را از تفاوت بین قیمت خرید و ارزش اسمی پرداخت شده بهدست میآورند. در زمان بلوغ، اوراق قرضه کوپن صفر با تخفیف به ارزش اسمی منتشر میشوند و بازده آنها تابعی از قیمت خرید ارزش اسمی و زمان باقیمانده تا سررسید است. با این حال، حالت اوراق قرضه کوپن صفر نیز در بازده اوراق قرضه قفل میشود که برای برخی از سرمایهگذاران جذاب باشد.

نمونههای اوراق قرضه کوپن صفر

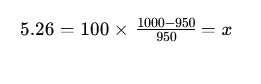

بیایید با یک مثال ساده از اوراق قرضه کوپن صفر آشنا شویم. فرض کنید یک اوراق قرضه کوپن صفر با قیمت ۹۵۰ دلار معامله میشود و ارزش اسمی آن ۱۰۰۰ دلار است (که در سررسید یک سال پرداخت میشود). در این صورت، نرخ بازده اوراق در زمان کنونی برابر با 5.26 درصد است:

به عبارت دیگر، برای اینکه فردی ۹۵۰ دلار را بابت این اوراق پرداخت کند، باید بازده 5.26 درصدی را قبول کند. اما این رضایت به دلایل دیگری همچون شرایط بازار و توقعات مربوط به نرخ بهره بستگی دارد. اگر نرخ بهره فعلی افزایش یابد و اوراق قرضه تازهمنتشر شده بازده ۱۰ درصدی ارایه دهند، در آن صورت، اوراق قرضه کوپن صفر با بازده 5.26 درصد جذابیت کمتری خواهند داشت. چرا کسی بازده 5.26 درصدی را پذیرفته و پول خود را سرمایهگذاری کند، زمانی که میتواند بازده ۱۰ درصد را بهدست آورد؟

برای جذب تقاضا، قیمت اوراق قرضه کوپن صفر باید از قبل موجود به اندازه کافی کاهش یابد تا با همان بازده که توسط نرخهای بهره رایج به دست میآید، مطابقت داشته باشد. در این مثال، قیمت اوراق قرضه از ۹۵۰ دلار (که بازده 5.26 درصدی را نشان میدهد) به تقریباً 909.09 دلار (که بازده ۱۰ درصدی را ارائه میدهد) کاهش مییابد. اکنون که ما تصوری از نحوه حرکت قیمت اوراق قرضه در رابطه با تغییرات نرخ بهره داریم، به راحتی میتوان فهمید که چرا در صورت کاهش نرخهای بهره رایج، قیمت اوراق افزایش مییابد. اگر نرخها به ۳ درصد کاهش یابد، اوراق کوپن صفر ما با بازده 5.26 درصدی ناگهان بسیار جذاب به نظر میرسد.

افراد بیشتری اوراق قرضه را میخرند و تا زمانی که بازده اوراق قرضه با نرخ ۳ درصدی مطابقت پیدا کند، قیمت را بالا میبرند. در این مثال، قیمت اوراق قرضه تقریباً به 970.87 دلار افزایش مییابد. با توجه به این افزایش قیمت، میتوانید ببینید که چرا دارندگان اوراق قرضه، یعنی سرمایهگذارانی که اوراق قرضه خود را میفروشند، از کاهش نرخهای بهره غالب سود میبرند. این مثالها همچنین نشان میدهد که چگونه نرخ کوپن اوراق قرضه و به تبع آن قیمت بازار آن به طور مستقیم تحت تأثیر نرخهای بهره ملی قرار میگیرد. برای جذب سرمایهگذاران، اوراق قرضه تازهمنتشر شده تمایل به نرخ کوپن دارند که با نرخ بهره ملی فعلی مطابقت دارد یا بیشتر از آن است.

قیمت اوراق قرضه و فدرال رزرو

وقتی مردم به نرخ “بهره ملی” یا فدرال رزرو اشاره میکنند، اغلب به نرخ وجوه فدرال تعیین شده توسط کمیته بازار آزاد فدرال (FOMC) اشاره میکنند. این نرخ، بهرهای است که برای انتقال بین بانکی وجوهی محاسبه میشود که توسط فدرال رزرو نگهداری میشود و به طور گسترده به عنوان معیاری برای نرخ بهره در انواع سرمایهگذاریها و اوراق بهادار بدهی استفاده میشود. سیاستهای فدرال رزرو تأثیر زیادی بر قیمت اوراق قرضه دارد.

برای مثال، زمانی که فدرال رزرو در مارس ۲۰۱۷ نرخ بهره را یک چهارم درصد افزایش داد، بازار اوراق قرضه سقوط کرد. در عرض یک هفته، بازده اوراق ۳۰ ساله خزانه داری از ۳/۱۴ درصد به ۳/۰۴ درصد کاهش یافت، بازده اوراق ۱۰ ساله خزانه داری از ۲/۶۰ درصد به ۲/۴۳ درصد کاهش یافت و بازده اسکناسهای T سال از 1.40 درصد به 1.27 درصد کاهش یافت. فدرال رزرو در سال ۲۰۱۸ چهار بار نرخ بهره را افزایش داد. پس از آخرین افزایش سال که در ۲۰ دسامبر ۲۰۱۸ اعلام شد، بازده اسکناسهای T ۱۰ ساله از 2.79 درصد به 2.69 درصد کاهش یافت.

همهگیری کووید ۱۹ باعث فرار سرمایهگذاران به سمت امنیت نسبی اوراق قرضه دولتی، به ویژه اوراق خزانهایالات متحده شد که به کاهش شدید بازده به پایینترین سطح تاریخ منجر شده است. در ۹ مارس ۲۰۲۰، اسکناس T ۱۰ ساله، بازده ۰/۵۴ درصد را داشت و اوراق قرضه T ۳۰ ساله در ۰/۹۹ درصد، پایینترین نقطه در طول همهگیری را تجربه کرد. حساسیت قیمت اوراق قرضه به تغییرات نرخ بهره به عنوان مدت زمان آن شناخته میشود.

اوراق قرضه کوپن صفر

اوراق قرضه کوپن صفر دارای نوسانات بیشتری هستند زیرا در طول عمر این اوراق، هیچ سود دورهای پرداخت نمیشود. پس از سررسید، دارنده این اوراق ارزش اسمی آنها را دریافت میکند، بنابراین ارزش این اوراق بدهی هرچه به زمان انقضا نزدیکتر میشود، افزایش مییابد.

اوراق قرضه کوپن صفر نیز پیامدهای مالیاتی منحصر به فردی دارند که سرمایهگذاران باید پیش از سرمایهگذاری در آنها آگاه باشند. با وجود اینکه هیچ سود دورهای برای اوراق قرضه کوپن صفر پرداخت نمیشود، بازده انباشته سالانه به عنوان درآمد در نظر گرفته میشود که به عنوان بهره مشمول مالیات میشود. فرض بر این است که اوراق قرضه با نزدیک شدن به سررسید، ارزش خود را افزایش میدهد و این افزایش ارزش به عنوان سود سرمایه در نظر گرفته نمیشود، اما بر اساس نرخ سود سرمایه، نه تنها مشمول مالیات میشود، بلکه بیشتر به عنوان درآمد در نظر گرفته میشود.

به طور دقیقتر، با وجود اینکه سرمایهگذار تا تاریخ سررسید اوراق پولی دریافت میکند، باید سالانه مالیات این اوراق را پرداخت کند. این ممکن است برای برخی از سرمایهگذاران سنگین باشد، با این حال راههایی برای محدود کردن این نمیپیامدهای مالیاتی وجود دارد.

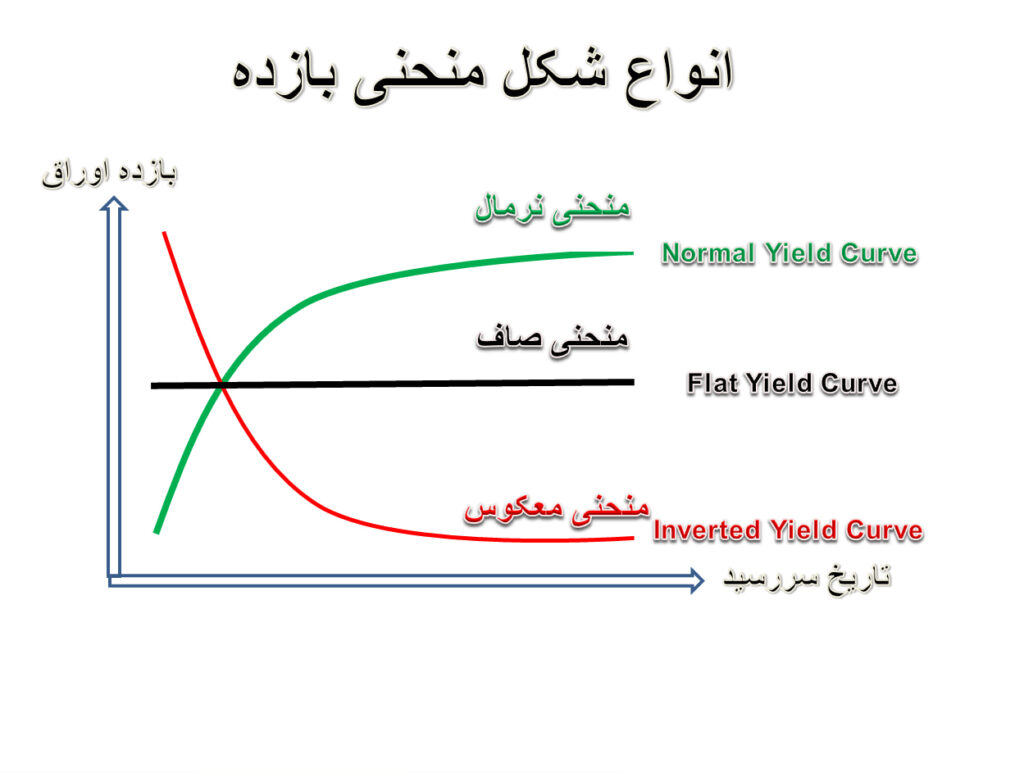

انواع منحنی بازده و تحلیل هر کدام

منحنی بازده دارای انواع مختلفی است که در ادامه هر یک را به زبان ساده برای شما توضیح دادهایم:

منحنی بازده نرمال

در این حالت، منحنی شیب صعودی دارد. یعنی هر چه مدتزمان سررسید بیشتر باشد، بازدهی هم بیشتر است. این وضعیت نشاندهنده اعتماد بازار به رشد اقتصادی در آینده است. در چنین شرایطی، سرمایهگذاران اوراق بلندمدت را با سود بالاتر خریداری میکنند چون انتظار دارند که تورم و نرخ بهره در آینده افزایش یابد.

منحنی بازده معکوس

در منحنی معکوس، بازدهی اوراق کوتاهمدت بیشتر از اوراق بلندمدت است. این وضعیت غیرعادی معمولاً پیش از رکود اقتصادی دیده میشود. چرا که سرمایهگذاران نگران آینده هستند و پول خود را در اوراق بلندمدت (که ایمنتر است) سرمایهگذاری میکنند. تقاضای بالا برای این اوراق، باعث کاهش بازدهی آنها و معکوس شدن منحنی میشود.

منحنی بازده صاف (Flat)

در منحنی صاف، بازدهی اوراق در تمام سررسیدها تقریباً یکسان است. این منحنی نشاندهنده سردرگمی بازار است. معمولاً در دورانهای انتقالی، مانند تغییر از رکود به رشد یا بالعکس، دیده میشود. این نوع منحنی میتواند نشانهای از بیثباتی اقتصادی یا انتظار برای تغییرات بزرگ در نرخ بهره باشد.

چرا منحنی بازده اهمیت دارد؟

منحنی بازده تنها یک نمودار ساده نیست. این منحنی دیدی عمیق به وضعیت حال و آینده اقتصاد میدهد:

- اگر منحنی صعودی باشد، بازار به رشد اقتصادی خوشبین است.

- اگر منحنی معکوس باشد، احتمال رکود افزایش مییابد.

- اگر منحنی صاف باشد، بازار در حال ارزیابی وضعیت جدیدی است.

سرمایهگذاران بزرگ، بانکهای مرکزی و تحلیلگران بازار با تفسیر این منحنی، تصمیمات کلان اقتصادی میگیرند. حتی بانکها نیز از آن برای تعیین نرخ وامهای مختلف استفاده میکنند.

انواع اصلی منحنی بازده و تفسیر اقتصادی هر کدام

منحنی بازده (Yield Curve) به شکل نموداری است که رابطه بین بازده اوراق قرضه و زمان باقیمانده تا سررسید آنها را نشان میدهد. با مشاهده شکل منحنی بازده میتوان به انتظارات بازار از آینده اقتصادی، نرخ بهره و تورم پی برد. در ادامه، سه نوع اصلی منحنی بازده را بررسی خواهیم کرد و توضیح خواهیم داد که هرکدام چه نشانههایی از وضعیت اقتصاد دارند:

منحنی بازده عادی (Normal Yield Curve)

ویژگیهای منحنی بازده عادی:

- شیب صعودی دارد، به این معنا که هرچه مدت زمان سررسید اوراق بیشتر باشد، بازده آنها نیز بالاتر است.

- نشانه انتظارات برای رشد اقتصادی سالم و پایدار است.

منحنی بازده عادی معمولاً نشاندهنده این است که سرمایهگذاران به رشد اقتصادی و تورم معتدل در آینده خوشبین هستند. در این نوع منحنی، سرمایهگذاران برای قفل کردن پول خود برای مدت طولانیتر، انتظار بازدهی بیشتری دارند. این وضعیت معمولاً در شرایطی مشاهده میشود که اقتصاد در وضعیت رشد قرار دارد و بانکهای مرکزی نرخ بهره را در سطوح نسبتاً پایین نگه میدارند تا از رشد اقتصادی حمایت کنند.

یک منحنی بازده عادی شیب صعودی دارد، زیرا سرمایهگذاران برای قفل کردن پول خود برای مدت طولانیتر، انتظار بازدهی بیشتری دارند. این وضعیت معمولاً نشاندهنده یک اقتصاد سالم و باثبات است.

منحنی بازده معکوس (Inverted Yield Curve)

ویژگیهای منحنی بازده معکوس:

- شیب نزولی دارد، به این معنا که بازده اوراق قرضه با سررسید کوتاهتر از اوراق بلندمدت بیشتر است.

- به عنوان مهمترین پیشبینیکننده رکود شناخته میشود.

منحنی بازده معکوس زمانی رخ میدهد که سرمایهگذاران نسبت به وضعیت آینده اقتصادی نگران هستند. آنها به دلیل انتظارات از رکود اقتصادی یا کاهش رشد اقتصادی، ترجیح میدهند که اوراق بلندمدت را خریداری کنند تا از آنها در برابر نرخهای بهره آینده محافظت کنند. این وضعیت معمولاً با کاهش نرخ بهره یا کاهش پیشبینیشده در رشد اقتصادی همراه است و اغلب به عنوان یک هشدار برای رکود اقتصادی در آینده شناخته میشود.

منحنی بازده معکوس معمولاً نشانهای از رکود اقتصادی قریبالوقوع است. در این شرایط، سرمایهگذاران از اوراق بلندمدت به عنوان پناهگاهی در برابر خطرات اقتصادی استفاده میکنند.

منحنی بازده مسطح (Flat Yield Curve)

ویژگیهای منحنی بازده مسطح:

- بازدهی اوراق در سررسیدهای مختلف تقریباً یکسان است.

- نشانه عدم قطعیت و دوره گذار در اقتصاد است.

منحنی بازده مسطح به این معنی است که سرمایهگذاران در مورد آینده اقتصادی تردید دارند. زمانی که منحنی بازده صاف میشود، نشاندهنده عدم قطعیت در بازار است و میتواند نشاندهنده دوره گذار بین شرایط اقتصادی مختلف باشد، مانند گذار از رکود به رشد یا بالعکس. این وضعیت معمولاً زمانی رخ میدهد که نرخهای بهره به نقطهای نزدیک به یکدیگر رسیدهاند و بازار به دنبال تعیین مسیر جدیدی برای اقتصاد است.

منحنی بازده مسطح معمولاً نشاندهنده سردرگمی بازار است. در این شرایط، سرمایهگذاران به سختی میتوانند پیشبینی کنند که اقتصاد در آینده چگونه عمل خواهد کرد و همین دلیل است که سرمایهگذاریها در این وضعیت بهطور خاص با احتیاط بیشتری انجام میشود.

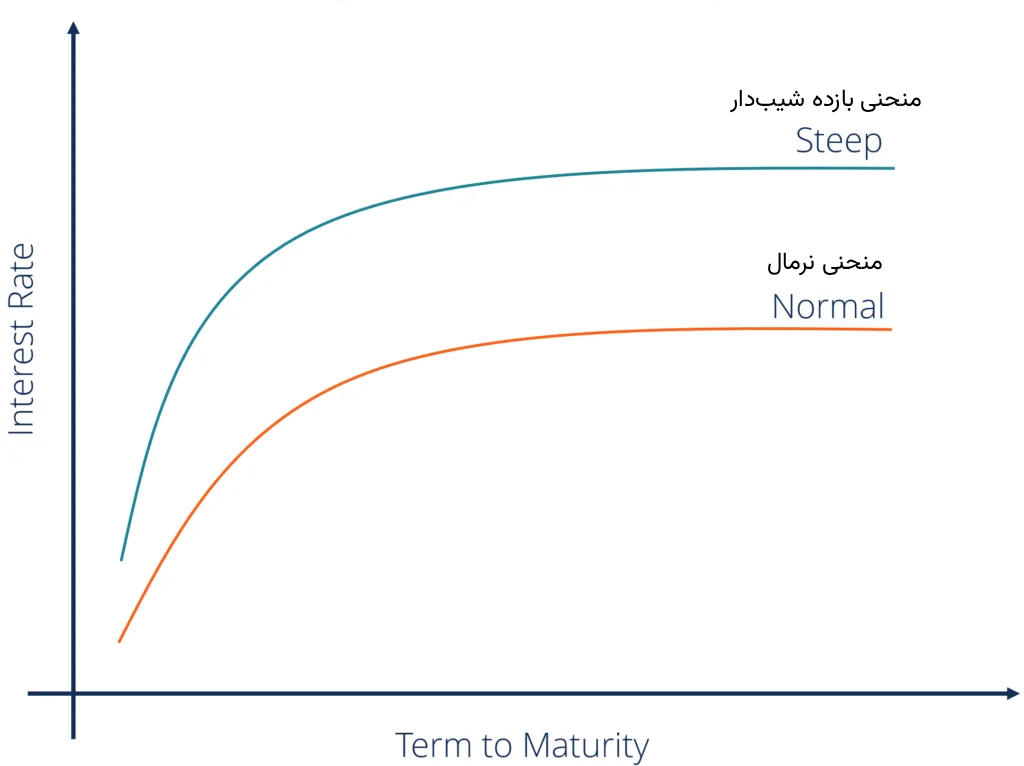

علاوه بر سه نوع رایج منحنی بازده (عادی، صاف و معکوس)، دو نوع دیگر نیز وجود دارند که اگرچه کمتر دیده میشوند، اما میتوانند نکات ظریفی از وضعیت اقتصاد را آشکار کنند:

منحنی بازده شیبدار (Steep Yield Curve)

در این حالت، شیب منحنی بازده بهطور غیرمعمولی زیاد میشود؛ به این معنی که تفاوت بین نرخ بهره اوراق کوتاهمدت و بلندمدت بسیار بزرگ است. این اتفاق معمولاً زمانی رخ میدهد که بازار انتظار رشد اقتصادی قوی یا افزایش تورم را در آینده دارد.

وقتی منحنی بازده شیبدار است، سرمایهگذاران خواستار بازدهی بسیار بالاتری برای نگهداری اوراق بلندمدت هستند، چون انتظار دارند نرخهای بهره و تورم در آینده افزایش یابد. چنین شرایطی معمولاً در اوایل چرخههای بازیابی اقتصادی دیده میشود، جایی که بانک مرکزی نرخهای بهره را هنوز پایین نگه داشته ولی بازار آیندهای تورمی را پیشبینی میکند.

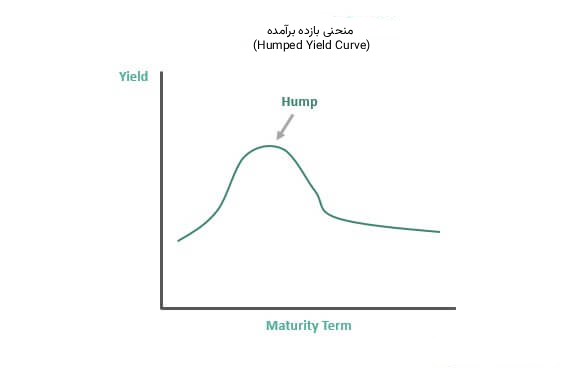

منحنی بازده برآمده (Humped Yield Curve)

منحنی برآمده یک ساختار نسبتاً نادر است. در این نوع، بازدهی اوراق با سررسید میانمدت بالاتر از اوراق کوتاهمدت و بلندمدت است؛ به عبارتی دیگر، منحنی در وسط برآمده میشود.

چنین ساختاری معمولاً نشانهی عدم قطعیت یا گذار اقتصادی است. یعنی بازار اطمینان ندارد که رشد یا رکود در آینده غالب خواهد بود، و سرمایهگذاران ترجیح میدهند سرمایه خود را در اوراق میانمدت پارک کنند. این نوع منحنی میتواند نشانگر تردید در سیاستهای پولی آینده یا فشارهای متضاد اقتصادی باشد.

کاربردهای عملی منحنی بازده برای معاملهگران و سرمایهگذاران

منحنی بازده تنها یک ابزار تحلیلی برای اقتصاددانان نیست، بلکه میتواند نقش مهمی در تصمیمگیریهای مالی معاملهگران و سرمایهگذاران ایفا کند. با بررسی شکل و تغییرات منحنی، میتوان دیدگاه روشنی نسبت به آینده اقتصاد، سیاستهای پولی و حتی حرکت بازارهای مالی به دست آورد. در ادامه به مهمترین کاربردهای این ابزار میپردازیم:

پیشبینی وضعیت اقتصاد (رونق یا رکود)

زمانی که منحنی بازده شیبدار و صعودی است، یعنی اوراق بلندمدت بازدهی بالاتری نسبت به کوتاهمدت دارند. این وضعیت نشاندهنده خوشبینی بازار نسبت به رشد اقتصادی آینده است. در مقابل، صاف شدن یا معکوس شدن منحنی بهعنوان هشداری جدی برای احتمال رکود تلقی میشود. به همین دلیل، معاملهگران با رصد شکل منحنی میتوانند نشانههای اولیه تغییرات چرخه اقتصادی را شناسایی کنند.

پیشبینی جهت آتی نرخهای بهره

حرکت منحنی بازده، انتظارات فعالان بازار را نسبت به سیاستهای آینده بانک مرکزی آشکار میکند. اگر بخش کوتاهمدت منحنی بهسرعت بالا برود، معمولاً به این معناست که بازار انتظار افزایش نرخ بهره را دارد. در حالی که افت بازدهی اوراق بلندمدت میتواند نشاندهنده این باشد که سرمایهگذاران به کاهش نرخها در آینده خوشبین هستند.

تأثیر بر بازار سهام

تجربههای تاریخی نشان داده است که منحنی بازده معکوس اغلب چند ماه تا یک سال پیش از اصلاحات بزرگ یا سقوط بازار سهام رخ داده است. دلیل این موضوع ساده است: وقتی بازار اوراق قرضه سیگنال رکود میدهد، انتظارات از سودآوری شرکتها کاهش مییابد و سرمایهگذاران محتاطتر میشوند. بنابراین تحلیل منحنی بازده میتواند بهعنوان ابزاری هشداردهنده برای معاملهگران سهام به کار رود.

تأثیر بر بازار فارکس

تغییرات منحنی بازده، بهویژه در آمریکا، تأثیر مستقیمی بر ارزش دلار دارد. زمانی که منحنی بازده معکوس میشود، سرمایهگذاران بینالمللی اعتماد کمتری به رشد اقتصادی ایالات متحده پیدا میکنند و این موضوع میتواند باعث خروج سرمایه و در نتیجه تضعیف دلار در برابر سایر ارزها شود. در مقابل، یک منحنی صعودی و سالم اغلب به تقویت دلار منجر میشود زیرا نشاندهنده پایداری اقتصادی و جذابیت بیشتر داراییهای دلاری است.

چرا منحنی بازده معکوس یک سیگنال هشدار برای رکود است؟

یکی از مهمترین سیگنالهایی که اقتصاددانان و سرمایهگذاران برای پیشبینی رکود دنبال میکنند، معکوس شدن منحنی بازده است. اما چرا این اتفاق تا این حد اهمیت دارد؟

در حالت عادی، نرخ بهره اوراق بلندمدت بیشتر از اوراق کوتاهمدت است؛ چرا که سرمایهگذاران ریسک بیشتری را برای نگهداری اوراق در مدت طولانیتر میپذیرند. اما زمانی که سرمایهگذاران به آینده اقتصاد بدبین هستند (مثلاً انتظار رکود یا کاهش تورم دارند)، ترجیح میدهند سرمایه خود را از بازارهای پرریسک خارج کرده و به سمت داراییهای امن مانند اوراق قرضه بلندمدت ببرند.

این افزایش تقاضا برای اوراق بلندمدت باعث افزایش قیمت آنها و در نتیجه کاهش بازدهیشان میشود. از طرف دیگر، بازده اوراق کوتاهمدت ممکن است همچنان بالا بماند (مثلاً به دلیل سیاستهای انقباضی بانک مرکزی) و در نتیجه منحنی بازده از حالت صعودی خارج شده و بهتدریج معکوس میشود.

چنین حالتی یک سیگنال کلاسیک از سوی بازار است که نشان میدهد سرمایهگذاران انتظار دارند نرخهای بهره کاهش یابد و احتمالاً بانک مرکزی در آینده بهدلیل ضعف اقتصادی، مجبور به کاهش نرخها خواهد شد. بنابراین، معکوس شدن منحنی بازده یک هشدار زودهنگام برای احتمال رکود اقتصادی است.

عوامل کلیدی و بنیادین مؤثر بر شکل منحنی بازده

شکل منحنی بازده تنها تابعی از زمان تا سررسید نیست، بلکه بازتابی از انتظارات بازار نسبت به شرایط اقتصادی آینده، سیاستهای پولی و متغیرهای بنیادین مانند تورم، نرخ بهره، رشد اقتصادی و ریسک اعتباری است. در این بخش، به بررسی یکی از مهمترین این عوامل یعنی تورم و انتظارات تورمی میپردازیم.

تورم و انتظارات تورمی

تورم و آنچه بازار از تورم آینده انتظار دارد، از اصلیترین عوامل مؤثر بر نرخ بازده اوراق بهویژه در سررسیدهای بلندمدت هستند. وقتی بازار انتظار دارد که نرخ تورم در آینده افزایش یابد، سرمایهگذاران برای جبران کاهش ارزش پول، درخواست نرخ بازدهی بالاتری روی اوراق بلندمدت دارند. این باعث میشود منحنی بازده شیبدارتر یا اصطلاحاً نرمالتر شود.

چرا؟

زیرا اگر نرخ تورم بالا رود، سودی که امروز از اوراق قرضه دریافت میشود، در آینده قدرت خرید کمتری خواهد داشت. بنابراین، سرمایهگذار تنها زمانی حاضر به خرید اوراق با سررسید ۱۰ ساله یا بیشتر میشود که نرخ بازده آن بهاندازهای بالا باشد که کاهش قدرت خرید را جبران کند.

مثال کاربردی

فرض کنید نرخ تورم فعلی در یک اقتصاد ۴٪ است، اما دادههای اقتصادی جدید نشان میدهند که قیمت انرژی، مواد غذایی و دستمزدها در حال افزایشاند. در نتیجه، بازار انتظار دارد که نرخ تورم در ۱۲ ماه آینده به ۶٪ برسد.

در چنین شرایطی، سرمایهگذارانی که به دنبال خرید اوراق ۱۰ ساله هستند، دیگر به بازده ۷٪ راضی نخواهند بود و ممکن است فقط در صورتی اوراق را بخرند که بازده آن به ۸٪ یا بیشتر برسد.

این انتظار باعث افزایش نرخ بازده اوراق بلندمدت و در نتیجه شیبدار شدن منحنی بازده میشود.

رشد اقتصادی (GDP)

زمانی که اقتصاد در حال رشد و رونق است، سرمایهگذاران انتظار دارند که نرخ بهره و بازدهی اوراق در آینده افزایش یابد. در چنین شرایطی، تقاضا برای اوراق بلندمدت کاهش پیدا میکند و بازدهی آنها بالا میرود، در حالی که نرخهای کوتاهمدت کمتر تغییر میکنند. این اختلاف باعث شیبدار شدن منحنی بازده به سمت بالا میشود. برای مثال، در دورههای پس از رکود که شاخص GDP رشد قابلتوجهی را نشان میدهد، معمولاً فاصله بازدهی اوراق ۱۰ ساله و ۲ ساله افزایش مییابد.

سیاستهای پولی بانک مرکزی

وقتی بانک مرکزی برای مهار تورم اقدام به افزایش نرخ بهره کوتاهمدت میکند، بازدهی اوراق کوتاهمدت بهسرعت بالا میرود، اما بازدهی اوراق بلندمدت ممکن است کمتر تغییر کند یا حتی کاهش یابد، زیرا بازار انتظار دارد سیاستهای انقباضی در آینده رشد اقتصادی را کاهش دهند. این وضعیت میتواند منجر به صاف شدن یا حتی معکوس شدن منحنی بازده شود. نمونه بارز آن، دورههایی است که فدرال رزرو در آمریکا نرخ بهره را بهطور سریع افزایش داده و منحنی بازده از حالت صعودی به حالت معکوس تغییر یافته است.

نظریههای اصلی اقتصادی در مورد منحنی بازده

برای درک بهتر علت شکلگیری انواع مختلف منحنی بازده، اقتصاددانان سه نظریه اصلی ارائه کردهاند. این نظریهها تلاش میکنند توضیح دهند که چرا بازده اوراق قرضه با سررسیدهای مختلف متفاوت است و چه چیزی باعث میشود منحنی گاهی صعودی، صاف یا حتی معکوس شود.

۱. نظریه انتظارات محض (Pure Expectation Theory)

این نظریه میگوید شکل منحنی بازده فقط بازتاب انتظارات بازار از نرخهای بهره آینده است.

- اگر سرمایهگذاران انتظار افزایش نرخ بهره را داشته باشند، منحنی بازده صعودی میشود.

- اگر انتظار کاهش نرخ بهره وجود داشته باشد، منحنی بازده معکوس خواهد شد.

به زبان ساده، این نظریه معتقد است بازده اوراق بلندمدت چیزی جز میانگین نرخهای بهره کوتاهمدت پیشبینیشده در آینده نیست.

۲. نظریه ترجیح نقدینگی (Liquidity Preference Theory)

طبق این نظریه، سرمایهگذاران همیشه تمایل بیشتری به نقدشوندگی و سرمایهگذاری کوتاهمدت دارند؛ چون ریسک کمتری دارد. بنابراین، برای آنکه حاضر شوند پول خود را مدت طولانیتری قفل کنند، باید پاداش اضافی (Premium) دریافت کنند.

به همین دلیل، حتی اگر انتظار ثابتی از نرخ بهره وجود داشته باشد، بازده اوراق بلندمدت معمولاً کمی بالاتر از اوراق کوتاهمدت است و این باعث میشود منحنی بازده در حالت عادی شیب صعودی داشته باشد.

۳. نظریه بازار تقسیمبندیشده (Segmented Market Theory)

این نظریه میگوید که بازار اوراق قرضه به بخشهای جداگانه (مثلاً کوتاهمدت، میانمدت و بلندمدت) تقسیم شده است و سرمایهگذاران هر بخش بیشتر در همان محدوده سررسید فعالیت میکنند. بنابراین عرضه و تقاضای خاص هر بخش است که شکل منحنی را تعیین میکند.

به بیان ساده، اگر تقاضا برای اوراق بلندمدت زیاد شود، بازده آنها کاهش مییابد و منحنی ممکن است صاف یا معکوس شود، حتی اگر انتظارات نرخ بهره تغییر نکرده باشد.

ریسک منحنی بازده (Yield Curve Risk) چیست و چگونه مدیریت میشود؟

ریسک منحنی بازده (Yield Curve Risk) به خطری اشاره دارد که ناشی از تغییر شکل یا شیب منحنی بازده بر بازدهی پرتفوی اوراق بهادار ایجاد میشود. در واقع، حتی اگر نرخهای بهره بهطور کلی افزایش یا کاهش نیابند، تغییر در اختلاف میان نرخهای کوتاهمدت و بلندمدت میتواند سود یا زیان غیرمنتظرهای برای سرمایهگذاران به همراه داشته باشد.

مثال ساده

فرض کنید بانکی بخش زیادی از داراییهای خود را در اوراق بلندمدت ۱۰ ساله سرمایهگذاری کرده و در مقابل، بدهیهایش عمدتاً کوتاهمدت است. اگر منحنی بازده صاف یا معکوس شود (یعنی نرخهای کوتاهمدت افزایش یابد)، هزینه تأمین مالی بانک بالا میرود، اما درآمد ناشی از اوراق بلندمدت ثابت میماند. در نتیجه حاشیه سود بانک کاهش مییابد.

اشکال مختلف ریسک منحنی بازده

- ریسک موازی (Parallel Shift Risk): زمانی رخ میدهد که کل منحنی بازده بهطور موازی بالا یا پایین حرکت کند.

ریسک شیب (Steepening/Flattening Risk): زمانی رخ میدهد که فاصله بین نرخهای کوتاهمدت و بلندمدت تغییر کند.

ریسک خمیدگی (Curvature Risk): وقتی قسمت میانی منحنی (اوراق میانمدت) نسبت به کوتاهمدت و بلندمدت تغییرات بیشتری را تجربه میکند.

روشهای مدیریت ریسک منحنی بازده

برای کاهش این نوع ریسک، سرمایهگذاران و نهادهای مالی از استراتژیها و ابزارهای مختلفی استفاده میکنند:

- تنوع سررسید اوراق (Diversification of Maturities): ترکیب اوراق کوتاهمدت، میانمدت و بلندمدت در پرتفوی برای کاهش اثر تغییرات ناگهانی در بخش خاصی از منحنی.

- استراتژیهای ایمنیبخشی (Immunization): طراحی پرتفوی بهگونهای که ارزش فعلی داراییها و بدهیها نسبت به تغییر نرخ بهره حساسیت متعادلی داشته باشند.

- استفاده از مشتقات مالی: قراردادهای آتی اوراق قرضه (Bond Futures)، سوآپهای نرخ بهره (Interest Rate Swaps) یا اختیار معاملهها میتوانند برای پوشش ریسک بهکار روند.

- نظارت بر دادههای کلان اقتصادی: پایش شاخصهایی مانند تورم، سیاستهای پولی بانک مرکزی و انتظارات بازار برای پیشبینی تغییرات منحنی بازده.

چرا مهم است؟

ریسک منحنی بازده بهویژه برای بانکها، صندوقهای بازنشستگی و بیمهها اهمیت دارد؛ زیرا مدل کسبوکار آنها بر اساس اختلاف نرخ بهره کوتاهمدت و بلندمدت بنا شده است. مدیریت درست این ریسک میتواند از زیانهای بزرگ جلوگیری کند و پایداری مالی آنها را تضمین نماید.