در اقتصاد مدرن، بانک مرکزی تنها با چاپ پول تورم را کنترل نمیکند؛ بلکه از ابزارهایی استفاده میکند که جریان نقدینگی را هدفمندتر تنظیم میکنند. نرخ ذخیره قانونی یکی از مهمترین این ابزارها است، درصدی از سپردههای بانکی که موسسات مالی موظف هستند نزد بانک مرکزی نگه دارند و حق وامدهی آن را ندارند.

این نرخ نقش حیاتی در تعادل میان رشد اقتصادی و مهار تورم دارد. زمانی که تورم بالا میرود، بانک مرکزی با افزایش نرخ ذخیره قانونی، قدرت وامدهی بانکها را کاهش میدهد. درنتیجه، حجم پول در گردش کم میشود. برعکس، در دوران رکود اقتصادی، کاهش این نرخ باعث افزایش نقدینگی و تحریک سرمایهگذاری میشود.

- نرخ ذخیره قانونی یکی از قدیمیترین ابزارهای سیاست پولی است که از قرن نوزدهم میلادی در نظامهای بانکی مورد استفاده قرار گرفته است.

- تغییرات ناگهانی در نرخ ذخیره قانونی میتواند باعث نوسانات شدید در بازارهای مالی و اعتباری شود.

- برخی کشورها مانند کانادا و استرالیا، نرخ ذخیره قانونی را حذف کردهاند و از ابزارهای دیگر سیاست پولی استفاده میکنند.

- در شرایط بحران اقتصادی، بانکهای مرکزی معمولا نرخ ذخیره قانونی را کاهش میدهند تا بانکها توانایی اعطای وام بیشتری داشته باشند.

نرخ ذخیره قانونی چیست و چرا اهمیت دارد؟

نرخ ذخیره قانونی (Reserve Requirement Ratio) که «سپرده قانونی بانکها» نیز نامیده میشود، به درصدی از کل سپردههای دریافتی بانکها (اعم از جاری، پسانداز و …) اطلاق میشود که بانکها موظف هستند آن را نزد بانک مرکزی نگهداری کنند.

نکته کلیدی این است که بانکها مجاز نیستند این بخش از منابع را برای مصارفی مانند وامدهی یا سرمایهگذاری استفاده کنند. این پول عملا نزد بانک مرکزی «قفل» میشود.

براساس تعریف ارائه شده در Doubtnut، نرخ ذخیره قانونی دو جزء اصلی دارد:

1) نسبت ذخیره نقدی (CRR)؛

2) نسبت نقدینگی قانونی (SLR).

«نسبت ذخیره نقدی»، بخشی از سپردهها هستند که بانکها باید به صورت نقد نزد بانک مرکزی نگهداری کنند، در حالیکه «نسبت نقدینگی قانونی» شامل داراییهای نقد و قابل تبدیل به نقد مانند طلا و اوراق بهادار مورد تایید است که بانکها باید در اختیار داشته باشند.

همچنین، نرخ ذخیره قانونی یکی از ابزارهای اصلی سیاست پولی بانک مرکزی است که برای دستیابی به اهداف کلان اقتصادی مانند کنترل تورم، ثبات قیمتها و حمایت از رشد اقتصادی مورد استفاده قرار میگیرد. این ابزار در کنار سایر ابزارهای سیاست پولی مانند نرخ بهره و عملیات بازار باز، تشکیلدهنده مجموعهای از سیاستهایی است که بانک مرکزی برای مدیریت اقتصاد به کار میگیرد.

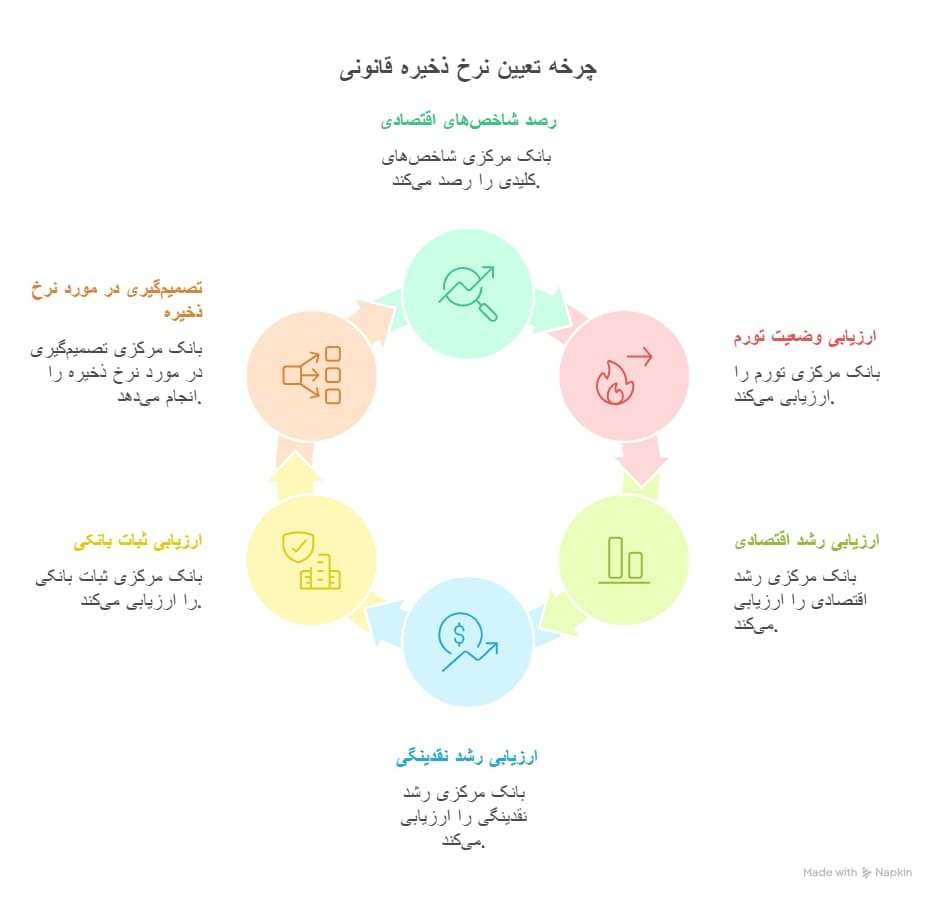

بانک مرکزی چگونه نرخ ذخیره قانونی را تعیین میکند؟

تعیین نرخ ذخیره قانونی تصمیمی است که توسط مقامات پولی (مانند بانکهای مرکزی یا در ایران، شورای پول و اعتبار به پیشنهاد بانک مرکزی) اتخاذ میشود. این تصمیم مستقیما به اهداف کلان سیاست پولی بانک مرکزی بستگی دارد. مقامات پولی برای تصمیمگیری جهت افزایش، کاهش یا ثابت نگه داشتن این نرخ، مجموعهای از شاخصهای حیاتی اقتصادی را به دقت رصد میکنند:- وضعیت تورم: مهمترین متغیر است. اگر تورم از نرخ هدفگذاری شده بالاتر باشد، بانک مرکزی به فکر استفاده از ابزارهای انقباضی (مانند افزایش نرخ ذخیره) میافتد.

- وضعیت رشد اقتصادی: اگر اقتصاد در رکود باشد و بیکاری بالا برود، بانک مرکزی سیاستهای انبساطی (مانند کاهش نرخ ذخیره) را برای تحریک تقاضا و سرمایهگذاری در پیش میگیرد.

- حجم و سرعت رشد نقدینگی: بانک مرکزی بررسی میکند که آیا سرعت رشد پول در اقتصاد متناسب با رشد تولید کالا و خدمات است یا خیر.

- ثبات و سلامت نظام بانکی: بانک مرکزی باید اطمینان حاصل کند که بانکها توانایی اجرای نرخهای جدید را دارند و افزایش نرخ، باعث بحران نقدینگی در خود بانکها نمیشود.

نقش نرخ ذخیره قانونی در سیاست پولی بانک مرکزی

نقش نرخ ذخیره قانونی در سیاست پولی را میتوان در چند جنبه اصلی بررسی کرد:- کنترل حجم پول و نقدینگی: با تغییر نرخ ذخیره قانونی، بانک مرکزی میتواند حجم پول در گردش را کنترل کند. افزایش نرخ ذخیره قانونی باعث کاهش توانایی بانکها در ایجاد پول از طریق اعطای وام میشود و درنتیجه حجم نقدینگی کاهش مییابد. برعکس، کاهش نرخ ذخیره قانونی به بانکها امکان میدهد وامهای بیشتری اعطا کنند و حجم نقدینگی افزایش یابد.

- مدیریت تورم: نرخ ذخیره قانونی یکی از ابزارهای موثر در کنترل تورم است. در شرایطی که تورم بالا است، بانک مرکزی میتواند با افزایش نرخ ذخیره قانونی، حجم پول را کاهش داده و فشار تورمی را کنترل کند. این سیاست که بهعنوان سیاست پولی انقباضی شناخته میشود، با کاهش تقاضای کل در اقتصاد، به کنترل تورم کمک میکند.

- حمایت از رشد اقتصادی: در دورههای رکود اقتصادی، بانک مرکزی میتواند با کاهش نرخ ذخیره قانونی، توانایی بانکها در اعطای وام را افزایش داده و از این طریق به تحریک تقاضا و حمایت از رشد اقتصادی کمک کند. این سیاست که به عنوان سیاست پولی انبساطی شناخته میشود، با افزایش حجم پول و اعتبار، به فعالیتهای اقتصادی رونق میبخشد.

- ثبات بخش مالی: نرخ ذخیره قانونی به حفظ ثبات نظام بانکی کمک میکند. با الزام بانکها به نگهداری بخشی از سپردهها به صورت ذخیره، احتمال بروز بحرانهای بانکی کاهش مییابد و اعتماد عمومی به نظام بانکی حفظ میشود.

نرخ ذخیره قانونی تنها یکی از ابزارهای سیاست پولی بانک مرکزی است. سایر ابزارهای مهم شامل نرخ بهره (که به عنوان قیمت پول شناخته میشود) و عملیات بازار باز (خرید و فروش اوراق بهادار دولتی توسط بانک مرکزی) هستند. این ابزارها معمولا به صورت ترکیبی برای دستیابی به اهداف سیاست پولی استفاده میشوند. برای مثال، بانک مرکزی ممکن است همزمان با کاهش نرخ ذخیره قانونی، نرخ بهره را نیز کاهش دهد تا اثر تحریکی بر اقتصاد داشته باشد.

تاثیر نرخ ذخیره قانونی بر تورم و رشد اقتصادی

کاهش نرخ ذخیره قانونی معمولا باعث رشد سریعتر اعتبار و افزایش مصرف میشود. این امر در کوتاه مدت میتواند اقتصاد را رونق دهد، اما در صورت نبود کنترل، منجر به تورم بالا میشود.

در مقابل، افزایش نرخ ذخیره قانونی قدرت وامدهی بانکها را محدود کرده و با کاهش نقدینگی، به کنترل تورم کمک میکند. با این حال، اگر این سیاست بیش از حد سختگیرانه اعمال شود، رشد اقتصادی کند و بیکاری افزایش مییابد.

براساس گزارش Investopedia، در دوران رکود اقتصادی، فدرال رزرو آمریکا ممکن است نرخ ذخیره قانونی را کاهش دهد تا بانکها توانایی اعطای وام بیشتری داشته باشند و از این طریق به تحریک رشد اقتصادی کمک کنند. برای مثال، در مارس 2020، فدرال رزرو در پاسخ به بحران اقتصادی ناشی از همهگیری کووید-19، نرخ ذخیره قانونی را به صفر درصد کاهش داد تا از این طریق به حمایت از اقتصاد کمک کند.

ذخیره قانونی در ایران؛ نگاهی به تجربه بانک مرکزی ایران

در ایران، نرخ ذخیره قانونی (یا سپرده قانونی) همواره یکی از ابزارهای اصلی و فعال در سیاست پولی بانک مرکزی بوده است. طبق قانون پولی و بانکی کشور (مصوب ۱۳۳۹ و اصلاحات بعدی)، بانک مرکزی مجاز است درصدی از سپردههای بانکها را (که در بازههای زمانی مختلف، سقف آن بین ۱۰ تا ۳۰ درصد متغیر بوده است) به عنوان ذخیره دریافت کند.

تاریخچه نرخ ذخیره قانونی در نظام بانکی ایران

تا پیش از آذرماه ۱۳۸۳، نرخ ذخیره قانونی برای سپردههای جاری (دیداری) و پسانداز حدود ۲۰٪ بود، در حالی که این نرخ برای سپردههای بلند مدتتر (دو تا پنج ساله) به ۱۰٪ کاهش مییافت.

این رویکرد در سالهای بعد نیز ادامه داشت. طبق اطلاعیه بانک مرکزی در سال ۱۳۸۷، نرخ ذخیره قانونی مجددا به صورت پلکانی تنظیم شد:

- سپردههای جاری (دیداری): ۲۰٪؛

- سپردههای کوتاه مدت و یک ساله: ۱۷٪؛

- سپردههای دو و سه ساله: ۱۵٪؛

- سپردههای پنج ساله: ۱۱٪.

این تاریخچه نشان میدهد که بانک مرکزی از این ابزار نه تنها برای کنترل نقدینگی، بلکه برای هدایت بانکها به سمت جذب منابع پایدارتر (سپردههای بلندمدت) نیز استفاده میکرده است.

بازههای زمانی تغییرات نرخ ذخیره قانونی و دلایل آن

تغییرات نرخ ذخیره قانونی در بازههای زمانی مختلف، واکنشی مستقیم به شرایط اقتصادی، به ویژه تورم و رشد نقدینگی بوده است:

۱. تشویق به جذب منابع بلند مدت: همانطور که در سال ۱۳۸۷ اعلام شد، بانک مرکزی با اعمال نرخ پایینتر (۱۱٪) برای سپردههای پنج ساله نسبت به سپردههای جاری (۲۰٪)، به بانکها سیگنال میداد که منابع پایدارتری جذب کنند و ثبات مالی خود را افزایش دهند.

۲. کنترل نقدینگی و تورم (دهه اخیر): دلیل اصلی تغییرات در دهه اخیر بوده است. دادههای گزارش شده نشان میدهند که نسبت «سپرده قانونی به کل سپردهها» در نظام بانکی، از حدود ۹.۷٪ در تیر ۱۳۹۹ به ۱۱.۷٪ در بهمن ۱۴۰۲ افزایش یافته است. این اقدام، بخشی از سیاست انقباضی بانک مرکزی برای مهار رشد نقدینگی بوده است.

۳. پاسخ به شوکهای اقتصادی: در کنار رشد نقدینگی، بانک مرکزی در تحلیلی تاکید کرد که تورم مزمن ایران، به ویژه پس از سال ۱۳۹۷، ریشه در نوسانات نرخ ارز و شوکهای بیرونی نیز داشته است. این شوکها بانک مرکزی را واداشته تا از ابزارهای پولی خود، از جمله نرخ ذخیره، فعالانهتر استفاده کند.

نقش این سیاست در کنترل نقدینگی و تورم در دهه اخیر

نقش اصلی این سیاست در دهه اخیر، تلاش برای کاهش توان «خلق پول» بانکها و در نتیجه کنترل نقدینگی بوده است. زمانی که بانک مرکزی این نرخ را افزایش میدهد، منابع قابل وامدهی بانکها مستقیما کاهش یافته و این امر میتواند به مهار تورم کمک کند.

- اثربخشی (بر اساس دادهها): پژوهشهای داخلی این اثربخشی را تایید میکنند. برای مثال، یک مطالعه آماری نشان میدهد که افزایش نرخ ذخیره قانونی در بلند مدت، اثر منفی و معناداری (با ضریب ۸.۷۸۲-) بر حجم پول داشته است. این یعنی ابزار مذکور توانسته در بلند مدت به هدف کنترل نقدینگی کمک کند.

- محدودیتهای سیاستی: با این حال، تاثیر نرخ ذخیره قانونی بر اقتصاد ایران در دهه اخیر با چالشها و محدودیتهایی نیز مواجه بوده است:

- ابزار مکمل: این ابزار به تنهایی کافی نیست و موفقیت آن نیازمند هماهنگی با سایر ابزارها مانند نرخ بهره، عملیات بازار باز و سیاستهای ارزی است.

- تاخیر زمانی: اثرات تغییر در نرخ ذخیره قانونی، فوری نیست و معمولا با تاخیر زمانی بر متغیرهای کلان اقتصادی مانند تورم ظاهر میشود.

- چالشهای نظارتی: در شرایطی که نظام بانکی با ناترازی یا ضعفهای نظارتی مواجه است، ممکن است بانکها با روشهایی (مانند اضافه برداشت از بانک مرکزی) اثر انقباضی این سیاست را خنثی کنند و از اثربخشی آن بکاهند.

مقایسه نرخ ذخیره قانونی در کشورهای مختلف

رویکرد بانکهای مرکزی جهان به نرخ ذخیره قانونی بسیار متفاوت است. این تفاوتها نشاندهنده شرایط اقتصادی (مانند تورم و رشد) و میزان توسعه یافتگی سیاست پولی بانک مرکزی در هر کشور است.

برخی کشورها از این ابزار به عنوان یک اهرم فعال برای کنترل نقدینگی استفاده میکنند، درحالیکه بسیاری از اقتصادهای توسعه یافته آن را تقریبا کنار گذاشتهاند.

در جدول زیر، نرخ ذخیره قانونی در برخی کشورها (براساس آخرین دادههای در دسترس از منابعی چون Trading Economics و CEIC Data) مقایسه شده است:

| کشور/منطقه | نرخ ذخیره قانونی (%) |

|---|---|

| ایالات متحده آمریکا | 0% |

| اتحادیه اروپا | 1% |

| ژاپن | 0.8% |

| چین | 6.6-7.5% |

| هند | 3.75-4% |

| برزیل | 21% |

| روسیه | 4.5% |

| اندونزی | 9% |

| ترکیه | 25% |

| نیجریه | 45% |

| عربستان سعودی | 7% |

| مالزی | 1-2% |

| فیلیپین | 5% |

| عراق | 10% |

| آنگولا | 22% |

| مولدووا | 22% |

| ایران | 10-13% |

کشورهایی با رویکرد متفاوت (بدون نرخ ذخیره رسمی)

جالب است بدانید که برخی از اقتصادهای بزرگ و توسعهیافته، دیگر از نرخ ذخیره قانونی به شکل سنتی استفاده نمیکنند:

- کانادا: براساس گزارش Bank of Canada، این کشور از سال ۱۹۹۴ هیچگونه الزام ذخیره قانونی ندارد و سیاست پولی را صرفا از طریق ابزارهای مبتنی بر نرخ بهره مدیریت میکند.

- بریتانیا: بانک انگلستان (Bank of England) نیز از سال ۲۰۰۹ الزامات ذخیره درصدی را کنار گذاشت و به سیستمهای دیگری برای مدیریت نقدینگی روی آورد.

- استرالیا: طبق “بانک تسویه حسابهای بینالمللی” (BIS) نیز الزامات ذخیره درصدی از سپردهها ندارد.

مزایا و معایب استفاده از نرخ ذخیره قانونی

نرخ ذخیره قانونی بهعنوان یکی از ابزارهای سیاست پولی بانک مرکزی، مزایا و معایب خاص خود را دارد. در ادامه، به بررسی این مزایا و معایب میپردازیم:

مزایای استفاده از نرخ ذخیره قانونی

مزایای استفاده از نرخ ذخیره قانونی عبارتند از:

- کنترل مستقیم حجم پول: نرخ ذخیره قانونی به بانک مرکزی امکان میدهد حجم پول را به صورت مستقیم کنترل کند. این ابزار با تاثیر بر توانایی بانکها در اعطای وام بر حجم پول در گردش اثر میگذارد و از این طریق به کنترل تورم کمک میکند.

- سادگی و شفافیت: نرخ ذخیره قانونی یک ابزار ساده و شفاف است که به راحتی قابل درک و اجرا است. برخلاف برخی ابزارهای پیچیده سیاست پولی، نرخ ذخیره قانونی به سادگی قابل توضیح است و بانکها به راحتی میتوانند آن را اجرا کنند.

- سرعت اجرا: تغییرات نرخ ذخیره قانونی به سرعت قابل اجرا است و تاثیر آن بر حجم پول به سرعت قابل مشاهده است. این ویژگی، نرخ ذخیره قانونی را به ابزاری مناسب برای پاسخ به تغییرات سریع در شرایط اقتصادی تبدیل میکند.

- حفظ ثبات نظام بانکی: نرخ ذخیره قانونی به حفظ ثبات نظام بانکی کمک میکند. با الزام بانکها به نگهداری بخشی از سپردهها به صورت ذخیره، احتمال بروز بحرانهای بانکی کاهش مییابد و اعتماد عمومی به نظام بانکی حفظ میشود.

- کاهش وابستگی به ابزارهای دیگر: استفاده از نرخ ذخیره قانونی میتواند وابستگی بانک مرکزی به سایر ابزارهای سیاست پولی مانند نرخ بهره را کاهش دهد. این ویژگی به خصوص در شرایطی که سایر ابزارهای سیاست پولی محدودیتهایی دارند، اهمیت مییابد.

معایب استفاده از نرخ ذخیره قانونی

معایب استفاده از نرخ ذخیره قانونی عبارتند از:

- تاثیر شدید بر بانکها: تغییرات نرخ ذخیره قانونی میتواند تاثیر شدیدی بر عملکرد بانکها داشته باشد. افزایش ناگهانی نرخ ذخیره قانونی میتواند باعث کاهش سودآوری بانکها و در موارد شدید، ایجاد مشکلات نقدینگی برای آنها شود.

- عدم انعطافپذیری: نرخ ذخیره قانونی یک ابزار نسبتا غیرانعطافپذیر است. تغییرات مکرر در این نرخ میتواند باعث ایجاد بیثباتی در نظام بانکی شود و برنامهریزی بلند مدت برای بانکها را دشوار کند.

- تاثیر نامستقیم بر نرخ بهره: نرخ ذخیره قانونی تاثیر نامستقیم بر نرخ بهره دارد و این میتواند باعث ایجاد نوسانات در بازارهای مالی شود. برای مثال، افزایش نرخ ذخیره قانونی میتواند باعث افزایش نرخ بهره بینبانکی شود و این امر بر سایر نرخهای بهره در اقتصاد تاثیر بگذارد.

- امکان فرار بانکها: در برخی موارد، بانکها ممکن است سعی کنند از طریق روشهای مختلف از الزامات نرخ ذخیره قانونی فرار کنند. این فرار میتواند اثربخشی این ابزار را کاهش دهد.

- تاثیر بر رشد اقتصادی: افزایش نرخ ذخیره قانونی میتواند تاثیر منفی بر رشد اقتصادی داشته باشد. این افزایش با کاهش توانایی بانکها در اعطای وام، میتواند باعث کاهش سرمایهگذاری و مصرف شود و از این طریق رشد اقتصادی را کند کند.

نتیجهگیری

نرخ ذخیره قانونی یکی از ابزارهای بنیادین سیاست پولی بانک مرکزی برای حفظ تعادل اقتصادی است. این نرخ به طور مستقیم بر نقدینگی، تورم و رشد اقتصادی تاثیر میگذارد. کشورهایی مانند آمریکا و چین با تنظیم هوشمندانه این نرخ توانستهاند نوسانات اقتصادی را کنترل کنند.

در ایران نیز درک درست از عملکرد نرخ ذخیره قانونی و به کارگیری آن در کنار سایر ابزارهای سیاستی میتواند به ثبات پولی و کاهش تورم کمک کند.