در زمان معامله، موفقیت تنها به دانش تئوری و تحلیل عملی بستگی ندارد، بلکه بخش عمدهای از آن به شناخت دقیق ویژگیهای شخصیتی و مالی خود معاملهگر مربوط میشود. یکی از حیاتیترین این ویژگیها، تحمل ریسک (Risk Tolerance) است.

تحمل ریسک، ظرفیت روحی و روانی فرد برای مواجهه با ضررهای احتمالی در سرمایهگذاری است و به ما نشان میدهد که در برابر نوسانات بازار تا چه حد میتوانیم آرامش خود را حفظ کنیم. شناخت این ویژگی، سنگ بنای یک استراتژی سرمایهگذاری موفق و پایدار است.

در این مقاله به شما کمک میکنیم تا با مفهوم تحمل ریسک، اهمیت آن و نحوه مدیریت آن در مسیر رسیدن به اهداف مالی خود آشنا شوید.

- تحمل ریسک تنها به نوسانات قیمتی مربوط نمیشود، بلکه شامل ریسکهای دیگری مانند ریسک تورم (از دست دادن قدرت خرید) یا ریسک نقدشوندگی (ناتوانی در فروش سریع دارایی) نیز میشود.

- به طور معمول، با افزایش سن و نزدیک شدن به دوران بازنشستگی، تحمل ریسک افراد کاهش مییابد. این حالت به دلیل افق زمانی کوتاهتر برای جبران ضررهای احتمالی است.

- یک ضرر بزرگ در گذشته، حتی اگر وضعیت مالی فرد تغییری نکرده باشد، میتواند تحمل ریسک او را برای همیشه کاهش دهد.

- رفتار تودهای و هیجانات بازار میتوانند بر تحمل ریسک شما به صورت موقت تأثیر بگذارند و شما را به سمت تصمیمات غیرمنطقی سوق دهد.

تحمل ریسک (Risk Tolerance) چیست؟

تحمل ریسک به میزان تمایل و توانایی یک فرد برای پذیرش ضررهای احتمالی در سرمایهگذاری، در ازای دستیابی به بازدهی بالاتر اطلاق میشود. این مفهوم کاملا شخصی است و تحت تأثیر عواملی چون سن، وضعیت مالی، اهداف سرمایهگذاری و حتی تجربه قبلی فرد قرار دارد. برای درک بهتر، باید آن را از دو مفهوم مشابه متمایز کرد:

- ظرفیت ریسک: این مفهوم به توانایی مالی یک فرد برای تحمل ریسک اشاره دارد. برای مثال، یک فرد جوان با درآمد پایدار و بدون بدهی، ظرفیت ریسک بالاتری نسبت به یک بازنشسته با پسانداز محدود دارد، فارغ از اینکه تحمل روانی آنها چقدر است.

- اشتهای ریسک: این مفهوم به تمایل کلی یک سازمان یا فرد برای پذیرش ریسک در جهت رسیدن به اهداف استراتژیک میپردازد. این نوع ریسک در واقع یک رویکرد کلی است، در حالی که تحمل ریسک یک ویژگی روانشناختی عمیقتر است که در تصمیمگیریهای روزمره مالی خود را نشان میدهد.

براساس CFI، تحمل ریسک فقط یک ویژگی روانی نیست،بلکه ترکیبی از سه عامل: نوع نگرش به ریسک، وضعیت مالی و دانش معامهگر و سرمایهگذار نسبت به بازارهای مالی.

اهمیت شناخت تحمل ریسک در سرمایهگذاری

شناخت تحمل ریسک، ستون فقرات یک سرمایهگذاری موفق و پایدار است. نادیده گرفتن آن میتواند به تصمیمات هیجانی و نتایج نامطلوب منجر شود.

پیشگیری از تصمیمات هیجانی و اشتباهات سرمایهگذاری

اگر تحمل ریسک خود را نشناسید، در زمان نوسانات شدید بازار ممکن است از روی ترس یا طمع تصمیمات اشتباه بگیرید.

برای مثال، سرمایهگذاری که ریسکپذیری کمی دارد، ممکن است با اولین افت قیمتها، سهامش را با ضرر بفروشد. این کار نه تنها جلوی سودهای آینده را میگیرد، بلکه به سرمایه اصلی او هم ضربه میزند.

شناخت ریسکپذیری به شما کمک میکند در چنین شرایطی آرامش خود را حفظ کرده و به برنامه بلندمدت خود وفادار بمانید.

تطبیق استراتژی سرمایهگذاری با شخصیت مالی

هر سرمایهگذار شخصیت مالی خاصی دارد که با میزان تحمل ریسک او ارتباط مستقیم دارد. برای موفقیت، استراتژی سرمایهگذاری شما باید با این شخصیت هماهنگ باشد.

مثلا، اگر شما یک فرد ریسکگریز هستید، سرمایهگذاری روی سهام شرکتهای پرنوسان فناوری ممکن است برایتان بسیار استرسزا باشد. در حالی که برای یک فرد ریسکپذیر بالا، همین سرمایهگذاری کاملا منطقی و جذاب به نظر میرسد.

افزایش احتمال رسیدن به اهداف مالی بلند مدت

تحمل ریسک به ما کمک میکند تا استراتژیهای سرمایهگذاری بلندمدت را درست بچینیم.

برای مثال، اگر میخواهید در سن پایین بازنشسته شوید، احتمالا باید ریسک بیشتری بپذیرید تا به بازده مورد انتظار بالاتری برسید. اما اگر هدف شما فقط حفظ ارزش پول برای آینده نزدیک است، به ریسک کمتری نیاز دارید.

انواع تحمل ریسک در سرمایهگذاران

سرمایهگذاران را میتوان بر اساس سطح تحمل ریسک به سه دسته کلی تقسیم کرد:

ریسکگریز (Conservative)

این دسته از سرمایهگذاران اولویت اصلی خود را حفظ سرمایه میدانند. آنها به دنبال بازدهی بالا نیستند و در مقابل نوسانات بازار بسیار حساس هستند. پرتفوی آنها عمدتا شامل داراییهای کمریسک مانند اوراق قرضه دولتی، سپردههای بانکی و صندوقهای سرمایهگذاری درآمد ثابت است. برای این افراد، متنوع سازی پرتفوی به معنای کاهش هرچه بیشتر نوسانات است.

مثال:

فرض کنید مریم، ۵۵ ساله و نزدیک به بازنشستگی است. هدف اصلی او حفظ سرمایهای است که سالها پسانداز کرده تا بتواند با خیال راحت از آن استفاده کند. مریم تحمل نوسانات بازار سهام را ندارد و حتی یک ضرر کوچک هم او را نگران میکند. به همین دلیل، بیشتر سرمایهاش را در داراییهای کمریسک مانند اوراق قرضه دولتی و سپردههای بانکی قرار میدهد.

برای مریم، متنوعسازی پرتفوی یعنی انتخاب گزینههایی که ریسک را به حداقل میرسانند و امنیت سرمایهاش را تضمین میکنند. این رویکرد او را به یک سرمایهگذار ریسکگریز تبدیل میکند.

سرمایهگذارانی که سوگیری شناختی کمتری دارند (مثل ترس از دست دادن یا اعتماد به نفس بیش از حد)، معمولاً سطح تحمل ریسک واقعیتری دارند.

ریسکپذیر متوسط (Moderate)

این گروه به دنبال توازن بین ریسک و بازده هستند. آنها حاضرند مقداری از سرمایه خود را در معرض ریسک قرار دهند تا به بازدهی معقولی دست پیدا کنند، اما از ریسکهای بسیار بالا دوری میکنند. پرتفوی آنها ترکیبی از داراییهای کمریسک (مانند اوراق قرضه) و داراییهای با ریسک متوسط (مانند سهام شرکتهای بزرگ و با ثبات) است.

مثال:

فرض کنید آقای احمد، ۴۰ ساله، برای تأمین هزینه تحصیل فرزند خود در ۱۵ سال آینده، سرمایهگذاری میکند. او میداند که برای رسیدن به هدفش باید سرمایهاش رشد کند، اما نمیخواهد ریسک زیادی بپذیرد. به همین دلیل، تصمیم میگیرد پرتفوی خود را به صورت متعادل بچیند.

آقای احمد نیمی از سرمایهاش را در داراییهای کمریسک مانند اوراق مشارکت و نیمی دیگر را در سهام شرکتهای بزرگ و باثبات سرمایهگذاری میکند. این استراتژی او را به یک سرمایهگذار ریسکپذیر متوسط تبدیل میکند، چون تعادلی بین امنیت و رشد برقرار کرده است.

ریسکپذیر بالا (Aggressive)

این سرمایهگذاران به دنبال حداکثر بازده هستند و حاضرند ریسکهای قابل توجهی را بپذیرند. آنها نوسانات شدید بازار را به عنوان فرصت میبینند و از آن نمیترسند. پرتفوی آنها غالبا شامل سهام شرکتهای نوپا، سرمایهگذاریهای پرخطر مانند ارزهای دیجیتال و صندوقهای سرمایهگذاری پرریسک است.

مثال:

فرض کنید آقای علی، ۳۰ ساله و مجرد است. او شغل پردرآمدی دارد و هیچ بدهیای ندارد و معتقد است با ریسک کردن میتواند در مدت کوتاهی ثروت زیادی به دست آورد. به همین دلیل، بیشتر سرمایه خود را در سهام شرکتهای نوپای فناوری و ارزهای دیجیتال پرنوسان سرمایهگذاری میکند. حتی زمانی که بازار افت شدیدی میکند، او نه تنها نمیترسد، بلکه آن را فرصتی برای خرید بیشتر میبیند.

آقای علی یک سرمایهگذار ریسکپذیر بالا است، زیرا به دنبال حداکثر سود ممکن است و از پذیرش ریسکهای بزرگ ترسی ندارد.

چگونه سطح تحمل ریسک خود را بسنجیم؟

سنجش سطح تحمل ریسک یک فرآیند شخصی و چندمرحلهای است:

آزمونها و پرسشنامههای استاندارد مالی

بسیاری از مشاوران مالی و پلتفرمهای سرمایهگذاری آنلاین، پرسشنامههای استاندارد ارائه میدهند که با طرح سوالاتی در مورد وضعیت مالی، اهداف و واکنشهای شما به سناریوهای مختلف بازار، سطح تحمل ریسک شما را ارزیابی میکنند. این تستهای سنجش ریسکپذیری ابزارهای خوبی برای شروع هستند.

تحلیل رفتار گذشته در سرمایهگذاریها

به گذشته نگاه کنید. آیا در زمان افت قیمت سهام، احساس اضطراب شدید داشتید و قصد فروش داشتید؟ یا برعکس، از آن به عنوان فرصت خرید استفاده کردید؟ بررسی واکنشهای شما به نوسانات قبلی بازار، میتواند بینش عمیقی در مورد تحمل ریسک شما ارائه دهد.

استفاده از شبیهسازی و سناریوهای مالی

از مشاور مالی خود بخواهید تا سناریوهای مختلفی را با شما شبیهسازی کند. مثلا بپرسید: “اگر ارزش پرتفوی من در یک سال ۱۰ درصد کاهش یابد، چه احساسی خواهم داشت و چه واکنشی نشان میدهم؟” بررسی پاسخ شما به این سناریوها میتواند به شناسایی سطح تحمل ریسک واقعی شما کمک کند.

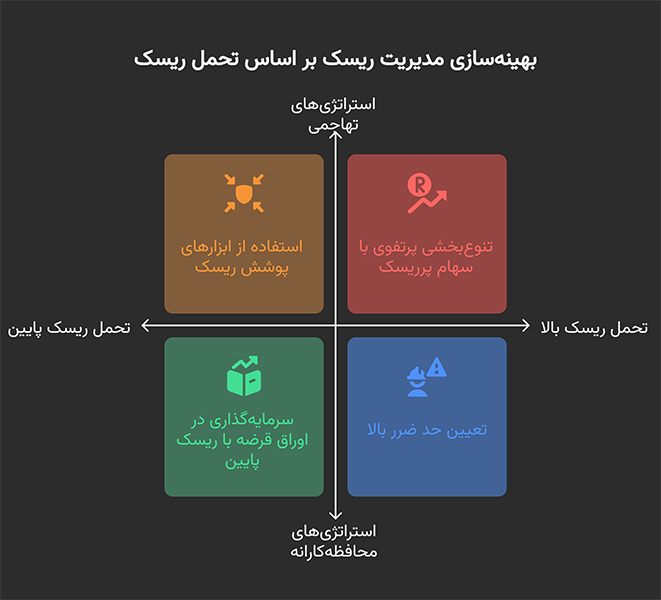

چگونه مدیریت ریسک را با توجه به تحمل ریسک شخصی بهینه کنیم؟

شناخت تحمل ریسک تنها قدم اول است. قدم بعدی، بهینهسازی مدیریت ریسک برای دستیابی به اهداف مالی است.

تنوعبخشی هوشمند پرتفوی برای کاهش ریسک سرمایهگذاری

تنوعبخشی پرتفوی یعنی سرمایهگذاری خود را در داراییهای مختلف پخش کنید، نه اینکه همه تخممرغهای خود را در یک سبد بگذارید. وقتی یک دارایی با مشکل روبهرو میشود، دارایی دیگر میتواند ضرر را جبران کند. هدف از این کار، کاهش ریسک کلی بدون قربانی کردن بازده است.

پرتفوی بهینه باید شامل ترکیبی از سهام، اوراق قرضه، املاک و مستغلات و حتی کالاهای باارزش باشد. مثلا، وقتی بازار سهام در رکود است، ممکن است قیمت اوراق قرضه یا طلا بالا برود و از سرمایه شما محافظت کند.

برای انجام این کار به شکل هوشمند، میتوانید از ابزارهای کمی برای محاسبه ریسک پرتفوی استفاده کنید. این ابزارها به شما کمک میکنند تا مطمئن شوید داراییهای شما به گونهای توزیع شدهاند که ریسک بهینه به همراه دارند. این کار به شما آرامش خاطر میدهد، زیرا میدانید که اتفاقات غیرمنتظره در یک بخش از بازار، کل سرمایه شما را به خطر نمیاندازد.

تحمل ریسک میتواند بسته به نوع دارایی متفاوت باشد؛ کسی که در سهام ریسکپذیر است ممکن است در املاک بسیار محافظهکار عمل کند.

تعیین حد ضرر مناسب و طراحی استراتژی خروج مطابق با تحمل ریسک

پیش از هر سرمایهگذاری، باید حد ضرر خود را مشخص کنید. این به معنای تعیین یک قیمت از پیش تعیین شده است که اگر ارزش دارایی شما به آن برسد، به صورت خودکار یا دستی فروخته میشود. این استراتژی به شما کمک میکند تا از ضررهای بزرگ جلوگیری کرده و در مواقع بحرانی، تحت تاثیر احساسات (مانند ترس یا امید واهی) تصمیمات اشتباه نگیرید.

برای مثال، فرض کنید سهامی را به قیمت ۱۰۰ واحد خریدهاید. اگر تحمل ریسک شما پایین است، میتوانید حد ضرر را روی ۹۰ واحد قرار دهید. به این ترتیب، اگر قیمت سهم به ۹۰ واحد کاهش یابد به طور خودکار فروخته میشود و شما از ضررهای بیشتر جلوگیری میکنید.

اندازهگیری تحمل ریسک بدون در نظر گرفتن افق زمانی سرمایهگذاری تصویر ناقصی به شما میدهد.

برای سنجش کارآمدی استراتژیهای خود میتوانید از معیارهای پیشرفتهای مانند نسبت سورتینو استفاده کنید. برخلاف معیارهای دیگر که نوسانات صعودی و نزولی را یکسان در نظر میگیرند، نسبت سورتینو تنها به نوسانات نزولی (ضررها) اهمیت میدهد و به شما نشان میدهد که به ازای هر واحد ریسک ضرردهی، چقدر بازدهی به دست آوردهاید. این معیار به ویژه برای سرمایهگذاران ریسکگریز بسیار کاربردی است.

استفاده موثر از ابزارهای پوشش ریسک برای محافظت از سرمایه

برای سرمایهگذاران با تحمل ریسک پایین، استفاده از ابزارهای پوشش ریسک یک راهکار کلیدی برای محافظت از سرمایه است. این ابزارها به شما اجازه میدهند تا ریسک ضرر ناشی از نوسانات شدید بازار را به حداقل برسانید.

برای مثال، قراردادهای آتی و اختیار معامله به شما این امکان را میدهند که در عین بهرهمندی از بازدهی بالقوه بازار، در مقابل حرکات ناگهانی قیمتها نیز از خود محافظت کنید. با استفاده از این ابزارها، میتوانید با خیال آسودهتری سرمایهگذاری کرده و از سرمایه اصلی خود در برابر ناملایمات بازار محافظت کنید.

نتیجهگیری

تحمل ریسک یک مفهوم کلیدی در دنیای سرمایهگذاری است که درک صحیح آن، شما را قادر میسازد تا تصمیمات آگاهانه و مطابق با شخصیت مالی خود بگیرید. با شناخت دقیق سطح تحمل ریسک، میتوانید یک استراتژی سرمایهگذاری بلندمدت طراحی کرده، از تصمیمات هیجانی دوری کرده و در نهایت با آرامش بیشتری به اهداف مالی خود برسید.

به یاد داشته باشید که موفقیت در سرمایهگذاری، یک مسابقه دو سرعت نیست، بلکه یک ماراتن است که در آن، ثبات و استمرار در تصمیمات صحیح حرف اول را میزند. با شناخت خود، مسیر را برای یک آینده مالی مطمئن هموار کنید.