بسیار از اوقات پیش میآید که یک سرمایهگذاری بازده بالایی دارد، اما وقتی به میزان ریسکی که برای رسیدن به آن پذیرفته شده نگاه میکنیم، ماجرا متفاوت به نظر میرسد. برای همین است که سرمایهگذاران به دنبال ابزاری هستند که نشان دهد سود به دستآمده در مقایسه با ریسک چقدر ارزشمند بوده است. یکی از رایجترین معیارها برای این کار نسبت شارپ است که با نام Sharpe Ratio هم شناخته میشود.

این معیار به زبان ساده، راهی برای ارزیابی بازده تعدیل شده براساس ریسک است و به ما کمک میکند کیفیت واقعی عملکرد یک پرتفوی یا دارایی را بهتر بسنجیم. اگر میخواهید بدانید محاسبه آن چطور انجام میشود و چرا در تحلیلهای مالی اهمیت دارد، پیشنهاد میکنم تا پایان مقاله همراه ما باشید.

- نسبت شارپ کمک میکند تشخیص دهیم بازده ایجاد شده نتیجه مدیریت هوشمندانه بوده یا صرفاً حاصل ریسک بالاتر.

- اتکا به فرض نرمال بودن بازدهها همیشه درست نیست و در بازارهایی مثل ارزهای دیجیتال میتواند تصویر غلطی از ریسک ارائه دهد.

- طول دوره محاسبه تأثیر زیادی بر عدد نسبت شارپ دارد و استفاده از بازههای مختلف میتواند نتایج متفاوتی به همراه داشته باشد.

- برای ارزیابی کاملتر عملکرد سرمایهگذاری، بهتر است نسبت شارپ در کنار معیارهایی مانند سورتینو و ترینور به کار گرفته شود.

نسبت شارپ چیست؟

برای ارزیابی دقیق عملکرد سرمایهگذاری، تنها توجه به میزان سود کافی نیست، بلکه باید بررسی شود این سود در مقایسه با ریسک چه ارزشی دارد. در همین زمینه، پرسش اصلی این است که نسبت شارپ چیست و چه نقشی در تحلیلهای مالی ایفا میکند. این معیار که با نام Sharpe Ratio نیز شناخته میشود، نشان میدهد بازده مازاد یک پرتفوی، یعنی اختلاف بازده آن با نرخ بدون ریسک، در برابر میزان نوسان یا همان انحراف معیار تا چه اندازه منطقی و ارزشمند بوده است.

به نقل از Investopedia ویلیام اف. شارپ (William F. Sharpe) این شاخص را در سال ۱۹۶۶ معرفی کرد و به دلیل سهم مهمی که در توسعه ابزارهای سنجش ریسک داشت، جایزه نوبل اقتصاد را در سال ۱۹۹۰ دریافت کرد. از آن زمان تاکنون، نسبت شارپ به یکی از پرکاربردترین معیارها برای مقایسه عملکرد انواع سرمایهگذاریها تبدیل شده است.

اهمیت این نسبت در آن است که سرمایهگذار را قادر میسازد کیفیت بازده را با توجه به ریسک بسنجد، نه صرفاً مقدار سود را. به این ترتیب، استفاده از Sharpe Ratio دیدی دقیقتر از کارایی یک پرتفوی ایجاد میکند و مبنای مطمئنی برای انتخاب میان گزینههای مختلف سرمایهگذاری فراهم میسازد.

به نقل از elmwealth :نسخه اولیهای که ویلیام اف. شارپ در سال ۱۹۶۶ معرفی کرد، در واقع نسخهای مقدماتی از مدل CAPM بود و بعدها به "reward-to-variability ratio" تغییر نام داد؛ این تغییر، نشاندهنده تمرکز او بر مقایسه بازده اضافی با نوسانات بازار بود.

فرمول نسبت شارپ و نحوه محاسبه آن

وقتی صحبت از سنجش کیفیت بازده یک سرمایهگذاری میشود، فقط مقدار سود کافی نیست و باید دید این سود در مقایسه با ریسک چه ارزشی دارد. برای این منظور از ابزاری استفاده میشود که با نام فرمول نسبت شارپ شناخته میشود. این فرمول نشان میدهد بازده اضافی یک پرتفوی نسبت به نرخ بدون ریسک چه میزان بوده و این رقم در برابر نوسانات آن چه معنایی دارد.

شکل کلی فرمول به صورت زیر است:

Sharpe Ratio = (Rp – Rf) / σp

که در این فرمول:

- Rp: بازده پرتفوی، یعنی میانگین بازده سرمایهگذاری در یک دوره زمانی مشخص؛

- Rf: نرخ بازده بدون ریسک، مانند بازده اوراق قرضه دولتی یا نرخ بهره؛

- σp: انحراف معیار بازده پرتفوی که معیاری برای سنجش ریسک یا نوسانات بازده است.

برای محاسبه نسبت شارپ، مراحل زیر را دنبال کنید:

- بازده پرتفوی (Rp) را محاسبه کنید، مثلاً با میانگین بازده سالانه پرتفوی.

- نرخ بدون ریسک (Rf) را تعیین کنید، معمولاً براساس بازده اوراق خزانهداری (مانند اوراق 10ساله آمریکا) یا نرخهای بانکی بدون ریسک.

- انحراف معیار (σp) را با استفاده از دادههای تاریخی بازده پرتفوی محاسبه کنید تا میزان نوسانات مشخص شود. مقادیر را در فرمول نسبت شارپ قرار دهید.

مثال ساده: فرض کنید بازده پرتفوی شما 12%، نرخ بدون ریسک 3% (براساس اوراق خزانهداری) و انحراف معیار 10% باشد. با جایگذاری در فرمول:

Sharpe Ratio = (12% – 3%) / 10% = 0.9

این عدد نشان میدهد که به ازای هر واحد ریسک، 0.9 واحد بازده مازاد کسب شده است.

اهمیت نرخ بدون ریسک در محاسبه نسبت شارپ بسیار زیاد است، زیرا مبنایی برای مقایسه بازده با یک سرمایهگذاری امن فراهم میکند. معمولاً نرخ اوراق خزانهداری آمریکا به دلیل پایداری و ریسک پایین به عنوان نرخ بدون ریسک انتخاب میشود، اما بسته به بازار، ممکن است از نرخهای بانکی یا اوراق محلی استفاده شود. این انتخاب باید با دقت انجام شود تا نتایج دقیق باشد.

به گفته وب سایت Investopedia فرایند محاسبه این نسبت شامل محاسبه انحراف معیار از میانگین اختلاف بازدههای دورهای (مثلاً نرخ ماهانه) است؛ یعنی نه فقط تعداد دورهها مهم است، بلکه دقت در محاسبه و وزندهی هر دوره هم برای اعتبار عدد نسبت شارپ حیاتی است.

کاربرد نسبت شارپ در بازارهای مالی مختلف

هر بازاری شرایط و ویژگیهای خاص خود را دارد و به همین دلیل سرمایهگذاران نیاز دارند ابزارهایی در اختیار داشته باشند که عملکرد واقعی سرمایهگذاری را با در نظر گرفتن ریسک نشان دهد. استفاده از نسبت شارپ (Sharpe Ratio) این امکان را فراهم میکند تا بتوان بازدهی یک دارایی یا استراتژی را در برابر میزان نوسانات آن سنجید و تصمیمی دقیقتر گرفت. این موضوع به ویژه زمانی اهمیت پیدا میکند که معیار بازده تعدیل شده براساس ریسک برای انتخاب بین گزینههای مشابه مورد توجه باشد.

نسبت شارپ در بازار فارکس

در فارکس به دلیل نوسانهای شدید و استفاده گسترده از اهرم، توجه به کیفیت بازده ضروری است. معاملهگران با بررسی نسبت شارپ میتوانند بفهمند که کدام استراتژی معاملاتی، چه کوتاه مدت باشد و چه بلند مدت، در مقایسه با میزان ریسکی که ایجاد کرده، نتیجه بهتری داشته است. این موضوع به شکل مستقیم به مدیریت ریسک مربوط میشود، چرا که عدد بالاتر در این نسبت نشان میدهد سرمایهگذار به ازای هر واحد ریسک بازده بیشتری به دست آورده است.

نسبت شارپ در بورس و سهام

در بازار سهام این معیار به سرمایهگذاران کمک میکند عملکرد صندوقها یا ترکیبهای مختلف دارایی را با هم مقایسه کنند. ممکن است دو صندوق بازدهی مشابه داشته باشند، اما یکی از آنها با ریسک کمتر عمل کند. در چنین شرایطی صندوقی که نسبت شارپ بالاتری دارد، گزینه بهتری به شمار میرود. به همین دلیل بسیاری از تحلیلگران هنگام بررسی یک پرتفوی تنها به میزان سود نگاه نمیکنند بلکه کیفیت آن سود در مقایسه با ریسک را نیز میسنجند.

نسبت شارپ در ارزهای دیجیتال و پرتفویهای پرنوسان

بازار ارزهای دیجیتال به دلیل تغییرات قیمتی شدید، محیطی پرچالش برای محاسبه و تفسیر نسبت شارپ محسوب میشود. با این حال این معیار میتواند نشان دهد کدام رمز ارز یا ترکیب دارایی توانسته بازده بیشتری با توجه به ریسک ایجاد کند. برخی مطالعات حتی نشان دادهاند که اضافه کردن بخش کوچکی از ارزهای دیجیتال به یک پرتفوی سنتی میتواند نسبت شارپ را بهبود دهد، البته باید توجه داشت که افزایش نوسان ممکن است منجر به دراودانهای بزرگتر شود. به همین دلیل استفاده از این نسبت در چنین بازارهایی نیازمند دقت و تحلیل عمیقتر است.

بازده تعدیلشده بر اساس ریسک با نسبت شارپ

در سرمایهگذاری، گاهی سود چشمگیر است اما وقتی ریسک هم در نظر گرفته میشود، تصویر واقعیتر میشود. معیارهایی مانند نسبت شارپ (Sharpe Ratio) همین کار را انجام میدهند؛ یعنی نه تنها بازده را میسنجند، بلکه کیفیت آن با توجه به نوسانات بازار یا همان ریسک را نیز بررسی میکنند تا بتوان بازده واقعی یک دارایی را با دقت بیشتری تحلیل کرد.

تفاوت بازده مطلق و بازده تعدیلشده بر اساس ریسک

بازده مطلق یعنی سود کلی که بدون توجه به زیر و بمهای مسیر سرمایهگذاری محاسبه شده است، مثل عدد خامی که فقط سود را نشان میدهد. اما وقتی این سود را براساس ریسک هم بررسی میکنیم، آن را بازده تعدیل شده براساس ریسک مینامیم. چنین رویکردی معیار دقیقتری برای ارزیابی عملکرد سرمایهگذاری به شمار میرود، چون نه تنها به سود نگاه میکند، بلکه به این فکر میکند که آیا پرداخت ریسک، ارزش داشت یا خیر.تفاوت نسبت شارپ با نسبت سورتینو

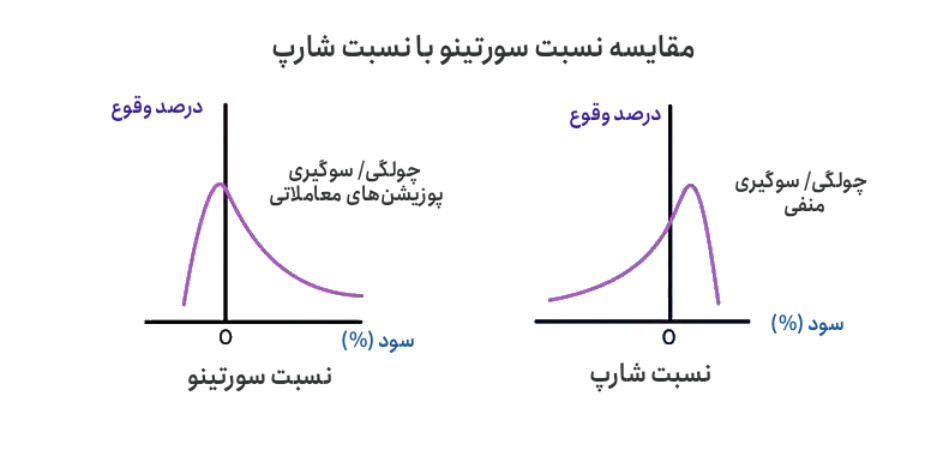

هر دو شاخص به دنبال ارزیابی کیفیت بازده هستند، اما با دیدگاه متفاوت.- نسبت سورتینو تنها ریسک نزولی یا همان احتمال زیان را بررسی میکند، در حالی که نسبت شارپ کل نوسانات را لحاظ میکند؛

- در بازارهایی که افت قیمت بیشتر از رشد آن نگرانی ایجاد میکند، سورتینو تصویر کاربردیتری به دست میدهد، در حالی که شارپ نمایی جامعتر ارائه میکند.

تفاوت نسبت شارپ با نسبت ترینور (Treynor Ratio)

تفاوت این دو شاخص در نوع ریسکی است که بررسی میکنند. نسبت ترینور از بتا استفاده میکند و تمرکز آن بر ریسک سیستماتیک است، یعنی همان بخشی از ریسک که ناشی از شرایط کلی بازار است. در مقابل، نسبت شارپ کل ریسک پرتفوی را در نظر میگیرد. بنابراین، وقتی پرتفوی متنوعتری داریم و میخواهیم عملکرد کلی را بسنجیم، شارپ معیار بهتری خواهد بود، اما در شرایطی که فقط تاثیر بازار مهم است، ترینور مناسبتر است.

چرا نسبت شارپ درک دقیقتری از عملکرد پرتفوی ارائه میدهد؟

یکی از دلایلی که این نسبت محبوب شده است، توانایی آن در نشان دادن تصویر جامع از عملکرد سرمایهگذاری است. چون شارپ هم بازده و هم ریسک کلی را در نظر میگیرد، نتیجهای روشنتر از کیفیت مدیریت دارایی به ما میدهد. به همین دلیل در صنعت مالی به عنوان معیار استاندارد برای مقایسه پرتفویها شناخته میشود و بسیاری از مدیران سرمایهگذاری از آن برای ارزیابی تصمیمهای خود استفاده میکنند.

نحوه تحلیل و تفسیر نتایج نسبت شارپ در سرمایهگذاری

تفسیر عدد حاصل از نسبت شارپ به یکی از حالتهای زیر تفسیر میشود:

- عدد شارپ کمتر از یک معمولاً نشانه عملکرد ضعیف سرمایهگذاری است، یعنی میزان سودی که به دست آمده ارزش ریسک پرداخت شده را نداشته است؛

- اگر این عدد بین ۱ تا ۱.۹۹ باشد، وضعیت خوب ارزیابی میشود؛

- اگر بین ۲ تا ۲.۹۹ باشد، نشاندهنده عملکرد خیلی خوب است؛

- و عدد ۳ یا بالاتر را معمولاً عالی میدانند؛

- اگر این عدد منفی شود، یعنی بازده حتی از نرخ بدون ریسک کمتر بوده و وضعیت قابلقبولی نیست.

برای اینکه کاربرد محاسبه نسبت شارپ روشنتر شود، اجازه دهید یک مثال ساده بزنیم. تصور کنید دو پرتفوی داریم:

- پرتفوی اول بازدهی برابر با ۱۵ درصد دارد و انحراف معیارش ۱۰ درصد است.

- پرتفوی دوم بازده ۱۲ درصدی دارد و انحراف معیار آن برابر ۵ درصد است.

اگر نرخ بدون ریسک را ۲ درصد در نظر بگیریم، نسبت شارپ پرتفوی اول میشود حدود ۱.۳ (۱۵ منهای ۲ تقسیم بر ۱۰) و برای پرتفوی دوم میشود تقریباً ۲ (۱۲ منهای ۲ تقسیم بر ۵). واضح است که پرتفوی دوم با وجود سود کمتری که دارد، عملکرد بهتری در مقیاس به ریسک ارائه داده است.

در نهایت، رسیدن به یک تصمیم درست در سرمایهگذاری نیازمند نگاه ترکیبی است. استفاده از نسبت شارپ همراه با سایر معیارها مثل نرخ بازده مطلق و تحلیل دقیق پرتفوی، دیدی کاملتر و قابلاعتمادتر برای ارزیابی سرمایهگذاری در اختیار ما قرار میدهد.

به گفته trustnet رفتار بسیار حساس نسبت شارپ به بازه زمانی محاسباتی ممکن است منجر به تصاویر گمراهکننده شود، مثلاً در دورههای کوتاه مدت تغییرات بازار شدت بیشتری دارد و میتواند نسبت را بیش از حد بهینه نشان دهد.

محدودیتها و نقاط ضعف نسبت شارپ

گرچه استفاده از نسبت شارپ به عنوان معیاری برای تحلیل عملکرد سرمایهگذاری بسیار رایج است، اما این شاخص بدون ایراد نیست و نقاط ضعفی دارد که باید در نظر گرفته شوند. برخی از مهمترین محدودیتهای آن عبارتاند از:

- فرض توزیع نرمال بازدهها: این نسبت فرض میکند که بازده داراییها توزیع نرمال دارند، در حالی که در بازارهایی مثل ارزهای دیجیتال بازدهها معمولاً با نوسانات شدید و غیرخطی همراه هستند.

- نادیده گرفتن ریسکهای خاص: نسبت شارپ تنها به نوسانات کلی توجه دارد و عواملی مانند ریسک نقدشوندگی یا ریسکهای خاص یک صنعت یا دارایی را در نظر نمیگیرد.

- وابستگی به بازه زمانی: مقدار این نسبت با تغییر دوره محاسبه میتواند متفاوت شود. برای مثال، در بازههای زمانی طولانیتر، انحراف معیار کمتر دیده میشود و نسبت بیش از حد خوشبینانه جلوه میکند.

- امکان دستکاری دادهها: مدیران پرتفوی میتوانند با روشهایی مانند هموارسازی بازده، نسبت را به شکل مصنوعی بالا نشان دهند در حالی که ریسک واقعی همچنان بالا است.

به همین دلیل توصیه میشود برای تحلیل دقیقتر بازده تعدیل شده براساس ریسک تنها به این نسبت اکتفا نشود و معیارهای مکملی مانند نسبت سورتینو یا کالمار نیز در کنار آن به کار گرفته شوند.

| محدودیتهای نسبت شارپ | توضیح کوتاه | معیار یا راهکار مکمل پیشنهادی |

|---|---|---|

| فرض توزیع نرمال بازدهها | بازده واقعی در بازارهایی مثل ارز دیجیتال معمولاً نرمال نیست و چولگی زیادی دارد | استفاده از نسبت سورتینو که روی ریسک نزولی تمرکز میکند |

| نادیده گرفتن ریسکهای خاص | عواملی مثل ریسک نقدشوندگی یا ریسکهای خاص صنایع در محاسبه دیده نمیشوند | ترکیب تحلیل با نسبت کالمار یا معیارهای نقدشوندگی |

| وابستگی به بازه زمانی | در بازههای طولانی، انحراف معیار کاهش مییابد و نتیجه خوشبینانهتر دیده میشود | بررسی نسبتها در چند بازه مختلف برای دقت بیشتر |

| امکان دستکاری دادهها | مدیران میتوانند با صافکردن بازدهها، Sharpe را بالاتر نشان دهند | استفاده از چند معیار همزمان مثل Sharpe، سورتینو و ترینور برای جلوگیری از انحراف تحلیلی |

نتیجهگیری

نسبت شارپ دیدی روشن از کیفیت بازده در مقایسه با ریسک ارائه میدهد و به همین دلیل یکی از معیارهای مهم در ارزیابی سرمایهگذاریها است. با این حال برای تصمیمگیری کافی نیست و بهتر است همراه با ابزارهای دیگری مانند سورتینو و ترینور استفاده شود تا تصویر دقیقتری از عملکرد پرتفوی به دست آید. توجه به محدودیتهای این شاخص و ترکیب آن با معیارهای مکمل میتواند سرمایهگذاران را در انتخابهای هوشمندانهتر یاری کند.