حتما میدانید انتخاب معیاری مناسب برای ارزیابی عملکرد پرتفوی میتواند تفاوت بین موفقیت و شکست را رقم بزند. بسیاری از سرمایهگذاران به دنبال شاخصی هستند که نه تنها بازده را نشان دهد، بلکه ریسکهای واقعی و زیانآور را نیز به دقت مورد توجه قرار دهد. نسبت سورتینو، به عنوان یک ابزار پیشرفته و کاربردی، این امکان را فراهم میکند تا با تمرکز بر ریسکهای منفی، دیدی شفافتر و واقعیتر از عملکرد سرمایهگذاری به دست آوریم.

در این مقاله، با مفهوم نسبت سورتینو، نحوه محاسبه آن و کاربردهایش در تحلیل بازده آشنا میشویم و بررسی میکنیم که چگونه این شاخص میتواند تصمیمگیریهای مالی را بهبود بخشد.

- نسبت سورتینو فقط نوسانات منفی یا ریسک ضرر را در نظر میگیرد، نه تمام نوسانات قیمت.

- نسبت سورتینو فقط روی نوسانات بازدههایی تمرکز دارد که کمتر از بازده مطلوب یا نرخ هدف هستند و آنها را به عنوان ریسک واقعی در نظر میگیرد.

- چون نوسانات مثبت خوب هستند، سورتینو با محاسبه نوسانات منفی دید واقعیتری از ریسک میدهد.

- هرچه عدد سورتینو بالاتر باشد، یعنی سرمایهگذاری بازده بیشتری در برابر ریسک زیانآور داده است.

نسبت سورتینو چیست؟

نسبت سورتینو (Sortino Ratio) یک نسخه دقیقتر و هوشمندانهتر از نسبت شارپ محسوب میشود که تمرکز اصلی آن بر ریسک منفی یا همان نوسانات زیانآور است. برخلاف نسبت شارپ که تمام نوسانات بازده را (چه مثبت و چه منفی) در نظر میگیرد، سورتینو فقط به آن دسته از نوساناتی توجه دارد که پایینتر از بازده مطلوب هستند، یعنی همان قسمتهایی از نوسان که سود سرمایهگذاران را تهدید میکند.

به بیان دیگر:

نسبت سورتینو تفاوت بین بازده واقعی سرمایهگذاری و نرخ بازده بدون ریسک را محاسبه میکند و آن را بر پایه انحراف معیار منفی (Downside Deviation) تقسیم میکند.

نسبت سورتینو به افتخار تحلیلگر مالی فرانک آ. سورتینو نامگذاری شده و امروزه یکی از شاخصهای محبوب در مدیریت ریسک و تحلیل عملکرد پرتفوی، به ویژه در بازارهای پرنوسان یا با اهداف محافظهکارانه است.

برای مطالعه بیشتر درباره مفهوم و تاریخچه این شاخص، به تعریف نسبت سورتینو در Investopedia مراجعه کنید.

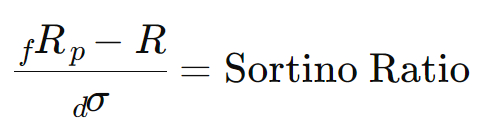

نحوه محاسبه نسبت سورتینو

فرمول محاسبه نسبت سورتینو عبارت است از:

در این فرمول:

- pR: میانگین بازده پرتفوی یا دارایی

- Rf: نرخ بازده بدون ریسک (مثلا نرخ سود اوراق خزانه یا سپرده بانکی)

- dσ: انحراف معیار منفی یا همان Downside Deviation است که فقط نوسانات پایینتر از سطح مطلوب را اندازهگیری میکند.

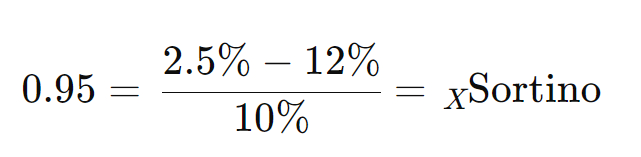

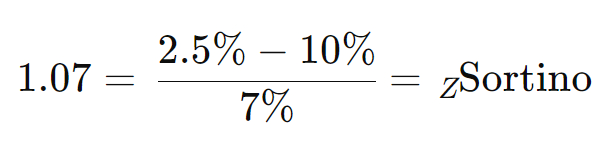

مثال:

فرض کنید میخواهیم دو صندوق مشترک را با یکدیگر مقایسه کنیم:

| نام صندوق | بازده سالانه | انحراف معیار منفی | نرخ بدون ریسک |

|---|---|---|---|

| صندوق X | ۱۲٪ | ۱۰٪ | ۲.۵٪ |

| صندوق Z | ۱۰٪ | ۷٪ | ۲.۵٪ |

محاسبه نسبت سورتینو:

- صندوق X

- صندوق Z

اگرچه صندوق X بازده سالانه بیشتری دارد، اما صندوق Z به ازای هر واحد ریسک نزولی، بازده موثرتری تولید کرده است. نسبت سورتینوی بالاتر صندوق Z (1.07 در مقابل 0.95) نشان میدهد که این سرمایهگذاری نه تنها با ریسک پایینتری همراه بوده، بلکه در استفاده از ریسک زیانآور برای کسب بازده، کارآمدتر عمل کرده است.

به طور کلی، هرچه نسبت سورتینو عدد بالاتری داشته باشد، سرمایهگذاری از نظر ریسک به ریوارد عملکرد بهتری دارد. نسبت بالاتر از ۱ معمولا نشانهای از سرمایهگذاری مطلوب و منطقی است.

همیشه باید در محاسبات از نوع یکسانی از بازده (سالانه، ماهانه و...) استفاده کنید تا نتیجه معتبر بماند.

برای مشاهده روشهای رسمی و استاندارد محاسبه نسبتهای تعدیل شده با ریسک فایل راهنمای CFA Institute درباره معیارهای بازده تعدیل شده با ریسک را مطالعه کنید.

چرا نسبت سورتینو برای تحلیل بازده اهمیت دارد؟

یکی از چالشهای اساسی در ارزیابی عملکرد سرمایهگذاری، تمایز بین ریسک خوب و ریسک بد است. بسیاری از شاخصهای سنتی مانند نسبت شارپ، کل نوسانات (چه صعودی و چه نزولی) را به عنوان ریسک در نظر میگیرند، اما این نگاه واقعگرایانه نیست. چرا؟ چون نوسانات صعودی چیز بدی نیستند، در واقع، سودهای ناگهانی همان چیزی هستند که سرمایهگذاران میخواهند!

به همین دلیل نسبت سورتینو اهمیت پیدا میکند. این نسبت فقط نوسانات منفی یا پایینتر از سطح مطلوب را به عنوان ریسک در نظر میگیرد؛ یعنی همان نوساناتی که میتوانند منجر به ضرر واقعی شوند. در نتیجه، سرمایهگذار با استفاده از این شاخص میتواند بهتر تحلیل کند که:

- آیا بازدهی به دست آمده در برابر ریسکهای منفی توجیهپذیر بوده است؟

- آیا سرمایهگذاری، بازده موثر به ازای ریسک زیانآور ایجاد کرده؟

- کدام پرتفوی عملکرد بهتری در مواجهه با افتهای بازار داشته است؟

در دنیایی که اکثر سرمایهگذاران نگران سقوط بازار هستند، نه صعودهای ناگهانی، سورتینو معیار دقیقتری برای سنجش عملکرد واقعی سرمایهگذاری ارائه میدهد. به همین دلیل است که این شاخص بین تحلیلگران حرفهای، مدیران پورتفوی و سرمایهگذاران محافظهکار محبوبیت بالایی دارد.

مقایسه نسبت سورتینو با سایر شاخصهای عملکرد سرمایهگذاری

برای تحلیل عملکرد یک سرمایهگذاری، تنها بررسی بازده کافی نیست، بلکه باید این بازده را در مقایسه با سطح ریسکی که برای رسیدن به آن تحمل شده، ارزیابی کرد. شاخصهایی مانند نسبت شارپ و نسبت ترینر، در کنار نسبت سورتینو، ابزارهای مهمی در این زمینه هستند. اما این شاخصها چه تفاوتهایی دارند و چه زمانی باید از هر کدام استفاده کرد؟ در ادامه، هر کدام از این شاخصها را بررسی میکنیم.

مقایسه نسبت سورتینو با نسبت شارپ (Sharp Index)

هر دو شاخص سورتینو و شارپ برای محاسبه بازده تعدیل شده با ریسک استفاده میشوند. اما تفاوت کلیدی آنها در نوع ریسکی است که در محاسبه وارد میکنند. در جدول زیر تفاوت نسبت سورتینو با نسبت شارپ به طور خلاصه آورده شده است.

| ویژگی | نسبت شارپ | نسبت سورتینو |

|---|---|---|

| نوع ریسک | کل نوسانات (انحراف معیار کل) | فقط نوسانات منفی |

| هدف | سنجش بازده نسبت به کل ریسک | تمرکز بر ریسک واقعی (افتهای زیانآور) |

| محدودیت | نوسانات مثبت هم به عنوان ریسک حساب میشوند | نیاز به داده دقیقتر برای محاسبه انحراف منفی |

| دقت در ارزیابی ریسک | دقت کمتر برای سرمایهگذاران محافظهکار | دقت بیشتر در تحلیل ریسکهای تهدید کننده سرمایه |

| کاربرد اصلی | مقایسه عمومی عملکرد داراییها یا پرتفویها | تحلیل دقیق بازده در برابر ریسک نزولی |

| مناسب برای | تحلیلهای عمومی یا بازارهای با نوسانات متعادل | سرمایهگذاریهای محافظهکار یا استراتژیهای تدافعی |

| فرمول | (بازده پرتفوی - نرخ بدون ریسک) ÷ انحراف معیار کل | (بازده پرتفوی - نرخ بدون ریسک) ÷ انحراف معیار منفی |

| معیار تصمیمگیری | بازده به ازای کل ریسک | بازده به ازای ریسک منفی واقعی |

اگر بخواهید بازده را نسبت به تمام نوسانات بررسی کنید، از نسبت شارپ استفاده کنید. اما اگر به دنبال تحلیل دقیقتری از ریسکهای تهدید کننده سرمایه هستید، نسبت سورتینو انتخاب بهتری است.

مقایسه نسبت سورتینو با نسبت ترینر (Treynor Index)

نسبت ترینر یکی از معیارهایی است که برای بررسی عملکرد یک سرمایهگذاری استفاده میشود، اما برخلاف سایر شاخصها که ریسک کلی را میسنجند، این نسبت فقط روی یک نوع خاص از ریسک با نام ریسک سیستماتیک یا ریسک بازار که با عددی به نام بتا (Beta) نشان داده میشود، تمرکز دارد.

در این نسبت، بازده اضافی سرمایهگذاری، یعنی مقدار بازدهی که از نرخ بدون ریسک (مانند سود سپرده یا بازده اوراق قرضه خزانه) بیشتر است، محاسبه میشود و سپس این مقدار بر میزان حساسیت سرمایهگذاری نسبت به تغییرات بازار (ضریب بتا) تقسیم میشود .

این شاخص برای مقایسه عملکرد سرمایهگذاری با بازار کلی (مانند شاخص بورس) بسیار مفید است.

| ویژگی | نسبت ترینر | نسبت سورتینو |

|---|---|---|

| نوع ریسک | ریسک سیستماتیک (Beta) | ریسک نزولی واقعی |

| تمرکز | واکنش پرتفوی به نوسانات بازار کلی | افتهای بازده نسبت به سطح مطلوب |

| مناسب برای | تحلیل در مقایسه با بازار یا شاخصها | تحلیل مستقل عملکرد داخلی پرتفوی |

| محاسبه بازده | بازده مازاد نسبت به نرخ بدون ریسک | بازده مازاد نسبت به نرخ بدون ریسک |

| نقطه ضعف | نادیده گرفتن ریسکهای غیرسیستماتیک | نیاز به داده دقیق برای انحراف منفی |

| پیشنیاز دادهای | نیاز به محاسبه بتا (Beta) | نیاز به شناسایی بازدههای زیر سطح مطلوب |

اگر میخواهید بدانید یک پرتفوی در مقایسه با نوسانات بازار کلی چه عملکردی داشته، از ترینر استفاده کنید. اما برای بررسی کیفیت بازده بر اساس ریسکهای واقعی درون پرتفوی، نسبت سورتینو ارجحتر است.

چه زمانی باید از نسبت سورتینو استفاده کنیم؟

نسبت سورتینو بهترین ابزار برای زمانی است که میخواهید عملکرد سرمایهگذاری خود را فقط بر اساس ریسکهای منفی و تهدید کننده ارزیابی کنید. در واقع، اگر هدف شما این است که بدانید بازده پرتفوی شما در برابر ضررهای احتمالی چقدر منطقی و بهینه بوده، سورتینو بهترین انتخاب است.

از نسبت سورتینو زمانی استفاده کنید که:

- استراتژی سرمایهگذاری محافظهکارانه دارید: اگر ترجیح میدهید از زیان جلوگیری کنید حتی اگر به قیمت از دست دادن بخشی از سود باشد.

- پرتفوی شما نوسانات مثبت زیادی دارد: در این صورت، نسبت شارپ ممکن است نتیجه را تحریف کند، چون نوسانات سودآور را هم به عنوان ریسک در نظر میگیرد.

- در حال مقایسه چند استراتژی یا صندوق با بازده و ریسک مشابه هستید، اما یکی از آنها ریسک منفی کمتری دارد.

- به دنبال تحلیل دقیق در بازارهای پرنوسان (مانند فارکس یا رمز ارز) هستید، که در آنها افتهای شدید ممکن است اتفاق بیفتد.

- بازدهی بالاتر از نرخ مشخص یا هدفگذاری شده (مانند سود بانکی) را معیار ارزیابی خود قرار دادهاید.

محدودیتها و نکات مهم در استفاده از نسبت سورتینو

نسبت سورتینو مانند هر شاخص مالی دیگری، خالی از محدودیت نیست. درک این نقاط ضعف به شما کمک میکند از آن در جای درست و به شیوه درست استفاده کنید.

محدودیتهای نسبت سورتینو عبارتند از:

- نیاز به دادههای دقیق درباره بازده منفی:

محاسبه انحراف معیار منفی به دادههای تاریخی دقیق و تفکیک شده نیاز دارد. در صورت نبود داده کافی، نتایج میتوانند گمراه کننده باشند. - نادیده گرفتن نوسانات مثبت شدید:

اگرچه این یکی از مزایای سورتینو است، اما در برخی استراتژیها (مثلا معاملات پرنوسان با بازده بالا)، نادیده گرفتن همه نوسانات ممکن است تصویر ناقصی از ریسک کلی ارائه دهد. - فرض خطی بودن رابطه بازده و ریسک:

مانند بسیاری از شاخصها، سورتینو بر پایه مدلهای آماری ساده بنا شده و ممکن است در بازارهای غیرخطی یا دارای رفتارهای غیرقابل پیشبینی دقت کافی نداشته باشد. - وابستگی به نرخ بازده بدون ریسک یا نرخ هدف:

انتخاب این نرخ میتواند تأثیر زیادی بر نتیجه داشته باشد. اگر نرخ نادرستی انتخاب شود، نتیجه نهایی قابل اتکا نخواهد بود. - عدم تشخیص ریسک سیستماتیک:

نسبت سورتینو فقط ریسک داخلی (ناشی از افتهای بازده) را بررسی میکند و تأثیری از ریسک کلان بازار (مانند سقوط اقتصاد جهانی یا بحرانهای سیستماتیک) نمیگیرد.

چه ابزارها و پلتفرمهایی نسبت سورتینو را نمایش میدهند؟

نسبت سورتینو در بسیاری از نرمافزارها و پلتفرمهای تحلیلی مدرن پشتیبانی میشود. این ابزارها به تحلیلگران کمک میکنند تا بازده پرتفوی را نه تنها از نظر عددی، بلکه از منظر کیفیت ریسک نیز ارزیابی کنند. در ادامه، سه دسته از پرکاربردترین ابزارها را معرفی میکنیم:

بهترین نرمافزارهای تحلیل پرتفوی برای مشاهده نسبت سورتینو

این نرمافزارها برای مدیران سرمایهگذاری، تحلیلگران حرفهای و کاربران نیمه حرفهای طراحی شدهاند و معمولا امکانات پیشرفتهای مانند مقایسه بینپرتفوی، تحلیل ریسک و گزارشگیری خودکار دارند. در جدول زیر برخی از این نرم افزارها آورده و مقایسه شدهاند.

| نرمافزار / پلتفرم | ویژگیها | مخاطب هدف |

|---|---|---|

| Morningstar Direct | نمایش دقیق نسبت سورتینو برای صندوقها و ETFها؛ مقایسه همزمان چند گزینه | مدیران دارایی و موسسات مالی |

| Portfolio Visualizer | محاسبه خودکار نسبت سورتینو با قابلیت وارد کردن بازده دورهای | تحلیلگران مستقل و سرمایهگذاران فعال |

| MetaTrader + Add-ons | برخی افزونههای حرفهای سورتینو را در کنار شاخصهای دیگر نمایش میدهند | تریدرهای فارکس و CFD |

| QuantConnect / Quantopian | پلتفرمهای برنامهنویسی برای بکتست الگوریتمها که از نسبت سورتینو پشتیبانی میکنند | توسعهدهندگان استراتژیهای معاملاتی |

نسبت سورتینو در اکسل و نحوه محاسبه آن

اگر از اکسل استفاده میکنید، میتوانید با کمی فرمولنویسی، نسبت سورتینو را به سادگی محاسبه کنید. این گزینه به ویژه برای کسانی مفید است که دادههای بازدهی را به صورت دستی ثبت یا سفارشیسازی میکنند.

مراحل کلی محاسبه نسبت سورتینو در اکسل:

- بازده دورهای پرتفوی را در یک ستون وارد کنید (مثلا A2:A100)؛

- نرخ بدون ریسک را مشخص کنید (مثلا ۲٪)؛

- بازدههای پایینتر از نرخ بدون ریسک را فیلتر کرده و انحراف معیار آن را محاسبه کنید:

=STDEV.P(IF(A2:A100<0.02,A2:A100))

(به صورت Array Formula با Ctrl+Shift+Enter در نسخههای قدیمی Excel)

- سپس میانگین بازده منهای نرخ بدون ریسک را تقسیم بر انحراف معیار منفی کنید:

=(AVERAGE(A2:A100)-0.02)/[Downside Deviation]

معرفی سایتها و ابزارهای آنلاین رایگان برای محاسبه نسبت سورتینو

اگر دسترسی به نرمافزار ندارید، وب سایتهای رایگان و کاربردی زیادی وجود دارند که میتوانید دادههای خود را در آنها وارد کرده و نسبت سورتینو را به صورت آنلاین محاسبه کنید. در جدول زیر برخی از این وب سایتها آورده شده است.

| وبسایت | امکانات | مزیت |

|---|---|---|

| PortfolioVisualizer.com | آپلود داده یا انتخاب از دادههای تاریخی، نمایش Sortino | رابط کاربری ساده و نمودارهای تعاملی |

| Investing.com | مشاهده Sortino برخی ETFها و صندوقها | دسترسی رایگان بدون نیاز به ثبتنام |

| RiskReturn.com | ماشینحساب آنلاین نسبت سورتینو | مناسب برای محاسبات سریع و ساده |

| LazyPortfolioETF.com | مقایسه استراتژیهای بلندمدت با Sortino | مناسب برای سرمایهگذاران غیرفعال |

نتیجهگیری

نسبت سورتینو، با تمرکز بر ریسکهای زیانآور، ابزاری قدرتمند برای سرمایهگذارانی است که به دنبال تحلیل دقیق و هوشمندانه بازده پرتفوی خود هستند. این شاخص با حذف نوسانات مثبت از محاسبات، دیدی واقعبینانهتر از عملکرد سرمایهگذاری ارائه میدهد و به ویژه در بازارهای پرنوسان یا برای استراتژیهای محافظهکارانه کاربرد دارد. با استفاده از ابزارهای مدرن و پلتفرمهای تحلیلی، محاسبه و مقایسه نسبت سورتینو آسانتر از همیشه شده است.

با این حال، درک محدودیتهای این شاخص و استفاده صحیح از آن در کنار سایر معیارها، کلید اتخاذ تصمیمات مالی هوشمندانه است. با بهکارگیری نسبت سورتینو، میتوانید نه تنها بازده پرتفوی خود را ارزیابی کنید، بلکه اطمینان حاصل کنید که این بازده با کمترین ریسک زیانآور به دست آمده است.