میزان تولید ناخالص داخلی

March 22, 2023

میزان تولید ناخالص داخلی – رشد اقتصادی

منظور از رشد اقتصادی بالا رفتن میزان درآمد یا تولید کل اقتصاد است. نرخ رشد اقتصادی یک کشور از رابطه درصد تغییر در میزان تولید (درآمد) ملی نسبت به سال پیش از آن به دست می آید.

رشد اقتصادی بالاتر از یک سو به منزله افزایش میزان تولید کالاها و خدمات و از سوی دیگر به مفهوم رفاه اقتصادی بیشتر تفسیر می گردد. زمانی که رشد اقتصادی با کاهش همراه شود. دوران کسادی یا رکود شکل می گیرد و زمانی که رشد اقتصادی در حال افزایش باشد، دوران رونق و شکوفایی اقتصاد سر می رسد.

فهرست مطالب

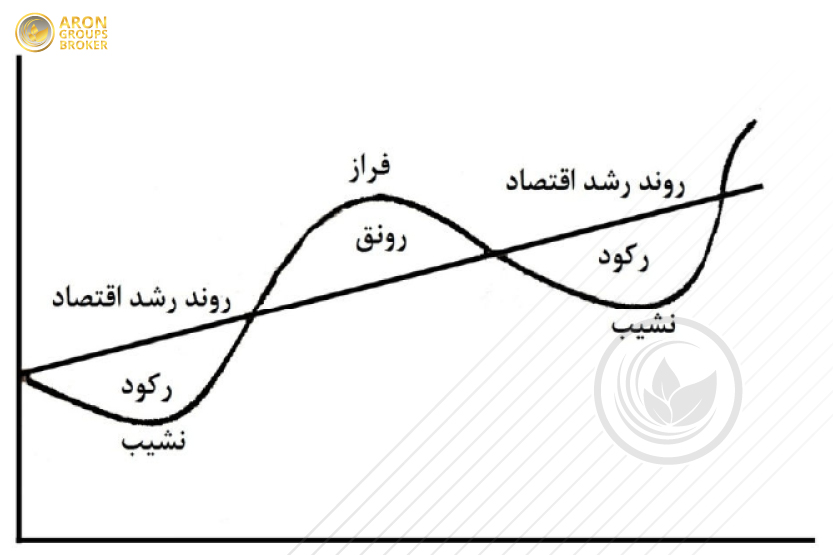

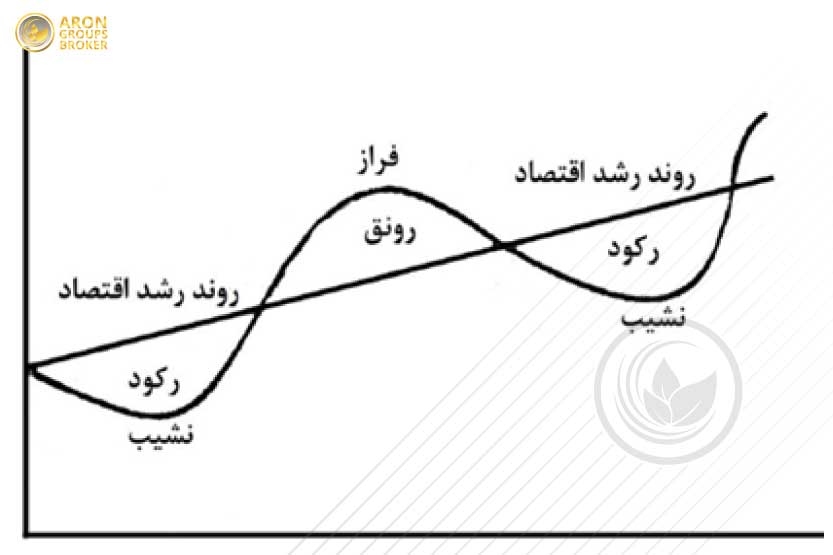

معمولاً رشد اقتصادی در یک اقتصاد با فراز و نشیب همراه است. چنانچه رشد اقتصادی یک کشور را حول یک محور با شیب مثبت تصور کنیم. فراز و نشیب اقتصاد در پایین و بالای آن رخ می دهد. فراز اقتصادی با دوره رونق اقتصادی و نشیب اقتصاد با دوره رکود همراه می شود. دوران بهبود و رونق اقتصادی آنقدر ادامه می یابد که به یک اوج می رسد. و دوران رکود و کسادی در اقتصاد در پایین ترین سطح خود نقطه نشیب را به وجود می آورند. بدین ترتیب در طی زمان چرخه های اقتصادی تکرار می شوند. نوسانات و چرخه های اقتصادی یکی از گفتارهای مهم است. اقتصاددانان و سیاست گذاران اقتصادی با استفاده از شاخص ها و نماگرهای گوناگون تلاش می کنند که چگونگی و زمان آن را پیش بینی کنند.

بررسی زیربخش های میزان تولید ناخالص داخلی آمریکا

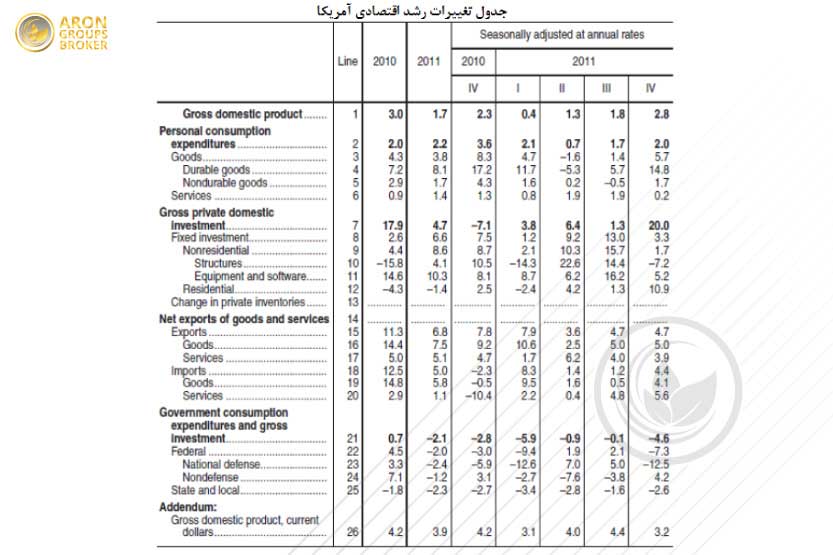

تولید ناخالص از چهار بخش؛ مخارج مصرفی، مخارج سرمایه گذاری، خالص صادرات و مخارج دولتی ایجاد شد. منظور از مخارج شخصی در جدول زیر همان مخارج مصرفی خانوارهاست که آن را با نام Personal Consumption Expenditure با مخفف PCE نیز می شناسیم. طبق جدول زیر اقتصاد آمریکا در فصل چهارم سال 2011 با 2.8 درصد رشد همراه بود. بنابر جدول زیر مخارج مصرفی با 2 درصد رشد و مخارج سرمایه گذاری با 20 درصد رشد همراه بوده اند.

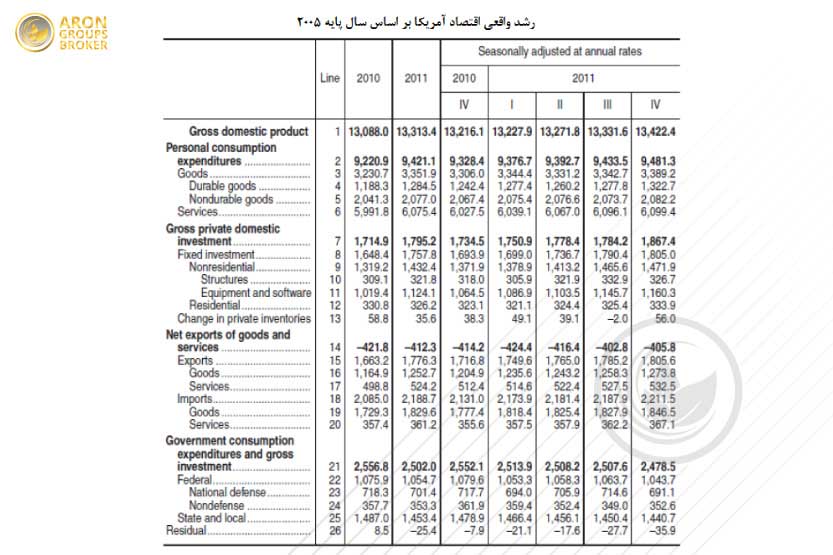

در جدول زیر میزان تولید واقعی آمریکا را در سال های 2010 و 2011 را مشاهده می کنید:

جدول بیانگر آن است که اقتصاد آمریکا در فصل چهارم سال 2011 بیش از 13 تریلیون و 422 میلیارد دلار تولید نموده است. این جدول میزان تولیدات را بر اساس روش مخارج محاسبه نموده است. و بر اساس آن 9 تریلیون و 481 میلیارد دلار مخارج مصرفی، یک تریلیون و 867 میلیارد دلار مخارج سرمایه گذاری بنگاه های اقتصادی، 405.8 میلیارد دلار خالص صادرات و 2 تریلیون و 478 میلیارد دلار مخارج دولتی صورت گرفته است.

در جدول زیر نیز نرخ رشد اقتصادی آمریکا را مشاهده می کنیم:

بر اساس داده های وزارت بازرگانی آمریکا، اقتصاد در فصل چهارم با 2.8 درصد رشد نسبت به فصل سوم روبرو شد. که از این میزان رشد؛ 2 درصد متعلق به مخارج مصرفی خانوارها، 20 درصد متعلق به مخارج سرمایه گذاری بنگاه های اقتصادی، 4.7 درصد رشد در خالص تجاری و 4.6- درصد کاهش در مخارج دولتی بوده است. همچنین در انتهای جدول میزان رشد اقتصادی اسمی آمریکا با 3.2 درصد رشد همراهی بوده است. در واقع رشد اقتصادی واقعی آمریکا با 2.8 درصد رشد و رشد اقتصادی اسمی (بر پایه دلار جاری) 0.4 درصد بیش از رشد اقتصادی واقعی آمریکاست.

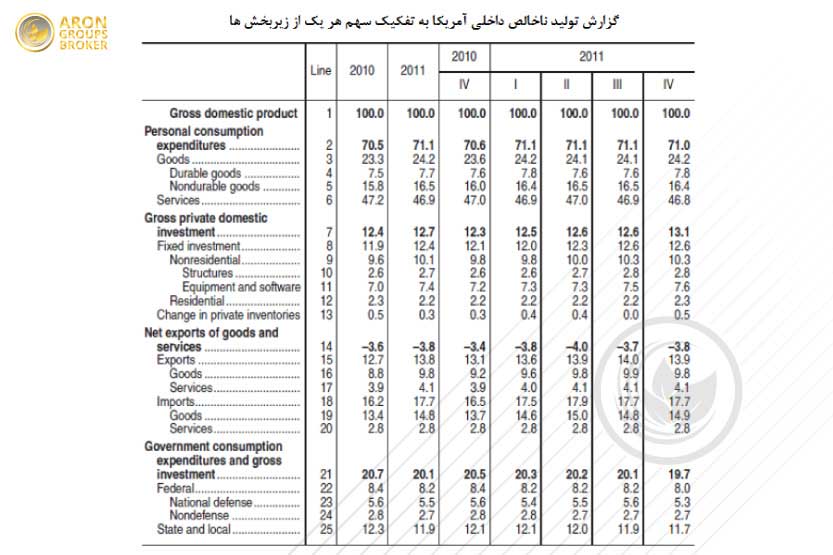

زیر بخش های گزارش GDP، هر یک درصدهای مختلفی را از کل گزارش شامل می شوند. بر اساس جدول زیر 71 درصد گزارش تولید ناخالص داخلی آمریکا بر اساس مخارج مصرفی خانوارها شکل گرفت. این مسئله نقش پر رنگ بخش خانوارها و مصرف را در اقتصاد آمریکا نشان می دهد. این در حالی است 13.1 درصد از GDP در بخش مخارج سرمایه گذاری و 19.7 درصد مخارج دولتی بوده است. خالص صادرات نیز 3.8- درصد را تشکیل داده است. منفی بودن درصد خالص صادرات به دلیل آن است که میزان واردات آمریکا بیش از صادرات بوده است. جدول زیر به خوبی نقش پر رنگ شاخص های بخش مصرف و صنعت را نمایان می سازد.

انتشار شاخص تولید ناخالص داخلی

تولید ناخالص داخلی بر خلاف دیگر شاخص های اقتصادی هر سه ماه تکرار می شود. در آمریکا این شاخص ساعت 8:30 به وقت شرق آمریکا منتشر می شود. این شاخص توسط دفتر تحلیل اقتصادی وزارت بازرگانی آمریکا تهیه می شود. و زمان انتشار آن سومین یا چهارمین هفته هر ماه، با استفاده از داده های آماری سه ماه پیش از آن است. بازنگری عملکرد تولید ناخالص داخلی دوره های قبلی اغلب توسط معامله گران نادیده گرفته می شود. زیرا برای آنها سخت است که یک سیستم دادوستدی بر مبنای اطلاعات اقتصادی چند ماه گذشته طراحی کنند.

در آمریکا و سایر کشورهای صنعتی هر گزارش تولید ناخالص داخلی در سه دوره ماهانه منتشر می شود. در واقع تغییرات فصلی برای تکمیل شدن سه بار در دوره های ماهانه منتشر می شوند.

- دوره نخست Advanced

- دوره مقدماتی Preliminary

- دوره پایانی Final

اولین پیش بینی در مورد تولید ناخالص داخلی به گزارش مقدم و یا نخست شهرت دارد. دومین پیش بینی که یک ماه بعد منتشر می شود، گزارش مقدماتی می نامند و اولین تجدید نظر به حساب می آید. سومین پیش بینی که در سومین ماه اعلام می گردد، به گزارش پایانی مشهور است. دومین و سومین گزارش در حقیقت به منزله تجدیدنظر تولید ناخالص داخلی هر فصل است. و معمولاً ارقام بازنگری تاثیر قابل توجهی بر بازار می گذارد.

علاوه بر انتشار گزارش های رشد اقتصادی از سوی کشورهای مختلف، معمولاً انتشار چشم انداز رشد اقتصادی کشورهای جهان از سوی سازمان های اقتصادی همچون صندوق بین المللی پول و بانک جهانی به دقت از سوی تحلیل گران دنبال می شود. برای درک این مطلب به ذکر مثالی در این زمینه می پردازیم.

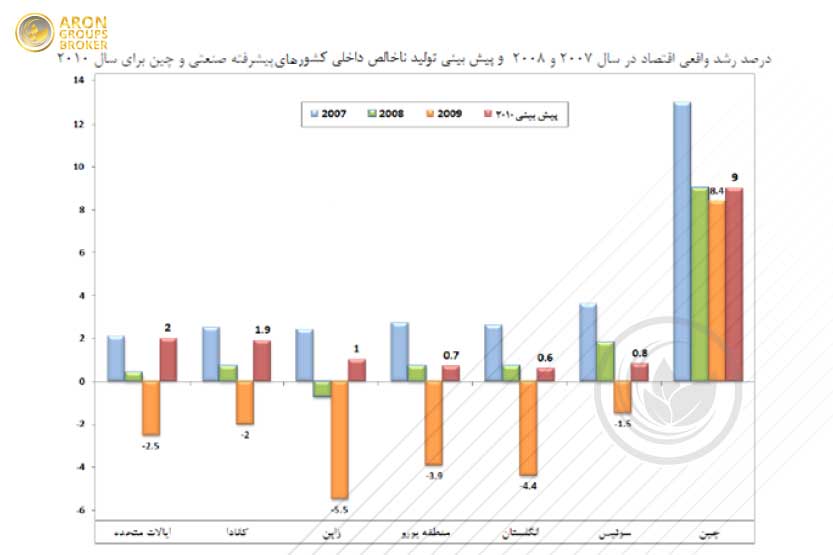

نمونه تحلیل رشد اقتصادی: زمان انتشار 1 ژانویه 2010

عنوان: غلبه بر رکود اقتصادی

اقتصاد جهانی در حال گذار از دوره رکود به بهبود است. انتظار است که شواهد محکمی از بازگشت سلامت اقتصاد کشورهای صنعتی در شش تا نه ماه آینده مشاهده شود. در نیمه دوم 2009، جهش ناگهانی در بازیابی تولید ناخالص داخلی اقتصادهای استرالیا، نیوزلند و چین امید به برون رفت از وضعیت ضعف اقتصادی را نوید می دهد. اگر چه رشد اقتصادی این کشورها نیرومند نیست، اما انتظار می رود طی سال 2010، اغلب کشورهای صنعتی بر رکود عمیقی که بیش از دو سال بر کسب و کار جهانی سایه افکند، غلبه کنند.

مطابق با پیش بینی صندوق بین المللی پول و چند بانک معتبر جهانی، اقتصاد جهانی برای سال 2010 در حدود 3 تا 3.5 درصد با نرخ تورم 3.5 تا 4 درصد رشد خواهد یافت. همچنین رشد اقتصادی ایالات متحده با نرخ تورم 1.5 تا 1.8 درصد در حدود 2 درصد پیش بینی می شود. اتفاق نظر عمومی بر آن است که در هر فصل به طور میانگین تولید ناخالص داخلی آمریکا در حدود 2.2 درصد رشد پیدا کند.

تولید ناخالص داخلی و بازارهای مالی

رابطه ی متقابل بازارهای مالی و تولید ناخالص داخلی از چه قرار است؟

تولید ناخالص داخلی برای شرکت کنندگان در بازارهای مالی بسیار با اهمیت است، چرا که وضعیت رکود و رونق اقتصادی به وسیله این شاخص قابل بررسی است و هرگاه معامله گران مخاطراتی را درباره موقعیت های آینده رشد اقتصادی کشوری احساس کنند، به طور جدی به آن واکنش نشان می دهند. از سوی دیگر دولتمردان و سیاست گذاران اقتصادی همواره تغییرات اقتصادی را زیر نظر دارند تا در صورت نیاز از ابزارهای خود جهت کنترل اقتصاد برای جلوگیری از رشد بیش از حد و یا افت اقتصاد جلوگیری کنند. این اقدامات به نوبه خود تاثیر بسیار زیادی بر بازارهای مالی می گذارند که در ادامه به آنها خواهیم پرداخت.

انتشار شاخص تولید ناخالص داخلی به عنوان کلیدی برای اندازه گیری میزان تورم نیز هست و به وسیله آن می توان به اطلاعاتی در مورد تمامی اجزای اقتصاد دست پیدا کرد. زمانی که اقتصادی با رشد همراه می شود این امر بیانگر افزایش سطح سرمایه گذاری، رشد تولیدات و افزایش درآمد ملی آن کشور است.

افزایش سرمایه گذاری و تولید در هر کشوری به معنای بهبود بازارهای مالی آن کشور است. بنابراین به عنوان یک سرمایه گذار زمانی که اقتصادی با رشد همراه می شود، سرمایه گذاری در بازارهای مالی در بازارهای مالی آن کشور در دستور کار سرمایه گذارن قرار می گیرد. همچنین زمانی که یک اقتصاد با رکود همراه شود و تولیدات آن کاهش یابد، سرمایه گذاران اقدام به توقف سرمایه گذاری در بازارهای مالی آن کشور می نمایند. که این مسئله موحب افت بازارهای مالی آن کشور می شود.

الگوی تحلیلی شماره یک:

نکته ای که در این لحظه باید به آن اشاره کرد موضوع جریان سرمایه است. از آنجا که مسیر رشد اقتصادی کشورهای صنعتی در یک جهت است، زمانی که اقتصاد جهانی در دوران رونق قرار می گیرند، بازارهای مالی جهانی همچون بازارهای کالا و سهام تقویت می شوند و زمانی که اقتصاد جهانی در رکود قرار بگیرد، بازارهای مالی جهانی با افت همراه می شوند. همبستگی بالای شاخص های بورس در کشورهای صنعتی به خوبی بیانگر این مطلب است.

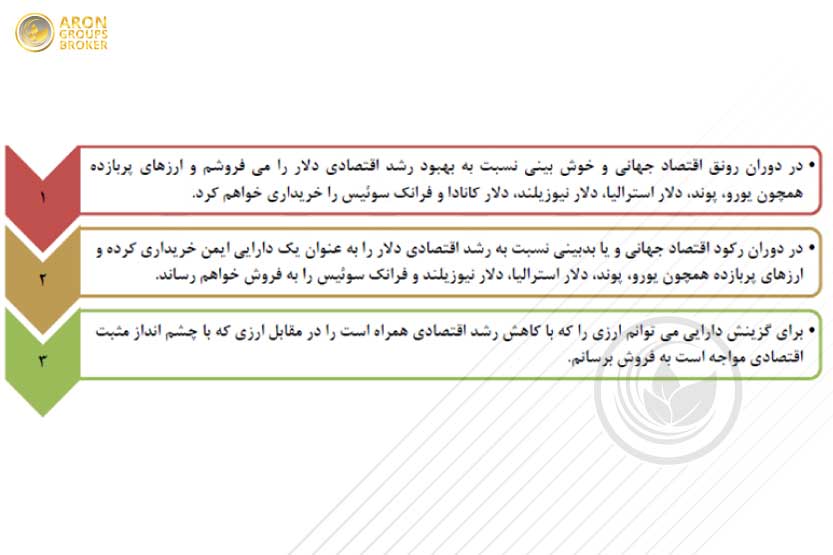

بر این اساس می توان الگویی ثابت را همواره مدنظر داشت. به این معنا که در دوران رونق اقتصاد جهانی سرمایه گذاری در دارایی های پر ریسک و پر بازده در دستور کار سرمایه گذاران قرار می گیرد. و در دوران رکود اقتصاد جهانی سرمایه از بخش های مختلف به واسطه کاهش سرمایه گذاری خارج و در دارایی های ایمن سرمایه گذاری می شود. دارایی های پر ریسک دارایی هایی هستند که از ریسک و متعاقباً بازدهی بالاتری برخوردارند، همچون سهام و کالا. دارایی های ایمن دارایی های هستند که از ریسک و متعاقباً بازدهی پایین تری برخوردارند همچون دلار و اوراق قرضه.

حال الگوی شماره یک را بر اساس چرخه های کسب و کار بررسی می کنیم.

همانطور که در ابتدا بیان کردیم، رشد اقتصادی همواره حول محوری با شیب مثبت در حرکت است. زمانی که اقتصاد در مسیر صعودی قرار می گیرد، تقاضا برای سرمایه گذاری در بخش حقیقی و مالی افزایش می یابد. رشد ساخت و ساز، افزایش قیمت دارایی های حقیقی، تقویت بازارهای کالا و سهام و تقویت ارز محلی به واسطه افزایش تقاضا برای سرمایه گذاری در بازارهای مالی از جمله تغییراتی هستند که در دوران رشد اقتصادی در اقتصادها روی می دهند. از سوی دیگر زمانی که اقتصاد از دوران اوج (فراز) خود فاصله می گیرد و اندک اندک کاهش می یابد، با کاهش تقاضا برای سرمایه گذاری، بخش حقیقی و مالی هر دو با کاهش همراه می شوند.

در الگوی تحلیلی شماره 1 مشاهده می کنیم که در دوران رونق اقتصادی دلار در برابر تمامی دارایی ها و در دوران رکود یا کسادی اقتصاد با افزایش در برابر تمامی دارایی ها مواجه می شود. این مسئله به دلیل آن است که دلار اساساً دارایی ایمن در بازارهای مالی به شمار می رود. به همین دلیل سرمایه گذاران از آنجا که در دوران بهبود اقتصادی و رشد سرمایه گذاری به دنبال سرمایه گذاری در دارایی های هستند که بازدهی بالاتری دارند، دلار را به فروش می رسانند. همچنین در دورانی که اقتصاد جهانی با کاهش همراه می شود، سرمایه گذاران، سرمایه گذاری خود در دارایی های پر بازده را متوقف می کنند و در واقع به دنبال حفظ ارزش سرمایه خود هستند. در نتیجه برای جلوگیری از ضرر و یا حفظ ارزش دارایی های خود اقدام به خرید دارایی های ایمن می نمایند.

از این رو می توان گفت:

از مطالب گفته شده در الگوی شماره یک می توان الگوی عمومی و ثابت دیگری را نیز طراحی نمود:

الگوی تحلیلی شماره 2: (خرید دلار در ضعف، فروش دلار در رونق)

الگوی دلار، الگوی عمومی به شمار می رود به این معنا که در دوران خوش بینی نسبت به رشد اقتصادی دلار در برابر تمامی کالاها، طلا، نفت، سهام ها، ارزهای پر بازده و … کاهش می یابد. و در دوران رکود اقتصادی دلار به دلیل خصلت ایمن بودنش در برابر تمامی دارایی ها تقویت می گردد. البته لازم به ذکر است که در بازارهای مالی منظور از دلار معمولاً اوراق قرضه آمریکاست. چرا که سرمایه گذاران برای سرمایه گذاری در دارایی های پر بازده در دوران رونق اقتصادی، اوراق قرضه آمریکا را می فروشند که این مسئله افت ارزش دلار را رقم می زند. و در دوران رکود نیز به تقاضای اوراق قرضه آمریکا به عنوان یک دارایی ایمن می پردازند که این مسئله تقاضا و در نتیجه تقویت دلار را رقم می زند.

رشد اقتصادی و بازار ارز

یکی از فاکتورهای کلیدی که روند ارزی را در مقابل ارز دیگر تعیین می کند رشد اقتصادی می باشد. اگر در یک کشور تولید و درآمد به واسطه شرایط مناسب افزایش یابد، به طوری که نرخ رشد آن فزاینده باشد، تفسیر آن این چنین خواهد بود که سرمایه گذاری گسترش خواهد یافت و بدین ترتیب با تقاضا برای ارز آن کشور، نرخ پول (ارز) افزایش خواهد یافت. بهبود اقتصادی معمولاً با افزایش قدرت ارز یک کشور همراه خواهد شد.

از آنجایی که تقاضا برای ارز یک کشور تحت تاثیر میزان سرمایه گذاری در آن کشور است و تقاضای موسسات مالی در راستای سرمایه گذاری بسیار می تواند بر نرخ های مبادله اثرگذار باشد، تعیین میزان تقاضا برای ارز تحت تاثیر میزان رشد درآمد و تولید ملی است.

مشاهده رشد اقتصادی در یک کشور، انتظارات مبنی بر افزایش نرخ بهره از سوی بانک مرکزی آن کشور شکل می گیرد. چرا که بانک مرکزی برای کنترل تورم ناشی از سرمایه گذاری آن کشور، نرخ بهره را افزایش خواهد داد. در ادامه خواهیم آموخت که افزایش نرخ بهره موجب رشد بهره پول و در نتیجه تقاضای ارز خواهد شد. تقاضای بیشتر برای ارز یک کشور موجب تقویت ارز آن کشور خواهد شد. بنابراین به عنوان یک معامله گر بازار ارز می توان الگوی تحلیلی و معاملاتی زیر را طراحی نمود:

الگوی تحلیلی شماره 3: (خرید ارز پر بازده در رونق، فروش ارز پر بازده در ضعف، خرید پر رونق تر در مقابل کم رونق تر)

به عنوان یک معامله گر یا تحلیلگر ارز:

چگونه رشد اقتصادی را جهت تحلیل بازار به کار بگیریم؟

مهمترین موضوع برای سرمایه گذاران آینده و انتظارات آنهاست. سرمایه گذاران همواره چشم انداز رشد اقتصادی را زیر نظر دارند. به همین دلیل در زمان انتظار گزارش رشد اقتصادی بازار تغییر چندانی نمی کند. چرا که انتظارات معامله گران نسبت به رشد اقتصادی از چند هفته قبل از انتشار گزارش رشد اقتصادی قیمت ها را تعدیل می کند. در نتیجه به عنوان یک معامله گر یا تحلیلگر بازارهای مالی و به ویژه بازار ارز همواره باید انتظارات را مدنظر داشت. از سوی دیگر معمولاً گزارش های اقتصادی همچون شاخص های مصرف، کالاهای بادوام و بی دوام، شاخص های بخش صنعت و … که همگی از زیربخش های گزارش رشد اقتصادی به شمار می روند، پیش از گزارش رشد اقتصادی منتشر می شوند، یعنی بسیاری از اجزای GDP قبل از انتشار GDP منتشر می شوند.

در بسیاری مواقع انتشار شاخص های اقتصادی موجب تغییر اندک نرخ های مبادله در بازار ارز و تغییرات قیمت در بازار سهام می شود. مگر آنکه رقم منتشره نسبت به پیش بینی های و انتظارات سرمایه گذاران و تحلیل گران بازارهای مالی با اختلاف فاحشی همراه باشد. به بیان دیگر شاخص های اقتصادی بخش های مختلف اقتصاد همواره در جهت تحلیل چشم انداز رشد اقتصادی به کار می روند و با انتشار این شاخص ها قبل از انتشار گزارش رشد اقتصادی، سرمایه گذاران انتظارات خود را در قیمت ها تعدیل می کنند. بنابراین به یاد داشته باشید که:

سرمایه گذاران به برآورد رشد اقتصادی می پردازند و این انتظارات آنها نسبت به چشم انداز رشد اقتصادی است که موجب تغییر نرخ های مبادله در بازار ارز می شود.

با توجه به آنکه جریان سرمایه بین المللی معمولاً مسیری مشخص دارد، سرمایه گذاران در درجه نخست، به بررسی چشم انداز اقتصاد جهانی می پردازند تا از این طریق مشخص کنند که به طور کلی زمان برای خرید دلار مناسب است و یا برای فروش آن؟ و به طور کلی در حال حاضر باید در دارایی های پر بازده سرمایه گذاری نمود یا در دارایی های ایمن. (خرید دلار یا فروش دلار؟؟؟)

پس از مشخص شدن این موضوع معامله گر بازار ارز باید به این موضوع بپردازد که چه ارزی با رشد اقتصادی بیشتری نسبت به سایر اقتصادها روبروست و یا آنکه آیا واگرایی میان رشد اقتصادی کشورها مشاهده می شود تا در این صورت به گزینش ارز مناسب در برابر ارز دیگر بپردازد. (گزینش بهترین دارایی)

نمونه واقعی: بررسی دلایل اصلی تغییرات بلندمدت شاخص بورس داوجونز آمریکا

شاخص بورس داوجونز (DowJons Industrial Average) به عنوان نماگری راهبردی برای درک تغییرات روند بازارهای سهام جهانی به شمار می رود. گرچه در نمودار فوق تقویت و تضعیف اقتصاد جهانی عمده دلیل افزایش و افت قیمت شاخص بورس آمریکا عنوان شده است اما قابل ذکر است این تغییرات دلایل دیگری نیز داشته اند. برای مثال در زمان وقوع رکود اقتصادی در سال 2008 وقوع بحران اعتباری بانک ها یکی از دلایل اصلی سقوط بازارهای سهام به شمار می رود، اما از آنجا که این بحران موجب تیره تر شدن چشم انداز رشد اقتصادی می شود از ذکر آن پرهیز شده است و یا اینکه می توان رشد اقتصاد از سال 2002 را با رشد اقتصاد از اوایل سال 2009 مقایسه کرد.

علاوه بر این موضوعاتی همچون سیاست های پولی و مالی بانک مرکزی و دولت ها و تورم نیز از دلایل اثرگذار دیگر به شمار می روند. در مجموع باید گفت عامل اصلی، رشد اقتصادی بوده است اما عوامل دیگری نیز در این تغییرات دخیل هستند.

همانطور که در نمودار CRB مشاهده می کنیم ارتباط مستقیمی میان شاخص بورس داوجونز به عنوان نماینده بازارهای سهام و شاخص بورس قیمت کالاها که شاخصی متشکل از 23 کالای اساسی است، وجود دارد. این مسئله به خوبی بیانگر تاثیر رشد اقتصادی بر دارایی های پربازده است. زمانی که اقتصاد جهانی با رشد همراه می شود، سرمایه گذاری در دارایی های پربازده در دستور کار سرمایه گذاران قرار می گیرد و وقوع کسادی یا رکود اقتصادی موجب خروج سرمایه از بازارهای کالا و سهام می گردد. نمونه این افت را در سال 2008 با وقوع رکود اقتصاد جهانی در بازارهای سهام و کالا مشاهده می کنیم

همانطور که در تحلیل فوق ذکر شده است خوش بینی نسبت به عدم ورود اقتصاد انگلستان به رکود اقتصادی به دلیل رشد بیش از انتظار مخارج مصرفی در گزارش چشم انداز اقتصادی انگلستان، پوند با رشد همراه شده است.

کپی لینک

کپی شد!