اگر تا به حال از خود پرسیدهاید چرا با یک تصمیم بانک مرکزی ناگهان قیمت اوراق سقوط میکند، سهام نوسان میگیرند و بازار فارکس متلاطم میشود، پاسخ در ریسک نرخ بهره نهفته است؛ ریسکی پنهان، اما قدرتمند که بر تمام بازارهای مالی سایه میاندازد.

در این مقاله یاد میگیرید ریسک نرخ بهره چگونه کار میکند، چرا اوراق، سهام، ارز و حتی طلا را تحت تأثیر قرار میدهد و مهمتر از همه، با چه استراتژیهای هوشمندانهای میتوانید سرمایه خود را در برابر آن ایمن کنید.

- ریسک نرخ بهره از نوع سیستماتیک است و تنها با مدیریت فعال ریسک میتوان آن را پوشش داد.

- ترکیبی از سوآپ، آپشن، فیوچرز، تنوع سررسید، خرید پلکانی اوراق و خرید داراییهای ضدچرخهای، بهترین سپر در برابر شوکهای نرخ بهره است.

- هر تغییر در نرخ بهره میتواند هزینه وامگیری شرکتها و در نتیجه سودآوری آنها را دگرگون کند.

- افزایش یا کاهش نرخ بهره همیشه فقط ریسک نیست، بلکه برای سرمایهگذاران هوشمند میتواند فرصتی برای تنظیم پرتفوی و کسب بازدهی بالاتر باشد.

ریسک نرخ بهره چیست؟

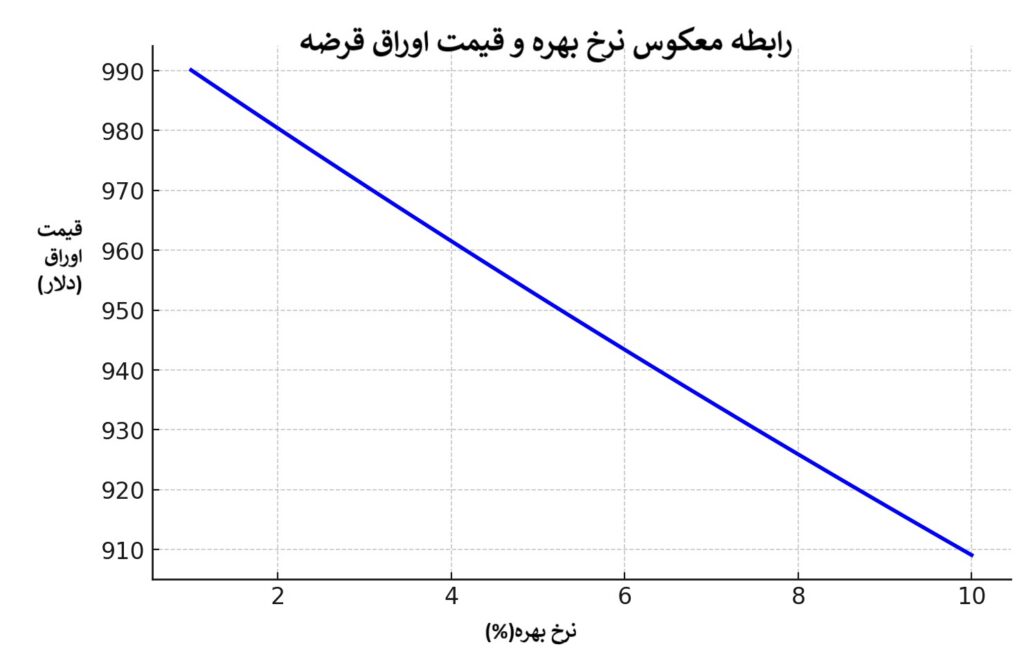

به نقل از CFI، ریسک نرخ بهره (Interest Rate Risk) به احتمال کاهش ارزش داراییهای مالی در اثر نوسانات غیرمنتظره نرخهای بهره اشاره دارد. این ریسک بیش از همه بر اوراق با درآمد ثابت مثل اوراق قرضه تأثیر میگذارد، زیرا قیمت آنها رابطهای معکوس با نرخ بهره دارد. به بیان ساده، هر زمان نرخهای بهره افزایش یابد، قیمت اوراق موجود در بازار ثانویه کاهش پیدا میکند و بالعکس.

به عنوان مثالی برای درک بیشتر ریسک نرخ بهره، فرض کنید سرمایهگذاری اوراق قرضه ۵ سالهای به ارزش ۵۰۰ دلار با نرخ کوپن ۳٪ خریده است. اگر نرخ بهره بازار به ۴٪ برسد، اوراق جدید با بازده بالاتر جذابتر میشوند و سرمایهگذار مجبور است اوراق خود را با قیمتی کمتر از ۵۰۰ دلار بفروشد. برعکس، اگر نرخ بهره به ۲٪ کاهش یابد، همین اوراق ۳٪ ارزش بیشتری پیدا کرده و بالاتر از قیمت اسمی معامله خواهد شد.

دلیل رابطه معکوس ریسک نرخ بهره با قیمت اوراق قرضه، مفهومی به نام هزینه فرصت (Opportunity Cost) است. وقتی نرخهای بهره بالا میرود، اوراق جدید با بازدهی بیشتر منتشر میشوند و سرمایهگذاران دیگر تمایلی به خرید اوراق قدیمی با نرخ پایین ندارند. بنابراین، برای فروش اوراق قدیمی، قیمت آنها باید کاهش یابد تا رقابتی شوند.

چرا تغییرات نرخ بهره یک ریسک محسوب میشود؟

نرخ بهره یکی از عوامل کلیدی در بازارهای مالی است و تغییرات آن میتواند مستقیماً بر ارزش داراییها اثر بگذارد. زمانی که نرخ بهره بالا میرود، قیمت اوراق با درآمد ثابت کاهش مییابد، چون اوراق جدید با بازدهی بالاتر جذابتر هستند. برعکس، با کاهش نرخ بهره، اوراق قدیمی با نرخ بالاتر ارزش بیشتری پیدا میکنند.

به همین دلیل، تغییرات نرخ بهره به عنوان یک ریسک سیستماتیک شناخته میشود که هیچ سرمایهگذاری نمیتواند از اثر آن به طور کامل فرار کند.

میزان حساسیت قیمت اوراق به تغییرات نرخ بهره با شاخصی به نام Duration یا مدت زمان سررسید مؤثر اندازهگیری میشود.

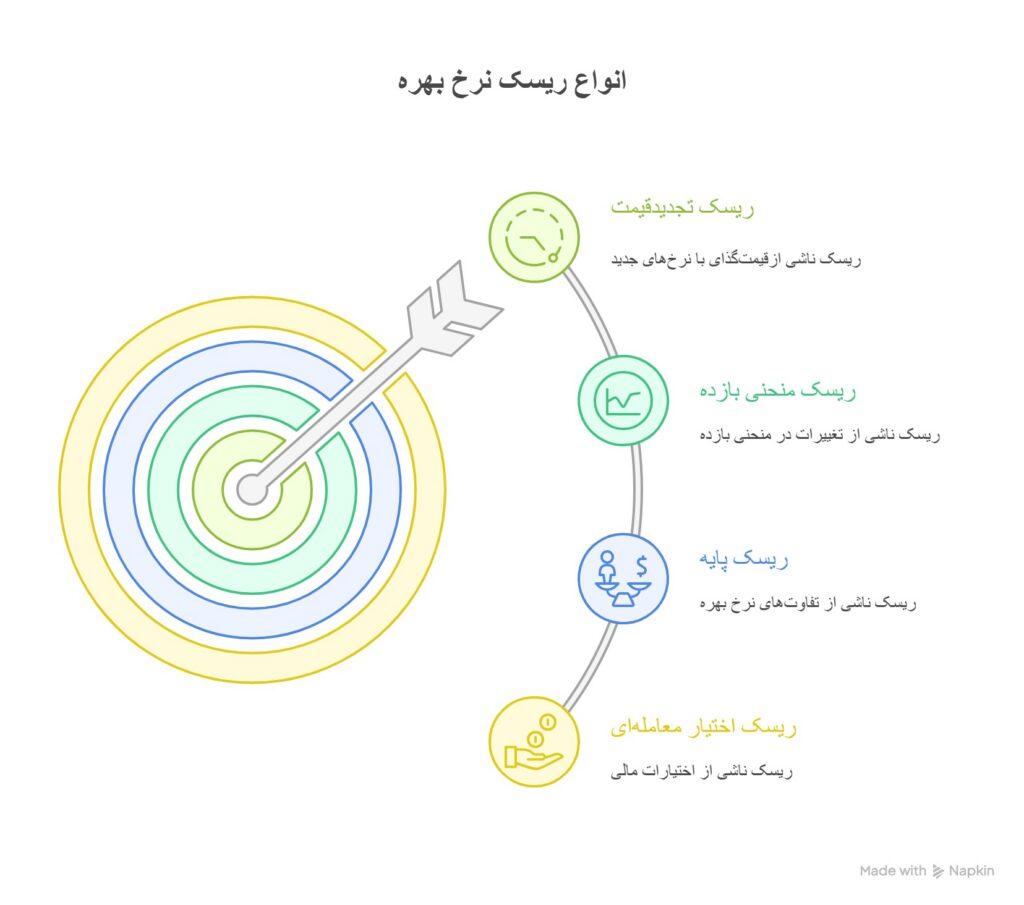

انواع ریسک نرخ بهره

ریسک نرخ بهره تنها به کاهش یا افزایش ارزش اوراق قرضه محدود نمیشود، بلکه در اشکال مختلفی بروز میکند و میتواند سودآوری و ثبات مالی شرکتها و بانکها را به چالش بکشد. درک این انواع ریسک به سرمایهگذاران کمک میکند تا تصمیمات بهتری بگیرند و پرتفوی خود را در برابر نوسانات بازار ایمنتر کنند. به نقل از Financestrategists، انواع ریسک نرخ بهره عبارتند از:

- ریسک تجدید قیمت (Repricing Risk)؛

- ریسک منحنی بازده (Yield Curve Risk)؛

- ریسک پایه (Basis Risk)؛

- ریسک اختیار معاملهای (Optionality Risk).

ریسک تجدید قیمت (Repricing Risk)

این ریسک زمانی ایجاد میشود که داراییها و بدهیهای یک بانک یا شرکت در زمانهای مختلف با نرخهای جدید بازقیمتگذاری (Repricing) شوند. اگر بدهیها زودتر از داراییها تجدید شوند و نرخ بهره افزایش یابد، هزینهها سریعتر بالا میروند، در حالیکه درآمد هنوز ثابت مانده است.

مثال:

فرض کنید بانکی وامهای ۵ ساله با نرخ ثابت ۱۰٪ داده است، اما سپردههای مشتریان را هر ساله با نرخهای جدید تمدید میکند. اگر نرخ بهره بازار به ۱۵٪ برسد، بانک مجبور میشود سود بیشتری به سپردهگذاران بدهد، در حالیکه درآمدش از وامها همان ۱۰٪ باقی میماند.

ریسک منحنی بازده (Yield Curve Risk)

منحنی بازده رابطه بین نرخ بهره و سررسید اوراق را نشان میدهد. وقتی شکل این منحنی تغییر میکند (مثلاً صاف یا معکوس میشود)، ارزش داراییها و بدهیهای مختلف دستخوش تغییر میشود. این تغییر میتواند درآمد بانکها یا سرمایهگذاران را به شدت تحت تأثیر قرار دهد.

مثال:

اگر بانک وامهای ۱۰ ساله داده باشد و همزمان سپردههای کوتاه مدت گرفته باشد، در شرایطی که منحنی بازده صاف شود (یعنی نرخ کوتاه مدت و بلند مدت تقریباً برابر شوند)، درآمد خالص بهره بانک کاهش مییابد، چون دیگر تفاوت قابلت وجهی بین سود داراییهای بلندمدت و هزینه بدهیهای کوتاهمدت وجود ندارد.

ریسک پایه (Basis Risk)

این ریسک به اختلاف حرکتی بین دو نرخ مرجع مختلف اشاره دارد. ریسک پایه زمانی رخ میدهد که ابزارهای مالی پوشش ریسک (مثل سوآپ یا قرارداد فیوچرز یا آتی)) دقیقاً با نرخ بهره دارایی یا بدهی همگام نباشند. در نتیجه، حتی با استفاده از ابزارهای هجینگ هم ممکن است زیان به وجود آید.

مثال:

یک بانک برای پوشش ریسک وامهای خود که بر اساس نرخ LIBOR است، از قرارداد آتی مبتنی بر SOFR استفاده میکند. اگر LIBOR و SOFR همزمان و به یک اندازه تغییر نکنند، پوشش ریسک به طور کامل عمل نکرده و بانک متضرر میشود.

نرخ LIBOR میانگین نرخ بهرهای است که بانکهای بزرگ بینالمللی در لندن برای وامدهی کوتاه مدت به یکدیگر اعلام میکردند و سالها به عنوان مرجع جهانی قیمتگذاری وامها و ابزارهای مالی استفاده میشد.

نرخ SOFR نرخ بهرهای است که بر اساس معاملات واقعی بازار ریپو (وامگیری یک شبه با وثیقه اوراق خزانه آمریکا) محاسبه میشود و به عنوان جایگزین شفافتر و قابلاعتمادتر برای LIBOR معرفی شده است.

ریسک اختیار معاملهای (Optionality Risk)

این ریسک به وجود اختیارهای تعبیه شده در ابزارهای مالی مربوط است. یعنی زمانی که طرف مقابل میتواند تصمیم بگیرد قرارداد را زودتر یا دیرتر از موعد تسویه کند. این رفتار غیرمنتظره میتواند جریانهای نقدی و درآمد آینده را تغییر دهد.

🔹 مثال:

اگر نرخ بهره کاهش یابد، دارندگان وام مسکن ممکن است تصمیم بگیرند وامهای خود را زودتر بازپرداخت کنند تا وام جدیدی با نرخ کمتر بگیرند. در این حالت بانک بهرهای را که قرار بود در سالهای بعد دریافت کند از دست میدهد و سودآوری آن کاهش مییابد.

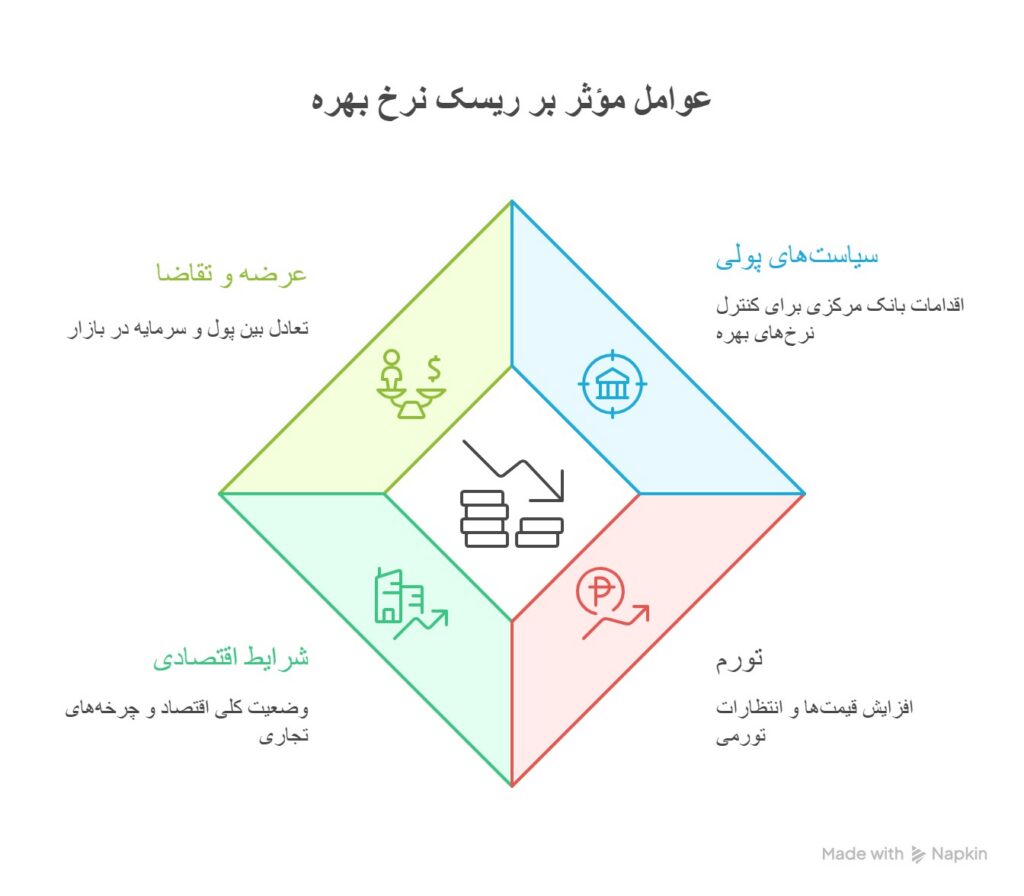

عوامل ایجاد کننده ریسک نرخ بهره

ریسک نرخ بهره معمولاً نتیجه ترکیبی از سیاستهای کلان اقتصادی، شرایط بازار و انتظارات سرمایهگذاران است. عواملی که میتوانند باعث تغییر در نرخهای بهره شوند و در نهایت ارزش داراییها و بدهیهای حساس به نرخ بهره را تحت تاثیر قرار دهند عبارتند از:

- سیاستهای پولی بانک مرکزی؛

- تورم و انتظارات تورمی؛

- شرایط اقتصادی و چرخههای تجاری؛

- عرضه و تقاضای بازار پول و سرمایه.

سیاستهای پولی بانک مرکزی

بانکهای مرکزی با ابزارهایی مانند تغییر نرخ بهره بین بانکی، عملیات بازار آزاد و تعیین نسبت ذخیره قانونی، نقش مستقیم در شکلدهی نرخهای بهره دارند. هر زمان که نرخ بهره پایه افزایش یابد، هزینه وامگیری بالا میرود و قیمت اوراق قرضه کاهش پیدا میکند.

مثال: اگر فدرال رزرو نرخ بهره را افزایش دهد، اوراق قرضهای که قبلاً با نرخ ثابت ۳٪ منتشر شدهاند، جذابیت خود را از دست میدهند زیرا اوراق جدید با بازده بالاتر وارد بازار میشوند.

تورم و انتظارات تورمی

تورم یکی از مهمترین محرکهای نرخ بهره است. وقتی سطح عمومی قیمتها بالا میرود، سرمایهگذاران انتظار دارند بازده بیشتری دریافت کنند تا قدرت خرید آنها حفظ شود. این موضوع منجر به افزایش نرخهای بهره و در نتیجه کاهش ارزش اوراق موجود میشود.

مثال: اگر نرخ تورم سالانه در یک اقتصاد از ۴٪ به ۸٪ برسد، سرمایهگذاران دیگر حاضر نیستند اوراقی با بازده ۵٪ نگه دارند، چون عملاً بازده واقعی آنها منفی خواهد بود.

شرایط اقتصادی و چرخههای تجاری

چرخههای رونق و رکود اقتصادی بر سیاستهای نرخ بهره اثر مستقیم دارند. در دوران رونق، تقاضا برای سرمایه بالا میرود و نرخهای بهره تمایل به افزایش دارند. در مقابل، در دوره رکود، بانکهای مرکزی برای تحریک اقتصاد نرخ بهره را کاهش میدهند.

مثال: در دوره رکود کووید-۱۹، بسیاری از بانکهای مرکزی جهان نرخ بهره را کاهش دادند تا تقاضای وام و سرمایهگذاری را تقویت کنند. این اقدام باعث شد ارزش اوراق قرضه با نرخ ثابت افزایش یابد.

عرضه و تقاضای بازار پول و سرمایه

مانند هر کالای دیگری، نرخ بهره نیز تحت تاثیر عرضه و تقاضا قرار دارد. وقتی تقاضا برای وام و سرمایه زیاد شود، نرخهای بهره افزایش پیدا میکند. برعکس، اگر منابع مالی فراوان، اما تقاضا کم باشد، نرخ بهره کاهش مییابد.

مثال: در یک کشور در حال توسعه، اگر دولت برای اجرای پروژههای زیرساختی بزرگ وامهای کلانی بگیرد، تقاضا برای سرمایه بالا میرود و نرخهای بهره در کل اقتصاد افزایش مییابد.

عوامل ایجاد کننده ریسک نرخ بهره میتوانند سودآوری سرمایهگذاریهای با درآمد ثابت را دچار نوسان کنند. سرمایهگذاران با درک این عوامل و پایش مداوم آنها، میتوانند استراتژیهای بهتری برای مدیریت ریسک در پرتفوی خود طراحی کنند.

ریسک نرخ بهره چه تاثیری بر بازارهای مالی دارد؟

ریسک نرخ بهره یکی از عوامل اصلی بیثباتی در بازارهای مالی است و میتواند به طور مستقیم یا غیرمستقیم بر ارزش داراییها، جریان نقدینگی و تصمیمات سرمایهگذاران اثر بگذارد. نوسانات نرخ بهره نه تنها قیمت اوراق و سهام را جابهجا میکند، بلکه بر بازار ارز و کالاها نیز اثرگذار است. در ادامه، تأثیر ریسک نرخ بهره بر بازارهای مختلف را بررسی میکنیم.

اثر ریسک نرخ بهره بر اوراق قرضه و بازار بدهی

بازار اوراق بدهی بیشترین حساسیت را به ریسک نرخ بهره دارد. افزایش نرخ بهره باعث کاهش ارزش اوراق موجود میشود زیرا اوراق جدید با نرخهای بالاتر جذابتر خواهند بود. این ریسک مستقیماً قیمت اوراق را در بازار ثانویه تحت فشار قرار میدهد.

مثال کاربردی: اوراقی با نرخ ثابت ۵٪ در شرایطی که نرخ بهره بازار به ۷٪ افزایش یابد، تنها با کاهش قیمت میتواند خریدار پیدا کند.

به نقل از Investopedia، اوراق بلند مدت معمولاً حساسیت بیشتری به تغییر نرخ بهره دارند و در برابر نوسانات نرخ بهره، تغییرات قیمتی شدیدتری را تجربه میکنند. به همین دلیل، برای جبران این ریسک، معمولاً نرخ بازده بلندمدت بالاتر در قالب صرف ریسک سررسید (Maturity Risk Premium) به سرمایهگذاران پرداخت میشود.

تأثیر ریسک نرخ بهره بر بازار سهام و شرکتهای بورسی

شرکتها برای تأمین مالی وابسته به وام و اعتبارات بانکی هستند. ریسک نرخ بهره زمانی بروز میکند که تغییرات آن هزینه سرمایه را افزایش داده و جریان نقدی شرکتها را تحت فشار قرار دهد. همچنین سرمایهگذاران در شرایط نرخ بهره بالا تمایل دارند سرمایه خود را از بازار سهام خارج کرده و به اوراق کم ریسک منتقل کنند.

مثال کاربردی: با افزایش نرخ بهره، شرکتهای تولیدی ناچارند وامهای خود را با نرخهای بالاتر بازپرداخت کنند و این موضوع سودآوری و در نتیجه قیمت سهام آنها را کاهش میدهد.

رابطه ریسک نرخ بهره با بازار فارکس و ارزها

در بازار ارز، ریسک نرخ بهره به اختلاف نرخ بهره میان کشورها مربوط میشود. تغییرات نرخ بهره میتواند جریان سرمایه بینالمللی را جابهجا کند و باعث نوسان شدید ارزش ارزها شود.

وقتی کشوری نرخ بهره را افزایش میدهد، سرمایهگذاران خارجی برای کسب بازده بالاتر وارد آن بازار میشوند و تقاضا برای ارز آن کشور بیشتر میشود، در نتیجه ارزش ارز تقویت میگردد. برعکس، کاهش نرخ بهره میتواند به تضعیف ارز منجر شود.

مثال کاربردی: اگر فدرال رزرو نرخ بهره دلار را افزایش دهد، سرمایهگذاران بینالمللی به خرید دلار جذب میشوند و ارزش آن در برابر سایر ارزها مانند یورو یا ین ژاپن تقویت میشود.

نقش ریسک نرخ بهره در بازار طلا و کالاها

بازار طلا و کالاها نیز به شدت در معرض ریسک نرخ بهره قرار دارند. طلا و کالاها معمولاً رابطه معکوس با نرخ بهره دارند. وقتی نرخ بهره بالا میرود، هزینه فرصت نگهداری طلا افزایش مییابد زیرا سرمایهگذاران میتوانند بازده بهتری از اوراق بدهی یا سپردههای بانکی دریافت کنند. در نتیجه، تقاضا برای طلا کاهش یافته و قیمت آن افت میکند. در مقابل، کاهش نرخ بهره میتواند جذابیت طلا و کالاها را به عنوان داراییهای امن افزایش دهد.

| بازار | اثر کلی ریسک نرخ بهره | مثال |

|---|---|---|

| اوراق بدهی | کاهش یا افزایش ارزش اوراق بر اساس تغییر نرخهای بهره | با بالا رفتن نرخ بهره، اوراق قدیمی جذابیت کمتری پیدا کرده و قیمتشان افت میکند. |

| بازار سهام | تغییر در هزینه تأمین مالی و نوسان ارزش سهام شرکتها | افزایش نرخ بهره هزینه وامگیری شرکتها را بالا میبرد و سودآوری آنها را تحت فشار میگذارد. |

| بازار ارز | جابهجایی سرمایه بین کشورها و نوسان نرخ ارزها | نرخهای بهره بالاتر میتواند سرمایهگذاران خارجی را جذب کرده و ارزش ارز داخلی را تقویت کند. |

| بازار طلا و کالاها | تغییر در جذابیت سرمایهگذاری و نوسان قیمتها | طلا معمولاً در زمان افزایش نرخ بهره جذابیت کمتری دارد، چون دارایی بدون سود است. |

تأثیر ریسک نرخ بهره بر سرمایهگذاران و استراتژیهای آنها

بسته به میزان ریسکپذیری، افق سرمایهگذاری و نوع داراییهای انتخابی، سرمایهگذاران واکنشهای متفاوتی نسبت به تغییرات نرخ بهره نشان میدهند. در ادامه به مهمترین گروهها و تأثیرات این ریسک میپردازیم.

سرمایهگذاران ریسکگریز در برابر تغییر نرخ بهره

سرمایهگذاران ریسکگریز به دنبال حفظ اصل سرمایه و دریافت سود پایدار هستند و بیشتر در داراییهای بدون ریسک یا کم ریسک مانند اوراق خزانه یا سپردههای بانکی سرمایهگذاری میکنند. با این وجود، تغییرات نرخ بهره میتواند ارزش اوراق بدهی و سپردههای بانکی آنها را تحت تأثیر قرار دهد به نحوی که:

در شرایط افزایش نرخ بهره، ارزش داراییهای قدیمی کاهش مییابد و در شرایط کاهش نرخ بهره، بازده داراییهای امن کمتر میشود.

ریسک نرخ بهره برای سرمایهگذاران نهادی و صندوقها

صندوقهای سرمایهگذاری، بیمهها و صندوقهای بازنشستگی به دلیل حجم بالای داراییهای درآمد ثابت (Fixed Income Securities) به شدت در معرض ریسک نرخ بهره هستند. تغییر نرخ بهره میتواند ارزش پرتفوی آنها را دستخوش نوسان کند و حتی بر توانایی آنها برای ایفای تعهدات بلندمدت تأثیر بگذارد. به همین دلیل این نهادها معمولاً از ابزارهای پوشش ریسک برای مقابله با ریسک نرخ بهره استفاده میکنند.

تفاوت تأثیر ریسک نرخ بهره بر سرمایهگذاران کوتاه مدت و بلند مدت

افق زمانی سرمایهگذار نقش مهمی در میزان آسیبپذیری نسبت به ریسک نرخ بهره دارد.

- سرمایهگذاران کوتاه مدت معمولاً کمتر تحت تأثیر هستند، زیرا میتوانند در سررسیدهای نزدیک، دارایی خود را مجدداً با نرخهای جدید سرمایهگذاری کنند.

- سرمایهگذاران بلند مدت به دلیل قفل شدن در داراییهای با بازده ثابت، بیشتر در معرض زیان ناشی از افزایش نرخ بهره قرار میگیرند.

مثال کاربردی: اگر یک سرمایهگذار اوراق یکساله داشته باشد، با افزایش نرخ بهره در سال آینده میتواند دارایی خود را با نرخ جدید و بالاتر تمدید کند. اما کسی که اوراق ۲۰ ساله با نرخ ۴٪ در اختیار دارد، در صورت افزایش نرخها به ۷٪، زیان بزرگی از کاهش ارزش اوراق خود متحمل خواهد شد.

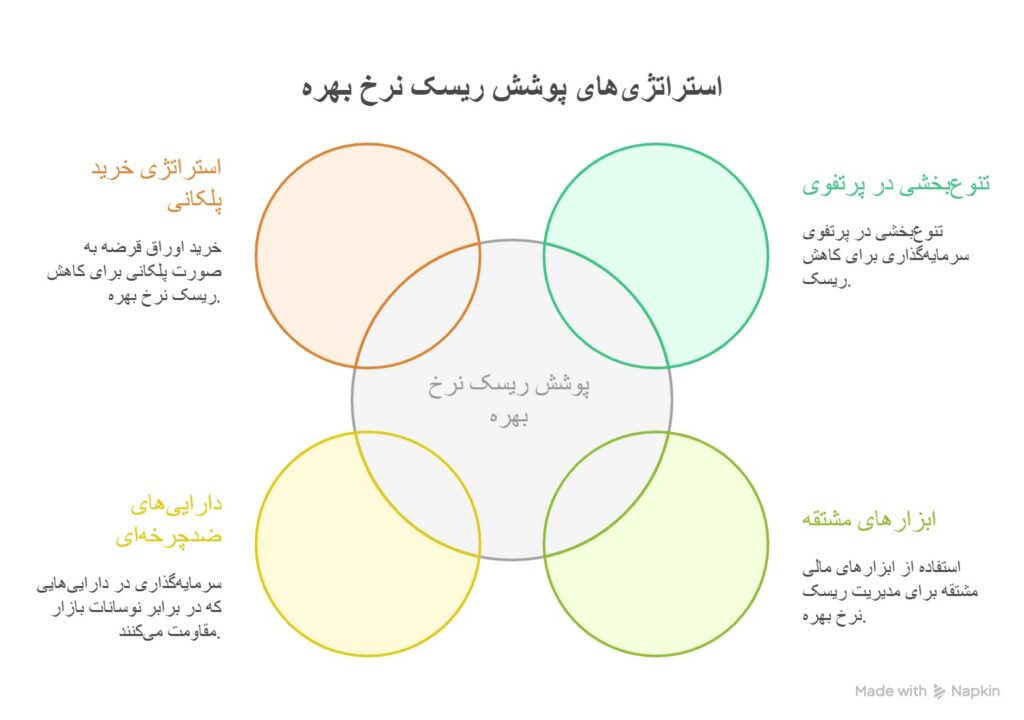

روشهای مدیریت و پوشش ریسک نرخ بهره

ریسک نرخ بهره از مهمترین چالشهایی است که سرمایهگذاران و مؤسسات مالی با آن روبهرو هستند. مهمترین روشهای پوشش ریسک نرخ بهره عبارتند از:

- تنوعبخشی در پرتفوی سرمایهگذاری؛

- استفاده از ابزارهای مالی مشتقه (سوآپ، فیوچرز، آپشن)؛

- سرمایهگذاری در داراییهای ضدچرخهای (طلا، کالاها، ارزها)؛

- استراتژی خرید پلکانی در اوراق قرضه.

تنوعبخشی در پرتفوی سرمایهگذاری

تنوعبخشی به پورتفوی (Diversification) یکی از قدیمیترین و مؤثرترین استراتژیهای مدیریت ریسک است. وقتی پرتفوی ترکیبی از داراییهای مختلف مانند اوراق قرضه کوتاه مدت و بلند مدت، سهام، طلا یا ارز داشته باشد، تغییرات نرخ بهره تنها روی بخشی از سرمایه اثر میگذارد. مثال: اگر سرمایهگذار فقط اوراق بلند مدت داشته باشد، با افزایش نرخ بهره دچار زیان سنگین میشود. اما اگر بخشی از سرمایه را در سهام یا طلا قرار داده باشد، عملکرد مثبت این داراییها میتواند زیان اوراق را جبران کند.استفاده از ابزارهای مالی مشتقه (سوآپ، فیوچرز، آپشن)

ابزارهای مشتقه به ویژه برای مؤسسات مالی کاربرد زیادی دارند و امکان مدیریت مستقیم ریسک نرخ بهره را فراهم میکنند. از جمله ابزارهای مشتقه برای پوشش ریسک نرخ بهره عبارتند از:- سوآپ نرخ بهره (Interest Rate Swap): تبدیل بدهی با نرخ ثابت به شناور یا برعکس برای متعادلسازی جریانهای نقدی؛

- فیوچرز نرخ بهره (Interest Rate Futures): قراردادهایی برای قفلکردن نرخ بهره در آینده؛

- اختیار معامله (Options): ابزاری برای کسب حق (نه الزام) خرید یا فروش داراییهای حساس به نرخ بهره در آینده.

سرمایهگذاری در داراییهای ضدچرخهای (طلا، کالاها، ارزها)

برخی داراییها رفتاری معکوس با تغییر نرخ بهره دارند و به همین دلیل به «داراییهای ضدچرخهای» معروف هستند. طلا، برخی کالاها و حتی ارزهایی مثل دلار یا ین ژاپن معمولاً زمانی که نرخ بهره بالا میرود یا بازار بیثبات میشود، مورد توجه سرمایهگذاران قرار میگیرند. مثال: زمانی که فدرال رزرو نرخ بهره را افزایش میدهد و اوراق قرضه افت میکنند، بسیاری از سرمایهگذاران به سمت خرید طلا حرکت میکنند تا ارزش دارایی آنها حفظ شود.استراتژی خرید پلکانی در اوراق قرضه

این استراتژی به معنای خرید اوراق قرضه با سررسیدهای متفاوت است، مثلاً بخشی با سررسید یک ساله، بخشی ۳ ساله، بخشی ۵ ساله و بخشی ۱۰ ساله. به این ترتیب، سرمایهگذار در بازههای زمانی مختلف نقدینگی آزاد میکند و میتواند آن را با نرخهای جدید دوباره سرمایهگذاری کند.

مثال: اگر نرخ بهره افزایش پیدا کند، اوراقی که زودتر سررسید میشوند جای خود را به اوراق جدید با نرخ بالاتر میدهند و زیان ناشی از اوراق قدیمی تا حد زیادی جبران میشود.

نتیجهگیری

ریسک نرخ بهره قلب تپنده قیمتگذاری در بازارهای مالی است. وقتی نرخها بالا میروند، قیمت اوراق سقوط میکند و هزینه سرمایه شرکتها بالا میرود و برعکس. سرمایهگذار هوشمند کسی است که این سازوکار را بشناسد و با ابزارهایی مثل تنوعبخشی به پورتفوی، مشتقهها، داراییهای ضدچرخهای و خرید پلکانی اوراق، پرتفوی خود را در برابر نوسانات ناشی از ریسک نرخ بهره محافظت کند.