تحلیل هفتگی بازارهای جهانی

July 14, 2023

تحلیل هفتگی بازارهای جهانی (17 تا 21 جولای 2023)

در هفته پیشرو تب تورم همچنان داغ خواهد بود. کانادا، ژاپن، بریتانیا و نیوزیلند از جمله کشورهایی هستند که آخرین دادههای تورمی (CPI) خود را منتشر خواهند کرد. بازار، وضعیت تورم در این مناطق را زیر نظر خواهد داشت تا ببیند اوضاع تورم این کشورها چه میزان به وضعیت تورمی ایالات متحده نزدیک و یا از آن دور است. شدت این واگرایی سرنخهای مهمی برای بازار خواهد داشت. چین این هفته نیز با انتشار نتایج تولید ناخالص داخلی خود برای سه ماهه دوم در کانون توجهات خواهد بود و در ایالات متحده دادههای خرده فروشی زیر ذرهبین سرمایهگذاران قرار خواهد گرفت. از سوی دیگر با پایان یافتن ماه ژوئن، فصل جذاب ارائه گزارشهای درآمدزایی نیز که از هفته گذشته آغاز شده، ادامه خواهد یافت و در هفتههای پیش رو به مراحل هیجانانگیز خود نزدیک و نزدیکتر خواهد شد. همچنین در بریتانیا، علاوه بر آخرین وضعیت تورم، دادههای خردهفروشی نیز میتواند توجه بازار را به خود جلب کند.

آنچه در این تحلیل می خوانید…

– آیا GDP چین کاتالیزور بعدی بازار است؟

– دلار برای جبران ریزش اخیر خود راه دشواری در پیشرو دارد

– شروع هیجانات گزارشهای درآمد زایی، هنگامه آتشبازی در وال استریت

– آخرین وضعیت تورم و خرده فروشی در بریتانیا

– تب تند تورم در نیوزیلند، ژاپن و کانادا ؟!

– بهروز رسانی تکمیلی – 20 جولای 2023

– چین و امیدهای بر باد رفته

– خرده فروشی ایالات متحده چنگی به دل نزد

– بانکها و تسلا خوش درخشیدند، نت فلیکس زیانده شد!!

– هوش مصنوعی همچنان در بازار سهام رالی صعودی میسازد!!

– نتایج مختلط تورمی در گوشه و کنار دنیا

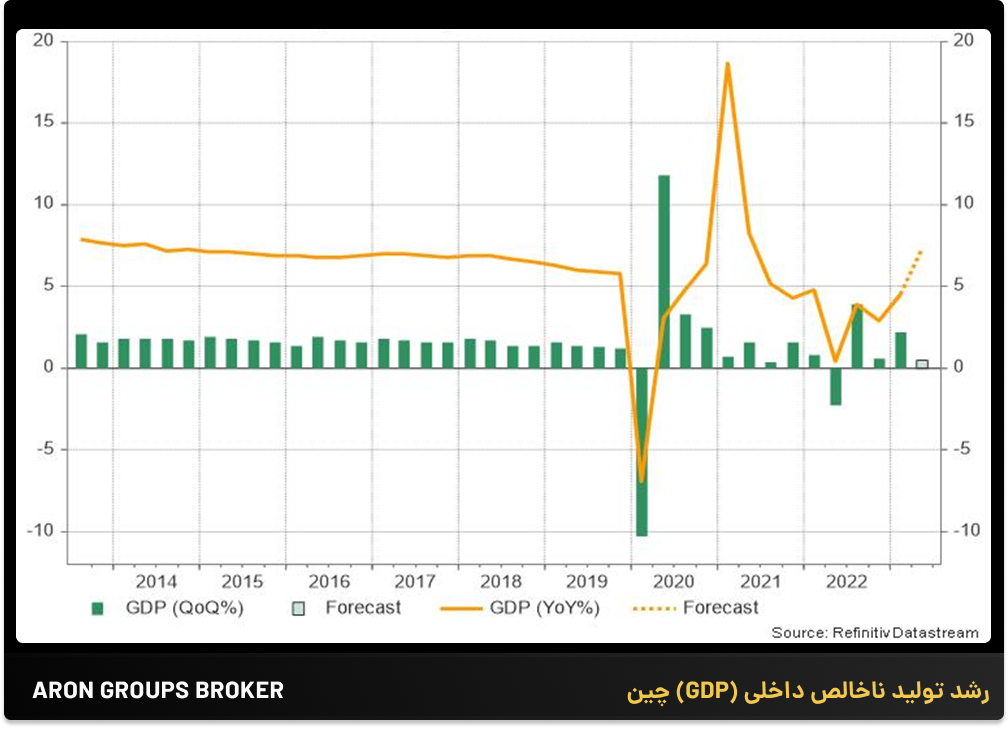

آیا GDP چین کاتالیزور بعدی بازار است؟

این هفته نیز همانند هفته قبل، بازار، کار خود را با انتشار نتایج دادههای تولید ناخالص داخلی چین (GDP) برای سه ماهه دوم سال 2023 آغاز خواهد کرد. این روزها چین در چندین جبهه در حال مبارزه است، از یک سو درگیر نبرد قدرتی دیگر در زمینه هوش مصنوعی و جنگ تراشهها علیه ایالات متحده است، از سوی دیگر با چالشهای ژئوپلوتیک دست و پنجه نرم میکند، نتایج بازگشاییها آنچنان که باید ثمر نداده و گزارش تجاری ژوئن بیشترین کاهش صادرات را در یک سال گذشته و هفتمین واردات منفی متوالی را نشان داده است.

صرفا تکیه بر مصرف کننده نیز برای جبران ضعف سایر بخشها در مسیر رشد اقتصادی کفایت نمی کند. با این حال نتایج دادههای خرده فروشی چین اهمیت ویژه خود را حفظ خواهند کرد.

تورم بازتاب دیگری از کاهش تقاضا است. در حالی که بانکهای مرکزی در اقتصادهای توسعهیافته در حال مبارزه سرسختانه با تورم از طریق نرخهای بهره بالاتر هستند، اما چین در آن سوی آب قرار دارد، به طوری که بانک خلق چین چندین نرخ وام را در ماه ژوئن هر چند به میزان ناچیز، برای تقویت اعتماد مصرفکننده و در نتیجه افزایش قیمت کاهش داد، اما این اقدمات نیز چندان اثربخش نبوده و شواهد گویای این است که چین نیازمند اقدامات محرک قوی تری است.

با تمام این اوصاف، انتظار می رود رشد تولید ناخالص داخلی چین در سه ماهه دوم افزایش یابد. پیشبینیها حاکی ازآن است که در روز دوشنبه، اقتصاد چین نسبت به مدت مشابه سال قبل 7.3 % رشد را نشان دهد که سریعترین رشد از سه ماهه دوم سال 2021 خواهد بود. با این حال، انتظار میرود رشد سه ماهه به طور قابل توجهی کاهش یابد و به 0.5٪ از 2.2٪ قبل برسد، که نشان می دهد سه ماهه دوم ارزش زیادی به تولید داخلی اضافه نکرده است. اما انتشار نتایج به همین صورت هم موجب خواهد شد، بازار آن را نویدبخش روزهای خوب تلقی کند و موجب بهبود سنتیمنت ریسک در بازار شود و شاهد بهبود بیشتر سهامها و ضعف بیشتر دلار باشیم.

دادههای تولید ناخالص داخلی قویتر از حد انتظار میتواند احساسات جهانی و بهویژه ارزهای کالا محور از جمله یوان، دلار استرالیا و دلار نیوزیلند را در هفته پیشرو تقویت کند. در غیر این صورت دلار میتواند کمی خود را بالا بکشد و شاهد تضعیف ارزهای کالا محور عنوان شده و اونس و بازار سهام باشیم.

دلار برای جبران ریزش اخیر خود راه دشواری در پیشرو دارد

همانطور که در این تحلیل شرح دادیم، احتمال اینکه فدرال رزرو بخواهد نتایج تورمی اخیر را نادیده بگیرد و بخواهد در جلسه آتی خود نرخ بهره را بار دیگر افزایش دهد، به طرز قابل تاملی بالا است. اکنون بحث بر سر این است که آیا دادههای اخیر تورمی موجب خواهد شد، افزایش نرخ بهره در ماه جولای آخرین گام چرخه انقباضی باشد یا خیر. در حال حاضر وزنه به سمت جواب بلی سنگینی میکند. اگر رویدادهای روزهای آتی موید چنین چیزی باشد، کار دلار برای بازپس گیری رشد صعودی خود بسیار دشوارتر خواهد شد.

خرده فروشی و شاخص تولیدات صنعتی در روز سه شنبه مهمترین دیتای سشن ایالات متحده در این هفته خواهند بود. انتظار میرود رشد خردهفروشی حدود 0.5 درصد در مقیاس ماهانه افزایش یابد، که نشان میدهد در حالی که فصل تابستان متلاطم بوده اما هزینههای مصرفکننده همچنان سالم باقی مانده است.

از دیگر دادههای سشن ایالات متحده، انتشار نتایج مجوزهای ساخت و ساز و مسکن در روز چهارشنبه و فروش خانههای موجود در روز پنجشنبه است. بازار مسکن ایالات متحده برخی از نشانههای اولیه بهبود را نشان میدهد و نشانههایی از بهبود بیشتر در هفته پیشرو ممکن است به افزایش قیمت دلار کمک کند.

شروع هیجانات گزارشهای درآمد زایی، هنگامه آتشبازی در وال استریت

گزارشهای درآمدزایی سه ماهه دوم سال 2023 هفته گذشته، کار خود را با ارائه گزارش بانکهای مطرحی همچون، جی پی مورگان (JPM)، سیتی بانک (C)، ولز فارگو (WFC) و ETF های جنجالی این روزها همانند بلک راک (BLK) آغاز کرد.

جی پی مورگان پس از خرید بانک بحران زده First Republic نیز همچنان سودده ماند. و در میان رقبای خود بالاترین میزان درآمدزایی را در سه ماهه دوم به خود اختصاص داد. طبق آخرین گزارش درآمدزایی این بانک و با وجود اینکه جیمی دیمون، رئیس آن درباره ریسکهای اقتصادی بیسابقه هشدار داده بود، این بانک پیشبینیهای وال استریت را برای سهماهه دوم با رکورد سود شکست داد. همانطور که در این تحلیل انتظار داشتیم، سود بزرگترین وامدهنده ایالات متحده به دلیل دریافت سود بیشتر از پرداختهای بهره وام گیرندگان و انتقال مشتریان و پتانسیلهای بانک First Republic به قلمرو فعالیت جی پی مورگان بیش از سایر رقبای خود افزایش یافت.

سود سیتی گروپ (C) نیز روز جمعه از برآوردهای تحلیلگران برای سود سه ماهه دوم پیشی گرفت، زیرا پرداختهای بهره بالاتر از وام گیرندگان تا حدی با ضربه ای که به کسب و کارهای وال استریت از رکود معاملات وارد شده بود، مقابله کرد. سود خالص این بانک در سه ماه منتهی به 30 ژوئن 36% کاهش یافت و به 2.92 میلیارد دلار یا 1.33 دلار به ازای هر سهم رسید. درآمد بازار با 13 درصد کاهش به 4.6 میلیارد دلار رسید، در حالی که کارمزدهای بانکداری سرمایه گذاری با 24 درصد کاهش به 612 میلیون دلار رسید.

ولز فارگو نیز چشم انداز درآمد بهره را پس از افزایش 57 درصدی سود خود در سه ماهه دوم ، افزایش داد و سهام خود را نسبتاً بالا کشید. درآمد خالص این بانک با 29% افزایش به 13.16 میلیارد دلار رسید، زیرا این بانک پس از اینکه فدرال رزرو هزینه های استقراض را برای مهار تورم افزایش داد، سود بیشتری پرداخت کرد.

چهارمین وام دهنده بزرگ ایالات متحده گفت که انتظار می رود درآمد خالص این بانک امسال حدود 14 درصد بیشتر از 45 میلیارد دلار در سال گذشته باشد که پیش از این، افزایش 10 درصدی را پیش بینی کرده بود. همچنین این بانک در سه ماهه دوم 1.71 میلیارد دلار ذخیره اعتباری را در مقایسه با 580 میلیون دلار در سال گذشته کنار گذاشت.

در ادامه و در هفته پیشرو انتشار گزارشهای درآمدزایی با تمرکز بر گزارش بانکهایی همچون گلدمن ساکس (GS) ، بانک آمریکا (BAC ) و حتی بانکهای بحرانزده ای مانند First Republic (FRCB) و سیلیکون ولی (CVB) ادامه خواهد یافت و گرگهای وال استریت با توجه به نتایج بانکها، آخرین ارزیابیهای خود را در مورد عمق و تبعات بحران بانکی بررسی خواهند کرد. در حوزه فنآوری نیز شرکتهایی همچون تسلا (TSLA)، نتفلیکس (NFLX) و IBM گزارشهای خود را منتشر خواهند. از دیگر چهرههای برجسته در گزارشهای این هفته شرکت جانسون اند جانسون (JNJ) است.

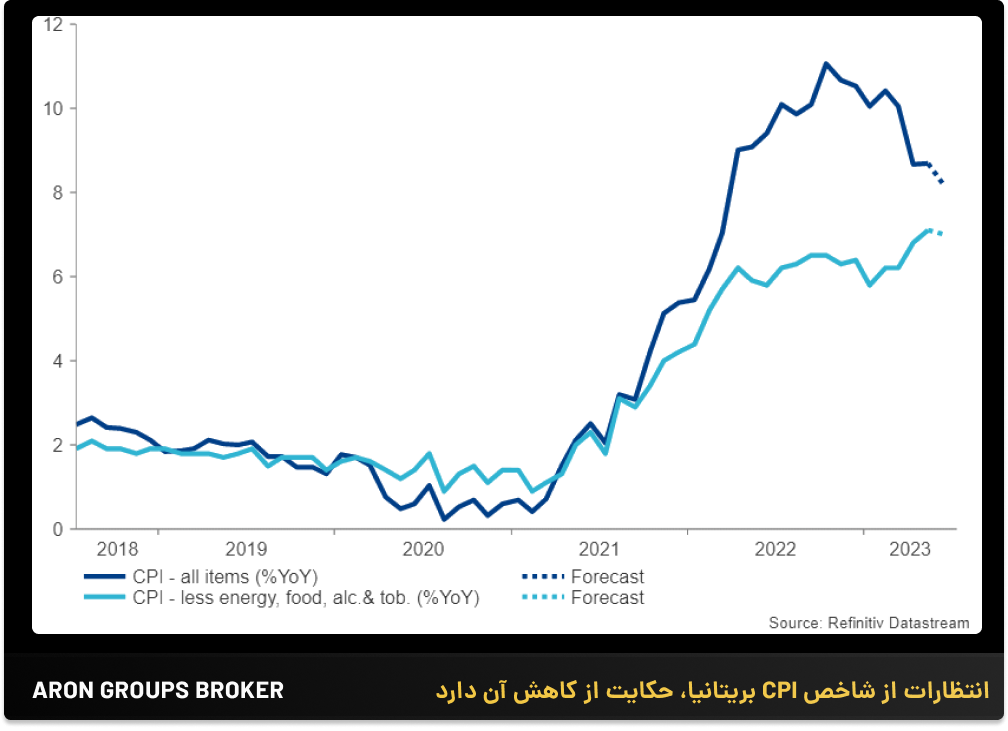

آخرین وضعیت تورم و خرده فروشی در بریتانیا

پیشبینیها حاکی از آن است که تورم در بریتانیا در اشل سالانه از 8.7% به 8.2% کاهش یابد اما انتظار نمیرود تورم هسته (Core CPI) بخواهد از 7.1% قبلی عقبنشینی کند. با توجه به اینکه تورم بریتانیا سرسختترین تورمها در میان کشورهای همتراز بریتانیا است، لذا احتمال غافلگیری صعودی نیز دور از انتظار نیست. در صورتیکه نتایج تورم همانند انتظارات کاهشی باشد، میتواند تا حدی فشار وارد بر بانک مرکزی انگلیس مبنی بر افزایش نرخ بهره را کاهش دهد که این موجب تضعیف پوند (GBP) خواهد شد.

از سوی دیگر در روز جمعه گزارش خرده فروشی بریتانیا توسط بازار رصد خواهد شد تا اطلاعات بیشتری از سمت مصرف کنندگان بریتانیا به دست آید. انتظار میرود خرده فروشی از 03% ماه قبل به 0.2% کاهش یابد. انتشار چنین نتایجی موجب تضعیف بیشتر پوند خواهد شد.

تب تند تورم در نیوزیلند، ژاپن و کانادا ؟!

علیرغم افزایش 0.25 درصدی نرخ بهره توسط بانک مرکزی کانادا در آخرین نشست خود در ماه ژوئن، در روز سهشنبه، آخرین نتایج تورمی کانادا منتشر خواهد شد، انتظار میرود تورم در تمامی اشلها کاهشی باشد. در صورتیکه نتایج همانند انتظارات منتشر شود، می تواند موجب تضعیف دلار کانادا شود مگر اینکه با شگفتی صعودی در نتایج تورمی کانادا مواجه شویم. از سوی دیگر پایداری تاثیر نتایج تورمی بر دلار کانادا منوط به همیاری و همسویی قیمت نفت با نتایج تورمی خواهد بود.

آخرین نتایج تورمی نیوزیلند در روز چهار شنبه منتشر خواهد شد. پیشبینیها حاکی از آن است که تورم نیوزیلند در اشل سالانه از 6.7 درصد به 5.9 درصد و در اشل سه ماهه از 1.2% به 0.9% کاهش پیدا کند. با توجه به اینکه دادههای ضعیف اخیر، بانک مرکزی نیوزیلند را وادار به تعلیق نرخ بهره در آخرین نشست خود کرد و این تصمیم موجب تضعیف کیوی (NZD) شد، در صورتیکه نتایج گزارش تورمی مطابق انتظارات کاهش را نشان دهد، فشار فروش بر کیوی (NZD) افزایش خواهد یافت.

در ژاپن انتظار میرود روز جمعه تورم هسته (Core CPI) در اشل سالانه تغییر نکند. اما افزایش تورم در اشلهای پایین نیز به نظر نمیرسد بتواند حمایت پایداری از ین مغلوب داشته باشد، مگر اینکه نتایج منتشر شده بسیار بالاتر از انتظارات باشد.

به روز رسانی تکمیلی – 20 جولای 2023

چین و امیدهای بر باد رفته

با اینکه داده های GDP چین رشد 6.3 درصدی در سه ماهه دوم را نشان داد که نسبت به رشد 4.5 درصدی در سه ماهه اول بهتر بود اما کمتر از پیشبینی 7.3 درصدی بازار بود. همین کافی بود تا بار دیگر نگرانی به بازارها برگردد و شاهد افت ارزهای کالا محور بودیم. نتایج ضعیف رشد اقتصادی چین تاثیر منفی در بخش مواد معدنی نیز داشت ، زیرا چین به عنوان یکی از بزرگترین متقاضیان مواد معدنی نتوانست چشم انداز بهتری از رشد خود ارائه دهد.

خرده فروشی ایالات متحده چنگی به دل نزد

دادههای خردهفروشی و شاخص تولیدات صنعتی بدتر از انتظارات منتشر شد تا امیدی که دلار به حمایت از سوی این دادههای داشت، از دست برود. این نتایج به نفع بازار سهام بود و بازده اوراق قرضه ایالات متحده کاهش داد. در بخش مسکن نیز آمار مجوزهای ساخت و ساز و موارد شروع به ساخت نیز نتوانست انتظارات را برآورده کند. از سوی دیگر مدعیان بیکاری افزایش یافت و شاخص تولیدی فدرال رزرو فیلادلفیا کمتر از انتظارات منتشر شد تا دلار نتواند بیش از این رمقی برای صعود داشته باشد.

بانکها و تسلا خوش درخشیدند، نت فلیکس زیادن ده شد!!

در ادامهی درخشش، جی پی مورگان، ولز فارگو و سیتی گروپ، رقبای آنها از غافله عقب نماندند و مورگان استنلی (MS)، بانک آمریکا (BAC)، گلدمن ساکس (GS) و … با انتشار نتایج درخشان در این هفته موجب بهبود سنتیمنت ریسک در بازار سهام ایالات متحده شدند و تا حدی خیال سرمایهگذاران را از عمق گیری بحران بانکی راحت کردند. در بخش گزارشهای درآمدزایی فن آوری اوضاع به خوبی بخش بانکی نبود، در میان شرکتهای مطرح این حوزه در هفته جاری ، تسلا (TSLA) خوش درخشید اما نتفلیکس (NFLX) و IBM نتوانستند انتظارات درآمدی را برآورده کنند. به همین دلیل تاثیر منفی خود بر بازار سهام و بخصوص شاخص نزدک گذاشتند. شرکت جانسون اند جانسون نیز بهتر از انتظارات ظاهر شد.

هوش مصنوعی همچنان در بازار سهام رالی صعودی میسازد!!

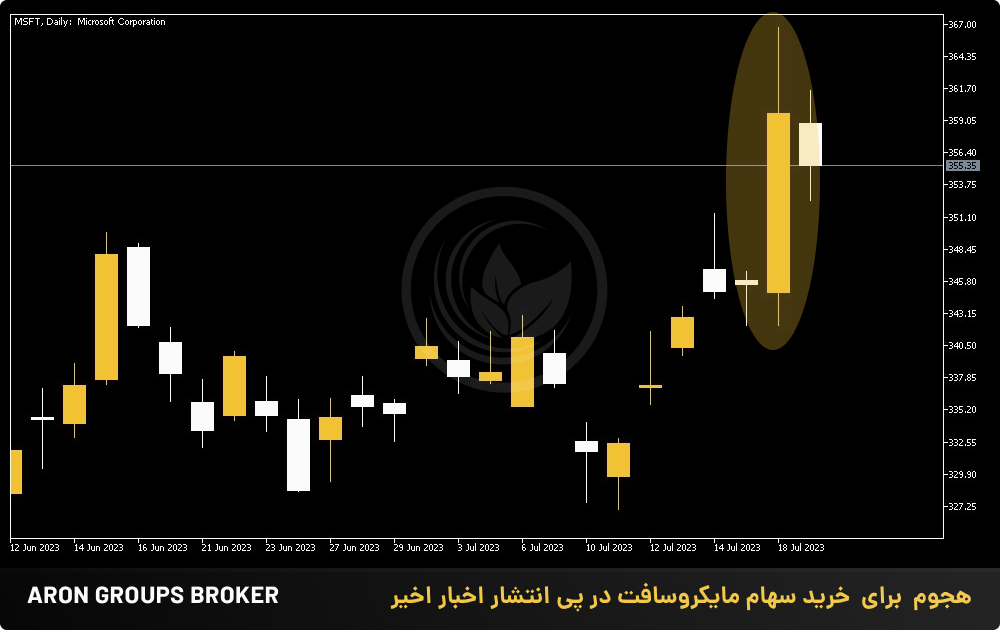

در بخش هوش مصنوعی اتفاقات مثبتی در جریان بود که شادی بازار سهام را مضاعف کرد. اپل اعلام کرد یک ربات داخلی به سبک ChatGPT برای کارمندان خود ایجاد کرده است و در حال ساخت چارچوب هوش مصنوعی مبتنی بر مدل زبان با نام آژاکس است. همین خبر موجب رشد سهام اپل شد، چرا که سرمایهگذاران آن را اعلانی بر اراده بیشتر اپل برای ورودبه کارزار OpenAI تلقی کردند. همچنین گسترش فعالیت های مایکروسافت در حوزه هوش مصنوعی با انتشار اخبار مثبت مبنی بر پیشرفت در خرید شرکت Activision Blizzard (شرکت آمریکایی هولدینگ بازیهای ویدئویی) و دسترسی کاربران به Copilot 365 با هزینه تنها 30 دلار در ماه موجب رشد چشمگیر سهام مایکروسافت شد و تاثیر مثبتی بر حرکت صعودی نزدک و S&P داشت.

مایکروسافت Copilot 365 (Microsoft Copilot 365): یک فناوری مبتنی بر نسل جدیدی از هوش مصنوعی (OpenAI) هست که توسط مایکروسافت طراحی شده تا با ترکیب سرویسهای Microsoft 365 (شامل: Word، Excel، Power Point، Outlook، Teams ) با مایکروسافت Graph به منظور تبدیل ورودی متن کاربر به محتوا در برنامههای مایکروسافت 365، تمرکز و بهره وری کاربران خود را افزایش دهد. مایکروسافت در طی کنفرانس Build 2023 اعلام کرد که دستیار هوش مصنوعی Copilot را به ویندوز 11 اضافه می کند. سرویس Windows Copilot مستقیماً با ویندوز 11 یکپارچه شده است و کاربران می توانند از طریق نوار وظیفه به آن دسترسی داشته باشند.

نتایج مختلط تورمی در گوشه و کنار دنیا

در کانادا تورم در ماه ژوئن 0.2% کاهش یافت و به عدد 0.1% رسید. در اشل سالانه نیز برای اولین بار در 27 ماه گذشته به زیر 3% رسید. در همان روز کاهش قیمت نفت به همراه تورم پایین موجب تضعیف دلار کانادا (CAD) شد، اما در ادامه، افزایش قیمت نفت و دادههای ضعیف ایالات متحده مانع از تشدید ضعف بیشتر CAD شد.

کاهش تورم در بریتانیا بازار را غافلگیر کرد. تورم بریتانیا در ماه ژوئن و در اشل سالانه به 7.9% کاهش یافت در حالی که انتظار میرفت به عدد 8.2% از 8.7% ماه قبل برسد. تورم هسته (Core CPI) نیز به زیر 7% کاهش یافت. این نتایج موجب تضعیف پوند شد و انتظارات هاوکیش از بانک مرکزی بریتانیا را کاهش داد. با این وجود تورم در بریتانیا همچنان نسبت به سایر اقتصادهای همتراز خود در سطح بالاتری قرار دارد و این موجب شده، احتمال حرکتهای انقباضی بیشتر برای بانک مرکزی انگلیس همچنان پابرجا بماند. در صورتیکه تورم همچنان ثبات خود در سطوح بالا را حفظ کند، و نرخ بهره همچانان در بریتانیا افزایش یابد، بریتانیا با بحران در بخش مسکن مواجه خواهد شد و تبعات آن میتواند انتخابات این کشور در دور بعدی را تحت تاثیر قرار دهد و ترمز حرکت پوند را بکشد. تا کنون نیز علیرغم وجود مشکلات فراوان در بریتانیا، ضعف دلار مهمترین عامل رالی صعودی پوند بوده است.

غافلگیری نتایج تورمی در نیوزیلند از جنسی متفاوت با بریتانیا بود. بر خلاف انتظارات، تورم در نیوزیلند بیش از آنچه تصور میشد، افزایش یافت. در حالیکه پیش بینی میشدف تورم از 1.2% ماه قبل به 0.9% کاهش یابد، اما با انتشار عدد 1.1% انتظارات بازار برآورده نشد. تورم هسته نیز مختلط منتشر شد. در مجموع، نتایج تورمی نیوزیلند نشان داد که ریسکهای چشمانداز تورم در مسیر صعودی باقی میمانند. بنابراین بار دیگر انتظارات از بانک مرکزی نیوزیلند برای افزایش مجدد نرخ بهره افزایش یافته است. نتایج تورمی و نا امیدی از داده های چین موجب تضعیف دلار نیوزیلند در این هفته شد تا جفت ارز NZDUSD را به محدوده 0.62243 برساند.

کپی لینک

کپی شد!