سرنخهای نهفته در صورت جلسه فدرال رزرو، PMIهای فوریه، درآمدزایی NVIDIA در کانون توجهات این هفته

February 20, 2024

نویسنده: دیبا

پس از آنکه نتایج CPI، تورم ایالات متحده را داغتر از آنچه تصور میشد، نشان داد، سرمایه گذاران در قیمت گذاری خود مبنی بر کاهش نرخ بهره توسط فدرال رزرو در ماه مارس به ناچار عقبنشینی کردند و اولین شروع کاهش نرخ بهره را تا ژوئن به عقب کشیدند. چنین فضایی موجب رشد دلار شد.

اما علیرغم چنین نتایج تورمی، وال استریت توانست با ثبت رکورد S&P 500 دوباره جایگاه خود را به دست آورد. به نظر می رسد که سنتیمنت ریسک آسیبی ندیده است، زیرا فعالان بازار انتظارات خود از نرخ بهره را مجددا تنظیم کردند تا مطابق با فدرال رزرو باشد. تداوم بهبود سنتیمنت ریسک میتواند ادامه رشد دلار را متزلزل سازد.

آنچه در این تحلیل میخوانید:

آیا NVIDIA این بار نیز یک تنه بازار سهام آمریکا را بالا خواهد کشید؟

پس از آرامش نسبی در گزارشهای درآمد زایی سه ماهه چهارم سال 2023، انتشار گزارشهای درآمدی ایالات متحده در هفته پیشرو نتایج انویدیا را به عنوان رویداد مهم ریسک برای بازارها در کانون توجه قرار خواهد داد. با توجه به اینکه انویدیا بیشترین رشد بازار را تا سال 2023 و تا سال 2024 به خود اختصاص داده است، انتظارات زیادی وجود دارد که جای کمی برای خطا باقی می گذارد.

سرمایه گذاران بر این باورند که درآمد انویدیا می تواند به عنوان یک لحظه شکست برای رالی فناوری عمل کند، به علت افزایش چشمگیر سهامهای مربوط به هوش مصنوعی و انتظارات از فدرال رزرو برای کاهش نرخ بهره که هردو در حال کاهش هستند، شاخص S&P500 در محدوده اشباع خرید قرار گرفته است.

تا کنون، شتاب سود شرکتی قوی بوده است. تا 16 فوریه 2024، 79% از شرکتهای S&P 500 نتایج خود را منتشر کردهاند که 80% آنها سود بیشتری را نشان میدهند. این نرخ عملکرد بهتر از میانگین 5 ساله (77%) و میانگین 10 ساله (74%) بالاتر است.

در میان گزارشهای درآمدزایی این هفته نامهای آشنای دیگری چون ,Walmart Home Depot، Berkshire Hathaway نیز مورد توجه قرار خواهند گرفت.

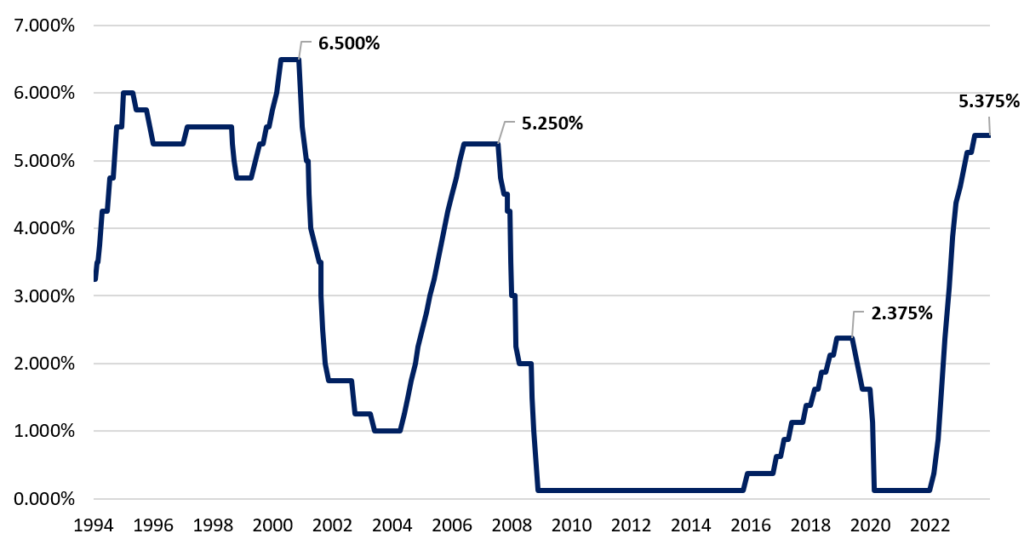

آیا صورتجلسه فدرال رزرو میتواند بازار را غافلگیر کند؟

در جلسه ژانویه، فدرال رزرو برای چهارمین جلسه متوالی نرخ هدف صندوق های فدرال رزرو را در 5.25٪ -5.50٪ ثابت نگه داشت. فدرال رزرو موضع سیاست خود را به روز کرد و نشان داد که کاهش نرخ بهره گرچه همچنان یک گزینه روی میز است اما برای اجرای آن باید محتاطتر عمل کرد و زمان بیشتری سپری کرد. از سوی دیگر نتایج داغ دادههای اشتغال و تورم ایالات متحده به فدرال رزرو جسارت بیشتری میبخشد تا اخرین مواضع خود را دنبال کند.

این هفته سرمایه گذاران به دقت زیر ذرهبین قرار خواند داد تا هرگونه تغییری در مورد استراتژیهای ترازنامه فدرال رزرو، زمان بالقوه کاهش نرخ بهره، چشم انداز آن نسبت به نتایج فراتر از انتظارات داده های اقتصادی اخیر ایالات متحده و خطرات درک شده برای اقتصاد جهانی بررسی خواهند کرد. هر گونه لحن امیدوار کننده برای کاهش زودتر از انتظارات نرخ بهره و بهبود اقتصاد جهانی موجب افت دلار، پرواز سهام و اونس خواهد شد که البته احتمال این سناریو کمتر است.

آیا PMI های S&P Global خوش خبر خواهند بود؟

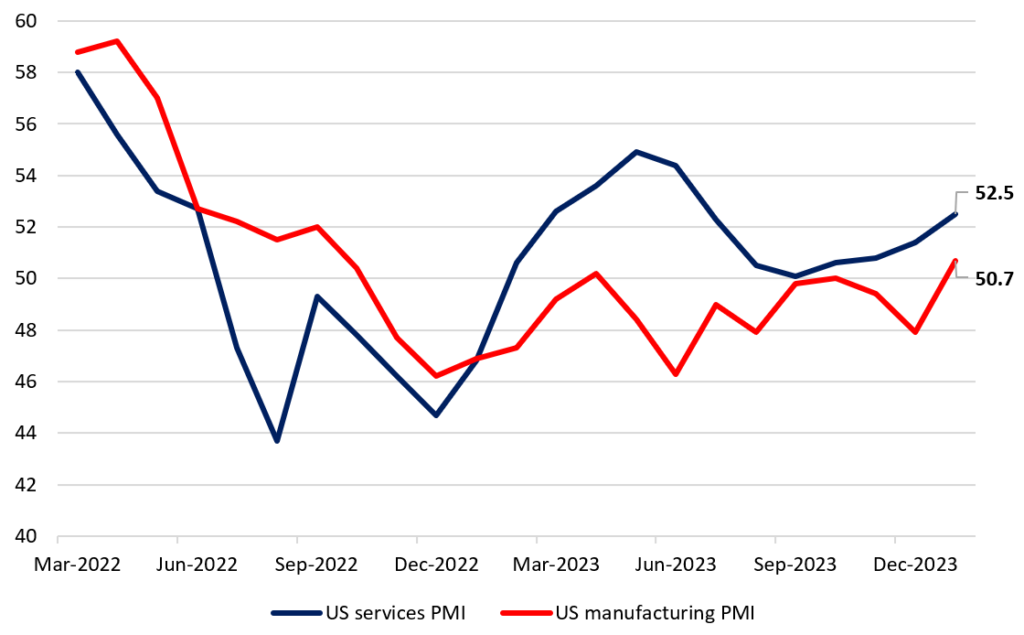

ماه گذشته، اعداد PMI ایالات متحده از S&P Global نشان داد که رشد قویتری در فعالیتهای اقتصادی داشته است، به طوری که بخش تولید بالاترین میزان خود را از سپتامبر 2022 با 50.7 ثبت کرده است. رشد خدمات نیز قوی بوده و چهارمین ماه متوالی افزایش خود را به 52.5 رسانده است. به طور کلی، این شاخص PMI ترکیبی ایالات متحده را به بالاترین سطح شش ماهه در 52.0 رساند.

نتایج اجزای فرعی PMI ها طی ماههای گذشته حاکی از رشد اقتصادی ولرم و کاهش فشار هزینهها است که ممکن است برای امیدهای فرود نرم و کاهش قریبالوقوع نرخ بهره دلگرمکننده باشد که در حال حاضر قیمت آن به سمت نشست ژوئن متمایل است. انتظار می رود این هفته PMI بخش تولیدی از 50.7 قبلی به 50.1 کاهش یابد، در حالی که PMI بخش خدمات ممکن است از 52.5 قبلی به 52.0 کاهش یابد. هر نتیجه بهتر از انتظاری منجر به تقویت بازار سهام خواهد شد.

آیا PMI های ماه فوریه از یورو حمایت خواهند کرد؟

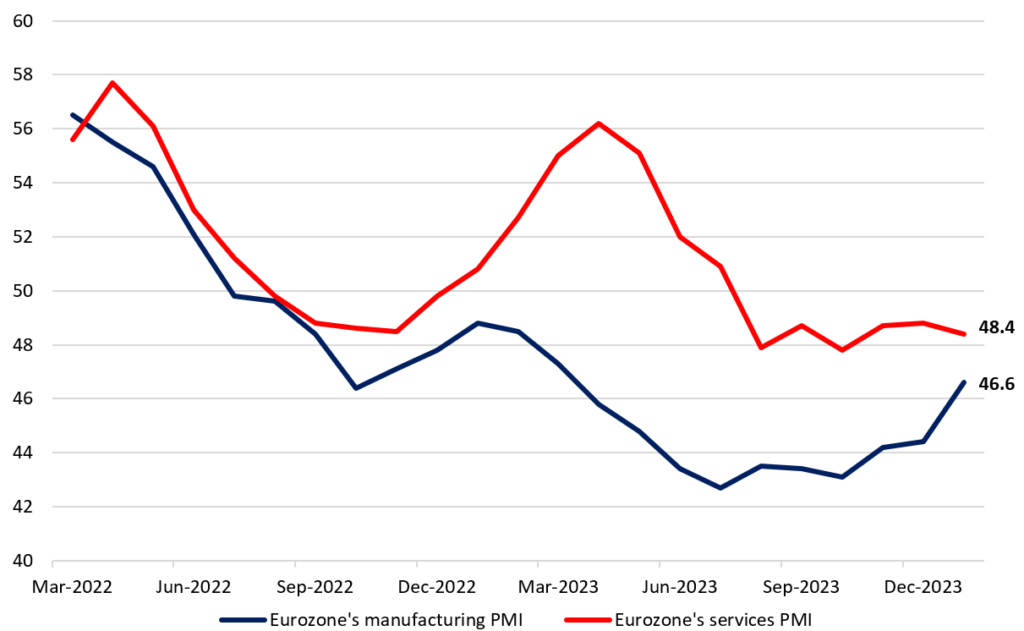

در حالی که شرایط اقتصادی در منطقه یورو برای هشتمین ماه متوالی در حال انقباض بوده است، اخیراً نشانههایی از بهبود جزئی مشاهده شده است.

انتظار می رود PMI تولیدی نسبت به 46.6 قبلی به 47.0 ارتقا یابد و PMI خدماتی نیز با انقباض کمتری در 48.7 در مقابل 48.4 تغییر کند. شرایط اقتصادی هنوز هم ممکن است به روند کاهش تورم فعلی کمک کند و به طور بالقوه باعث افزایش خوش بینی در مورد بازگشت تورم به هدف 2 درصدی بانک مرکزی اروپا (ECB) و حمایت از کاهش های آتی در ماه ژوئن شود. با وجود تمام ریسکهایی که حوزه یورو را تهدید میکند، نتایج بهتر از انتظار PMI ها میتواند حمایت نسبی از یورو انجام دهد.

روز پنجشنبه همچنین صورتجلسه نشست آخر بانک مرکزی اروپا منتشر خواهد شد و انتظار نمیرود تاثیر قابل توجهی بر بازار بگذارد.

پیام آخرین دادههای تورمی کانادا چه میتواند باشد؟

روز سهشنبه دادههای تورم کانادا برای ژانویه منتشر خواهد شد. تورم کانادا در ماههای اخیر به طور قابل توجهی کاهش یافته است، به طوری که نرخ سالانه شاخص قیمت مصرفکننده در دسامبر به 2.6% کاهش یافت و ارادهی بانک مرکزی کانادا را برای انقباض بیشتر پولی سست کرد. در واقع، کاهش بیشتر تورم میتواند احتمال کاهش نرخ بهره توسط بانک مرکزی کانادا در بهار را افزایش دهد. وقوع چنین سنارویی موجب تقویت دلار کانادا خواهد شد به شرطی که قیمتهای نفت نیز یاری برساند.

کپی لینک

کپی شد!