گزارشهای درآمدی غولهای بانکی، نشست بانک مرکزی اروپا و تورم کشورهای مختلف نوسانسازهای این هفته

مهر 24, 1403

نویسنده: دیبا

این هفته در حالی آغاز شد که چین اعلام کرد، که انتشار اوراق قرضه قابل توجهی برای کمک به معکوس کردن بحران عمیق بخش املاک و دولتهای محلی انجام خواهد داد، اما اعداد دقیقی را در برنامههای خود اعلام نکرد. اسرائیل به ایران حمله نکرد و بدین ترتیب تا حدودی نگرانی از ریسکهای ژئوپلیتیک فروکش کرد و همین امر موجب افت بهای نفت شد.

وال استریت و بویژه S&P 500، به دلیل نتایج بهتر از انتظار جی پی مورگان و ولز فارگو و همچنین مورد توجه قرار گرفتن مجدد سهامهای فناوری علیرغم موضع کمتر داویش فدرال رزرو، رکوردهای جدیدی را ثبت کردند.

در روزهای پیشرو، ایالات متحده از لحاظ رویدادهای تقویمی خلوت خواهد بود و بنابراین توجه بیشتری به سمت گزارشهای درآمدزایی معطوف خواهد شد. اما قاره سبز پر از رویدادهای نوسانساز خواهد بود که کلیدیترین آنها نشست بانک مرکزی اروپا برای تعیین نرخ بهره و انبوه دادههای بریتانیا، بویژه تورم این کشور خواهد بود. تورم ژاپن و دادههای رشد اقتصادی چین نیز گرمیبخش روز پایانی این هفته خواهد بود.

آنچه در این تحلیل می خوانید:

دلار چشم انتظار درخشش غولهای بانکی و دادههای خرده فروشی

این هفته، سشن آمریکا روزهای خلوتی پیش رو دارد و به جز انتشار نتایج گزارشهای درآمدزایی، تنها رویداد تقویمی قابل توجه در ایالات متحده، انتشار گزارش خرده فروشی این کشور برای ماه سپتامبر است. لذا در غیاب دادههای مهم اقتصادی، تمرکز بیشتر بازار روی نتایج گزارشهای درآمدی و ریسکهای ژئوپلتیکی خواهد بود.

انتظار میرود، شاخص خرده فروشی به میزان 4% نسبت به ماه قبل افزایش یابد. در صورتیکه نتایج خرده فروشی بهتر از انتظارات منتشر شود، میتواند نقش موثری در تقویت بیشتر دلار داشته باشد.

همانگونه که در تحلیل هفته پیش شرح دادیم، با آغاز انتشار گزارشهای درآمدی بانکهای بزرگ ایالات متحده، که از روز جمعه با پیشگامی جی پی مورگان (JPMorgan) و ولز فارگو (Well Fargo) آغاز شد و این هفته با انتشار گزارشهای سایر غولهای بانکی همانند بانک آمریکا (Bank of America)، گلدمن ساکس (Goldman Sachs) و مورگان استنلی (Morgan Stanley) ادامه خواهد یافت، گزارشهای درآمدزایی فصلی شرکتهای آمریکایی وارد مرحله جدیدی شده است. علاوه بر بانکها، شرکتهای بزرگی همانند نت فلیکس (Netflix) و جانسون اند جانسون (Jonson and Jonson) و…، زیر ذرهبین سرمایهگذاران خواهند بود.

نتایج بهتر از انتظار دو بانک یاد شده، در کنار دیدگاه نه چندان داویش فدرال رزرو موجب شد تا دلار آمریکا و بازدهی اوراق خرانهداری ایالات متحده افزایش یابد و S&P 500 و داوجونز رکورد جدیدی ثبت کنند.

در روز جمعه، گزارش درآمدی JPMorgan بهتر از انتظارات منتشر شد. مهمترین دلایل عملکرد موفق این بانک در سه ماهه سوم، افزایش درآمدها در بخش بانکداری سرمایهگذاری و افزایش پرداختهای بهره بود. با وجود تنشهای ژئوپلیتیکی در خاورمیانه، خوشبینی سرمایهگذاران افزایش یافت که بخشی از آن به انتظارات برای تسهیل بیشتر سیاستهای پولی فدرال رزرو مربوط میشود. این احساس همچنین شرکتها را به صدور بدهی و سهام تشویق کرد که به شتاب درآمدزایی JPMorgan و رقیب آن، Wells Fargo، کمک کرد.

مدل کسبوکار متنوع این بانک به کاهش سقوطها در بخش مصرفکننده کمک کرد و بخشهای بانکداری تجاری و سرمایهگذاری رشد قابلتوجهی را نشان دادند. JPMorgan پیشبینی درآمد خالص بهره سالانه خود را به ۹۲.۵ میلیارد دلار افزایش داد که تحلیلگران را که انتظار کاهش داشتند، شگفتزده کرد. در همین حال، مدیر مالی بانک، جرمی بارنوم، به مقاومت مالی و هزینههای مصرفکنندگان اشاره کرد که توسط بازار کار قوی حمایت میشود. با این حال، این بانک ۳.۱۱ میلیارد دلار برای خسارات احتمالی اعتباری کنار گذاشت زیرا خطرات پرداخت وامها پس از پاندمی به حالت عادی برگشت.

مدیر عامل این بانک، نگرانیهای خود را درباره تشدید درگیریهای جهانی و احتمال اختلال اقتصادی تکرار کرد. در حالی که او به وجود فضای چالشبرانگیز اذعان میکرد، دایموند خوشبینی خود را درباره قدرت سرمایه JPMorgan و توانایی آن در مقابله با عدم قطعیتها حفظ کرد. او همچنین به تغییرات نظارتی آینده اشاره کرد که ممکن است نیاز به سرمایه را برای بانکهای بزرگ آمریکایی افزایش دهد. با وجود کاهش ۲ درصدی سود کلی، سود هر سهم JPMorgan به ۴.۳۷ دلار رسید که از انتظارات فراتر رفت و نشاندهنده عملکرد قوی بانک در یک چشمانداز اقتصادی ناپایدار بود.

Wells Fargo نیز در سهماهه سوم سودهایی بهتر از انتظار گزارش داد و سود هر سهم به ۱.۵۲ دلار رسید که در مقایسه با پیشبینی ۱.۲۸ دلار، منجر به افزایش ۶ درصدی قیمت سهام این بانک شد. این بانک از کنار گذاشتن پول کمتری برای خسارات احتمالی وامها و نشانههای خوشبینانه در مورد وضعیت مالی مصرفکنندگان آمریکایی بهرهبرداری کرد که بهخاطر بازار کار قوی و کاهش تورم همچنان پایدار است. با این حال، Wells Fargo پیشبینی کرد که درآمد خالص بهره (NII) در سال ۲۰۲۴ به میزان ۹ درصد کاهش یابد که این پیشبینی بدبینانهتر از انتظارات تحلیلگران بود و دلیل آن کاهشهای اخیر نرخ بهره توسط فدرال رزرو عنوان شده است. با این وجود، مدیر مالی بانک اشاره کرد که کاهش نرخها میتواند به تثبیت NII کمک کند، زیرا بانک مجبور نیست برای نگهداشتن سپردههای مشتریان، به آنها پول کمتری پرداخت کند.

در حالی که درآمد کل Wells Fargo به میزان ۲ درصد کاهش یافته و به ۲۰.۳۷ میلیارد دلار رسیده است و تقاضا برای وامها همچنان کم است، این بانک همچنان بر روی رفع چالشهای نظارتی تمرکز دارد. از جمله این چالشها، محدودیت ۱.۹۵ تریلیون دلاری دارایی است که فدرال رزرو بهدلیل مشکلات گذشته بر این بانک تحمیل کرده است. با وجود نگرانیها درباره وامهای اداری و نیاز به تقویت تدابیر حفاظتی در برابر پولشویی، تحلیلگران درباره عملکرد این بانک خوشبین هستند.

در ادامه هفته در صورتیکه درخشش بانکهای آمریکایی ادامه یابد و در عین حال تنشهای ژئوپلیتیک شدت نگیرد، میتوانیم شاهد ثبت رکوردهای جدیدتری از S&P 500 و داوجونز باشیم.

پوند در احاطه دادههای تورم، اشتغال و خرده فروشی

پس از اظهارات رئیس بانک مرکزی انگلستان و درخشش دلار که روزهای خونینی را برای پوند رقم زد، این هفته پوند با انبوهی از دادههای اقتصادی بریتانیا به چالش کشیده خواهد شد.

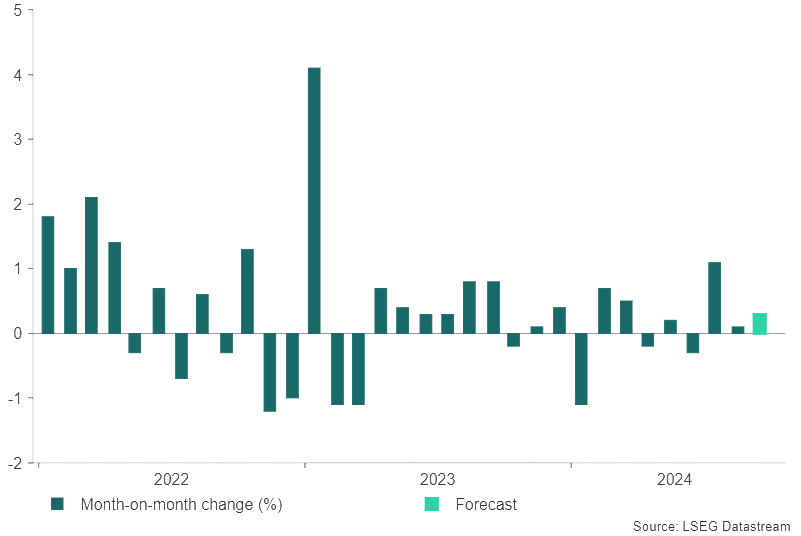

در روز سهشنبه، گزارش اشتغال ماه آگوست و در روز جمعه، گزارش خرده فروشی ماه سپتامبر بریتانیا منتشر خواهد شد. آنچه در این دو گزارش برای سرمایهگذاران اهمیت دارد، میزان رشد دستمزدها و میزان خرید مصرف کنندگان بریتانیایی خواهد بود. در صورتی که میزان رشد دستمزدها بیش از انتظارات کاهش یابد؛ موجب افت پوند خواهد شد و اگر خرده فروشی بهتر از انتظارات باشد، میتواند از پوند حمایت کند.

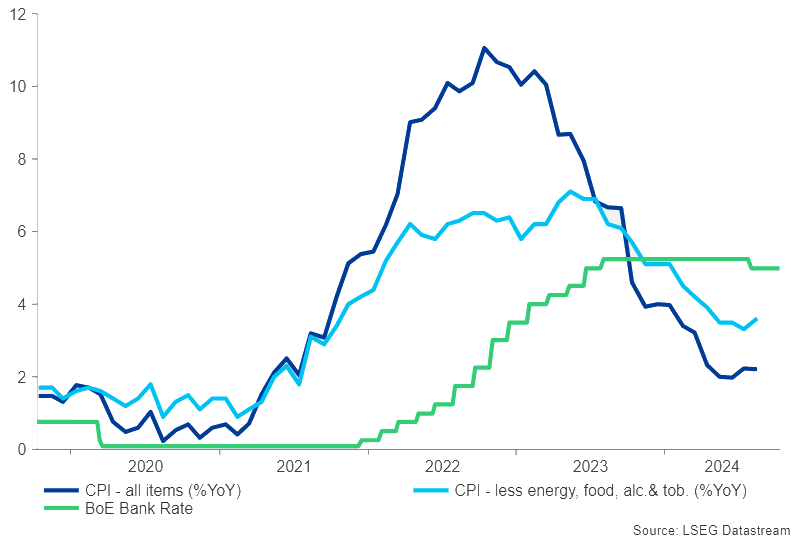

در روز چهارشنبه، نتایج تورمی بخش مصرف کننده (CPI) بریتانیا، منتشر خواهد شد. درصورتیکه روند تورم بریتانیا همچنان کاهشی باشد، انتظارات از بانک مرکزی برای کاهش نرخ بهره در جلسه آتی این بانک را افزایش خواهد داد، که این میتواند موجب تشدید فشار فروش بر پوند گردد. در غیر این صورت، تورم داغتر از انتظار تا حدودی میتواند از پوند حمایت کند، به شرطی که دلار با شتاب به رالی صعودی خود ادامه ندهد.

نشست بانک مرکزی اروپا برای تعیین آخرین نرخ بهره

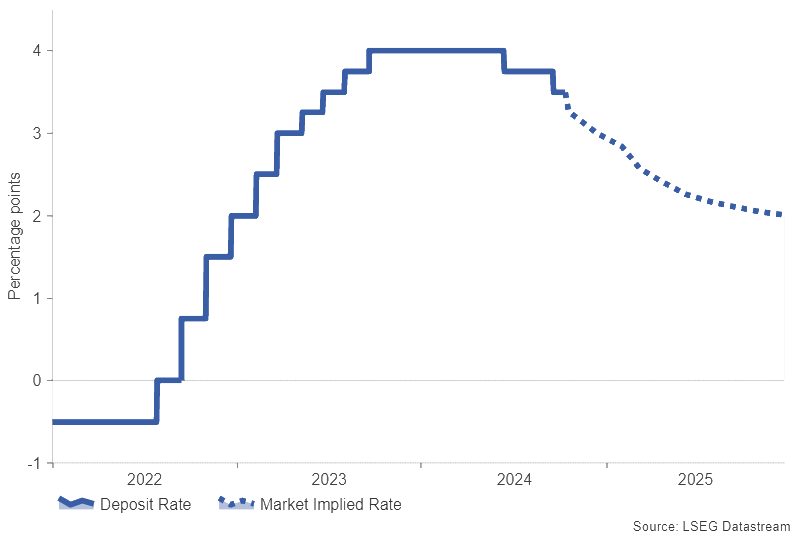

بانک مرکزی اروپا (ECB)، در آخرین نشست خود در ماه سپتامبر، نرخ بهره را 0.25% مطابق با انتظارات کاهش داد. این اقدام پس از یک حرکت مشابه در ژوئن و توقف در جولای انجام شد. رئیس بانک مرکزی اروپا، کریستین لاگارد، ادامه رویکرد وابسته به دادهها وبررسی جلسه به جلسهی بانک مرکزی را تأیید کرد و انتظارات برای کاهش نرخ بهره در نشست بعدی در اکتبر را کاهش داد.

با این حال، از آن زمان تاکنون، دادههای ضعیف رشد اقتصادی و شتاب قوی کاهش تورم، نیاز به تسهیل بیشتر سیاستهای پولی را برجسته کرده است. در حال حاضر، محتملترین سناریو برای جلسه روز پنجشنبه بانک مرکزی اروپا، کاهش 0.25 درصدی نرخ بهره است.همچنین، یک کاهش 0.25 درصدی دیگر برای نشست ماه دسامبر بانک مرکزی اروپا بهطور کامل پیشبینی شده است که نرخ سپرده را در پایان سال به ۳ درصد خواهد رساند.

از آنجائیکه، کاهش نرخ بهره طبق آنچه گفته شد برای ماه اکتبر و دسامبر قبلا به طور کامل قیمتگذاری شده، نمیتواند چندان یورو را به نوسان وا دارد، مگر اینکه سخنرانی خانم لاگارد، رئیس بانک مرکزی اروپا، حاوی سیگنالهایی بسیار متفاوت از بیانیه و تصمیم بانک باشد.

در صورتی که لحن خانم لاگارد بسیار داویشتر از تصمیمات بانک باشد، شاهد افت یورو خواهیم بود. اما دقت کنیم که احتمال موضع کمتر داویش خانم لاگارد و حتی بانک مرکزی، گرچه کم، اما صفر نیست و در صورت رخداد این سناریوی کمتر محتمل، شاهد رشد یورو و جبران قسمتی از افت آن در مقابل دلار خواهیم بود.

تنور داغ تورم در ژاپن، کانادا و نیوزیلند

نرخ تورم هسته ماه آگوست در ژاپن از ۲.۸% قبلی به 3% افزایش یافت و تورم اصلی در ۲.۸% بدون تغییر باقی ماند. این، بیست و نهمین ماه متوالی بود که تورم بالاتر از هدف ۲ درصدی بانک مرکزی ژاپن قرار داشت. بنابراین، عادیسازی بیشتر سیاستهای پولی ممکن است همچنان مسیری باشد که بانک مرکزی ژاپن در پیش میگیرد، اما آنچه برای بازارها مهم خواهد بود، زمان و میزان عادیسازیهای بعدی است.

در ماه جولای امسال، بانک مرکزی نرخ بهره را بیش از حد انتظار، به میزان 0.15%، افزایش داد و به سطح 0.25% رساند. با این حال، سیاستگذاران در مورد افزایشهای بیشتر محتاطتر بودند و نرخ بهره را در سپتامبر بدون تغییر نگه داشتند و با توجه به تقویت قبلی ین، به سمت یک لحن سیاستی ملایم متمایل شدند. این لحن ملایم توسط نخستوزیر جدید ژاپن، شیگرو ایشیبا، نیز تکرار شد که تغییری غیرمعمول نسبت به شهرت او به عنوان یک سیاستگذار هاوک (دارای مواضع هاوکیش) بود.

هرگونه افزایش بیشتر در نتایج تورم مصرف کننده (CPI) ژاپن که در روز جمعه منتشر میشود، بویژه تورم هسته، میتواند دیدگاهها را در مورد یک افزایش نرخ بهره دیگر تا پایان سال تقویت کند. در حال حاضر، بازارها احتمال ۷۱ درصدی برای افزایش 0.1 درصدی نرخ بهره در ماه دسامبر را توسط بانک مرکزی ژاپن پیشبینی میکنند.

اما اینکه تورم داغتر از انتظار در روز جمعه، بتواند کمک بسزایی به رشد ین بکند، در هالهای از ابهام است. زیرا ماهیت محافظهکارانه بانک مرکزی ژاپن و اینکه نتایج CPI، احتمالا نتواند حامل نشانههایی مبنی بر تغییرات وسیع قیمتی در کوتاه مدت باشد، وقوع چنین واکنشی را از سمت سرمایهگذاران محتملتر میکند.

در روز سهشنبه، دادههای تورم مصرفکننده کانادا منتشر خواهد شد در صورتیکه نتایج CPI ماه سپتامبر، تورم را داغتر از انتظارات نشان دهد، میتواند موجب جبران قسمتی از افت CAD در مقابل دلار آمریکا گردد.

از سوی دیگر، تورم بالاتر از پیشبینیها موجب عقبنشینی انتظارات از بانک مرکزی کانادا برای کاهش نرخ بهره در جلسه 23 اکتبر خواهد شد، که این میتواند موجب واکنش شدیدتر و ماندگارتر دلار کانادا باشد.

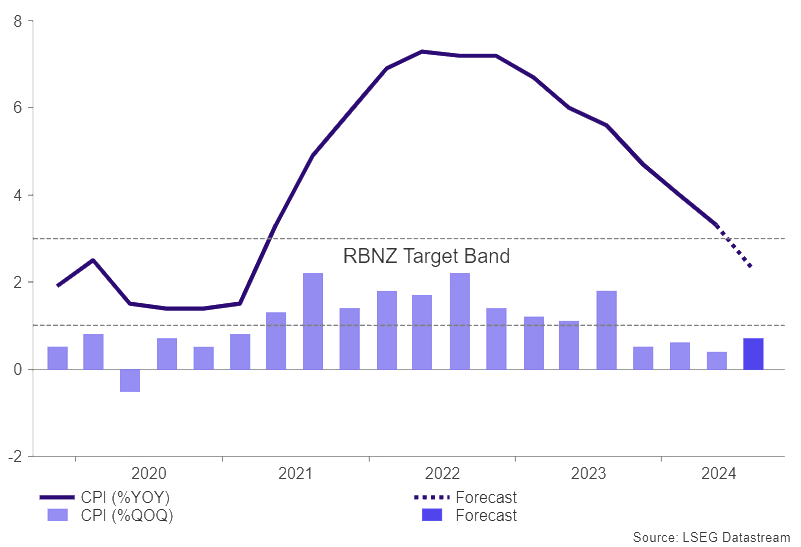

در روز چهارشنبه، در نیوزیلند نیز نتایج CPI فصلی منتشر خواهد شد. انتظار میرود، تورم مصرف کننده در سه ماههی سوم نسبت به مدت مشابه قبلی 0.3% افزایش یابد و در اشل سالانه نیز نسبت به مدت مشابه سال قبل 1.1% کاهش یابد. در صورتیکه نتایج دادههای تورمی نیوزیلند به سمت خنک شدن تمایل داشته باشند، شاهد افت دلار نیوزیلند (کیوی) خواهیم بود.

رشد اقتصادی چین در کانون توجهات آخر هفته

تولید ناخالص داخلی (GDP) چین در سهماهه دوم ۲۰۲۴ کمتر از حد انتظار و برابر با ۴.۷% نسبت به سال گذشته بود که بهطور قابلتوجهی پایینتر از توافق ۵.۱ درصدی بود. مصرف ضعیف و مشکلات بخش املاک همچنان مانعی برای رشد اقتصادی هستند و هدف رشد ۵ درصدی تولید ناخالص داخلی را به خطر میاندازند. این وضعیت ممکن است توضیحدهنده بسته محرک اقتصادی اخیر باشد که در اواخر سپتامبر ارائه شد و نشاندهنده فوریت بیشتر برای مقابله با کندی اقتصادی است.

اگرچه ممکن است تأثیر اقدامات اخیر هنوز در دادههای آتی منعکس نشده باشد، این دادهها وضوح بیشتری را درباره شرایط اقتصادی کشور و اینکه آیا نیاز به اقدامات بیشتری از سوی مقامات وجود دارد یا خیر، فراهم خواهد کرد.

انتظار میرود خردهفروشی چین در سپتامبر نسبت به سال گذشته از ۲.۱% به ۲.۴% بهبود یابد، در حالی که تولید صنعتی ممکن است از ۴.۵% به ۴.۶% افزایش یابد. سرمایهگذاری در داراییهای ثابت احتمالاً در سطح پایین ۳.۳% در مقایسه با ۳.۴% قبلی باقی بماند. پیشبینی میشود تولید ناخالص داخلی سهماهه سوم نسبت به سال گذشته ۴.۶% رشد کند که ممکن است رشد سالانه تولید ناخالص داخلی را بهطور جزئی زیر هدف %۴.۸-۴.۹% قرار دهد.

تا زمانیکه نتایج دادههای عنوان شده در این بخش افت و یا رشد قابل توجهی را نشان ندهد، تاثیر چندانی در بازار نخواهد گذاشت. در صورتیکه نتایج دادهها در مجموع بهتر از انتظارات باشد، باعث رشد سهام و به ضرر دلار خواهد بود.

کپی لینک

کپی شد!

diba

دیبا دانشآموخته کارشناسی ارشد آمار اقتصادی دانشگاه علامه طباطبایی است. علاقهمندی او به دادهکاوی و مدلسازی بر روی دادههای اقتصادی موجب شروع فعالیت و پژوهشهای او در بورس و سپس به موازات آن در بازارهای فارکس و کریپتو شده است. همچنین همزمان در زمینه کارشناسی بازارهای مالی با تمرکز بر حسابداری و مدیریت مالی فعالیت کرده و تجربههای ارزشمندی کسب کرده است که دیدگاهی جامع از عملکرد مالی شرکتها و بازارها به او ارائه داده است. از سال 1395 نیز به طور تخصصی به عنوان تحلیلگر، تریدر و سرمایهگذار و منتور در بازارهای مالی در حال فعالیت است. اکنون دیبا بهعنوان تحلیلگر و سوپروایزر بخش محتوا در بروکر آرون گروپس فعالیت میکند و از این زاویه به بررسی و تحلیل بازارهای مالی میپردازد. با دیبا از طریق زیر میتوانید در ارتباط باشید: [email protected]