بخش بزرگی از موفقیت در سرمایهگذاری به درک درست از نوع ریسکهایی بستگی دارد که میتوانند بر نتیجه کار اثر بگذارند. زمانی که تفاوت میان ریسک سیستماتیک و غیرسیستماتیک را بشناسیم، بهتر متوجه میشویم کدام عوامل خارج از کنترل ما هستند و کدام را میتوان با انتخابهای دقیقتر مدیریت کرد. همین شناخت است که به سرمایهگذار کمک میکند تصمیمهای حسابشدهتری بگیرد و در مسیر دستیابی به بازده پایدار حرکت کند. اگر دوست دارید بدانید این دو نوع ریسک چه نقشی در سرمایهگذاری دارند و چگونه میتوان با مدیریت آگاهانه جلوی ضررهای بزرگ را گرفت، پیشنهاد میکنم تا انتهای مقاله همراه ما باشید.

- ریسک سیستماتیک همیشه با شرایط کلی اقتصاد و بازار همراه است و حتی با تنوعبخشی هم نمیتوان آن را حذف کرد.

- ریسک غیرسیستماتیک یا ریسک خاص فقط به شرکت یا صنعت خاص مربوط میشود و با متنوعسازی پرتفوی تا حد زیادی قابل کنترل است.

- تفاوت اصلی این دو ریسک در کنترلپذیری آنها است؛ یکی اجتنابناپذیر و دیگری قابل کاهش از طریق انتخابهای درست سرمایهگذاری است.

- در بازارهای پرنوسان مثل ایران، بهکارگیری همزمان تنوعبخشی، پوشش ریسک و تحلیل دقیق میتواند بازده بلند مدت سرمایهگذار را به شکل محسوسی افزایش دهد.

ریسک در بازارهای مالی چیست و چرا اهمیت دارد؟

در بازارهای مالی همیشه احتمال وجود دارد که نتیجه سرمایهگذاری با آنچه انتظار داریم تفاوت داشته باشد. این تفاوت همان ریسک است و میتواند سود یا زیان ایجاد کند.

ریسک به طور کلی به دو دسته اصلی تقسیم میشود که شامل ریسک سیستماتیک و غیرسیستماتیک است. ریسک سیستماتیک مربوط به شرایط کلی اقتصاد و بازار است و همه داراییها را درگیر میکند. در مقابل، ریسک غیرسیستماتیک یا ریسک خاص تنها به یک شرکت یا صنعت خاص مربوط میشود و با انتخابهای درست و متنوعسازی میتوان آن را کاهش داد.

ارتباط مستقیم بین ریسک و بازده نشان میدهد که بازده بیشتر تنها زمانی به دست میآید که سرمایهگذار توان پذیرش ریسک بالاتر را داشته باشد. نمونههای شناختهشدهای از ریسک سیستماتیک در جهان وجود دارد، مانند بحران مالی ۲۰۰۸ که کل بازارها را تحت تأثیر قرار داد. در ایران نیز تحریمها یکی از نمونههای مهم این نوع ریسک هستند.

شناخت انواع ریسک کمک میکند سرمایهگذار استراتژیهای بلند مدت مطمئنتری طراحی کند و پرتفوی خود را طوری مدیریت کند که در برابر نوسانات و شرایط غیرمنتظره مقاومتر باشد.

ریسک سیستماتیک (Systematic Risk) چیست؟

ریسک سیستماتیک به ریسکی گفته میشود که از شرایط کلی اقتصاد و بازار سرچشمه میگیرد و تقریباً همه داراییها را تحت تأثیر قرار میدهد. عواملی مانند تغییر نرخ بهره، تورم یا رکود اقتصادی نمونههایی از این نوع ریسک هستند. از آنجا که این شرایط به کل بازار مربوط میشوند، حتی متنوعسازی پرتفوی هم نمیتواند اثر آن را به طور کامل از بین ببرد. برای همین معمولاً در مقایسه با ریسک سیستماتیک و غیرسیستماتیک گفته میشود که تنها بخش غیرسیستماتیک قابلیت مدیریت و کنترل بیشتری دارد.

اندازهگیری این ریسک با ضریب بتا (β) انجام میشود. بتا نشان میدهد که یک سهم یا دارایی تا چه حد نسبت به نوسانات بازار حساسیت دارد. داراییهایی با بتای بیشتر از یک، تغییرات قیمتی شدیدتری از بازار تجربه میکنند، در حالی که داراییهایی با بتای کمتر معمولاً ثبات بیشتری دارند.

در چارچوب مدل CAMP نیز این ریسک اهمیت زیادی دارد. بازده مورد انتظار یک دارایی در این مدل بر اساس نرخ بدون ریسک، پریمیوم بازار و بتای آن برآورد میشود. به همین دلیل سرمایهگذاران انتظار دارند زمانی که ریسک سیستماتیک را میپذیرند، در مقابل بازده بیشتری به دست آورند.

وب سایت efinancemanagement میگوید: یکی از منابع بازار ریسک سیستماتیک قیمت کالاها مثل نفت است. وقتی قیمت نفت به شکل ناگهانی بالا میرود، هم شرکتهای مصرفکننده انرژی و هم شاخصهای کلی بازار سهام تحت فشار قرار میگیرند، نه فقط صنایع خاص.

عوامل مؤثر بر ریسک سیستماتیک

وقتی از عواملی صحبت میکنیم که بر کل بازار تأثیر میگذارند، بیشتر منظور همان شرایطی است که باعث افزایش ریسک سیستماتیک میشوند. تغییرات اقتصادی در این زمینه نقش اصلی دارند. بالا رفتن تورم یا افزایش نرخ بهره توسط بانکهای مرکزی میتواند باعث کاهش قدرت خرید، افت تقاضا و در نتیجه کاهش ارزش سهام در بسیاری از صنایع شود. نمونه شناخته شده آن تصمیمهای فدرال رزرو برای افزایش نرخ بهره است که تقریباً همیشه اثر مستقیم بر شاخصهای سهام در آمریکا و حتی بازارهای جهانی گذاشته است. درباره ریسک نرخ بهره بیشتر بخوانید.

مسائل سیاسی هم میتوانند ریسک سیستماتیک را تشدید کنند. جنگها، تحریمها یا تصمیمهای سیاسی غیرمنتظره کل اقتصاد کشور را تحت فشار میگذارند و در نتیجه کل بازار سرمایه واکنش نشان میدهد. به همین دلیل است که این ریسک با ریسک غیرسیستماتیک تفاوت دارد، چون محدود به یک شرکت یا صنعت خاص نیست.

رویدادهای جهانی مانند پاندمی کرونا یا بحران مالی ۲۰۰۸ هم نشان دادهاند که چگونه یک اتفاق در سطح جهانی میتواند همزمان روی بازارهای مختلف اثر بگذارد. این شرایط ثابت میکند که برخی ریسکها به طور کامل قابل حذف نیستند و سرمایهگذاران باید آنها را در تصمیمهای خود در نظر بگیرند.

به گفته CFI: ریسک سیستماتیک بخشی از کل ریسک است که ناشی از عواملی است که خارج از کنترل یک شرکت یا شخص خاص است. همه سرمایهگذاریها به این نوع ریسک گرفتارند و این یک ریسک غیر قابل تنوعبخشی است و هیچ مقدار متنوعسازی سهام به حذف کامل آن کمک نمیکند.

مثالهایی از ریسک سیستماتیک در بازار ایران و جهان

یکی از نمونههای شناخته شده ریسک سیستماتیک در جهان بحران مالی سال ۲۰۰۸ بود. در آن دوره شاخص S&P 500 نزدیک به نیمی از ارزش خود را از دست داد و بازارهای سهام در سراسر دنیا با سقوط شدید مواجه شدند. این اتفاق به خوبی نشان داد که تغییرات اقتصادی بزرگ میتواند بدون توجه به نوع دارایی، تمام سرمایهگذاران را تحت تأثیر قرار دهد.

در ایران هم نمونه بارز آن تحریمهای سال ۲۰۱۸ است. محدودیتهای بینالمللی باعث کاهش سرمایهگذاری خارجی، افزایش ریسک سیاسی و در نهایت افت جدی بورس تهران شد. بسیاری از شرکتها با مشکلاتی مثل نوسان شدید نرخ ارز و دشواری در واردات مواجه شدند و همین موضوع اعتماد سرمایهگذاران را کاهش داد.

این دو تجربه به ما یادآوری میکند که ریسک سیستماتیک همیشه فراتر از کنترل یک شرکت یا صنعت عمل میکند. درک درست از تفاوت ریسک سیستماتیک و غیرسیستماتیک به سرمایهگذار کمک میکند بفهمد کدام نوع ریسک را میتواند با تنوعبخشی پورتفوی یا انتخاب هوشمندانه مدیریت کند و کدام بخش اجتنابناپذیر است و باید در برنامهریزی بلندمدت لحاظ شود.

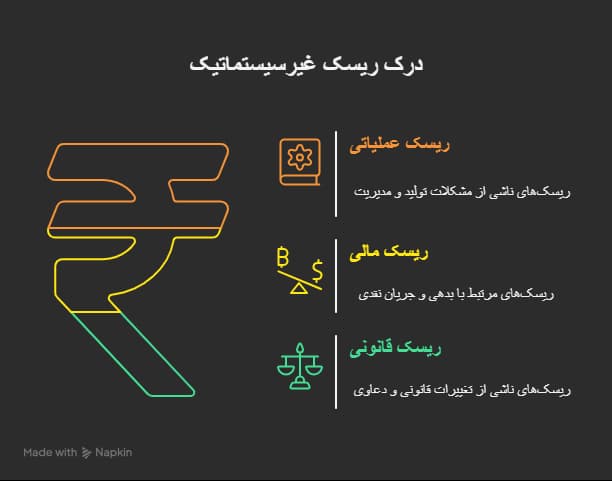

ریسک غیرسیستماتیک (Unsystematic Risk) یا ریسک خاص چیست؟

وقتی یک شرکت با مشکل مدیریتی روبهرو میشود یا یک صنعت خاص تحت فشار رقابت شدید قرار میگیرد، ریسکی ایجاد میشود که به آن ریسک غیرسیستماتیک یا ریسک خاص گفته میشود. این نوع ریسک برخلاف ریسک بازار به کل اقتصاد ارتباطی ندارد و فقط روی همان شرکت یا صنعت اثر میگذارد. برای همین در مقایسه با ریسک سیستماتیک و غیرسیستماتیک میتوان گفت غیرسیستماتیک محدودتر و قابل کنترلتر است.

نکته مهم این است که سرمایهگذاران برای این ریسک جبرانی دریافت نمیکنند، چون با متنوعسازی پرتفوی میتوان اثر آن را کاهش داد. اگر پرتفوی شامل سهام متعددی از صنایع مختلف باشد، آسیب وارد شده از یک شرکت یا یک بخش خاص، در کل سبد سرمایهگذاری اثر جدی نخواهد داشت. به همین دلیل ریسک غیرسیستماتیک قابل اجتناب است و بیشتر به تصمیمهای داخلی شرکتها یا شرایط خاص یک صنعت بستگی دارد.

به نقل از wikipedia: بسیاری از مطالعات نشان میدهند که در یک سبد سرمایهگذاری شامل حدود ۲۵ تا ۳۰ دارایی متفاوت، بخش زیادی از ریسک غیرسیستماتیک به دلیل اثرات همبستگی پایین بین شرکتها از بین میرود.

مهمترین منابع ریسک غیرسیستماتیک یا ریسک خاص

منابع اصلی ریسک غیرسیستماتیک معمولاً به شرایط داخلی شرکت یا یک صنعت خاص مربوط میشوند. یکی از مهمترین آنها ریسک عملیاتی است. وقتی تولید به دلیل مشکلات فنی، اختلال در زنجیره تأمین یا ضعف مدیریتی متوقف شود، سودآوری شرکت به شدت آسیب میبیند. این ریسک در صنایع تولیدی یا فناوری بیشتر دیده میشود چون کوچکترین مشکل در فرایند میتواند کل فعالیت را متوقف کند.

منبع دیگر ریسک مالی است. شرکتهایی که بدهی سنگین دارند یا جریان نقدی کافی برای پوشش هزینهها ندارند، در شرایط نامناسب اقتصادی زودتر دچار مشکل میشوند. به ویژه اگر این بدهیها با نرخ بهره متغیر باشند، نوسان نرخها میتواند هزینههای بازپرداخت را بالا ببرد. چنین شرایطی نمونهای از چیزی است که به آن ریسک شناور گفته میشود.

در کنار این موارد، ریسک قانونی هم نقش مهمی دارد. تغییرات ناگهانی قوانین یا مقررات دولتی، جریمههای حقوقی و دعاوی قضایی میتوانند هزینههای پیشبینینشده ایجاد کنند و حتی فعالیت شرکت را محدود سازند.

شناخت این منابع به سرمایهگذار کمک میکند درک روشنی از ماهیت ریسک غیرسیستماتیک داشته باشد و بتواند با متنوعسازی پرتفوی و تحلیل دقیقتر وضعیت شرکتها، اثر آن را تا حد زیادی کاهش دهد.

مثالهایی از ریسک غیرسیستماتیک در سهام و صنایع مختلف

گاهی مشکلاتی در یک شرکت یا یک صنعت پیش میآید که فقط همان بخش خاص را تحت تأثیر قرار میدهد؛ این همان چیزی است که به آن ریسک غیرسیستماتیک میگویند. مثلاً شرکتی که بدهی زیاد دارد، هزینههای بهره زیاد میتواند سودآوری آن را به سرعت از بین ببرد. یا شرکتی که کیفیت محصولاتش پایین است یا مدیریت ضعیف دارد.

یک مثال بینالمللی برجسته ورشکستگی شرکت WeWork است که به دلیل ترکیبی از بدهی سنگین، رشد غیرمنطقی هزینهها، ضعف در برنامه تجاری و عدم موفقیت در بازاریابی، عملکرد مالی این شرکت به هم ریخت و قیمت سهام پایین آمد. این مشکل مختص WeWork بود نه کل بازار.

در ایران، صنعت خودرو مثال خوبی است. شرکتهایی که به دلیل مشکلات واردات قطعات، افزایش هزینههای تولید و نوسان شدید ارز با افت قیمت سهام روبرو شدهاند، بدون اینکه بازار بورس ایران به همان شدت از این مشکلات تأثیر بگیرد.

این مثالها نشان میدهند که وقتی به تفاوت ریسک سیستماتیک و غیرسیستماتیک توجه کنیم، میتوان متوجه شد کدام سرمایهگذاریها ممکن است آسیب بیشتری ببینند و چگونه تنوعبخشی در انتخاب سهام جهت کاهش خطرهای خاص شرکتها میتواند کمک کند.

تفاوت ریسک سیستماتیک و غیرسیستماتیک

شناخت تفاوت ریسک سیستماتیک و غیرسیستماتیک به سرمایهگذاران کمک میکند تصمیمهای دقیقتری برای مدیریت پرتفوی بگیرند. این دو نوع ریسک از نظر ماهیت و شیوه مدیریت تفاوتهای اساسی دارند:

- ریسک سیستماتیک

- مربوط به کل بازار و اقتصاد؛

- ناشی از عواملی مانند نرخ بهره، تورم یا رکود؛

- غیر قابل حذف حتی با متنوعسازی پرتفوی؛

- اندازهگیری با شاخص بتا (β)؛

- در چارچوب CAPM تنها ریسکی است که سرمایهگذاران برای آن پاداش میگیرند.

- ریسک غیرسیستماتیک

- مختص یک شرکت یا صنعت خاص؛

- ناشی از عواملی مانند مدیریت ضعیف، مشکلات مالی یا رقابت شدید؛

- قابل کاهش یا حذف از طریق متنوعسازی پرتفوی؛

- معمولاً در قالب واریانس خاص هر سهم سنجیده میشود؛

- سرمایهگذاران برای آن پاداش اضافی دریافت نمیکنند چون اجتنابپذیر است.

بر اساس نظریه پرتفوی مدرن و مدل CAPM، یک پرتفوی بهینه باید طوری طراحی شود که تفاوت ریسک سیستماتیک و غیرسیستماتیک به نفع سرمایهگذار عمل کند؛ یعنی بخش غیرسیستماتیک تا حد امکان کاهش یابد و تنها ریسک سیستماتیک باقی بماند که جبران آن در بازده بلند مدت لحاظ میشود.

روشهای مدیریت و کاهش ریسک

شناخت ریسک سیستماتیک و غیرسیستماتیک قدم اول است، اما مهمتر از آن این است که بدانیم چگونه باید این ریسکها را کنترل کنیم. مجموعهای از ابزارها و استراتژیها وجود دارد که به سرمایهگذاران کمک میکند سطح خطر سرمایهگذاری خود را در حدی نگه دارند که با اهداف مالی آنها هماهنگ باشد. این فرایند همان چیزی است که در ادبیات مالی با عنوان مدیریت ریسک شناخته میشود.

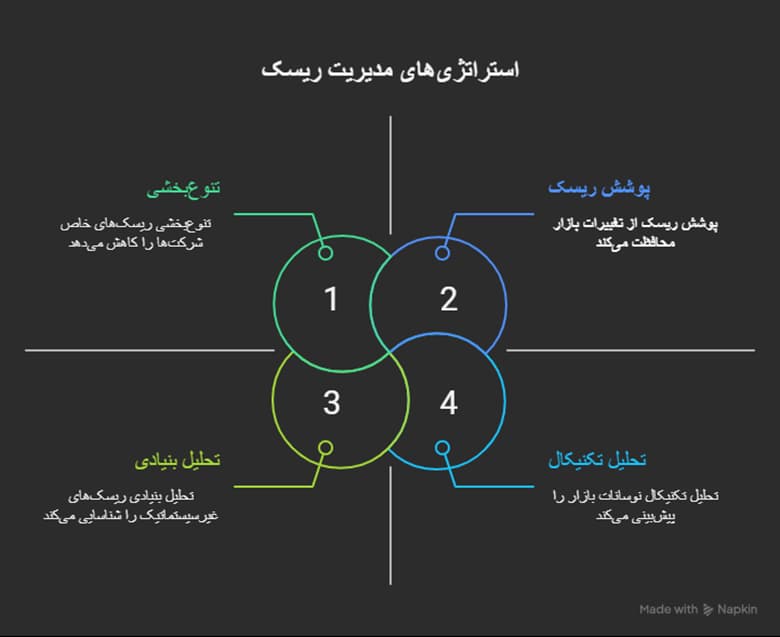

تنوعبخشی (Diversification) و نقش آن در کاهش ریسک غیرسیستماتیک

یکی از سادهترین و مؤثرترین راهها برای کم کردن اثر ریسک خاص شرکتها یا صنایع، تنوعبخشی است. تحقیقات نشان داده اگر پرتفوی شامل حدود ۲۰ سهم از صنایع مختلف باشد، میتوان بیش از ۶۰ درصد از ریسک غیرسیستماتیک را کاهش داد. برای نمونه داشتن ترکیبی از سهام فناوری، مواد اولیه و اوراق قرضه باعث میشود ضرر یک بخش با بازده بخش دیگر جبران شود. در عمل، این همان چیزی است که سرمایهگذاران به آن تنوعبخشی پرتفوی میگویند.

استراتژیهای پوشش ریسک (Hedging)

ابزارهای مالی مانند قراردادهای آتی و اختیار معامله برای پوشش ریسک استفاده میشوند. این ابزارها کمک میکنند سرمایهگذار در برابر تغییرات شدید بازار، به ویژه تغییراتی که ناشی از عوامل کلان اقتصادی هستند، محافظت شود. به عنوان مثال خرید اختیار معامله روی شاخص نوسان (VIX) میتواند در زمانی که بازار به شدت افت میکند، سود ایجاد کند و بخشی از ضرر را جبران کند.

نقش تحلیل بنیادی و تکنیکال در پیشبینی ریسکها

تحلیل بنیادی با بررسی صورتهای مالی، میزان بدهی، سودآوری و کیفیت مدیریت شرکت به سرمایهگذار کمک میکند ریسکهای غیرسیستماتیک یا خاص را بهتر شناسایی کند. در مقابل، تحلیل تکنیکال با مطالعه روندها و الگوهای قیمتی میتواند هشدارهایی درباره نوسانات کل بازار بدهد. ترکیب این دو روش باعث میشود سرمایهگذار بتواند دید بهتری نسبت به ریسک پرتفوی خود داشته باشد و تصمیمهای هوشمندانهتری بگیرد.

نتیجهگیری

شناخت ریسک سیستماتیک و غیرسیستماتیک یکی از مهمترین گامها برای هر سرمایهگذاری است که میخواهد تصمیمهای هوشمندانهتری بگیرد. این درک به ما نشان میدهد کدام بخش از ریسک اجتنابناپذیر است و باید برای پذیرش آن آماده باشیم و کدام بخش قابل مدیریت و کاهش است. وقتی سرمایهگذار بداند تفاوت ریسک سیستماتیک و غیرسیستماتیک در چیست، بهتر میتواند پرتفوی خود را طوری طراحی کند که اثرات منفی کمتری از شرایط غیر قابل کنترل بازار دریافت کند.

راهکارهای سادهای مثل شروع با تنوعبخشی پرتفوی و بررسی دقیقتر وضعیت بنیادی شرکتها میتوانند نقطه شروعی عالی باشند. اضافه کردن ابزارهایی مانند تحلیل تکنیکال نیز دید بهتری از شرایط کلی بازار به دست میدهد.

در بازاری مثل ایران که نوسانات شدید و تغییرات اقتصادی غیرمنتظره بخش جداییناپذیر سرمایهگذاری هستند، داشتن چنین دانشی به سرمایهگذار کمک میکند ریسکها را بهتر مدیریت کند و بازده سرمایهگذاری خود را در بلند مدت افزایش دهد.