هر سرمایهگذار قبل از ورود به یک معامله، با این پرسش اساسی روبرو است: “از این سرمایهگذاری چقدر سود به دست خواهم آورد؟” پاسخ به این سوال، مرز بین یک تصمیم مالی حساب شده و یک انتخاب شانسی را مشخص میکند. در زمان معامله، اتکا به حدس و گمان کافی نیست و به ابزاری نیاز داریم که بتواند آیندههای محتمل را به یک عدد قابل فهم و کاربردی تبدیل کند.

این ابزار در بازارهای مالی، درک مفهوم بازده مورد انتظار است. این شاخص، یک برآورد آماری است که به ما کمک میکند تا از میان گزینههای متعدد سرمایهگذاری، انتخابهای منطقیتری داشته باشیم. بازده مورد انتظار به ما نمیگوید که در آینده دقیقا چه اتفاقی میافتد، اما یک دیدگاه عقلانی بر اساس احتمالات و سناریوهای مختلف پیش روی ما قرار میدهد.

در ادامه، به طور دقیق بررسی خواهیم کرد که این مفهوم چیست و چرا برای هر سرمایهگذار، از مبتدی تا حرفهای، اهمیت دارد.

- بازده مورد انتظار را همیشه بعد از کسر هزینهها حساب کنید. کارمزد، اختلاف قیمت خرید و فروش (اسپرد) و مالیات عدد «واقعی» سود شما را کم میکنند.

- نقدشوندگی را با افق زمانی خود هماهنگ کنید. اگر نتوانید یک دارایی را به موقع و با قیمت منصفانه نقد کنید، برای اهداف کوتاه مدت عملا بازدهی ندارد.

- به جای یک عدد دقیق، یک بازه بگویید (مثلا ۸–۱۲٪)؛ پیشبینی همیشه خطا دارد.

- احتمالهای وزنی را ثابت نگیرید. با هر خبر یا داده جدید، وزن سناریوها را بهروزرسانی کنید.

بازده مورد انتظار چیست و چرا اهمیت دارد؟

بازده مورد انتظار منطقیترین پیشبینی از سودی است که یک سرمایهگذار میتواند از یک دارایی یا سبد سرمایهگذاری انتظار داشته باشد. این عدد یک پیشبینی آماری است، نه یک تضمین قطعی. برای محاسبه آن، تمام نتایج احتمالی یک سرمایهگذاری (سناریوهای مختلف) را در نظر گرفته و هر کدام را در احتمال وقوع آن ضرب میکنیم. مجموع این اعداد، نرخ بازده مورد انتظار خواهد بود.

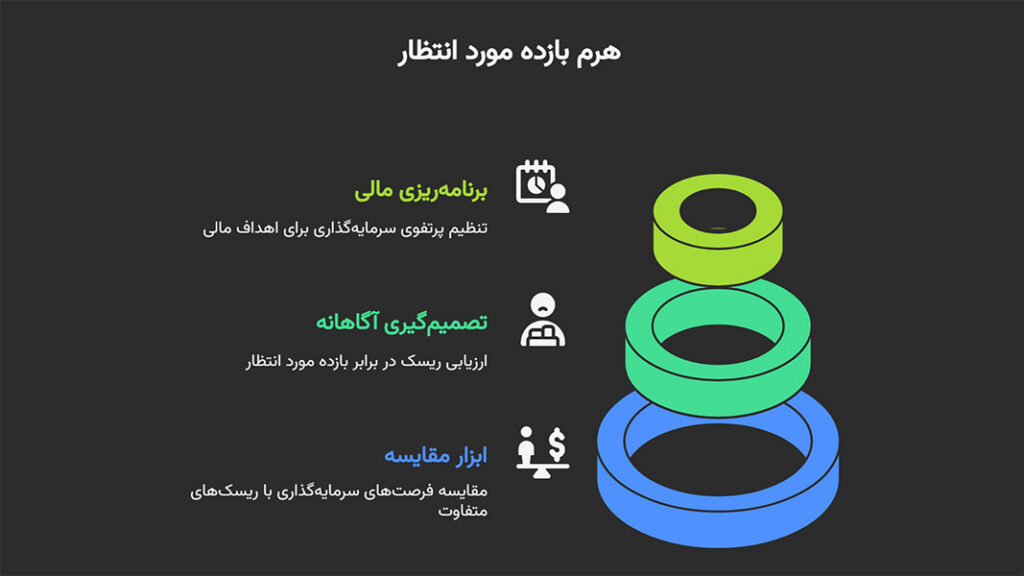

اهمیت این مفهوم در سه کاربرد کلیدی خلاصه میشود:

- ابزار مقایسه: به شما یک معیار واحد میدهد تا فرصتهای سرمایهگذاری مختلف را، با وجود ریسکها و بازدههای متفاوت، به شکلی منصفانه با هم مقایسه کنید.

- تصمیمگیری آگاهانه: به شما کمک میکند تا ارزیابی کنید که آیا پذیرش ریسک یک سرمایهگذاری خاص، در برابر سودی که انتظار دارید، منطقی است یا خیر. این اساس درک تعادل بین ریسک و بازده است.

- برنامهریزی مالی: این شاخص به شما اجازه میدهد تا یک پرتفوی سرمایه گذاری متناسب با اهداف مالی خود بچینید و بررسی کنید که آیا در مسیر درستی برای رسیدن به آن اهداف قرار دارید یا خیر.

مثال: فرض کنید میخواهید در سهام یک شرکت فناوری سرمایهگذاری کنید. تحلیل شما نشان میدهد که آینده این سهم به سه حالت اصلی اقتصادی بستگی دارد:

- سناریوی رونق اقتصادی: ۴۰٪ احتمال دارد و در این صورت، سهم ۲۰٪ سود میدهد.

- سناریوی ثبات اقتصادی: ۵۰٪ احتمال دارد و در این صورت، سهم ۱۲٪ سود میدهد.

- سناریوی رکود اقتصادی: ۱۰٪ احتمال دارد و در این صورت، سهم ۱۵٪ ضرر میکند.

برای پیدا کردن بازده مورد انتظار، سهم هر سناریو را در نتیجه نهایی حساب میکنیم:

- سهم سناریوی رونق در بازده کلی شما ۸ واحد است (چون ۴۰ درصد از ۲۰ درصد میشود ۸ درصد).

- سهم سناریوی ثبات، ۶ واحد به بازده شما اضافه میکند (چون ۵۰ درصد از ۱۲ درصد میشود ۶ درصد).

- سهم سناریوی رکود، ۱.۵ واحد از بازده شما کم میکند (چون ۱۰ درصد از ۱۵ درصد زیان، میشود ۱.۵ درصد زیان).

حالا این سهمها را با هم جمع و تفریق میکنیم: ۸ واحد سود از سناریوی اول، به علاوهی ۶ واحد سود از سناریوی دوم، که از آن ۱.۵ واحد زیان سناریوی سوم کم میشود. نتیجه نهایی ۱۲.۵ درصد خواهد بود.

بنابراین، بازده مورد انتظار شما از این سرمایهگذاری ۱۲.۵٪ است. گرچه بازده واقعی شما ممکن است ۲۰٪ سود، ۱۲٪ سود یا ۱۵٪ زیان باشد، اما ۱۲.۵٪ منطقیترین برآورد شما از عملکرد این سهم در آینده است.

در پرتفویهای بینالمللی، بازده مورد انتظار نه تنها به بازده دارایی، بلکه به ریسک نوسانات نرخ ارز هم وابسته است؛ مفهومی که اغلب سرمایهگذاران خرد نادیده میگیرند.

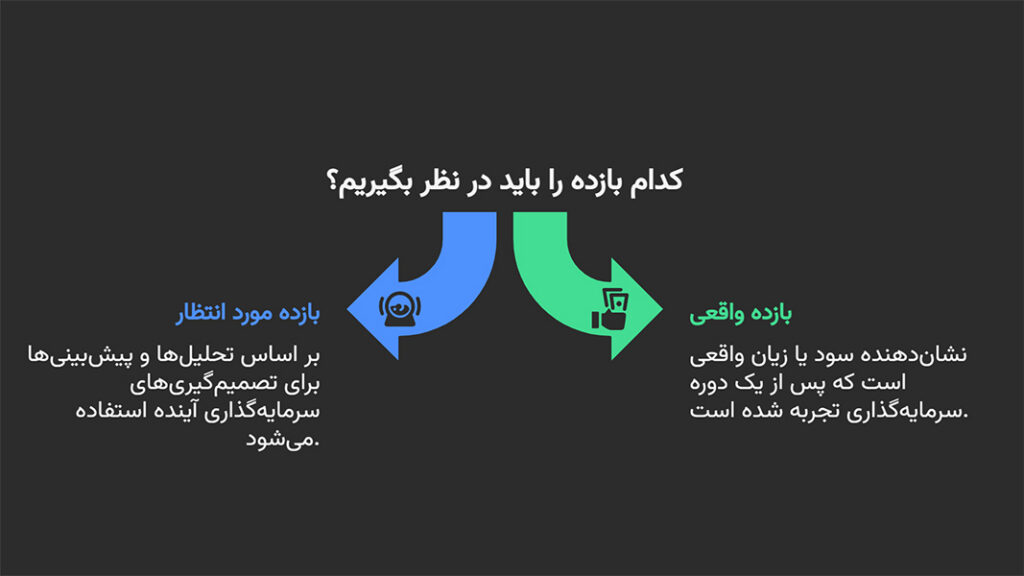

تفاوت بازده مورد انتظار با بازده واقعی

تفاوت کلیدی میان بازده مورد انتظار و بازده واقعی در دیدگاه زمانی آنها است:

- بازده مورد انتظار (Expected Return): یک عدد آیندهنگر و پیشبینیمحور است. این رقم بر اساس تحلیلها، مدلهای مالی و احتمالات محاسبه میشود و بهترین حدس منطقی ما از عملکرد یک سرمایهگذاری در آینده است.

- بازده واقعی (Realized Return): یک عدد گذشتهنگر و مبتنی بر واقعیت است. این همان سود یا زیانی است که شما در عمل و پس از گذشت یک دوره سرمایهگذاری، در حساب خود مشاهده میکنید.

در حقیقت، بازده مورد انتظار نقشه راه شما است، در حالی که بازده واقعی مسیری است که عملا طی کردهاید. شکاف بین این دو عدد به دلیل وقوع رویدادهای پیشبینی نشده و ریسکهای ذاتی بازار به وجود میآید. این ریسکها میتوانند کل بازار را تحت تأثیر قرار دهند (ریسک سیستماتیک مانند یک بحران اقتصادی) یا مختص یک شرکت خاص باشند (ریسک غیرسیستماتیک مانند موفقیت یا شکست یک محصول جدید).

مثال: بیایید به مثال قبلی برگردیم که در آن بازده مورد انتظار سهام یک شرکت فناوری را ۱۲.۵٪ محاسبه کردیم. حالا فرض کنید یک سال گذشته است و شما عملکرد واقعی سرمایهگذاری خود را بررسی میکنید. دو حالت ممکن است رخ داده باشد:

- سناریوی اول: شرکت یک قرارداد بزرگ و غیرمنتظره امضا میکند و قیمت سهام آن جهش میکند. در پایان سال، شما ۱۸٪ سود کردهاید.

- سناریوی دوم: یک رقیب قدرتمند وارد بازار میشود و سودآوری شرکت را کاهش میدهد. در پایان سال، شما تنها ۴٪ سود به دست آوردهاید.

در هر دو حالت:

- بازده مورد انتظار شما: ۱۲.۵٪ (پیشبینی اولیه شما)

- بازده واقعی شما: ۱۸٪ (در سناریوی اول) یا ۴٪ (در سناریوی دوم)

این مثال به وضوح نشان میدهد که بازده مورد انتظار یک ابزار تحلیلی قدرتمند برای تصمیمگیری است، اما هرگز نمیتواند آینده را با قطعیت پیشبینی کند. بازده واقعی آن چیزی است که در نهایت به کیف پول شما واریز میشود.

فرمول نرخ بازده مورد انتظار

بر طبق CFI، برای محاسبه نرخ بازده مورد انتظار، دو فرمول اصلی و پرکاربرد وجود دارد که هر کدام در شرایط متفاوتی استفاده میشوند.

فرمول احتمال-وزنی (Probability-Weighted)

این روش، پایهایترین و مستقیمترین فرمول برای محاسبه بازده مورد انتظار است. زمانی از آن استفاده میکنیم که بتوانیم چندین سناریوی محتمل برای آینده یک سرمایهگذاری تعریف کرده و به هر کدام یک احتمال وقوع اختصاص دهیم.

فرمول:

E(R) = ∑(Ri × Pi)

اجزای این فرمول عبارتند از:

- E(R): همان بازده مورد انتظار نهایی است؛

- Ri: بازدهی (سود یا زیان) است که در سناریوی شماره i انتظار داریم؛

- Pi: احتمال وقوع همان سناریوی شماره i است؛

- ∑ (سیگما): این علامت به معنای «مجموع» است؛ یعنی نتیجه حاصل از ضرب بازده در احتمال را برای تمام سناریوها با هم جمع میکنیم.

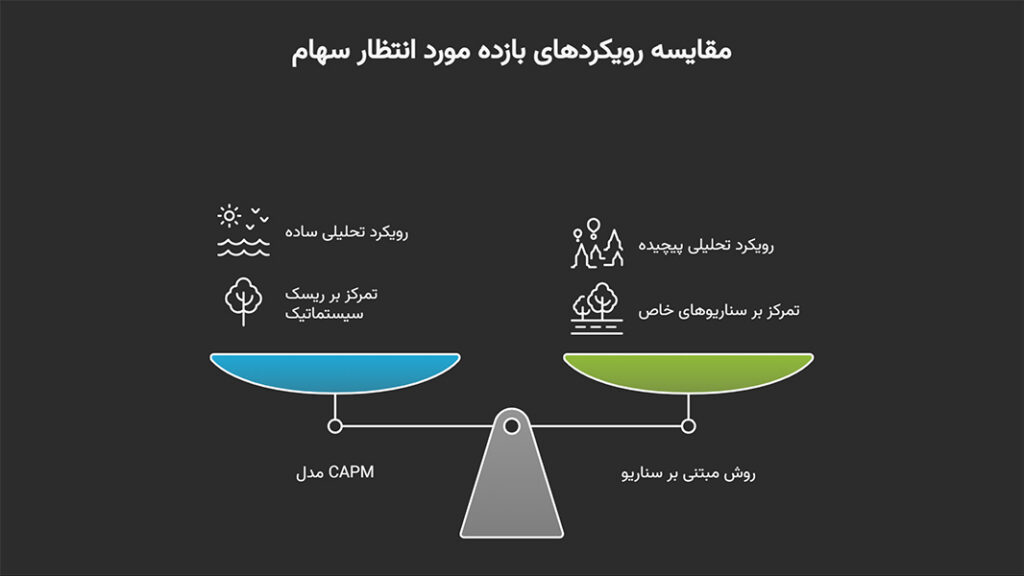

مدل قیمتگذاری داراییهای سرمایهای (CAPM)

این فرمول یکی از ارکان اصلی در تحلیلهای مالی حرفهای، به خصوص برای سهام، است. CAPM بازده مورد انتظار را به ریسک سیستماتیک یک دارایی (ریسکی که به کل بازار مرتبط است و قابل حذف نیست) مرتبط میکند.

فرمول:

E(Ri) = Rf + βi (E(Rm) − Rf)

اجزای این فرمول عبارتند از:

- E(Ri): بازده مورد انتظار سهام مورد نظر شما؛

- Rf: نرخ بازده بدون ریسک (مثل سود اوراق قرضه دولتی)؛

- βi (بتا): حساسیت یا میزان نوسان سهم شما نسبت به کل بازار؛

- E(Rm): بازده مورد انتظار کل بازار (مثلا شاخص بورس).

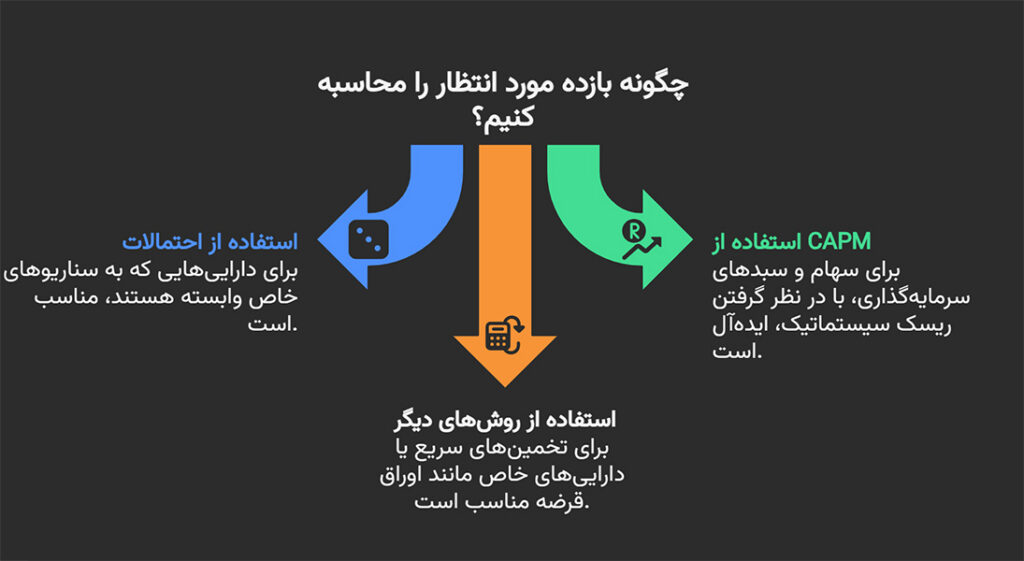

روشهای محاسبه بازده مورد انتظار در سرمایهگذاری

برای محاسبه نرخ بازده مورد انتظار، یک فرمول واحد برای تمام داراییها وجود ندارد. انتخاب بهترین روش به نوع دارایی، اطلاعات در دسترس و عمق تحلیل شما بستگی دارد. در ادامه سه رویکرد اصلی را بررسی میکنیم.

استفاده از احتمالات برای محاسبه بازده مورد انتظار

این روش، پایهایترین و شفافترین راه برای درک مفهوم بازده مورد انتظار است. این رویکرد به ویژه برای داراییهایی که آینده آنها به چند سناریوی مشخص وابسته است (مانند سهام یک شرکت خاص یا یک پروژه)، بسیار کارآمد است.

مراحل انجام آن به سادگی به این صورت است:

- تعریف سناریوهای ممکن: آیندههای مختلف را مشخص کنید (مثلا رونق، ثبات یا رکود اقتصادی).

- تخمین احتمال: به هر سناریو یک درصد احتمال وقوع اختصاص دهید (مجموع احتمالات باید ۱۰۰٪ شود).

- پیشبینی بازده: بازدهی هر سناریو را تخمین بزنید.

- محاسبه میانگین وزنی: بازده هر سناریو را در احتمال آن ضرب کرده و نتایج را با هم جمع کنید.

این همان روشی است که در مثالهای بخشهای قبلی به طور کامل توضیح داده شد و به شما اجازه میدهد تا دیدگاه تحلیلی خود را مستقیما در محاسبات وارد کنید.

محاسبه بازده مورد انتظار با مدل قیمتگذاری داراییهای سرمایهای (CAPM)

مدل CAPM یکی از مشهورترین فرمولهای مالی است که به طور خاص برای محاسبه بازده مورد انتظار سهام و سبدهای سرمایهگذاری به کار میرود. منطق اصلی CAPM این است که بازده مورد انتظار یک دارایی باید برابر با بازده یک سرمایهگذاری بدون ریسک، به علاوه یک صرف ریسک متناسب با ریسک سیستماتیک آن دارایی باشد.

مثال: فرض کنید نرخ بازده بدون ریسک ۵٪، صرف ریسک بازار ۷٪ و بتای سهام مورد نظر شما ۱.۲ است. بازده مورد انتظار این سهم برابر است با:

E(R)= ٪۵ + ۱.۲ × (٪۷) = ٪۵ + ٪۸.۴ = ٪۱۳.۴

این عدد نشان میدهد که سرمایهگذاران با توجه به ریسک بالاتر این سهم ( بتای ۱.۲)، انتظار بازدهی ۱۳.۴ درصدی از آن را دارند.

سایر روشهای محاسبه سریع و تقریبی بازده مورد انتظار در سرمایهگذاری

علاوه بر دو روش اصلی بالا، رویکردهای دیگری نیز برای موقعیتهای خاص وجود دارند:

- میانگین بازده تاریخی: برای داراییهای باثبات و بالغ، میتوان میانگین بازدهی چند سال گذشته را به عنوان یک تخمین سریع برای آینده در نظر گرفت. البته این روش با این فرض انجام میشود که گذشته تکرار خواهد شد، که همیشه درست نیست.

- بازده تا سررسید (YTM) برای اوراق قرضه: برای اوراق بدهی، شاخص YTM بهترین تقریب برای بازده مورد انتظار است، به شرطی که اوراق را تا زمان سررسید نگه دارید و ناشر اوراق ورشکست نشود.

- مدلهای چندعاملی: مدلهای پیشرفتهتری مانند «فاما-فرنچ» وجود دارند که علاوه بر ریسک بازار، عوامل دیگری مانند اندازه شرکت و نسبت ارزش دفتری به ارزش بازار را نیز در محاسبات لحاظ میکنند.

بازده مورد انتظار برای پروژههای بلند مدت میتواند با نرخ تنزیل متغیر در طول زمان محاسبه شود، نه یک نرخ ثابت، چون ریسک بازار در طول چرخههای اقتصادی تغییر میکند.

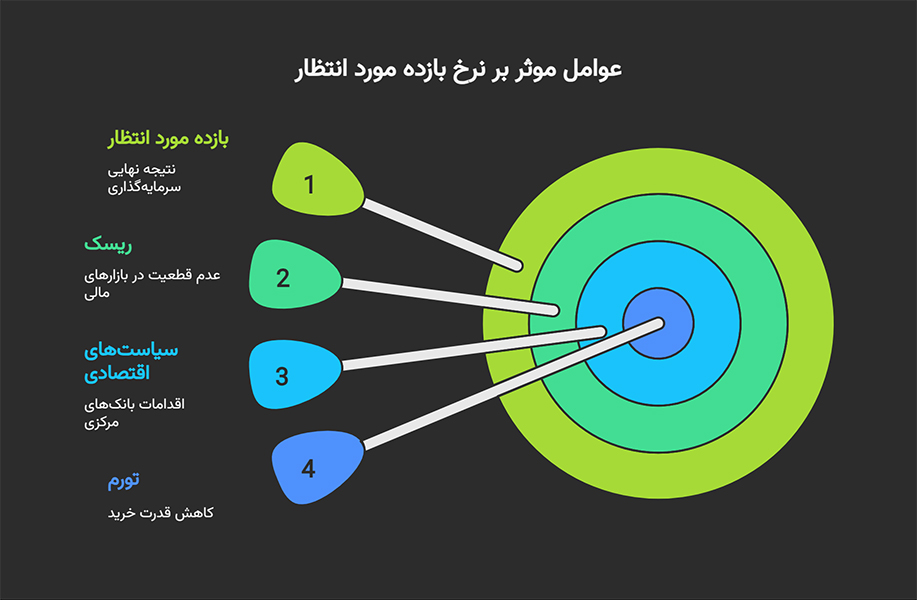

عوامل موثر بر نرخ بازده مورد انتظار

نرخ بازده مورد انتظار یک عدد ثابت و ایستا نیست، بلکه یک متغیر پویا است که تحت تاثیر نیروهای مختلف اقتصادی و مالی تغییر میکند. درک این عوامل به سرمایهگذاران کمک میکند تا انتظارات خود را با واقعیتهای بازار هماهنگ کنند. سه عامل کلیدی در این زمینه عبارتند از: ریسک، سیاستهای اقتصادی و تورم.

نقش ریسک سیستماتیک و غیرسیستماتیک در تغییر نرخ بازده مورد انتظار

در دنیای مالی، تمام ریسکها یکسان خلق نشدهاند. تفاوت اصلی آنها در قابلیت حذف شدن از طریق متنوعسازی است:

ریسک سیستماتیک

این ریسک که به آن “ریسک بازار” نیز گفته میشود، ناشی از عوامل کلان اقتصادی مانند بحرانهای مالی، تغییرات نرخ بهره یا رکود جهانی است. این نوع ریسک کل بازار را تحت تأثیر قرار میدهد و هیچ سرمایهگذاری، هرچقدر هم که پرتفوی متنوعی داشته باشد، نمیتواند از آن فرار کند.

از آنجایی که سرمایهگذاران مجبور به تحمل این ریسک هستند، برای آن پاداش میخواهند. به همین دلیل، هرچه ریسک سیستماتیک یک دارایی (که با ضریب بتا در مدل CAPM سنجیده میشود) بالاتر باشد، نرخ بازده مورد انتظار آن نیز بیشتر خواهد بود.

ریسک غیرسیستماتیک

این ریسک مختص یک شرکت یا صنعت خاص است، مانند مدیریت ضعیف، اعتصاب کارگران یا شکست یک محصول جدید. خبر خوب این است که این نوع ریسک از طریق تنوعبخشی به پورتفوی به راحتی قابل کاهش است.

تئوری مدرن مالی معتقد است چون میتوان این ریسک را حذف کرد، بازار پاداش یا بازده اضافی برای تحمل آن در نظر نمیگیرد. بنابراین، تمرکز اصلی در تعیین بازده مورد انتظار بر روی ریسک سیستماتیک است.

اثر نرخ بهره و سیاستهای اقتصادی بر بازده مورد انتظار سرمایهگذاریها

سیاستهای پولی که توسط بانکهای مرکزی اتخاذ میشود، تاثیر مستقیم و عمیقی بر نرخ بازده مورد انتظار دارد. مهمترین ابزار در این زمینه نرخ بهره است:

- تاثیر مستقیم: افزایش نرخ بهره، مستقیما نرخ بازده بدون ریسک را در فرمول CAPM بالا میبرد. یعنی این که کف بازدهی که سرمایهگذاران از هر سرمایهگذاری انتظار دارند، افزایش مییابد.

- تاثیر غیرمستقیم: نرخ بهره بالاتر به معنای هزینه بیشتر برای استقراض شرکتها است. این امر میتواند سودآوری آنها را کاهش داده و بر قیمت سهام آنها فشار وارد کند. بنابراین، وقتی بانک مرکزی نرخ بهره را بالا میبرد، انتظارات سرمایهگذاران از سودی که از بازار انتظار دارند نیز تغییر میکند.

تورم چگونه بازده مورد انتظار واقعی را کاهش میدهد؟

تورم، دزد خاموش قدرت خرید است. بازدهی که در بازار معمولا محاسبه و اعلام میشود، بازده اسمی است. اما آنچه برای شما به عنوان سرمایهگذار اهمیت دارد، بازده واقعی یعنی بازدهی پس از کسر اثر تورم است.

رابطه این دو بسیار ساده است (اثر فیشر):

بازده واقعی ≈ بازده اسمی − نرخ تورم

مثال: فرض کنید بازده مورد انتظار شما از یک سرمایهگذاری ۱۰٪ است. اگر نرخ تورم سالانه ۷٪ باشد، قدرت خرید شما در عمل تنها حدود ۳٪ افزایش یافته است. این نکته به خصوص در برنامهریزیهای مالی بلند مدت مانند بازنشستگی حیاتی است، زیرا هدف اصلی شما حفظ و افزایش قدرت خرید در طول زمان است، نه فقط افزایش عددی سرمایه شما.

بازده مورد انتظار در انواع بازارها

مفهوم بازده مورد انتظار در تمام بازارهای مالی کاربرد دارد، اما روش محاسبه و عوامل تاثیرگذار بر آن در هر بازار متفاوت است.

چگونه نرخ بازده مورد انتظار سهام را محاسبه کنیم؟

برای محاسبه نرخ بازده مورد انتظار سهام، دو رویکرد اصلی وجود دارد:- مدل CAPM: این مدل، همانطور که پیشتر توضیح داده شد، برای سهام و صندوقهای قابل معامله (ETF) که در چارچوب کلی بازار تحلیل میشوند، ایدهآل است. این روش بازده مورد انتظار را مستقیما به ریسک سیستماتیک (ضریب بتا) آن سهم مرتبط میکند.

- روش مبتنی بر سناریو: این رویکرد تحلیلیتر است و بر اساس پیشبینی سناریوهای مختلف برای آینده شرکت (مانند عرضه محصول جدید، تغییرات مدیریتی یا نتایج فصلی) و تخصیص احتمال به هرکدام عمل میکند.

مثال مدل CAPM:

فرض کنید میخواهیم بازده مورد انتظار سهام یک شرکت را با استفاده از مدل CAPM محاسبه کنیم و اطلاعات زیر را در اختیار داریم:- نرخ بازده بدون ریسک (Rf): برابر با ۴٪.

- بازده مورد انتظار کل بازار (Rm): برابر با ۱۰٪.

- ضریب بتای سهم (β): برابر با ۱.۲ (یعنی این سهم ۲۰٪ پرنوسانتر از کل بازار است).

- ابتدا «صرف ریسک بازار» را محاسبه میکنیم که تفاوت بین بازده بازار و بازده بدون ریسک است:

٪۱۰ − ٪۴ = ٪۶

- سپس این عدد را در بتای سهم ضرب میکنیم تا ریسک اضافی سهم را لحاظ کنیم:

٪۶ × ۱.۲= ٪۷.۲

- در نهایت، نرخ بازده بدون ریسک را به عدد بالا اضافه میکنیم تا بازده کل مورد انتظار به دست آید:

٪۴ + ٪۷.۲ = ٪۱۱.۲

نتیجه: این محاسبه نشان میدهد که با توجه به ریسک بالاتر این سهم (بتای ۱.۲)، سرمایهگذاران به طور منطقی انتظار دارند که بازدهی معادل ۱۱.۲٪ کسب کنند تا حاضر به پذیرش آن ریسک اضافی شوند.

بازده مورد انتظار میتواند به جای دادههای تاریخی، با استفاده از بازدههای ضمنی (Implied Returns) از قیمت اوراق اختیار معامله هم استخراج شود.

بازده مورد انتظار اوراق قرضه و ابزارهای بازار بدهی به چه عواملی وابسته است؟

برای اوراق قرضه، سودی را که انتظار دارید به دست آورید، معمولا با شاخص «بازده تا سررسید» (YTM) اندازه میگیرند. این شاخص به شما میگوید اگر اوراق را تا پایان تاریخ اعتبارش نگه دارید، در مجموع چقدر سود (شامل سودهای دورهای و اصل پول شما) کسب خواهید کرد.

این بازده به چند عامل کلیدی وابسته است:

- نرخ بهره بازار: تغییرات نرخ بهره بر قیمت و در نتیجه YTM اوراق تأثیر میگذارد.

- ریسک اعتباری ناشر: هرچه ریسک نکول (عدم پرداخت) ناشر اوراق بالاتر باشد، سرمایهگذاران برای جبران آن ریسک، YTM بالاتری را طلب میکنند.

- نرخ کوپن و قیمت خرید: اگر اوراقی را زیر قیمت اسمی آن بخرید، YTM شما از نرخ کوپن اسمی آن بیشتر خواهد بود.

اساس محاسبه YTM، بر این فرض است که شما اوراق را تا سررسید نگه میدارید و ناشر تمام تعهدات خود را به موقع پرداخت میکند.

مثال: فرض کنید یک شرکت، اوراق قرضهای با ارزش اسمی یک میلیون تومان و کوپن سود سالانه ۵٪ منتشر کرده است. این یعنی هر سال ۵۰,۰۰۰ تومان سود پرداخت میکند.

حالا تصور کنید نرخ بهره در بازار افزایش یافته و اوراق جدیدی که منتشر میشوند، سود ۷٪ میدهند. طبیعی است که دیگر کسی تمایلی به خرید اوراق قدیمی ۵ درصدی به قیمت کامل ندارد.

برای اینکه اوراق قدیمی جذاب باقی بمانند، قیمت آنها در بازار کاهش مییابد و شما آنها را به قیمت ۹۵۰,۰۰۰ تومان میخرید.

نتیجه اینکه:

- شما همچنان سالانه ۵۰,۰۰۰ تومان سود کوپن را دریافت میکنید.

- در تاریخ سررسید (پایان مدت اوراق)، شرکت به شما یک میلیون تومان کامل (ارزش اسمی) را پس میدهد، یعنی ۵۰,۰۰۰ تومان بیشتر از پولی که برای خرید آن پرداخت کردهاید.

این سود اضافی (۵۰,۰۰۰ تومان) باعث میشود که بازده تا سررسید (YTM) شما به عنوان خریدار جدید، بیشتر از نرخ کوپن ۵ درصدی باشد. این مثال به خوبی نشان میدهد که چگونه قیمت خرید اوراق، مستقیما بر بازده مورد انتظار شما تاثیر میگذارد.

نقش بازده مورد انتظار در تحلیل ارزهای دیجیتال و معاملات فارکس

محاسبه بازده مورد انتظار در بازارهای پرنوسانی مانند ارزهای دیجیتال و فارکس بسیار چالشبرانگیزتر است، زیرا این داراییها جریان نقدی ذاتی (مانند سود سهام یا کوپن اوراق قرضه) تولید نمیکنند.

- ارزهای دیجیتال: در این بازار، تحلیلگرها برای پیشبینی قیمت، سناریوهای مختلفی را در نظر میگیرند. آنها بر اساس اخبار مهم (مانند قوانین جدید یا آپدیتهای فنی) به هر سناریو (مثلا رشد یا افت قیمت) یک احتمال میدهند. از آنجایی که این بازار بسیار پرنوسان است، بازه سود و زیان احتمالی خیلی بزرگ است و احتمال وقوع اتفاقات ناگهانی و شدید (چه مثبت و چه منفی) در آن بالا است.

- معاملات فارکس: سودی که از معاملات ارز انتظار دارید به دو موضوع اصلی وابسته است: تفاوت نرخ بهره بین آن دو کشور و اینکه مردم فکر میکنند قیمت ارزها در آینده چه تغییری میکند. علاوه بر این، معاملهگران برای پیشبینی بهتر، همیشه وضعیت کلی اقتصاد، اخبار مهم سیاسی و حس و حال عمومی بازار را زیر نظر دارند تا بتوانند سود یا زیان احتمالی را تخمین بزنند.

مثال: یک معاملهگر پیشبینی میکند که به احتمال ۶۰٪، قیمت یک ارز دیجیتال ۳۰٪ رشد کند و به احتمال ۴۰٪، قیمت ۲۰٪ افت کند:

E(R) = (٪۶۰×٪۳۰) + (٪۴۰×−٪۲۰) = ٪۱۸ − ٪۸ = ٪۱۰

در این حالت، بازده مورد انتظار او از این معامله ۱۰٪ است.

استراتژیهای سرمایهگذاری کاربردی با استفاده از بازده مورد انتظار

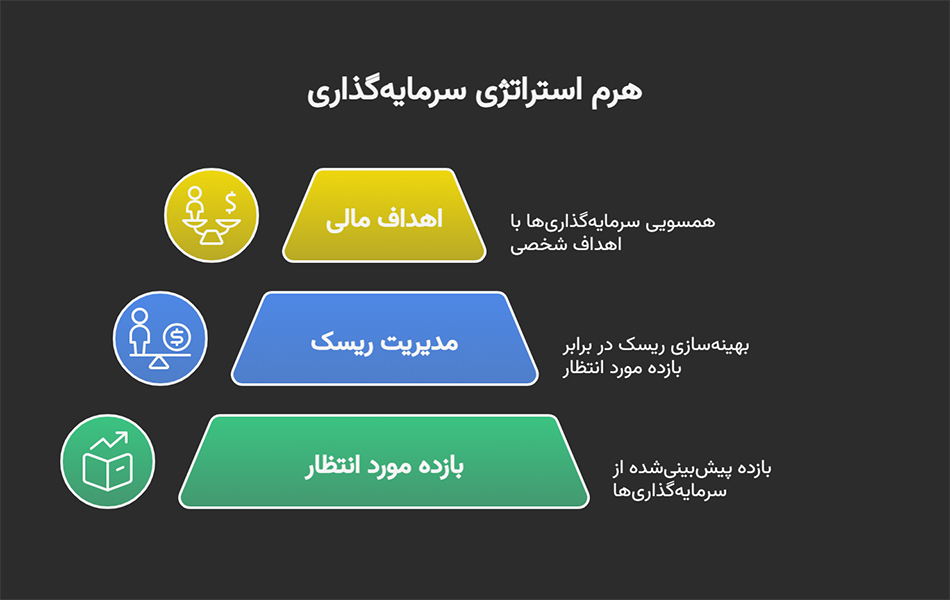

بازده مورد انتظار به شما کمک میکند تا استراتژیهای مشخصی را برای ساخت سبد، مدیریت ریسک و رسیدن به اهداف مالی شخصی تدوین کنید.

انتخاب سبد سرمایهگذاری بهینه با توجه به بازده مورد انتظار و ریسک

هدف اصلی در مدیریت پرتفوی سرمایهگذاری، یافتن بهترین ترکیب ممکن از داراییها است. یک پرتفوی بهینه یا «کارا» به سبدی گفته میشود که یکی از دو ویژگی زیر را داشته باشد:

- برای یک سطح مشخص از ریسک، بیشترین بازده مورد انتظار ممکن را ارائه دهد.

- برای یک سطح مشخص از بازده مورد انتظار، کمترین ریسک ممکن را داشته باشد.

این ایده، اساس تئوری مدرن پورتفولیو است. با ترکیب داراییهایی که رفتار متفاوتی نسبت به هم دارند (مثلا سهام و اوراق قرضه)، میتوانید ریسک کلی سبد خود را بدون قربانی کردن بازدهی، بهینهسازی کنید. ارزیابی دقیق این ترکیب نیازمند محاسبه ریسک پرتفوی است.

مثال: فرض کنید شما بین دو سبد سرمایهگذاری مختلف، یکی را باید انتخاب کنید:

- سبد A:

- بازده مورد انتظار: ۱۲٪

- سطح ریسک (نوسان): بالا

- سبد B:

- بازده مورد انتظار: ۱۲٪

- سطح ریسک (نوسان): متوسط

نتیجه: در این حالت، سبد B یک انتخاب بهینه است. زیرا با وجود اینکه هر دو سبد بازده مورد انتظار یکسانی را هدف گرفتهاند، سبد B شما را با ریسک و نوسان کمتری به آن هدف میرساند. این انتخاب، نمونهای عالی از بهینهسازی سبد برای به حداقل رساندن ریسک در یک سطح بازدهی مشخص است.

استفاده از نرخ بازده مورد انتظار برای کاهش ریسک و افزایش بازدهی

بازده مورد انتظار به تنهایی کافی نیست، بلکه باید آن را در کنار ریسکی که برای کسب آن متحمل میشوید، بسنجید. به عبارت دیگر، کدام سرمایهگذاری «به ریسکش میارزد؟»

برای پاسخ به این سوال، از نسبت شارپ (Sharpe Ratio) استفاده میکنیم که بازدهی مازاد یک سرمایهگذاری به ازای هر واحد ریسک آن را میسنجد. هرچه این نسبت بالاتر باشد، انتخاب بهینهتر است.

مثال: فرض کنید شما بین دو صندوق سرمایهگذاری مردد هستید که هر دو نرخ بازده مورد انتظار ۱۰٪ دارند. نرخ بازده بدون ریسک نیز ۳٪ است.

- صندوق A: ریسک (انحراف معیار) بالاتری معادل ۱۵٪ دارد.

- صندوق B: ریسک (انحراف معیار) کمتری معادل ۱۰٪ دارد.

حالا نسبت شارپ را برای هر کدام محاسبه میکنیم:

- نسبت شارپ صندوق A = (٪۱۰ – ٪۳) / ٪۱۵ = ۰.۴۷

- نسبت شارپ صندوق B = (٪۱۰ – ٪۳) / ٪۱۰ = ۰.۷۰

نتیجه: با اینکه هر دو صندوق بازده مورد انتظار یکسانی دارند، صندوق B انتخاب هوشمندانهتری است، زیرا همان بازدهی را با ریسک کمتری ارائه میدهد. این استراتژی به شما کمک میکند تا بازدهی خود را به ازای ریسک، به حداکثر برسانید.

بازده مورد انتظار با اهداف مالی و شخصی سرمایهگذار

این مرحله مهمترین گام در استفاده از بازده مورد انتظار است: تبدیل کردن اعداد و ارقام به یک برنامه عملی برای زندگی. این مفهوم به شما کمک میکند تا به این سوال کلیدی پاسخ دهید: “آیا مسیر سرمایهگذاری من، مرا به اهدافم میرساند؟”

مثال: فردی قصد دارد ۲۰ سال دیگر بازنشسته شود و بر اساس محاسباتش، برای یک بازنشستگی راحت به بازدهی سالانه ۹٪ نیاز دارد (این نرخ بازده مورد نیاز اوست).

- تحلیل وضعیت موجود: او بازده مورد انتظار سبد سرمایهگذاری فعلی خود را محاسبه کرده و به عدد ۶٪ میرسد.

- شناسایی شکاف: یک شکاف ۳ درصدی بین بازدهی مورد نیاز (۹٪) و بازدهی مورد انتظار (۶٪) او وجود دارد.

- تصمیمگیری: این تحلیل او را وادار به انتخاب یکی از گزینههای زیر میکند:

- میزان پسانداز ماهانه خود را افزایش دهد.

- سبد سرمایهگذاری خود را به سمت داراییهایی با بازده مورد انتظار بالاتر (و البته ریسک بیشتر) تغییر دهد.

- در اهداف بازنشستگی خود تجدیدنظر کند (مثلا چند سال دیرتر بازنشسته شود).

برای اهداف بلند مدت مانند بازنشستگی، همیشه بازده مورد انتظار واقعی (پس از کسر تورم) را مبنا قرار دهید تا مطمئن شوید قدرت خرید شما در طول زمان حفظ میشود.

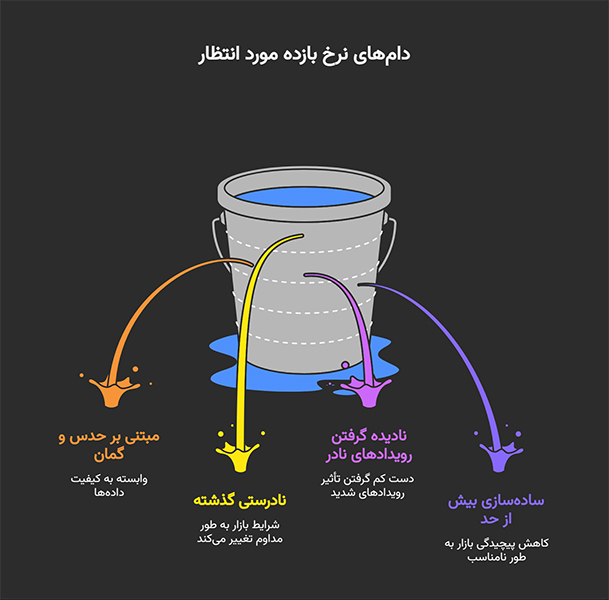

محدودیتها و انتقادات نسبت به نرخ بازده مورد انتظار

با وجود اینکه نرخ بازده مورد انتظار یک ابزار کلیدی در تصمیمگیریهای مالی است، یک پیشبینی بینقص نیست و اتکای کورکورانه به آن میتواند گمراهکننده باشد. درک محدودیتهای آن به اندازه یادگیری نحوه محاسبه آن اهمیت دارد.

مهمترین انتقادات عبارتند از:

مبتنی بر حدس و گمان است (“ورودی بیکیفیت = خروجی بیکیفیت”)

کاملا به کیفیت دادهها و مفروضاتی که به آن میدهیم وابسته است. یک پیشبینی اشتباه در مورد احتمال وقوع یک سناریو، تخمین نادرست از بتای یک سهم یا در نظر گرفتن یک صرف ریسک غیرواقعی برای بازار، میتواند نتیجه نهایی را به طور کلی بیاعتبار کند.

گذشته، تضمینی برای آینده نیست

بسیاری از مدلها برای تخمین بازده آینده، به دادههای تاریخی (مانند میانگین بازدهی سالهای گذشته) تکیه میکنند، اما شرایط بازار دائما در حال تغییر است. موفقیت یک شرکت در دهه گذشته، هیچ تضمینی برای تکرار آن در آینده ایجاد نمیکند، زیرا ممکن است با رقابت جدید، فناوریهای نوظهور یا تغییرات قانونی روبرو شود.

نادیده گرفتن رویدادهای نادر و شدید (مشکل “قوی سیاه”)

مدلهای مالی استاندارد معمولا یک توزیع نرمال را برای بازدهی فرض میکنند، به این معنی که احتمال وقوع رویدادهای بسیار شدید (مانند سقوطهای ناگهانی بازار) را بسیار کم در نظر میگیرند. در دنیای واقعی، بحرانهای مالی، همهگیریها یا جنگها (که به آنها “قوی سیاه” میگویند) رخ میدهند و میتوانند بازده واقعی را با آنچه مدلها پیشبینی کرده بودند، کاملا متفاوت کنند.

سادهسازی بیش از حد واقعیت

مدلهایی مانند CAPM، واقعیت پیچیده بازار را به یک یا چند عامل محدود خلاصه میکنند. در حالی که عوامل بسیار بیشتری مانند اندازه شرکت، وضعیت صنعت و کیفیت مدیریت بر بازدهی یک سهم تأثیرگذار هستند. این سادهسازی میتواند منجر به برآوردهای غیردقیقی از بازده مورد انتظار شود.

روشها و جایگزینهای بهبود بازده مورد انتظار در سرمایهگذاری

در ادامه چند رویکرد کلیدی برای بهبود تحلیل شما آماده کردهایم:

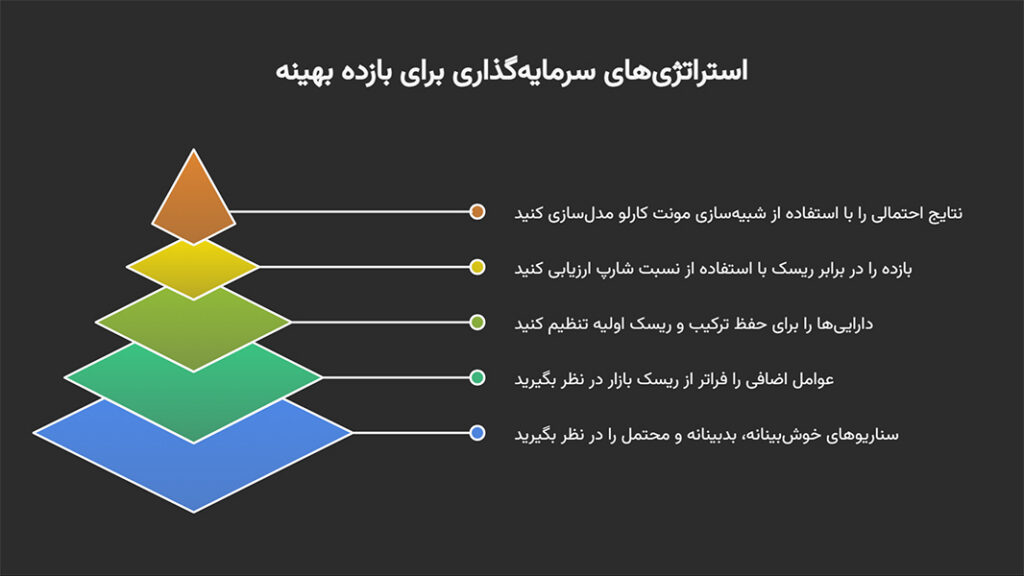

استفاده از سناریوهای مختلف و آزمون فشار (Stress Testing)

به جای اکتفا به یک میانگین، چندین سناریوی مختلف برای آینده تعریف کنید: خوشبینانه، بدبینانه و محتملترین حالت.

این کار که به آن «آزمون فشار» نیز میگویند، کمک میکند تا ببینید سبد سرمایهگذاری شما در شرایط بحرانی چقدر آسیبپذیر است. این رویکرد شما را برای شوکهای احتمالی بازار آمادهتر میکند.

فراتر رفتن از مدلهای ساده (استفاده از مدلهای چندعاملی)

مدل CAPM تنها ریسک بازار را در نظر میگیرد، اما مدلهای چندعاملی (Multi-factor Models) پیشرفتهتر هستند و عوامل دیگری را که بر بازدهی سهام موثرند نیز لحاظ میکنند، از جمله:

- اندازه شرکت: شرکتهای کوچکتر پتانسیل رشد متفاوتی دارند؛

- ارزش: سهامی که زیر ارزش ذاتی خود معامله میشود؛

- مومنتوم: یعنی سهامی که روند صعودی قوی از خود نشان داده است.

استفاده از این مدلها میتوانند به تخمین دقیقتری از نرخ بازده مورد انتظار منجر شوند.

بازتنظیم دورهای سبد سرمایهگذاری

بازتنظیم سبد به معنای خرید و فروش دورهای داراییها برای بازگشت به ترکیب و سطح ریسک اولیه شما است. برای مثال، اگر سهام شما رشد زیادی کرده و وزن آن در پرتفوی شما از هدف اولیه بیشتر شده، با فروش بخشی از آن و خرید داراییهای دیگر، ریسک سبد خود را کنترل میکنید. این کار یک استراتژی هوشمندانه برای حفظ سود و مدیریت ریسک است.

تمرکز بر بازده تعدیلشده بر اساس ریسک (نسبت شارپ)

یک بازده مورد انتظار بالا اگر با ریسک فوقالعادهای همراه باشد، لزوما انتخاب خوبی نیست. همیشه بازده را در کنار ریسک آن بسنجید. به گفته Investopedia بهترین ابزار برای این کار نسبت شارپ است که نشان میدهد به ازای هر واحد ریسکی که متحمل میشوید، چقدر بازده اضافی کسب میکنید. مقایسه نسبت شارپ بین گزینههای مختلف، به شما در انتخابی هوشمندانهتر کمک میکند.

استفاده از شبیهسازیهای کامپیوتری (مونت کارلو)

شبیهسازی مونت کارلو یک روش کامپیوتری است که هزاران آینده احتمالی را برای سبد سرمایهگذاری شما بر اساس ویژگیهای ریسک و بازده آن مدلسازی میکند. خروجی این شبیهسازی یک عدد واحد نیست، بلکه یک تصویر کامل از طیف وسیعی از نتایج ممکن و احتمال وقوع هر کدام است که دید بسیار عمیقتری نسبت به یک بازده مورد انتظار ساده به شما میدهد.

نتیجهگیری

بازده مورد انتظار یک ابزار آماری قدرتمند و ضروری در جعبه ابزار هر سرمایهگذار است. این مفهوم به ما کمک میکند تا از حدس و گمان فاصله بگیریم و چارچوبی منطقی برای ارزیابی و مقایسه فرصتهای مختلف سرمایهگذاری فراهم کنیم. چه از طریق روش ساده سناریو محور و چه با استفاده از مدلهای مالی پیشرفتهتری مانند CAPM، این شاخص میتواند مسیر تصمیمگیریهای ما را روشنتر کند.

با این حال، نکته کلیدی این است که بازده مورد انتظار یک پیشبینی است، نه یک تضمین قطعی. برای تصمیمگیریهای هوشمندانه، هرگز نباید به تنهایی به این عدد تکیه کرد. این شاخص باید همیشه در کنار تحلیل عواملی مانند ریسک، تورم و شرایط کلان اقتصادی به کار گرفته شود.