وقتی صحبت از سرمایهگذاری میشود، سه سوال کلیدی در ذهن ما شکل میگیرد: چقدر سود میخواهم؟ تا چه حد میتوانم نوسان قیمت را تحمل کنم؟ و چطور باید بین این دو تعادل برقرار کنم؟

پاسخ این سوالات در یک مفهوم ساده خلاصه میشود: درک رابطه ریسک و بازده. با شناخت این مفهوم، میتوانید بر اساس شخصیت ریسکپذیری و افق زمانی خود، یک سبد سرمایهگذاری بهینه بسازید و تصمیمات مالی خود را از حالت احساسی به یک رویکرد منطقی و قابل دفاع تبدیل کنید.

برای اینکه با جزئیات بیشتری درباره این مفاهیم آشنا شوید و بدانید که چطور یک سبد سرمایهگذاری متناسب با اهداف خود بسازید، با ما همراه باشید.

- ریسک به معنای نوسان دائمی نیست؛ گاهی به معنی از دست دادن فرصت رشد هم هست.

- ریسک و بازده همیشه در هر تصمیمی، حتی در نگهداری پول نقد در حساب بانکی، وجود دارند.

- بهترین بازده، لزوما بالاترین بازده نیست؛ بلکه بازدهی است که با ریسکپذیری شما هماهنگ باشد.

- کاهش ریسک لزوما به معنای کاهش بازده نیست؛ با تنوعبخشی هوشمندانه میتوانید هر دو را بهبود بخشید.

ریسک و بازده در سرمایهگذاری چیست؟

ریسک و بازده دو مفهوم جدانشدنی در دنیای سرمایهگذاری هستند. به زبان ساده، ریسک یعنی احتمال اینکه نتیجه نهایی سرمایهگذاری شما با آنچه انتظار داشتید، متفاوت باشد. این تفاوت ممکن است به صورت نوسان قیمتها یا حتی زیان مالی رخ دهد.

ریسک انواع مختلفی دارد:

- ریسک نوسانپذیری: بالا و پایین شدن قیمت دارایی؛

- ریسک نقدشوندگی: نتوانید دارایی خود را به سرعت و با قیمت مناسب بفروشید؛

- ریسک تورم: سود به اندازهای نباشد که قدرت خرید شما را در برابر تورم حفظ کند؛

- ریسک سیستماتیک: رویدادهای کلان اقتصادی که کل بازار را تحت تاثیر قرار میدهند (مانند جنگ یا بحران اقتصادی)؛

- ریسک غیرسیستماتیک: خبری بد که فقط بر روی یک شرکت خاص و سهام آن تاثیر میگذارد.

بازده نیز به معنای سودی است که از سرمایهگذاری به دست میآورید. این سود میتواند از تغییر قیمت دارایی (مانند افزایش قیمت سهام) یا درآمدهای دورهای (مانند سود نقدی سهام یا اجاره ملک) حاصل شود. گاهی عوامل دیگری مانند نوسانات نرخ ارز نیز به بازده اضافه میشوند.

چرا ریسک و بازده در سرمایهگذاری همیشه به هم گره خوردهاند؟

رابطه ریسک و بازده در بازارهای مالی، یک اصل اساسی و جهانی است. هرچه ریسک یا عدم قطعیت یک سرمایهگذاری بیشتر باشد، سرمایهگذار به پاداش بیشتری نیاز دارد. این پاداش همان بازده انتظاری بالاتر است که در قیمت دارایی منعکس میشود. این رابطه یک سازوکار طبیعی است که تعادل بازار را حفظ میکند.

- جبران عدمقطعیت (صرف ریسک): وقتی آینده یک دارایی مبهم است، سرمایهگذار بدون وعده بازده بیشتر حاضر به پذیرش آن نیست. این پاداش اضافی را صرف ریسک مینامند و باعث ایجاد تعادل در قیمتها میشود.

- رقابت و آربیتراژ: اگر یک دارایی واقعا «کمریسک و پُربازده» باشد، سرمایه زیادی به سمت آن جذب میشود. این هجوم سرمایه، قیمت آن را بالا میبرد و در نتیجه بازده آن کاهش مییابد. به این ترتیب، فرصت بدون ریسک از بین رفته و بازار به تعادل میرسد.

- کیفیت و نقدشوندگی: اوراق دولتی باکیفیت به دلیل ریسک نکول و نقدشوندگی پایین، بازده کمتری دارند. در مقابل، اوراق شرکتی پرریسک یا سهام شرکتهای کوچک برای جذب سرمایهگذار باید بازده بالاتری وعده دهند تا ریسک و هزینه نقدشوندگی را جبران کنند.

- پیچیدگی و شفافیت: هرچه یک دارایی پیچیدهتر باشد و اطلاعات شفافیت کمتری داشته باشد، ریسک بالاتری دارد. بازار برای پوشش این ابهام، بازده بیشتری مطالبه میکند و به این ترتیب، هزینه ابهام جبران میشود.

- تورم و قدرت خرید: حتی داراییهایی که در ظاهر امن به نظر میرسند، اگر بازدهی کمتر از نرخ تورم داشته باشند، در واقع ریسک از دست دادن قدرت خرید دارند. برای حفظ جذابیت، این داراییها باید بازدهی متناسب با محیط تورمی ارائه کنند. در غیر این صورت، سرمایهگذار به سمت گزینههای پرریسکتر اما با بازده بالقوه بالاتر متمایل میشود.

بنابر CFI، مدیریت مالی و استراتژیهای ریسک و بازده نباید صرفاً روی سود کوتاه مدت یا کاهش ریسک تمرکز کنند؛ بلکه باید طوری طراحی شوند که در بلند مدت ثروت واقعی سهامداران افزایش پیدا کند.

انواع ریسک در سرمایهگذاری

در ادامه به انواع ریسک در سرمایهگذاری اشاره کردهایم.

ریسک سیستماتیک (بازار) و عوامل مؤثر بر آن

ریسکی است که به کل بازار سرایت میکند و با متنوعسازی پرتفوی هم از بین نمیرود. منشأ آن معمولا عوامل کلانی مانند تغییر نرخ بهره، رکود اقتصادی، رونق اقتصادی، ریسکهای ژئوپولیتیک، سیاستهای پولی و مالی، یا شوکهای کالایی مانند جهش قیمت نفت است.

وقتی بانکهای مرکزی نرخ بهره را شدیدا بالا میبرند، حتی اگر عملکرد شرکتی بعضی شرکتها خوب باشد، ارزشگذاری سهام رشدی تحت فشار قرار میگیرد، هزینه تأمین مالی بالا میرود و بیشتر نمادهای معاملاتی همزمان افت میکنند.

ریسک غیرسیستماتیک (شرکتی یا بخشی)

ریسکی است که به یک شرکت یا یک صنعت خاص مربوط میشود و با تنوع بخشی پرتفوی به طور محسوسی کم میشود. منشأ آن میتواند ضعف مدیریت، شکست محصول، ریسکهای حقوقی/تنظیمگری یا رقابت جدید باشد.

به عنوان مثال، شرکت الف عرضه محصول کلیدی خود را ماهها به تعویق میاندازد؛ سهم همان شرکت (و شاید چند رقیب مستقیم) میریزد، اما کل بازار تکان جدی نمیخورد.

ریسک نقدشوندگی و اهمیت آن برای سرمایهگذاران

به معنی دشواری خرید یا فروش سریع با قیمت منصفانه است. هرچه حجم معاملات پایینتر و اسپرد خرید و فروش بالاتر باشد، هزینه ورود و خروج بیشتر میشود.

اگر یک سهم کوچک و کممعامله داشته باشید و بخواهید فوری آن را بفروشید، خریدار کم است و عمق سفارشها پایین است. برای اینکه سریع نقد شود، معمولا مجبور میشوید چند درصد ارزانتر از قیمت منصفانه بفروشید. این یعنی ریسک نقدشوندگی و «هزینه خروج» بالاتر.

اما یک صندوق قابل معامله (ETF) بزرگ در همان صنعت، خریدار و فروشنده زیادی دارد. به همین دلیل، معمولا سریع معامله میشود و قیمت آن نزدیک به ارزش داراییهایش (NAV) باقی میماند؛ یعنی برای نقد کردن، کمتر از ارزش واقعی از دست میدهید.

ریسک تورم و تأثیر آن بر ارزش پول

تورم قدرت خرید شما را میکاهد. ممکن است روی کاغذ بازده خوبی ببینید، اما بخش قابل توجهی از آن فقط صرف «حفظ ارزش پول» شده باشد. آنچه اهمیت دارد بازده واقعی است، نه صرفا عدد اسمی.

اگر در یک سال «۱۵٪ سود اسمی» داشتهاید و تورم «۱۰٪» بوده باشد، بخش بزرگی از سود، صرف جبران تورم شده و سود واقعی شما حدودا ۴ تا ۵ درصد احساس میشود.

ریسک و بازده به جای رابطهای خطی، در عمل بیشتر شبیه منحنی هستند. بعد از نقطهای مشخص، افزایش ریسک الزاماً بازده بیشتری ایجاد نمیکند.

رابطه بین ریسک و بازده

در دنیای سرمایهگذاری، ریسک و بازده دو روی یک سکه هستند و درک رابطه بین آنها، سنگ بنای هر تصمیم مالی هوشمندانه است.

چرا افزایش ریسک معمولا با افزایش بازده همراه است؟

در بحث «ریسک و بازده در مدیریت مالی»، بازار برای هر سطح از عدم قطعیت یک پاداش تعریف میکند. وقتی یک دارایی نوسان بیشتری دارد یا احتمال خطا در پیشبینی آن بالاتر است، سرمایهگذار برای قبول این وضعیت صِرف ریسک میخواهد؛ یعنی بازده انتظاریِ بالاتر.

اگر چنین پاداشی وجود نداشته باشد، پولها از آن دارایی خارج میشوند تا جایی که قیمتها تغییر کنند و تعادل جدید شکل بگیرد.

مرز کارایی (Efficient Frontier) و نقش آن در انتخاب پرتفوی بهینه

مرز کارایی یک مفهوم کلیدی در نظریه مدرن سبد دارایی (پرتفوی) است که به سرمایهگذاران کمک میکند بهترین ترکیب ممکن از داراییها را پیدا کنند. به زبان ساده، این مرز خطی است که بهترین سبدهای سرمایهگذاری را نشان میدهد؛ یعنی آنهایی که:

- برای یک سطح مشخص از ریسک، بیشترین بازده را دارند؛

- برای یک سطح مشخص از بازده، کمترین ریسک را دارند.

اگر سبد سرمایهگذاری شما زیر این مرز باشد، یعنی میتوانید با همان میزان ریسک، بازدهی بیشتری کسب کنید، یا با همان بازده، ریسک کمتری بپذیرید.

به عنوان مثال، به جای اینکه تمام سرمایه خود را روی سهام قرار دهید (۱۰۰٪ سهام)، میتوانید آن را به صورت ترکیبی سرمایهگذاری کنید، مثلا ۷۰٪ سهام و ۳۰٪ اوراق قرضه دولتی.

این ترکیب در بسیاری از مواقع، نوسانات بسیار کمتری نسبت به سبد ۱۰۰٪ سهام دارد، در حالی که بازدهی آن تقریبا نزدیک باقی میماند. با انجام این کار، شما عملا سبد سرمایهگذاری خود را به سمت مرز کارایی حرکت دادهاید، نه زیر آن.

بازده در سرمایهگذاری چگونه محاسبه میشود؟

بازده، معیار اصلی موفقیت در سرمایهگذاری است و روشهای مختلفی برای محاسبه آن وجود دارد که هر کدام تصویری متفاوت و مکمل از نتیجه کار ارائه میدهند.

بازده اسمی و بازده واقعی

بازده اسمی همان عدد خامی است که روی کاغذ، قبل از در نظر گرفتن تورم میبینید، اما بازده واقعی نشان میدهد این بازده بعد از اثر تورم، چقدر قدرت خرید شما را افزایش داده است.

گاهی عدد اسمی جذاب به نظر میرسد، اما اگر تورم بالا باشد، بخش بزرگی از آن فقط صرف حفظ ارزش پول شده است. برای تصمیمگیری، نگاه به بازده واقعی تصویر دقیقتری از «سود واقعی» میدهد.

تفاوت بازده مورد انتظار با بازده تحقق یافته

بازده مورد انتظار، همانطور که از نامش پیدا است، یک برآورد یا پیشبینی است که پیش از شروع سرمایهگذاری یا در ابتدای یک دوره زمانی، بر اساس تحلیلها و اطلاعات موجود انجام میدهید. این عدد یک وعده قطعی نیست، بلکه انتظاری منطقی و مبتنی بر دادههای شما است.

در مقابل، بازده تحقق یافته، نتیجهای است که در پایان دوره سرمایهگذاری عملا رخ میدهد. تفاوت این دو عدد، بازتابی از ریسکهای موجود است. عواملی مانند اخبار غیرمنتظره، تغییرات ناگهانی در سیاستها، خطای انسانی در تحلیل یا حتی شانس، میتوانند باعث شوند که بازده تحقق یافته با بازده مورد انتظار شما متفاوت باشد.

به نقش تنوع زمانی (سرمایهگذاری در بازههای مختلف) در کاهش ریسک کمتر توجه میشود، اما در عمل به اندازه تنوع داراییها اهمیت دارد.

شاخصهای رایج محاسبه بازده

برای اندازهگیری سود حاصل از سرمایهگذاری، از شاخصهای مختلفی استفاده میشود که هر کدام کاربرد خاص خود را دارند. در ادامه به مهمترین آنها اشاره میکنیم:

۱. بازده قیمتی (Price Return)

این شاخص تنها تغییر قیمت دارایی را در نظر میگیرد و پرداختهای نقدی مانند سود تقسیمی یا اجاره را نادیده میگیرد.

۲. بازده کل (Total Return)

این شاخص جامعتر است و شامل تغییر قیمت به اضافه تمام دریافتیهای نقدی (مانند سود سهام، کوپن اوراق و اجاره) میشود. بازده کل معمولا با فرض سرمایهگذاری مجدد این دریافتیها محاسبه میشود و معیار کاملتری برای مقایسه است.

۳. بازده نقدی (Dividend/Coupon Yield)

این شاخص نشان میدهد که درآمد نقدی سالانه (مانند سود سهام یا کوپن اوراق) نسبت به ارزش سرمایهگذاری شما چقدر است. این معیار برای سرمایهگذارانی که به دنبال کسب درآمد منظم هستند، بسیار کاربردی است.

۴. بازده سالانه/رشد مرکب (CAGR)

اگر میخواهید عملکرد یک سرمایهگذاری چند ساله را به صورت سالانه مقایسه کنید، CAGR بهترین گزینه است. این شاخص عملکرد چند ساله را به یک میانگین سالانه تبدیل میکند تا بتوانید سرمایهگذاریهایی با دورههای زمانی متفاوت را به راحتی کنار هم قرار دهید.

۵. بازده زمان وزن (TWRR)

این شاخص برای ارزیابی عملکرد مدیران سبد دارایی مناسب است. TWRR تأثیر ورود و خروج پول سرمایهگذار را خنثی میکند تا مشخص شود خود سبد سرمایهگذاری بدون دخالت عوامل بیرونی، چقدر خوب عمل کرده است.

۶. بازده پول وزن (IRR/XIRR)

این نوع بازده برای پروژهها و استارتاپها یا هر جایی که جریانهای نقدی نامنظم دارید، کاربرد دارد. بازده پول وزن با در نظر گرفتن زمان و مقدار هر ورودی یا خروجی پول، بازده واقعی سرمایهگذاری را نشان میدهد.

۷. بازده خالص از هزینهها (Net Return)

این بازده، همان سودی است که پس از کسر تمام کارمزدها، مالیاتها و هزینههای معاملاتی برای شما باقی میماند. همیشه باید این عدد خالص را برای تصمیمگیریهای درست خود مبنا قرار دهید.

چگونه ریسک و بازده را در سرمایهگذاری اندازهگیری کنیم؟

هدف این بخش، آشنا شدن با چند «خطکش کاربردی» است تا قبل و بعد از سرمایهگذاری، تصویر شفافتری از ریسک و بازده در مدیریت مالی بسازید و تصمیمها را منظمتر اجرا کنید.

نسبت ریسک به بازده (Risk/Reward Ratio)

نسبت ریسک به بازده به شما نشان میدهد که در یک معامله یا ایده سرمایهگذاری، حاضر هستید چقدر ضرر کنید تا به چه میزان سود احتمالی برسید. به عبارت دیگر، این نسبت، پتانسیل سود در مقابل پتانسیل زیان را مقایسه میکند. برای مثال، نسبت ۱:۲ یعنی برای هر یک واحد پولی که ریسک میکنید، انتظار دارید حداقل دو واحد سود کسب کنید.

قبل از شروع هر سرمایهگذاری، باید حد ضرر (نقطهای که زیان را میپذیرید) و هدف قیمتی (نقطهای که سود را برداشت میکنید) خود را مشخص کنید. سپس با محاسبه این نسبت، تصمیم میگیرید که آیا ورود به آن معامله منطقی است یا خیر.

ضریب بتا (Beta) و سنجش ریسک بازار

ضریب بتا ابزاری برای سنجش این است که یک دارایی در مقایسه با کل بازار چقدر نوسان دارد. به عبارت دیگر، بتا نشان میدهد که قیمت یک دارایی چقدر نسبت به شاخص بازار بالا و پایین میرود.

تفسیر ضریب بتا

- بتای ۱: به این معنی است که نوسانات دارایی تقریبا هماندازه با نوسانات بازار است. اگر بازار ۱۰٪ رشد کند، انتظار میرود این دارایی نیز حدود ۱۰٪ رشد کند.

- بتای بالاتر از ۱: نشان میدهد دارایی پرنوسانتر از بازار است. این نوع داراییها به ریسک سیستماتیک حساستر هستند. برای مثال، اگر بتای یک سهم ۱.۵ باشد و بازار ۱۰٪ رشد کند، انتظار میرود آن سهم ۱۵٪ رشد کند.

- بتای کمتر از ۱: نشان میدهد دارایی ملایمتر از بازار نوسان میکند. این داراییها نقش یک ضربهگیر را در سبد سرمایهگذاری ایفا میکنند و به ثبات آن کمک میکنند.

- بتای منفی: به این معنی است که دارایی معمولا در جهت مخالف بازار حرکت میکند. این ویژگی برای متنوعسازی سبد سرمایهگذاری بسیار مفید است، زیرا میتواند در زمان نزول بازار، سودده باشد.

ضریب بتا ثابت نیست و با تغییر چرخههای اقتصادی، ساختار شرکت و نوسانات بازار، تغییر میکند. بنابراین، لازم است به صورت دورهای آن را مجددا بررسی کنید.

انحراف معیار و واریانس به عنوان شاخصهای نوسان

انحراف معیار و واریانس دو ابزار آماری هستند که برای اندازهگیری نوسان و پراکندگی بازده یک دارایی استفاده میشوند. به زبان ساده، این دو شاخص نشان میدهند که بازده یک دارایی چقدر نامطمئن و غیرقابل پیشبینی است.تفسیر انحراف معیار و واریانس

- عدد بزرگتر: نشاندهنده نوسان و عدمقطعیت بیشتر است. این نوسان بیشتر میتواند تجربه احساسی ناآرام را برای سرمایهگذار به همراه داشته باشد.

- همبستگی داراییها: هنگام محاسبه ریسک یک سبد سرمایهگذاری، فقط نوسان هر دارایی به تنهایی مهم نیست، بلکه همبستگی بین آنها نیز اهمیت دارد. قرار دادن داراییهای “همجهت” در کنار هم، تاثیر متنوعسازی را کاهش میدهد.

- تصویر کاملتر: برای درک بهتر ریسک، بهتر است علاوه بر انحراف معیار و واریانس، به معیارهای دیگری مانند حداکثر افت سرمایه و نقدشوندگی نیز توجه کنید تا از نتایج غیرمنتظره غافلگیر نشوید.

شاخص شارپ (Sharpe Ratio) برای مقایسه سرمایهگذاریها

شاخص شارپ ابزاری برای سنجش و مقایسه عملکرد سرمایهگذاریها است که به شما میگوید یک سرمایهگذاری چقدر در برابر ریسکی که پذیرفتهاید، بازده اضافی (مازاد بر نرخ بدون ریسک) کسب کرده است. به عبارت سادهتر، این شاخص کارایی یک سرمایهگذاری در استفاده از ریسک را نشان میدهد.تفسیر شاخص شارپ

- عدد بالاتر: هرچه شاخص شارپ بالاتر باشد، یعنی سرمایهگذاری شما برای هر واحد ریسک، بازده بیشتری ایجاد کرده است. این شاخص به شما کمک میکند تا “سیب با سیب” را مقایسه کنید و بفهمید کدام صندوق، سبد یا استراتژی عملکرد بهتری داشته است.

- استاندارد تجربی: به طور کلی، شاخص شارپ بالاتر از ۱ خوب و بالاتر از ۲ عالی در نظر گرفته میشود. البته این یک قانون کلی است و تفسیر دقیق آن به نوع دارایی و دوره زمانی بستگی دارد.

- ریسک نزولی: اگر تمرکز اصلی شما روی ریسک افت قیمت (ریسک نزولی) است، شاخص سورتینو (Sortino Ratio) میتواند انتخاب مناسبتری باشد، زیرا تصویر واقعبینانهتری از کیفیت بازدهی ارائه میدهد و فقط نوسانات منفی را در نظر میگیرد.

در شرایط تورم مزمن، مثل اقتصاد ایران، معادله سنتی ریسک-بازده به هم میریزد و حفظ ارزش سرمایه به اولویت بالاتری از کسب بازده تبدیل میشود.

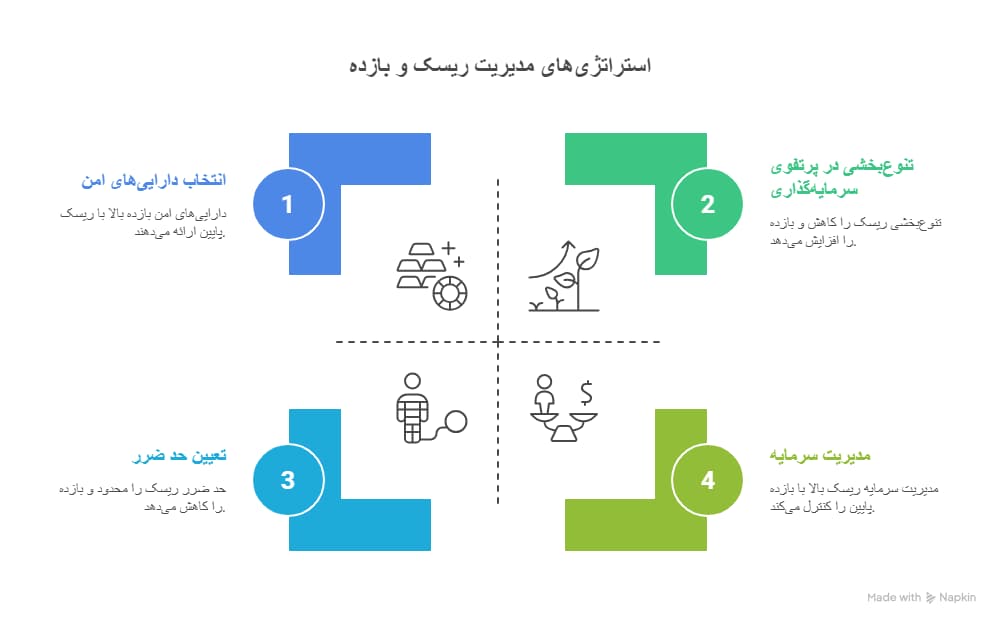

استراتژیهای مدیریت ریسک و بازده

در ادامه به معرفی انواع استراتژیهای مدیریت ریسک و بازده پرداختهایم.

تنوعبخشی در پرتفوی سرمایهگذاری

تنوعبخشی یک استراتژی کلیدی برای کاهش وابستگی سبد سرمایهگذاری به یک منبع ریسک خاص است. با این کار، میتوانید تعادلی مناسب بین ریسک و بازده برقرار کنید.انواع تنوعبخشی

- میانطبقهای: داراییهای خود را در طبقات مختلفی مانند سهام، اوراق بدهی، طلا، کالا، صندوقهای ملکی (REIT) و وجه نقد پخش کنید. این کار مانع از آن میشود که یک شوک در یک بازار خاص، کل سرمایه شما را تحت تأثیر قرار دهد.

- درون هر طبقه: حتی در یک طبقه دارایی نیز باید تنوع ایجاد کنید. به عنوان مثال، در سهام، سرمایهگذاری خود را بین صنایع مختلف، شرکتهای بزرگ و کوچک و سبکهای سرمایهگذاری (مانند سهام ارزشی یا سهام رشدی) و مناطق جغرافیایی گوناگون تقسیم کنید. در اوراق بدهی نیز میتوانید بین سررسیدهای مختلف و کیفیتهای اعتباری گوناگون تنوع ایجاد کنید.

- هدفگذاری همبستگی پایین: فقط زیاد کردن تعداد داراییها کافی نیست. باید داراییهایی را در سبد خود قرار دهید که معمولا همزمان با هم بالا یا پایین نمیروند. این کار، متنوعسازی واقعی را رقم میزند.

- بازبالانس دورهای: وزن داراییها در سبد شما به مرور زمان تغییر میکند. با متعادل کردن مجدد پورتفوی در دورههای مشخص، مطمئن میشوید که از استراتژی برنامهریزی شده خود برای مدیریت ریسک و بازده دور نمیشوید.

تعیین حد ضرر در معاملات

حد ضرر (Stop-Loss) ترمز ایمنی شما در دنیای سرمایهگذاری است. این ابزار به شما کمک میکند تا جلوی زیانهای بزرگ را بگیرید و بتوانید برای معاملات بعدی در بازار باقی بمانید.انواع حد ضرر کاربردی

- قیمتی/فنی: حد ضرر خود را کمی پایینتر از یک سطح حمایتی، بالاتر از یک سطح مقاومتی یا در نقطهای قرار دهید که تحلیل اولیه شما را بیاعتبار میکند.

- تریلینگ استاپ (Trailing Stop): با حرکت قیمت در جهت دلخواه شما، حد ضرر نیز به تدریج جابهجا میشود. این روش به شما اجازه میدهد تا سود خود را حفظ کنید و در عین حال در صورت برگشت ناگهانی قیمت، از معامله خارج شوید.

- زمانی: اگر تا یک زمان مشخص، سیگنال مورد نظر شما تایید نشد، از معامله خارج شوید. این نوع حد ضرر جلوی درگیر شدن طولانی مدت در معاملات بیبازده را میگیرد.

مدیریت سرمایه و تعیین حجم ورود به معامله

مدیریت سرمایه یعنی پیش از آنکه به سود فکر کنید، حداکثر زیان قابل قبول خود را تعیین کنید. این کار به شما اطمینان میدهد که حتی پس از چند زیان متوالی نیز همچنان در بازار باقی بمانید.مهمترین اصول مدیریت سرمایه

- ریسک ثابت در هر معامله: در هر معامله، تنها درصد کمی از کل سرمایه خود را به خطر بیندازید (مثلا ۱ تا ۲ درصد). این استراتژی، حتی در صورت چندین زیان پیاپی، سرمایه شما را از بین نمیبرد.

- حجمگذاری هوشمند: حجم هر معامله باید با فاصله تا حد ضرر نسبت معکوس داشته باشد. هرچه حد ضرر شما دورتر باشد، حجم کمتری از سرمایه خود را وارد معامله کنید و بالعکس.

- سقف ریسک همزمان: اگر در چندین معامله با جهت مشابه وارد شدهاید، مجموع ریسک باز خود را کنترل کنید. این کار از آسیب دیدن کل سبد در اثر یک خبر مشترک جلوگیری میکند.

- ورود و خروج پلهای: به جای اینکه تمام سرمایه خود را یکباره وارد معامله کنید، ورود خود را در چند مرحله انجام دهید. هنگام رسیدن به اهداف سود نیز، برداشت سود را به صورت پلهای انجام دهید.

- ژورنال و بازبینی: تمام معاملات، حد ضررها و نسبت ریسک به ریوارد خود را ثبت کنید. این کار به شما کمک میکند تا انضباط خود را حفظ کرده و کیفیت تصمیمگیریهای خود را بهبود ببخشید.

انتخاب داراییهای امن مانند طلا و اوراق قرضه

داراییهای “نسبتاً امن” با کاهش نوسان کلی، نقش یک ضربهگیر را در سبد سرمایهگذاری شما ایفا میکنند. با این حال، باید توجه داشت که این داراییها کاملا بدون ریسک نیستند.انواع داراییهای امن و کاربرد آنها

- اوراق دولتی باکیفیت: این اوراق معمولا در دوران بیاعتمادی و نوسانات بازار، به عنوان یک پناهگاه امن عمل کرده و به ثبات سبد سرمایهگذاری شما کمک میکنند. البته این اوراق به تغییرات نرخ بهره حساس هستند.

- اوراق قرضه مصون از تورم: این گزینهها برای محیطهای تورمی یا زمانی که نمیخواهید سبد شما به نوسانات نرخ بهره حساس باشد، مناسبترند.

- طلا: طلا یک ابزار شناخته شده برای تنوعبخشی در برابر ریسکهای سیستمی و تورم است. اما خود طلا نیز نوسان دارد و برخلاف برخی داراییها، درآمد دورهای (مانند سود سهام) تولید نمیکند. بنابراین، باید وزن آن را با توجه به اهداف و افق زمانی خود تنظیم کنید.

نقش ریسک و بازده در تصمیمگیری سرمایهگذاران

ریسک و بازده، قطبنمای شما در دنیای سرمایهگذاری هستند. هر تصمیمی که میگیرید، از خرید یک سهم گرفته تا نگهداری وجه نقد، در واقع پذیرش سطحی از ریسک برای رسیدن به بازدهی مطلوب است. کیفیت تصمیم شما به این بستگی دارد که:

- چقدر ریسکپذیر هستید؛

- چه بازدهی برای رسیدن به اهدافتان لازم دارید؛

- آیا این دو با سبد سرمایهگذاری و شرایط واقعی زندگی شما همخوانی دارند یا نه.

تفاوت دیدگاه سرمایهگذاران ریسکپذیر و ریسکگریز

سرمایهگذاران ریسکپذیر برای رسیدن به بازدهی بالقوه بالاتر، آماده پذیرش نوسان بیشتری هستند. آنها معمولا بخش بزرگتری از سبد خود را به سهامهای رشدی، داراییهای پرنوسان یا فرصتهای نوآورانه اختصاص میدهند. این گروه برای جلوگیری از زیانهای بزرگ، به انضباط بیشتری در مدیریت سرمایه و تعیین حد ضرر نیاز دارند.

برای سرمایهگذاران ریسکگریز، حفظ اصل سرمایه اولویت اصلی است. آنها بخش بیشتری از سبد خود را به اوراق باکیفیت، صندوقهای کمنوسان و وجه نقد اختصاص میدهند. این رویکرد اگرچه بازده انتظاری را پایینتر میآورد، اما آرامش خاطر بیشتری به همراه دارد.

سه معیار کلیدی برای همه سرمایهگذاران

هر دو گروه باید سه معیار اساسی را در نظر بگیرند:

- تمایل به ریسک (از نظر روانی چقدر نوسان را تحمل میکنید)؛

- ظرفیت ریسک (از نظر مالی چقدر میتوانید افت سرمایه را تحمل کنید)؛

- نیاز به بازده (برای رسیدن به هدف خود چقدر بازده لازم دارید).

ترکیب این سه معیار، راهنمای شما در وزندهی داراییها و انتخاب ابزارها خواهد بود.

اهمیت افق زمانی سرمایهگذاری در پذیرش ریسک

زمان، یک ضربهگیر مهم در برابر ریسک است. هرچه افق زمانی سرمایهگذاری شما بلند مدتتر باشد، نوسانات کوتاه مدت کمتر اهمیت پیدا میکنند و پذیرش ریسک منطقیتر میشود.

- کوتاهمدت (۱ تا ۳ سال): در این دوره، پایداری و نقدینگی اهمیت بیشتری دارند. بنابراین، داراییهای کمنوسان و ابزارهایی با نقدشوندگی بالاتر انتخابهای امنتری هستند.

- میانمدت (۳ تا ۷ سال): در این افق، ترکیبی متعادل از سهام و اوراق میتواند ریسک و بازده را به خوبی مدیریت کند. متعادل کردن دورهای سبد به شما کمک میکند تا نزدیک به مرز کارایی باقی بمانید.

- بلندمدت (۷ سال به بالا): در بلندمدت، منطقیتر است که بخش بیشتری از سرمایه خود را به داراییهای رشدی اختصاص دهید، زیرا فرصت جبران افتها و بهرهبردن از اثر مرکب بیشتر است.

روانشناسی سرمایهگذاری و اثر آن بر تحمل ریسک

ذهن ما همیشه منطقی عمل نمیکند. برخی خطاهای رفتاری رایج میتوانند تعادل ریسک و بازده را به ضرر ما تغییر دهند:

- زیانگریزی: درد ناشی از باخت، شدیدتر از لذت برد احساس میشود. این حس باعث میشود موقعیتهای زیانده را بیش از حد نگه داریم و سودهای کوچک را زودتر ببندیم.

- تازگیگرایی: ما اتفاقات اخیر را بیش از حد مهم میبینیم. پس از چند سقوط، آینده را تیره و تار میبینیم و بعد از چند رشد، آن را همیشه سبز تصور میکنیم.

- رفتار گلهای: اغلب همراه با جمع حرکت میکنیم، به خصوص در نقاط اوج بازار که هیجان و ریسک نقدشوندگی بالا است.

- لنگر ذهنی: به یک عدد خاص، مانند قیمت خرید، یا یک سطح دلخواه ذهنی چسبیده و واقعیت بازار را نادیده میگیریم.

راهکارهایی برای کاهش خطاها

برای مقابله با این خطاهای رفتاری، میتوانید از این روشها استفاده کنید:

- قواعد مکتوب: قبل از ورود به معامله، نسبت ریسک به بازده، حد ضرر و سناریوهای خروج را بنویسید و به آنها پایبند باشید.

- ژورنال معاملاتی: دلایل هر تصمیم، احساس لحظهای و نتیجه را ثبت کنید. این شفافسازی، دشمن خطاهای تکراری است.

- سرمایهگذاری پلهای و متعادل کردن خودکار: این استراتژیها وابستگی به احساسات را کم و به تصمیمگیری شما نظم میدهند.

- سبد متنوع: همبستگی داراییها را زیر نظر بگیرید تا یک خبر واحد، کل سبد شما را تحت تاثیر قرار ندهد.

- تعیین حداکثر افت قابل تحمل: با مشخص کردن حداکثر زیان قابل قبول، در زمان بحرانها “تصمیمات احساسی” نخواهید گرفت.

حتما بخوانید: کورولیشن یا همبستگی جفت ارزها در فارکس چیست؟

نتیجهگیری

در نهایت باید گفته که تصمیمگیری درست در سرمایهگذاری یعنی تراز کردن ریسک و بازده با شخصیت و شرایط واقعی شما. ریسکپذیر یا ریسکگریز بودن مهم است، اما مهمتر این است که انتخابهای شما با افق زمانی و روانشناسی سرمایهگذاری شما سازگار باشند.

با رعایت قواعد روشنی مانند تنوعبخشی به سبد سرمایهگذاری، مدیریت سرمایه و بازبینی دورهای، میتوانید به بازدهی دست پیدا کنید که هم قابل تحمل باشد و هم برای رسیدن به اهداف شما کافی باشد.