نکات کلیدی

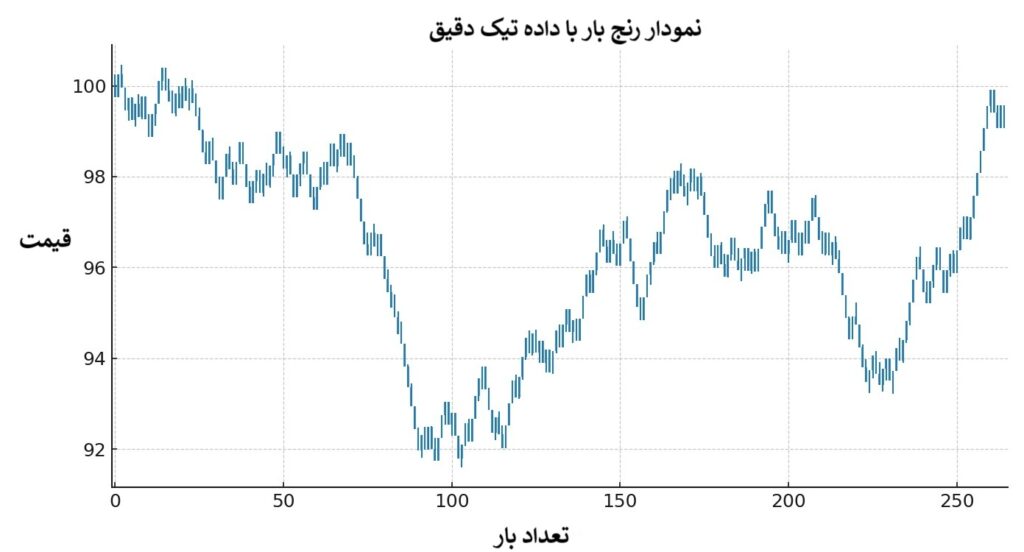

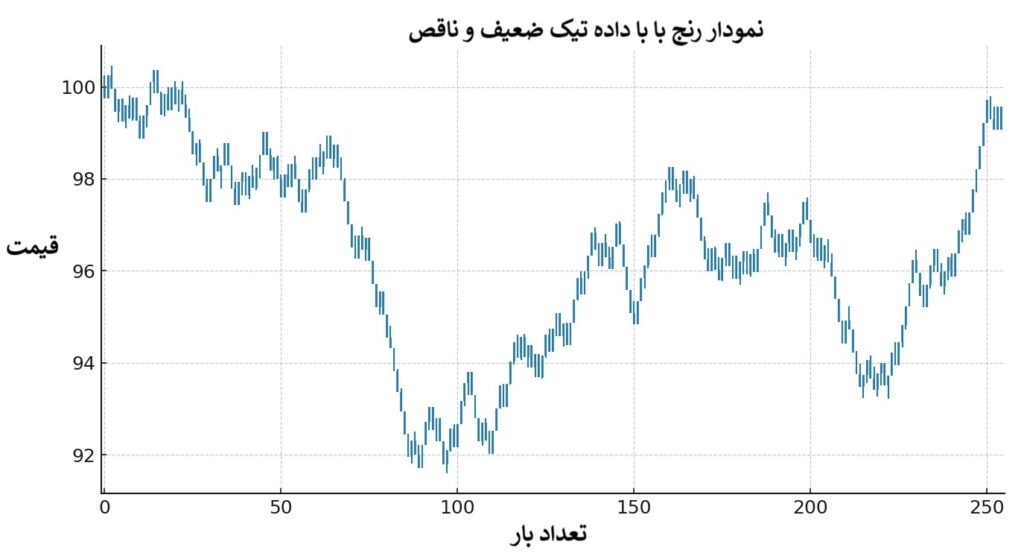

- نمودار رنجبار بدون داده تیک دقیق میتواند نتایج گمراهکننده ایجاد کند.

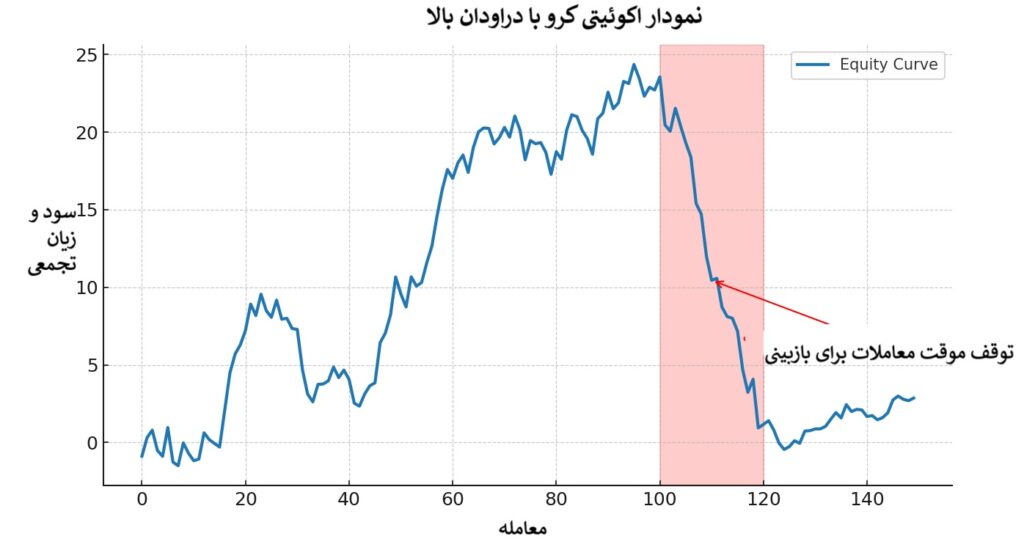

- ثبت معاملات و بازبینی دورهای نتایج، به معاملهگر کمک میکند نقاط ضعف سیستم رنجبار را شناسایی کرده و بهتدریج آن را بهینه کند.

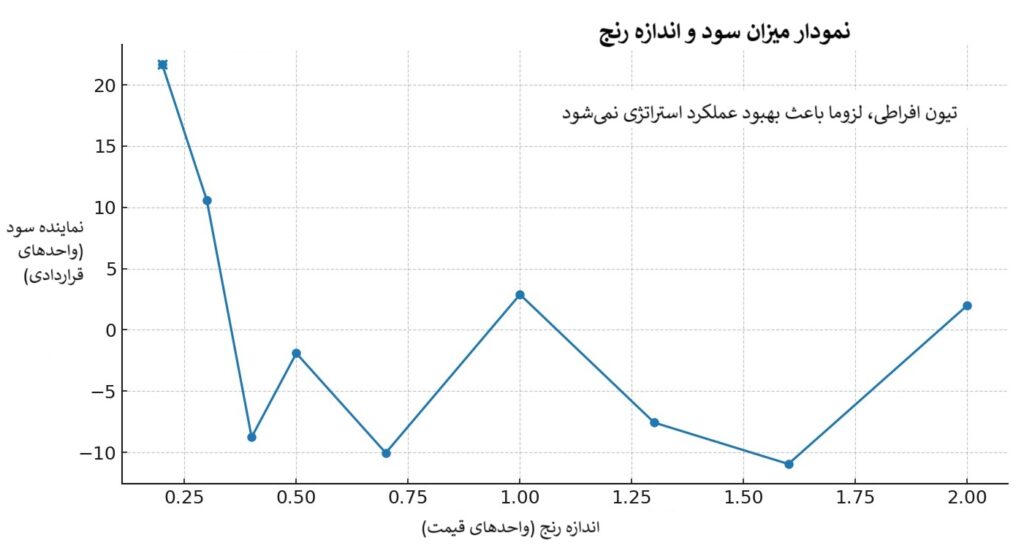

- در استراتژی رنج بار به جای تیون افراطی اندیکاتورها، روی انتخاب صحیح اندازه رنج و مدیریت ریسک تمرکز کنید.

اگر کیفیت دادهها پایین باشد، استراتژیای که در بک تست سودده به نظر میرسد، ممکن است در بازار واقعی شکست بخورد.

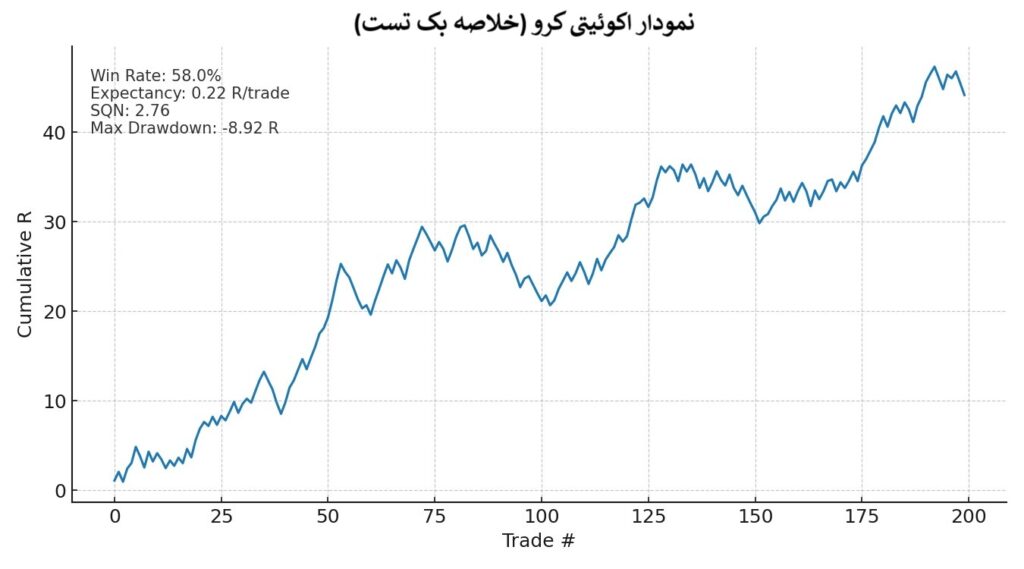

نسبت توقع (Expectancy) در معاملات یعنی میانگین سود یا زیان مورد انتظار در هر معامله، وقتی تمام بردها و باختها در نظر گرفته شوند. این شاخص به ما میگوید اگر همین استراتژی را بارها اجرا کنیم، بهطور متوسط از هر معامله چه مقدار سود (یا زیان) نصیبمان میشود.

بهتر است علاوه بر نتایج عددی، دلایل ورود به معامله، شرایط بازار و وضعیت روانی معاملهگر هم ثبت شود تا ژورنال معاملاتی کاربرد آموزشی و تحلیلی بیشتری داشته باشد.