سرمایهگذاری تنها به انتخاب بهترین سهم یا دارایی خلاصه نمیشود، بلکه توانایی شناخت و کنترل خطرات هم به همان اندازه اهمیت دارد. زمانی که از پرتفوی صحبت میکنیم در واقع با مجموعهای از داراییها طرف هستیم که هرکدام نوسان و ویژگیهای خاص خود را دارند و کنار هم یک تصویر کلی از ریسک میسازند. آشنایی با محاسبه ریسک پرتفوی به شما کمک میکند بدانید مجموعه سرمایه شما تا چه اندازه میتواند تحت تاثیر تغییرات بازار قرار گیرد و چه تصمیمهایی برای کاهش این ریسک بهتر است گرفته شود. اگر دوست دارید یاد بگیرید که با چه فرمولهایی میتوان این ریسک را سنجید و چگونه میتوان آن را مدیریت کرد، پیشنهاد میکنیم تا پایان این مطلب همراه ما باشید تا قدم به قدم روشهای مختلف را بررسی کنیم.

- ریسک پرتفوی حاصل جمع ساده ریسک تکتک داراییها نیست، بلکه وابسته به همبستگی میان آنها محاسبه میشود.

- برای سنجش ریسک میتوان از چند رویکرد استفاده کرد؛ واریانس و انحراف معیار، بتا و VaR هر کدام جنبه متفاوتی از ریسک را نشان میدهند.

- بتای پرتفوی دیدی از میزان حساسیت آن نسبت به بازار ارائه میدهد، در حالی که VaR تمرکز بیشتری بر برآورد حداکثر زیان احتمالی دارد.

- انتخاب روش مناسب برای محاسبه ریسک به هدف سرمایهگذاری، شرایط بازار و میزان تحمل ریسک سرمایهگذار بستگی دارد.

ریسک پرتفوی چیست؟

پرتفوی مجموعهای از داراییها است که هر کدام ریسک خاص خود را دارند، اما زمانی که این داراییها کنار هم قرار میگیرند رفتار متفاوتی نشان میدهند. ریسک کلی یک پرتفوی در واقع همان نوسان بازده آن است و میتواند تحت تأثیر دو نوع ریسک قرار گیرد:

- ریسک سیستماتیک؛

- ریسک غیرسیستماتیک.

ریسک سیستماتیک یا همان ریسک بازار به عواملی مثل تورم، تغییر نرخ بهره یا رکود اقتصادی مربوط میشود و قابل حذف نیست. در مقابل، ریسک غیرسیستماتیک به شرایط خاص یک شرکت یا صنعت مربوط است و با متنوع سازی میتوان آن را کاهش داد. به همین دلیل است که ریسک پرتفوی معمولاً کمتر از مجموع ریسک تک تک داراییهاست، زیرا نوسانات مختلف تا حدی یکدیگر را خنثی میکنند. درک این موضوع پایهای برای محاسبه ریسک پرتفوی است و کمک میکند سرمایهگذار بهتر بداند چه میزان از تغییرات بازار میتواند روی کل سرمایه او اثر بگذارد.

تفاوت ریسک پرتفوی با ریسک تک سهم

اگر تنها یک سهم در اختیار داشته باشید تمام نوسانات و مشکلات همان شرکت میتواند مستقیماً روی سرمایه شما اثر بگذارد. این نوع ریسک بیشتر به عوامل داخلی یا خاص یک شرکت مربوط میشود و به آن ریسک غیرسیستماتیک گفته میشود. اما زمانی که چند دارایی مختلف را با هم ترکیب میکنید شرایط متفاوت است زیرا رفتار داراییها با هم ارتباط دارد.

داشتن یک پرتفوی سرمایه گذاری متنوع باعث میشود زیان احتمالی یک سهم توسط بازده سهمهای دیگر جبران شود و در نتیجه ریسک کلی کاهش پیدا کند. همین ویژگی است که نشان میدهد چرا محاسبه ریسک پرتفوی برای سرمایهگذاران اهمیت دارد. ریسک پرتفوی معمولاً کمتر از مجموع ریسک تک تک سهمها در نظر گرفته میشود و این موضوع تعادل بیشتری میان بازده و ریسک ایجاد میکند.

فرمول ریسک پرتفوی

درک درست از ریسک کلی یک پرتفوی زمانی امکانپذیر است که بدانیم هر دارایی چگونه بر کل مجموعه اثر میگذارد. برای این کار از روابط ریاضی استفاده میشود که نشان میدهد وزن داراییها، میزان نوسان هر کدام و ارتباط میان آنها چه اثری روی نتیجه نهایی دارند. این روش همان چیزی است که در عمل به آن فرمول ریسک پرتفوی گفته میشود و پایه تصمیمگیری بسیاری از سرمایهگذاران حرفهای است.

اجزای اصلی فرمول ریسک پرتفوی

برای سنجش میزان ریسک پرتفوی، باید سه مؤلفه کلیدی را در نظر گرفت:

- وزن هر دارایی در پرتفوی؛

- واریانس بازده هر یک؛

- و ارتباط بین آنها که از طریق کوواریانس مدل میشود.

فرمول پایه واریانس یک پرتفوی دو دارایی به این شکل است:

که:

- w وزن هر دارایی نسبت به پرتفوی را نشان میدهد؛

- σ² واریانس آن دارایی است؛

- و Cov₁₂ کوواریانس بین دو بازده است.

این فرمول پایهای در فرمول ریسک پرتفوی است و اساس فرمول محاسبه ریسک پرتفوی محسوب میشود.

نقش کوواریانس و همبستگی در فرمول

همبستگی و کوواریانس مشخص میکنند که داراییها چطور به صورت مشترک تغییر میکنند. اگر دو دارایی معمولاً همجهت حرکت کنند ریسک پرتفوی افزایش مییابد، اما وقتی ارتباط آنها ضعیف یا منفی باشد بخشی از نوسانها یکدیگر را خنثی میکنند و ریسک کلی کاهش مییابد.

وب سایت investopedia اشاره میکند «هرچه همبستگی میان داراییها کمتر باشد، تنوع اثرگذاری بیشتری خواهد داشت و ریسک پرتفوی پایینتر میآید».

محاسبه ریسک پرتفوی با روش واریانس و انحراف معیار

برای محاسبه ریسک پرتفوی، روش واریانس و انحراف معیار یکی از رایجترین ابزارها است که بر اساس تئوری مدرن پرتفوی (MPT) عمل میکند. این روش به سرمایهگذاران کمک میکند تا نوسانات بازده پرتفوی را به صورت عددی درک کنند. فرمول محاسبه ریسک پرتفوی در این روش واریانس پرتفوی (σ_p²) را محاسبه کرده و سپس انحراف معیار (σ_p) را به دست میآورد.

گامهای محاسبه:

در این روش:

- ابتدا وزن هر دارایی (w_i) را مشخص کنید؛

- سپس واریانس هر دارایی (σ_i²)؛

- و کوواریانس بین داراییها (Cov_{i,j}) را محاسبه کنید.

فرمول واریانس پرتفوی: σ_p² = Σ (w_i² σ_i²) + ΣΣ (w_i w_j Cov_{i,j}). انحراف معیار برابر است با √σ_p².

مثال:

فرض کنید پرتفوی شامل دو سهم است:

- سهم A (وزن 0.6، انحراف معیار 20%)؛

- سهم B (وزن 0.4، انحراف معیار 30%)؛

- با کوواریانس 0.01. واریانس پرتفوی = (0.6² × 0.04) + (0.4² × 0.09) + (2 × 0.6 × 0.4 × 0.01) = 0.0144 + 0.0144 + 0.0048 = 0.0336.

انحراف معیار = √0.0336 ≈ 18.33%. این روش محاسبه ریسک پرتفوی نشان میدهد که تنوع، ریسک را کمتر از میانگین فردی داراییها میکند.

محاسبه ریسک پرتفوی با ضریب بتا (Beta)

یکی از راههای ساده برای سنجش میزان تاثیر بازار بر بازده کلی، استفاده از ضریب بتا است. این ضریب به سرمایهگذار نشان میدهد پرتفوی تا چه اندازه نسبت به تغییرات شاخصهای بازار واکنش نشان میدهد و به همین دلیل نقش مهمی در محاسبه ریسک پرتفوی دارد.

تعریف بتا و ارتباط آن با ریسک سیستماتیک

بتا شاخصی است که میزان حساسیت یک دارایی یا کل پرتفوی را در برابر نوسانات بازار نشان میدهد. وقتی بتا برابر با یک باشد حرکت پرتفوی تقریباً همسو با بازار است، اگر بالاتر از یک باشد به معنای نوسان بیشتر نسبت به بازار است و اگر کمتر از یک باشد تغییرات آن ملایمتر خواهد بود. از آنجا که این معیار بیانگر ریسک سیستماتیک است، نمیتوان آن را با تنوع از بین برد، اما میتوان با شناخت آن تصمیمات بهتری گرفت.

نحوه محاسبه ریسک پرتفوی با میانگین وزنی بتا

برای محاسبه بتای پرتفوی، از فرمول میانگین وزنی استفاده میشود:

β_p = Σ (w_i × β_i)

در این فرمول w_i وزن دارایی و β_i، بتای آن است.

مثال: فرض کنید پرتفوی شامل دو سهم است: سهم A (وزن 0.7، β=1.3) و سهم B (وزن 0.3، β=0.9). بتای پرتفوی = (0.7 × 1.3) + (0.3 × 0.9) = 0.91 + 0.27 = 1.18. این نشان میدهد پرتفوی کمی پرریسکتر از بازار است.

محاسبه ریسک پرتفوی با ارزش در معرض ریسک (VaR)

برای سنجش دقیقتر میزان خطر در سرمایهگذاری، ابزاری به نام ارزش در معرض ریسک (Value at Risk) یا به اختصار VaR استفاده میشود. این شاخص نشان میدهد در یک بازه زمانی مشخص و با سطح اطمینان معین، حداکثر زیان احتمالی چقدر خواهد بود. آشنایی با این روش میتواند دیدی شفافتر درباره زیانهای احتمالی ایجاد کند و جایگاه مهمی در مدیریت ریسک دارد.

معرفی VaR و کاربرد آن در مدیریت ریسک

ارزش در معرض ریسک (VaR) حداکثر زیانی را نشان میدهد که پرتفوی ممکن است با یک سطح اطمینان خاص (مثلاً 95%) در یک دوره زمانی متحمل شود. برای مثال، VaR یک روزه 100,000 دلار با اطمینان 95% یعنی 5% احتمال دارد زیان بیشتر از این مقدار باشد. VaR به سرمایهگذاران کمک میکند تا برای سناریوهای بد آماده شوند.

روشهای محاسبه VaR

سه شیوه اصلی برای به دست آوردن VaR وجود دارد:

- روش پارامتریک یا واریانس کوواریانس که با استفاده از میانگین و انحراف معیار بازده، زیان احتمالی را تخمین میزند؛

- روش تاریخی که نتایج واقعی گذشته را بررسی میکند و نشان میدهد در شرایط مشابه چه میزان زیان رخ داده است؛

- در نهایت روش شبیهسازی مونت کارلو که سناریوهای مختلفی را به صورت تصادفی تولید میکند و توزیع احتمالی زیان را شبیهسازی میکند.

به گفته quantinsti: روشهای سنجش ریسک مثل VaR یا بتا در قالب چارچوب ریسک - بازده قرار میگیرند و امکان کنترل دقیقتری از زیانهای احتمالی را فراهم میکنند.

ابزارهای محاسبه ریسک پرتفوی

برای اینکه بتوانیم دید دقیقتری از میزان خطر در سرمایهگذاری به دست آوریم، ابزارهای مختلفی وجود دارد که هم برای کاربران تازهکار و هم برای حرفهایها کاربرد دارند. هر کدام از این ابزارها راهی سادهتر برای انجام محاسبه ریسک پرتفوی در اختیار ما میگذارند.

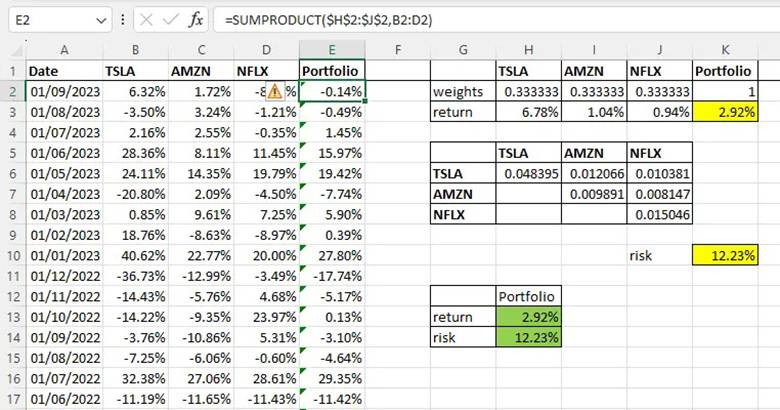

اکسل (Excel)

در اکسل میتوان با استفاده از توابعی مانند VAR.S برای واریانس و COVARIANCE.S برای کوواریانس، ماتریس واریانس–کوواریانس ساخت. سپس به کمک فرمول مناسب و توابعی مثل SQRT و SUMPRODUCT، فرایند محاسبه ریسک پرتفوی انجام میشود، طوری که تصویر دقیقی از نوسان داراییها به دست میآید.

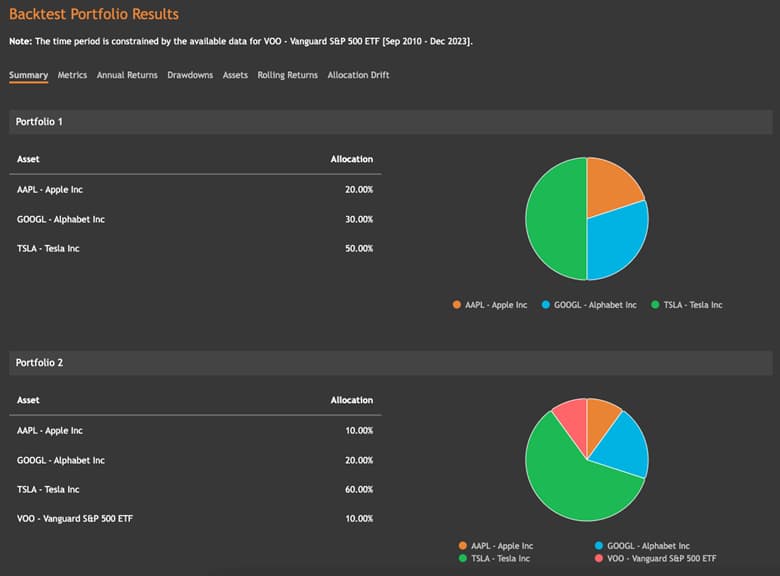

نرمافزارها و پلتفرمهای مالی

برای تحلیلهای پیشرفتهتر ابزارهایی مثل MATLAB یا پلتفرم Portfolio Visualizer استفاده میشوند. این نرمافزارها امکاناتی مثل شبیهسازی و ساخت مدلهای پیچیده را فراهم میکنند و برای کسانی که دنبال تحلیل عمیق هستند، بسیار است.

ماشینحسابهای آنلاین

وب سایتهایی که ماشینحسابهای مالی تحت وب ارائه میدهند، مانند سرمایهگذارهایی منابع علمی، به شما کمک میکنند بدون نیاز به مهارت پیچیده محاسبات، معیارهایی مثل VaR یا واریانس پرتفوی را سریع و ساده به دست آورید. از این مدل وب سایتها میتوان به portfoliovisualizer اشاره کرد.

عوامل مؤثر بر ریسک پرتفوی

عوامل زیادی روی میزان خطر در سرمایهگذاری اثر میگذارند و شناخت آنها به سرمایهگذار کمک میکند با بینش بهتر تصمیم بگیرد. در ادامه سه عامل کلیدی توضیح داده شده است:

تنوع داراییها و تعداد سهام

هرچه تعداد سهمها و داراییهای مختلف در پرتفوی بیشتر باشد، ریسک کلی کمتر میشود، زیرا زیان احتمالی یک سهم میتواند با عملکرد مثبت سهم دیگر جبران شود. این همان چیزی است که به آن تنوع بخشی به پورتفوی گفته میشود و یکی از اصول اساسی مدیریت سرمایه است.

ضریب همبستگی میان داراییها

ضریب همبستگی (ρ) نشاندهنده ارتباط بین بازده داراییها است. همبستگی پایین (نزدیک به صفر) ریسک پرتفوی را کاهش میدهد، زیرا داراییها مستقل از هم حرکت میکنند. برای مثال، سهام فناوری و اوراق قرضه اغلب همبستگی کمی دارند.

شرایط بازار و نوسانات کلان اقتصادی

عوامل خارجی مانند تورم، نرخ بهره یا بحرانهای اقتصادی بر ریسک سیستماتیک تأثیر میگذارند. این عوامل که در فرمول ریسک پرتفوی از طریق کوواریانس ظاهر میشوند، برای همه داراییها اثر مشابهی دارند و با تنوع قابل حذف نیستند.

نتیجهگیری

ارزیابی ریسک تنها یک محاسبه عددی نیست، بلکه روشی برای ایجاد شفافیت در مسیر سرمایهگذاری است. زمانی که بدانید پرتفوی شما در بدترین شرایط چه میزان زیان میتواند تجربه کند، تصمیمگیریهایتان واقعبینانهتر خواهد بود. این آگاهی به شما کمک میکند نه تنها از فرصتهای بازار استفاده کنید بلکه در برابر نوسانات شدید هم آمادگی داشته باشید.

تمرکز بر محاسبه ریسک پرتفوی باعث میشود نگاه شما از انتخابهای هیجانی فراتر رود و استراتژیای طراحی کنید که با اهداف شخصی و میزان تحمل ریسک شما هماهنگ باشد. در نهایت، حرفهای بودن در سرمایهگذاری به معنای پیشبینی تمام اتفاقات نیست بلکه توانایی مدیریت و کنترل اثر آنها بر کل سرمایه است.