رویکرد سرمایهگذاری عاملی با تکیه بر داده و تحلیل علمی، به سرمایهگذاران کمک میکند بازدهی خود را به صورت هدفمند افزایش دهند. در این روش، از فاکتور اینوستینگ برای شناسایی معیارهایی مانند ارزش، اندازه و نوسان استفاده میشود تا تصمیمگیری در عوامل سرمایهگذاری در بورس هوشمندانهتر انجام گیرد. ترکیب این استراتژی با ساختارهای بتا هوشمند (Smart Beta) و اصول سرمایهگذاری بر اساس فاکتور راهی مؤثر برای دستیابی به بازدهی پایدار است. اگر میخواهید بدانید چگونه میتوان با دید علمیتر سرمایهگذاری کرد، تا پایان مقاله همراه ما بمانید.

- سرمایهگذاری عاملی رویکردی علمی و داده محور است که تلاش میکند بازدهی سرمایه را از طریق شناسایی و استفاده از عوامل قابلاندازهگیری افزایش دهد.

- این روش میان سرمایهگذاری فعال و غیرفعال قرار میگیرد و با مدلهایی مانند بتا هوشمند (Smart Beta) ترکیب میشود تا بازدهی پایدارتر و هزینه کمتر ایجاد کند.

- موفقیت در فاکتور اینوستینگ نیازمند تحلیل داده، انتخاب فاکتورهای سازگار با هدف سرمایهگذار و بازبینی منظم پرتفوی است.

- آینده سرمایهگذاری عاملی به سمت استفاده از هوش مصنوعی، دادههای جایگزین و مدلهای چند فاکتوری پیش میرود و نقش مهمی در بازارهای نوظهور از جمله ایران خواهد داشت.

سرمایهگذاری عاملی چیست و چرا اهمیت دارد؟

در سالهای اخیر، رویکردی نو در دنیای سرمایهگذاری مطرح شده که تلاش میکند بازدهی را به صورت علمی توضیح و افزایش دهد. این رویکرد همان سرمایهگذاری عاملی است که بر پایه تحلیل دادهها و شناسایی الگوهای تکرارشونده در رفتار داراییها شکل گرفته است. هدف آن، یافتن عواملی است که بتوانند عملکرد سهام یا پرتفوی را بهتر از شاخص بازار پیشبینی کنند.

در این روش، سرمایهگذار با استفاده از فاکتور اینوستینگ به بررسی ویژگیهایی مانند اندازه شرکت، ارزش، کیفیت یا مومنتوم میپردازد و سعی میکند از ترکیب آنها، یک استراتژی بسازد که در بلند مدت بازدهی بالاتری ارائه دهد. مطالعاتی مانند مدل فاما و فرنچ نشان دادهاند که این فاکتورها قادرند بخش بزرگی از تغییرات بازده بازار را توضیح دهند و حتی میانگین بازدهی سالانهای بین دو تا چهار درصد بیشتر از بازار عمومی ایجاد کنند.

در واقع، سرمایهگذاری براساس فاکتور به ما امکان میدهد تصمیمهای سرمایهگذاری را بر پایه منطق، داده و شواهد تاریخی اتخاذ کنیم نه احساسات لحظهای بازار. این رویکرد امروزه به عنوان یکی از روشهای علمی مدیریت دارایی شناخته میشود و پایهگذار بسیاری از صندوقها و مدلهای مدرن در بازارهای جهانی است.

فاکتورها «عوامل گسترده و پایدار در بازده» هستند که میتوانند به سرمایهگذار در کاهش نوسان و بهبود تنوع پرتفوی کمک کنند.

فاکتور در تحلیل مالی چیست؟

در تحلیل مالی، فاکتور به ویژگی قابل اندازهگیری گفته میشود که میتواند علت تفاوت در بازده یا ریسک داراییها را توضیح دهد. برای مثال، اندازه شرکت، نسبت ارزش بازار به سود یا میزان نوسان قیمت سهام میتواند یک فاکتور باشد. هدف تحلیل فاکتورها این است که بفهمیم چه عواملی بیشترین نقش را در شکلگیری بازده دارند و چرا برخی سهمها یا صنایع عملکرد بهتری نشان میدهند.

سرمایهگذاران از این مفهوم برای شناسایی عوامل سرمایهگذاری در بورس استفاده میکنند تا به جای تکیه بر پیشبینیهای ذهنی، تصمیمگیری خود را براساس داده و شواهد تاریخی انجام دهند. فاکتورها به نوعی زبان مشترک بین تحلیل بنیادی و مدلسازی کمی محسوب میشوند.

تفاوت فاکتورهای کلان (Macro) و خرد (Style)

فاکتورهای کلان عواملی هستند که بر کل اقتصاد یا بازار اثر میگذارند، مثل نرخ بهره، تورم یا رشد اقتصادی. تغییر این متغیرها میتواند بازده همه داراییها را تحت تأثیر قرار دهد. در مقابل، فاکتورهای خرد یا سبک به ویژگیهای درونی داراییها اشاره دارند، مانند فاکتور ارزش یا اندازه شرکت.

برای مثال، در دورههایی مانند بحران ۲۰۰۸، سهام ارزشی در برخی بازارهای نوظهور عملکرد بهتری داشتند. این دو دسته فاکتور، دیدگاه متفاوتی از سرمایهگذاری عاملی ارائه میدهند و ترکیب آنها میتواند درک عمیقتری از رفتار بازار ایجاد کند.

ویژگیهای یک فاکتور مؤثر و قابل اندازهگیری

در سرمایهگذاری عاملی (Factor Investing)، تنها فاکتورهایی ارزشمند محسوب میشوند که دارای ویژگیهای مشخص و قابل ارزیابی باشند. یک فاکتور مؤثر و قابل اندازهگیری معمولاً دارای ویژگیهای زیر است:

- قابلیت اندازهگیری کمی: فاکتور باید بر پایه دادههای عددی و قابل محاسبه تعریف شود، نه بر اساس برداشتهای ذهنی. برای مثال، نسبت P/E، بازده سه ماهه یا نوسان قیمت، فاکتورهایی کمی و قابل اندازهگیری هستند.

- پایداری در طول زمان: فاکتور باید در بازههای زمانی مختلف عملکرد نسبتاً ثابتی داشته باشد و اثر آن صرفاً محدود به دورههای خاص نباشد.

- قابلیت تکرار و آزمونپذیری: نتایج حاصل از فاکتور باید توسط پژوهشگران و سرمایهگذاران مختلف در دادههای مشابه یا بازارهای متفاوت قابل بازتولید باشد.

- ارتباط منطقی با بازده: فاکتور باید پشتوانهی منطقی و اقتصادی داشته باشد. به عبارت دیگر، رابطه آن با بازده صرفاً آماری نباشد، بلکه بتوان آن را با رفتار سرمایهگذاران، ریسک یا چرخههای اقتصادی توضیح داد.

- قابلیت تفکیک از سایر فاکتورها: فاکتور مؤثر نباید با سایر فاکتورها همبستگی بالا داشته باشد. برای مثال، اگر دو فاکتور تقریباً یک رفتار مشابه در بازده سهام ایجاد کنند، فقط یکی از آنها باید به عنوان فاکتور مستقل در نظر گرفته شود.

- قابلیت استفاده عملی: فاکتور باید در عمل قابل استفاده باشد؛ یعنی بتوان بر اساس آن پورتفوی ایجاد کرد بدون اینکه هزینههای معاملاتی یا محدودیت نقدشوندگی، بازده مورد انتظار را از بین ببرد.

به طور خلاصه، یک فاکتور زمانی در سرمایهگذاری عاملی ارزشمند است که قابل اندازهگیری، پایدار، تکرارپذیر، از نظر اقتصادی منطقی و در عمل قابل پیادهسازی باشد.

فاکتورهای اصلی مورد استفاده در استراتژیهای سرمایهگذاری عاملی

در بیشتر مدلهای آموزش سرمایهگذاری عاملی، پنج فاکتور اصلی به عنوان مهمترین محرکهای بازده شناخته میشوند:

- ارزش؛

- اندازه؛

- مومنتوم؛

- کیفیت؛

- و نوسان کم.

این فاکتورها نتیجه سالها تحقیق دانشگاهی و تجربه بازار هستند و به سرمایهگذاران کمک میکنند تا عملکرد داراییها را بهتر درک کنند و تصمیمهای هوشمندانهتری بگیرند.

مطالعات تاریخی نشان دادهاند که ترکیب این عوامل در سرمایهگذاری بر اساس فاکتور میتواند بازدهی میانگین سالانهای بین دو تا پنج درصد بیشتر از شاخصهای سنتی ایجاد کند. هر یک از این فاکتورها جنبهای از رفتار بازار را نشان میدهند و به طور مستقل یا ترکیبی در ساخت پرتفویهای هوشمند به کار میروند. در ادامه به معرفی کوتاه و کاربردی هر فاکتور میپردازیم.

فاکتور ارزش (Value)

در این فاکتور، سرمایهگذار به دنبال سهامی است که نسبت به ارزش ذاتی خود ارزانتر معامله میشوند. معیارهایی مانند نسبت پایین قیمت به درآمد یا قیمت به ارزش دفتری نشاندهنده سهام ارزشی هستند. این روش شباهت زیادی به رویکرد تحلیل بنیادی دارد و معمولاً در دوران بهبود بازار عملکرد قویتری دارد.

فاکتور اندازه (Size)

فاکتور اندازه بر سهام شرکتهای کوچکتر تمرکز دارد که معمولاً پتانسیل رشد بیشتری دارند. بررسی شاخصهایی مانند Russell 2000 در مقایسه با S&P 500 نشان میدهد شرکتهای کوچک در بلندمدت بازده بالاتری ارائه کردهاند.

فاکتور مومنتوم (Momentum)

مبنای این فاکتور بر ادامه روند قیمت است. سهامی که در ماههای گذشته رشد داشتهاند، معمولاً تمایل دارند در کوتاه مدت به رشد خود ادامه دهند. صندوقهایی مانند MTUM از این استراتژی برای شناسایی سهام برتر استفاده میکنند.

فاکتور کیفیت (Quality)

در این رویکرد، تمرکز بر شرکتهایی است که سودآوری بالا، بدهی پایین و جریان نقدی پایدار دارند. این نوع شرکتها معمولاً در دوران نوسان بازار عملکرد باثباتتری دارند و ریسک کمتری را متحمل میشوند.

فاکتور نوسان کم (Low Volatility)

این فاکتور بر سهمهایی تمرکز دارد که نوسان قیمت آنها کمتر از میانگین بازار است. چنین داراییهایی معمولاً در دوران رکود یا افت بازار، افت کمتری را تجربه میکنند و پرتفوی را متعادلتر میسازند.

سایر فاکتورهای نوین مانند سودآوری و نقدشوندگی

در سالهای اخیر، فاکتورهایی مانند سودآوری و نقدشوندگی نیز به مجموعه مدلهای عاملی اضافه شدهاند. فاکتور سودآوری شرکتهایی را شناسایی میکند که بازده سرمایه بالایی دارند و فاکتور نقدشوندگی میزان سهولت خرید و فروش دارایی را میسنجد، به ویژه در بازارهای نوظهور که نقدینگی اهمیت بیشتری دارد.

یکی از تحقیقات MSCI میگوید که فاکتورهایی مانند ارزش، اندازه، کیفیت، مومِنتوم و نوسان کم به عنوان منابعی شناخته میشوند که به طور تاریخی بازده اضافی داشتهاند.

تفاوت سرمایهگذاری عاملی با سایر رویکردهای سرمایهگذاری

سرمایهگذاری عاملی روشی است که بین دو دنیای فعال و غیرفعال قرار میگیرد. این رویکرد به جای تکیه بر حدس یا تحلیل ذهنی، از داده و مدلهای آماری برای انتخاب داراییها استفاده میکند. در واقع، سرمایهگذار با تمرکز بر فاکتورهایی مانند اندازه، ارزش یا کیفیت، پرتفویی میسازد که به صورت سیستماتیک مدیریت میشود. این روش برخلاف مدلهای سنتی، به دنبال کنترل ریسک و دستیابی به بازدهی پایدار از طریق انتخاب عوامل کلیدی مؤثر بر بازار است.

تفاوت سرمایهگذاری عاملی با سرمایهگذاری غیرفعال

در سرمایهگذاری غیرفعال، پرتفوی معمولاً بر پایه شاخصهایی مانند S&P 500 یا شاخص کل بورس شکل میگیرد و وزن سهامها بر اساس ارزش بازار تعیین میشود. اما در رویکرد عاملی، وزندهی به سهام براساس ویژگیهای خاص آنها انجام میشود.

برای مثال، سهامهایی با نسبت ارزش به سود پایین یا نوسان کمتر ممکن است سهم بیشتری در پرتفوی داشته باشند. به همین دلیل، سرمایهگذاری عاملی را میتوان نسخه پیشرفتهتر و هدفمندتر از سرمایهگذاری غیرفعال دانست.

تفاوت سرمایهگذاری عاملی با سرمایهگذاری فعال

در سرمایهگذاری فعال، مدیران با تحلیل فردی سهام و پیشبینی شرایط بازار تصمیمگیری میکنند. در مقابل، سرمایهگذاری عاملی از مدلهای عددی و قوانین از پیش تعریفشده پیروی میکند و کمتر به قضاوت شخصی وابسته است. این روش که با عنوان بتا هوشمند (Smart Beta) نیز شناخته میشود، تلاش میکند مزایای هر دو رویکرد را ترکیب کند؛ یعنی بازدهی بالاتر از مدل غیرفعال با هزینه و ریسک کمتر از مدل فعال.

بتا هوشمند (Smart Beta) و ارتباط آن با فاکتور اینوستینگ

مفهوم بتا هوشمند (Smart Beta) یکی از شاخههای مهم در فاکتور اینوستینگ است که هدف آن دستیابی به بازدهی بالاتر با هزینه کمتر نسبت به روشهای سنتی است. در این رویکرد، به جای آن که وزن هر سهم فقط براساس ارزش بازار تعیین شود، از معیارهایی مانند ارزش، اندازه، کیفیت یا نوسان کم برای وزندهی استفاده میشود.

در واقع، بتا هوشمند تلاش میکند از مزایای سرمایهگذاری فعال و غیرفعال به طور همزمان بهره ببرد. سرمایهگذار در این روش از مدلهای قانونمند و داده محور استفاده میکند تا پرتفویی بسازد که نسبت به شاخصهای معمول عملکرد بهتری داشته باشد. به همین دلیل، این استراتژی به عنوان یکی از کاربردیترین ابزارها در مسیر سرمایهگذاری براساس فاکتور و بخشی کلیدی از آموزش سرمایهگذاری عاملی شناخته میشود.

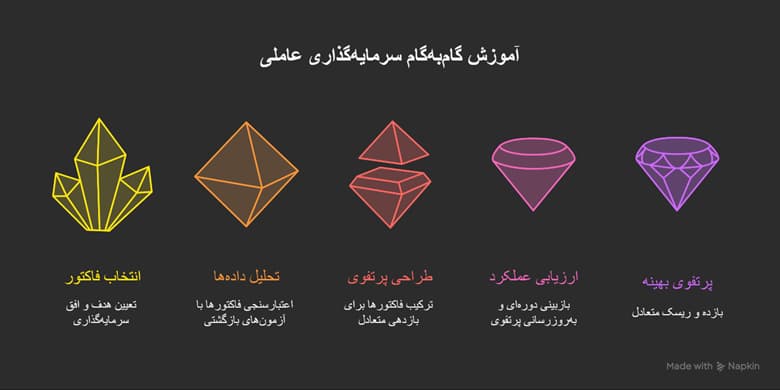

آموزش گامبهگام سرمایهگذاری عاملی

برای شروع مسیر آموزش سرمایهگذاری عاملی لازم است بدانید که این روش، تنها یک تئوری مالی نیست، بلکه فرایندی عملی و مرحله به مرحله است. در این رویکرد، شما از انتخاب فاکتورهای مؤثر تا طراحی و ارزیابی پرتفوی پیش میروید تا به ترکیبی بهینه از بازده و ریسک برسید. در ادامه، چهار گام اصلی این فرایند را مرور میکنیم.

گام اول – انتخاب فاکتورهای مناسب براساس هدف و افق سرمایهگذاری

در ابتدا باید مشخص کنید هدف سرمایهگذاری شما چیست و در چه بازه زمانی قصد فعالیت دارید. اگر افق بلند مدت دارید، فاکتورهایی مانند ارزش یا کیفیت گزینههای بهتری هستند، اما اگر به دنبال فرصتهای کوتاه مدت هستید، فاکتورهایی مثل مومنتوم کارآمدتر خواهند بود. انتخاب درست فاکتورها پایه موفقیت در آموزش سرمایهگذاری عاملی است.

گام دوم – تحلیل دادهها و اعتبارسنجی فاکتورها

پس از انتخاب فاکتورها، باید دادههای تاریخی را بررسی کنید تا مطمئن شوید در گذشته عملکرد خوبی داشتهاند. این مرحله با استفاده از بک تست (Backtest) انجام میشود تا بتوان میزان اثربخشی و پایداری هر فاکتور را سنجید. هدف این مرحله، اطمینان از اعتبار و منطقی بودن انتخابهاست.

گام سوم – طراحی پرتفوی مبتنی بر ترکیب فاکتورها

در این مرحله، فاکتورهای تایید شده در قالب یک پرتفوی ترکیب میشوند. بسیاری از سرمایهگذاران از مدل چند فاکتوری استفاده میکنند تا بازدهی متعادلتری به دست آورند و ریسک هر فاکتور کاهش یابد. در این بخش، مفاهیم مدیریت و متعادل کردن مجدد پورتفو اهمیت زیادی دارند، زیرا وزندهی مناسب میان فاکتورها، کلید ساخت یک سبد کارآمد است.

گام چهارم – ارزیابی عملکرد و بازبینی دورهای پرتفوی

آخرین مرحله، ارزیابی و بهروزرسانی پرتفوی است. باید به طور منظم عملکرد سبد خود را با شاخصهایی مانند نسبت شارپ بررسی کنید و در صورت نیاز فاکتورها یا وزنها را تغییر دهید. این بازبینی دورهای کمک میکند تا استراتژی شما همیشه با شرایط بازار هماهنگ و در مسیر هدف اولیه باقی بماند.

کاربرد سرمایهگذاری عاملی در بورس و بازارهای جهانی

رویکرد سرمایهگذاری عاملی امروزه در بسیاری از بورسهای دنیا به عنوان یکی از روشهای علمی و مؤثر برای بهبود بازده و کنترل ریسک شناخته میشود. در این روش، سرمایهگذاران به جای تمرکز صرف بر شاخصهای سنتی، از فاکتورهایی مانند ارزش، کیفیت، اندازه و مومنتوم برای انتخاب سهام استفاده میکنند. مطالعات نشان دادهاند که این فاکتورها در بازارهای مختلف از جمله کشورهای توسعهیافته و نوظهور میتوانند منجر به بازدهی پایدارتر و مدیریت بهتر ریسک شوند.

نقش فاکتورها در بازارهای توسعهیافته

در بازارهایی مانند آمریکا و اروپا، فاکتورها بخش جداییناپذیر از استراتژیهای سرمایهگذاری هستند. شرکتهایی مانند blackrock با ایجاد صندوقهای فاکتوری توانستهاند مدلهایی طراحی کنند که بر پایه ویژگیهایی مثل ارزش و کیفیت عمل میکنند. برای مثال، صندوقهای سهامی براساس فاکتور مومنتوم یا نوسان کم ساخته میشوند تا بازدهی بالاتری نسبت به شاخصهای معمول ارائه دهند.

فاکتور ارزش (Value Factor) در بازارهایی مانند بریتانیا و ژاپن به سرمایهگذاران کمک کرده تا از سهامی که زیر ارزش ذاتی خود معامله میشوند، سود ببرند. صندوقهایی مانند iShares MSCI USA Value ETF نمونهای از کاربرد عملی این استراتژی در بازارهای جهانی هستند.

چالشهای اجرای استراتژی عاملی در بازارهای نوظهور

در بازارهای نوظهور، اجرای استراتژی عاملی با موانعی همچون نوسانات بالا، محدودیت دادهها، نقدشوندگی پایین و تغییرات سریع مقررات روبهرو است. برای مثال، در بورس هند یا برزیل، فاکتور اندازه (Size Factor) همیشه مطابق نظریه عمل نمیکند، زیرا سهام شرکتهای کوچک ممکن است به دلیل ریسک سیاسی یا اقتصادی، افت شدیدی را تجربه کنند.

نمونهای از این چالش را میتوان در سال ۲۰۱۵ مشاهده کرد، زمانی که افت ارزش پول ملی و کاهش نقدینگی باعث شد عملکرد فاکتور مومنتوم در بازار برزیل به شدت منفی شود. این نشان میدهد که تطبیق فاکتورها با شرایط اقتصاد محلی و رفتار سرمایهگذاران امری ضروری است.

عوامل مؤثر بر بازدهی فاکتورها در بورس ایران

در بازار سرمایه ایران نیز استفاده از فاکتورها در تصمیمگیری رو به افزایش است. با این حال، عواملی مانند تورم، تحریمها و نوسانات شدید اقتصادی تأثیر زیادی بر بازده دارند. برای نمونه، در سال ۲۰۱۸ فاکتور ارزش در صنایع بزرگ باعث رشد قابل توجهی در شاخص کل بورس شد.

با وجود این، تغییرات سیاسی و اقتصادی سریع، کارایی بلند مدت فاکتورها را کاهش داده است. در نتیجه، تحلیل دقیق شرایط داخلی و اقتصادی در کنار بررسی عوامل سرمایهگذاری در بورس میتواند نتایج واقعیتری به همراه داشته باشد.

مزایای سرمایهگذاری عاملی

یکی از مهمترین مزیتهای سرمایهگذاری عاملی این است که به سرمایهگذار کمک میکند پرتفویی متنوع و متعادل بسازد. تمرکز بر چند فاکتور مختلف باعث میشود ریسک کلی کاهش یابد و بازدهی پایدارتری به دست آید. این روش به دلیل ساختار سیستماتیک خود، تصمیمگیری را از احساسات انسانی دور کرده و به داده و منطق متکی میکند.

تحقیقات نشان دادهاند که استراتژیهای مبتنی بر فاکتور در بلند مدت میتوانند بازدهی تعدیلشده بر اساس ریسک بهتری ایجاد کنند. در برخی مطالعات، میانگین بازده اضافی این روش بین دو تا چهار درصد در سال گزارش شده است. به همین دلیل، سرمایهگذاری عاملی یکی از مؤثرترین شیوهها برای دستیابی به عملکرد پایدار در بازارهای مالی به شمار میآید.

ریسکها و محدودیتهای سرمایهگذاری عاملی

با وجود مزایای فراوان، سرمایهگذاری عاملی بدون ریسک نیست. یکی از چالشهای اصلی این روش، دورههایی است که فاکتورها عملکرد ضعیفی دارند و ممکن است بازدهی کمتر از بازار ایجاد کنند. در برخی موارد، این دورهها حتی چند سال ادامه پیدا میکنند و باعث میشوند سرمایهگذار صبر خود را از دست بدهد.

مشکل دیگر زمانی رخ میدهد که تعداد زیادی از سرمایهگذاران بر یک فاکتور مشابه تمرکز کنند. در این حالت، اثر آن فاکتور کاهش یافته و ریسک بازار افزایش پیدا میکند. علاوهبر این، زمانبندی نادرست در اجرای استراتژیهای فاکتوری میتواند باعث از دست رفتن فرصتهای سودآور شود. به همین دلیل، درک محدودیتها و مدیریت صحیح ریسک برای موفقیت در سرمایهگذاری عاملی ضروری است.

به نقل از researchaffiliates: مطالعات نشان دادهاند که حتی پرتفوهای متنوع فاکتوری نمیتوانند تمام ریسکها را حذف کنند و ممکن است با افت شدید مواجه شوند.

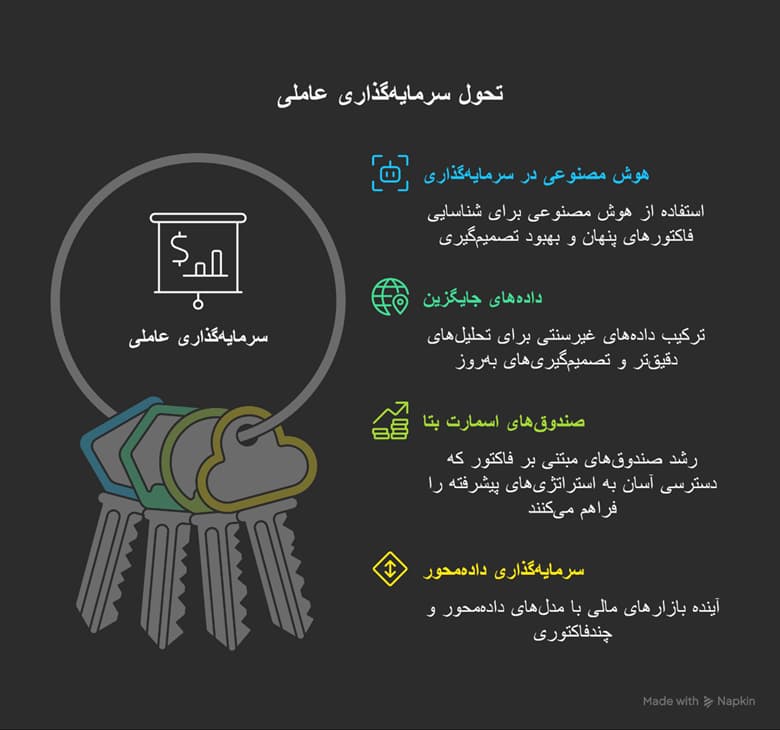

آینده سرمایهگذاری عاملی و نوآوریهای جدید

در سالهای اخیر، سرمایهگذاری عاملی وارد مرحلهای تازه از تحول شده است. ترکیب فناوریهای نوین، دادههای گسترده و مدلهای هوشمند باعث شده این رویکرد فراتر از فاکتورهای سنتی حرکت کند. امروزه تمرکز سرمایهگذاران تنها بر ارزش یا اندازه نیست، بلکه بر استفاده از هوش مصنوعی، دادههای جایگزین و مدلهای بتا هوشمند (Smart Beta) برای کشف فرصتهای جدید متمرکز شده است.

استفاده از هوش مصنوعی برای کشف فاکتورهای پنهان

هوش مصنوعی اکنون نقش مهمی در شناسایی فاکتورهای جدید دارد. الگوریتمهای یادگیری ماشین میتوانند روابط پنهان میان دادهها را پیدا کنند و فاکتورهایی را آشکار سازند که پیشتر قابل مشاهده نبودند. این روند باعث دقت و سرعت بیشتر در تصمیمگیری میشود.

ترکیب دادههای جایگزین با مدلهای عاملی

یکی از نوآوریهای مهم، استفاده از دادههای جایگزین مانند تصاویر ماهوارهای، دادههای شبکههای اجتماعی یا اطلاعات آب و هوایی است. این دادهها به مدلهای فاکتوری کمک میکنند تا واقعیتهای اقتصادی را دقیقتر تحلیل کنند و تصمیمهای بهروزتری بگیرند.

رشد ETFها و صندوقهای اسمارت بتا در بازارهای بینالمللی

صندوقهای مبتنی بر فاکتور در جهان با سرعت در حال رشد هستند. امروزه صدها صندوق سرمایهگذاری با رویکرد بتا هوشمند (Smart Beta) فعالیت میکنند که مجموع دارایی آنها به صدها میلیارد دلار میرسد. این ابزارها امکان دسترسی آسانتر سرمایهگذاران خرد به استراتژیهای پیشرفته را فراهم کردهاند.

روندهای پیشرو در سرمایهگذاری دادهمحور

آینده بازارهای مالی در دست مدلهای داده محور و چند فاکتوری است. ترکیب تحلیل دادههای بزرگ، هوش مصنوعی و الگوریتمهای پیشبینی، چشماندازی ایجاد کرده که در آن تصمیمگیریها دقیقتر و سرمایهگذاریها علمیتر انجام میشود. این مسیر، گام بعدی در تکامل سرمایهگذاری عاملی است.

نتیجهگیری

سرمایهگذاری عاملی رویکردی داده محور است که با استفاده از اصول فاکتور اینوستینگ تلاش میکند بازدهی را ب هصورت علمی و قابل اندازهگیری افزایش دهد. این روش بهجای تکیه بر پیشبینیهای احساسی، از تحلیل فاکتورهایی مانند ارزش، اندازه و کیفیت برای ساخت پرتفویهای هوشمند استفاده میکند. امروز با گسترش ETFهای فاکتوری، اجرای این رویکرد برای سرمایهگذاران سادهتر از همیشه شده است و انتظار میرود در بازارهای نوظهوری مانند ایران نیز به عنوان یکی از مسیرهای اصلی سرمایهگذاری رشد قابل توجهی داشته باشد.