اگر شما هم در بازارهای مالی معامله میکنید، پس شغل شما اساسا مدیریت «ریسک» و «فرصت» است. اما مشکل اینجاست که بسیاری از معاملهگران بدون داشتن یک ابزار مشخص برای ارزیابی ریسک، وارد معامله میشوند. آنها اغلب از قبل نمیدانند که دقیقا چقدر احتمال ضرر وجود دارد، یا در صورت موفقیت، پتانسیل سود آنها چقدر است.

«ماتریس ریسک» (Risk Matrix) یکی از بهترین ابزارهایی است که میتواند این خلا حیاتی را پر کند و به شما کمک میکند ریسک خود را به صورت کمی و کیفی بررسی کنید تا با دید بهتری وارد یک معامله شوید. در ادامه مقاله، به توضیح بیشتر این ابزار حیاتی برای ترید پرداختهایم.

- ماتریس ریسک کمک میکند تا «ریسکهای پنهان» را شناسایی کنیم که معمولا نادیده میمانند.

- وقتی چند معامله وابسته به هم دارید، میتوانید یک ماتریس ریسک ترکیبی برای کل سبد بسازید و ریسک تجمعی را اندازهگیری کنید.

- ماتریس ریسک میتواند به عنوان «ابزار یادگیری» عمل کند: پس از هر معامله، با مقایسه نمره ریسک پیشبینی شده با نتیجه واقعی، میتوان تخمینهای خود را بهبود داد.

- ماتریس ریسک نباید صرفا عددی شود: رنگبندی و تصویرسازی (مثلا heatmap) باعث میشود در لحظه سریعتر بتوانید تصمیم بگیرید.

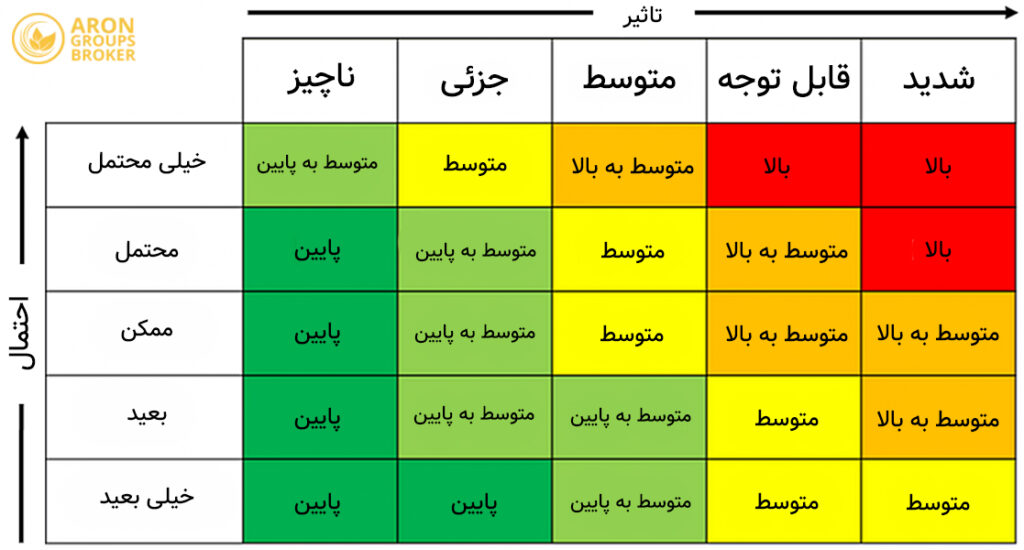

ماتریس ریسک چیست؟

براساس منابع معتبری مانند wikipedia، ماتریس ریسک ابزاری است که به شما کمک میکند ریسکها را بر اساس دو عامل مهم بسنجید:- اول، چقدر احتمال دارد اتفاق بیفتند؟

- دوم، اگر اتفاق بیفتند، تاثیر یا شدت آن چقدر است؟

چرا ماتریس ریسک در معاملات فارکس اهمیت دارد؟

ترید در بازاری مانند فارکس ذاتا با عدم قطعیت همراه است. قیمتها دائما نوسان میکنند، عواملی مانند اسپرد، اهرم و هزینههای پنهان وجود دارند و تصمیمات ما به شدت تحت تاثیر روانشناسی بازار هستند. در چنین محیط پرآشوبی، اگر نسبت «ریسک به ریوارد» را محاسبه نکنیم، در واقع مشغول قمار یا حدس زدن هستیم، نه معاملهگری. به همین دلیل، برای جلوگیری از ضرر، از ماتریس ریسک استفاده میکنیم. این ابزار به ما یک دید بصری میدهد تا بتوانیم به سرعت «احتمال وقوع» یک اتفاق را در «شدت تاثیر» آن بسنجیم. با استفاده از ماتریس ریسک میتوانیم:- معاملات ضعیف یا بیش از حد پرخطر را شناسایی و فیلتر کنیم؛

- حد ضرر خود را در جایی منطقی قرار دهیم.

- حد سود را بر اساس ساختار واقعی بازار تنظیم کنیم.

اجزای اصلی ماتریس ریسک

یک ماتریس ریسک استاندارد معمولا از این چهار بخش کلیدی تشکیل میشود که در ادامه آنها را بررسی میکنیم.احتمال وقوع

این بخش به سادگی میگوید: چقدر شانس دارد که آن ریسک (مثلا فعال شدن حد ضرر) اتفاق بیفتد؟ میتوان این احتمال را به صورت کیفی (مثلا: کم، متوسط، زیاد) یا به صورت کمی (مثلا: ۱۰٪، ۵۰٪، ۸۰٪) بیان کرد. مثال: اگر بازار بسیار پرنوسان باشد و شما نزدیک به یک سطح مقاومت قوی در حال خرید باشید، احتمال شکست خوردن معامله مثلا ۷۰٪ بالا میرود. برای تخمین احتمال به این موارد نگاه کنید:- شرایط کلی بازار (نوسانات، نزدیک بودن به اخبار مهم)؛

- ساختار تکنیکال (قدرت روند، استحکام سطوح حمایت یا مقاومت).

قرار نیست این درصد کاملا دقیق و علمی باشد (چون اغلب ممکن نیست). مهم این است که برآورد شما تا حد امکان واقعبینانه باشد.

شدت تاثیر

این بخش از شما میپرسد: اگر آن ریسک اتفاق بیفتد، آسیب و ضرر آن چقدر است؟ این آسیب را میتوان به دلار (مثلا ۵۰۰ دلار ضرر) یا به درصد (مثلا از دست دادن ۲٪ از کل حساب) اندازهگیری کرد. مثال: اگر حد ضرر شما ۵۰ پیپ پایینتر باشد و حجم معامله شما طوری تنظیم شده که هر پیپ ۱۰ دلار ارزش دارد، «شدت تاثیر» این ریسک مشخصا ۵۰۰ دلار است. برای تعیین شدت تاثیر به این موارد توجه کنید:- اندازه پوزیشن و اهرم شما؛

- فاصله تا حد ضرر؛

- هزینههای جانبی (مانند کمیسیون یا اسپرد).

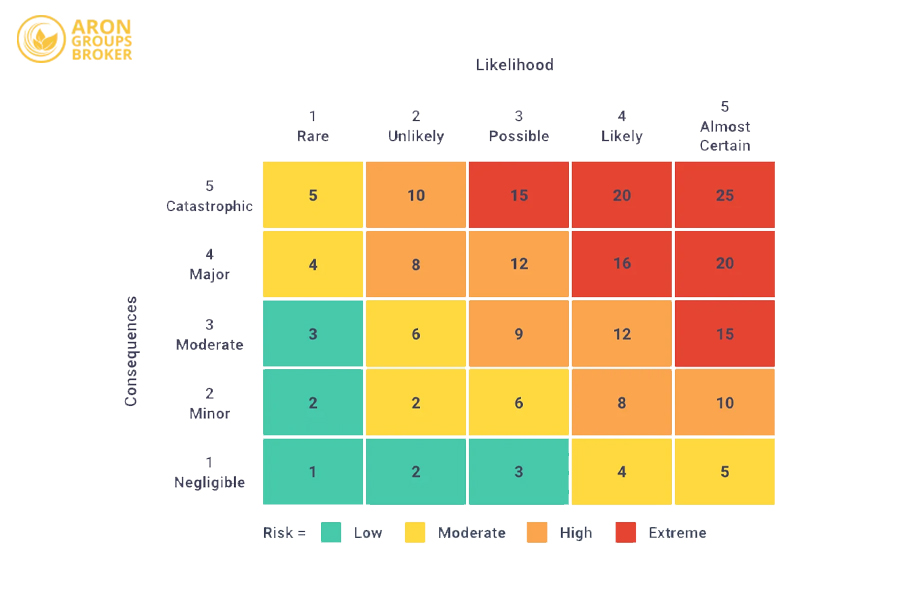

ارزش ریسک

وقتی دو عامل قبلی را داریم، میتوانیم «نمره ریسک» را محاسبه کنیم. سادهترین فرمول این است: نمره ریسک = احتمال وقوع × شدت تاثیر مثال: فرض کنید «شدت تاثیر» (حد ضرر) شما ۲٪ از کل حساب است و برآورد میکنید که احتمال فعال شدن آن ۶۰٪ است. نمره ریسک (ارزش مورد انتظار زیان): ۶۰٪ (احتمال) × ۲٪ (شدت) = ۱.۲٪ از حساب این نمره به شما کمک میکند تا معاملات مختلف را بر اساس ریسک آنها با هم مقایسه و اولویتبندی کنید. همچنین به شما در تنظیم دقیقتر اندازه سفارش و محل حد ضرر کمک میکند.رنگبندی ماتریس ریسک

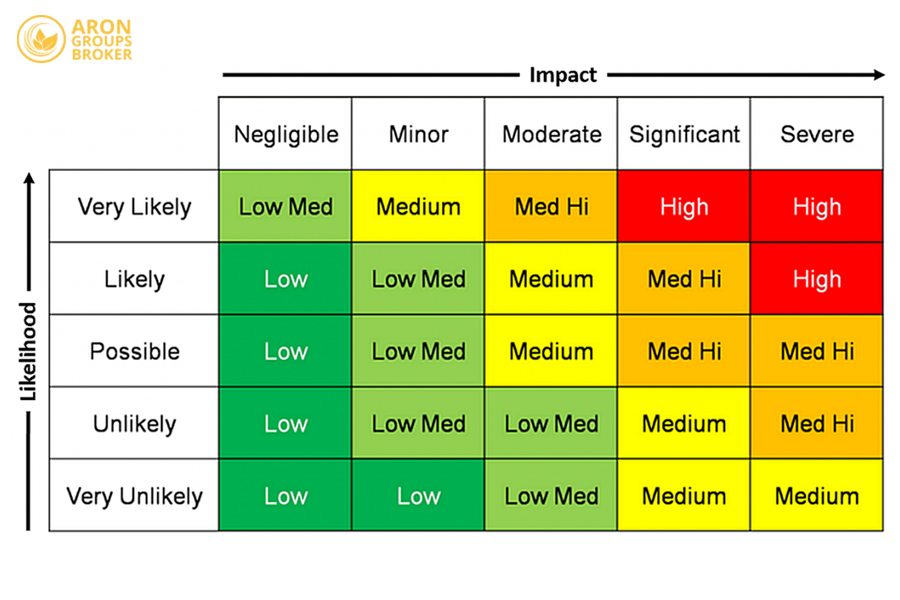

در نهایت، برای اینکه همه چیز به صورت بصری و قابل فهم نمایش داده شود، ماتریس را با دو محور «احتمال» و «شدت» رسم میکنیم و خانههای آن را مانند یک «نقشه حرارتی» رنگ میکنیم:- سبز (ریسک پایین): جایی که هم احتمال وقوع کم است و هم تاثیر (ضرر) ناچیز است.

- زرد (ریسک متوسط): به عنوان مثال احتمال کم اما تاثیر زیاد است، یا احتمال متوسط با تاثیر متوسط.

- قرمز (ریسک بالا): جایی که هم احتمال وقوع زیاد است و هم شدت تاثیر آن شدید است.

این رنگبندی به معاملهگر اجازه میدهد تا با یک نگاه سریع بفهمد که آیا ریسک این معامله قابل قبول است یا خیر. برای مثال، اگر معاملهای در «منطقه قرمز» قرار میگیرد، شاید بهتر باشد با حجم کمتری وارد شوید یا به طور کلی از آن صرف نظر کنید.

انواع ماتریس ریسک

ماتریس ریسک یک ابزار واحد نیست، بلکه انواع مختلفی دارد. بسته به سطح پیچیدگی تحلیل شما و دادههایی که در اختیار دارید، میتوانید از یکی از این قالبها استفاده کنید:

ماتریس ریسک کیفی (Qualitative Risk Matrix)

این سادهترین نوع ماتریس است. در این نوع، احتمال و تاثیر را با کلمات (نه اعداد) توصیف میکنیم، مثلا: «کم»، «متوسط»، «زیاد».

چه زمانی مفید است؟ وقتی دادههای عددی دقیق ندارید یا فقط میخواهید یک ارزیابی خیلی سریع انجام دهید.

مثال: معامله EUR/USD. احتمال شکست حمایت: «متوسط». شدت تاثیر (اگر حد ضرر فعال شود): «زیاد». نتیجه: ریسک این معامله در ناحیه «زرد یا قرمز» (متوسط رو به بالا) قرار میگیرد.

- مزیت: سریع و آسان.

- محدودیت: خیلی دقیق نیست و تصمیمگیری را کمی ذهنی (غیر عددی) میکند.

ماتریس ریسک کمی (Quantitative Risk Matrix)

در این روش، همه چیز عددی است. احتمال و تاثیر را با اعداد دقیق (مانند درصد، دلار یا پیپ) بیان میکنیم.

مثال: حساب شما ۱۰,۰۰۰ دلار است. میخواهید وارد معاملهای شوید که حد ضرر آن ۲۰۰ دلار (یعنی ۲٪ حساب) است. شما برآورد میکنید که ۴۰٪ احتمال دارد حد ضرر شما فعال شود.

نمره ریسک: ۴۰٪ (احتمال) × ۲٪ (شدت) = ۰.۸٪ از کل حساب.

- مزیت: بسیار دقیق است و مقایسه بین معاملات مختلف را آسان میکند.

- محدودیت: به دست آوردن تخمینهای عددی دقیق (مخصوصا برای احتمال) در بازار واقعی همیشه آسان نیست.

ماتریس ریسک ترکیبی (Semi-Quantitative Matrix)

این مدل، ترکیبی از دو روش قبلی است. مثلا احتمال را کیفی (کم/متوسط/زیاد) اما شدت تاثیر را عددی (مثلا ۳٪ از حساب) در نظر میگیرید (یا برعکس). این روش تعادلی بین سرعت روش کیفی و دقت روش کمی ایجاد میکند.

مثال: احتمال: «زیاد» (که شاید معادل ذهنی ۴۰ تا ۶۰ درصد باشد). شدت تاثیر: دقیقا ۳٪ از حساب.

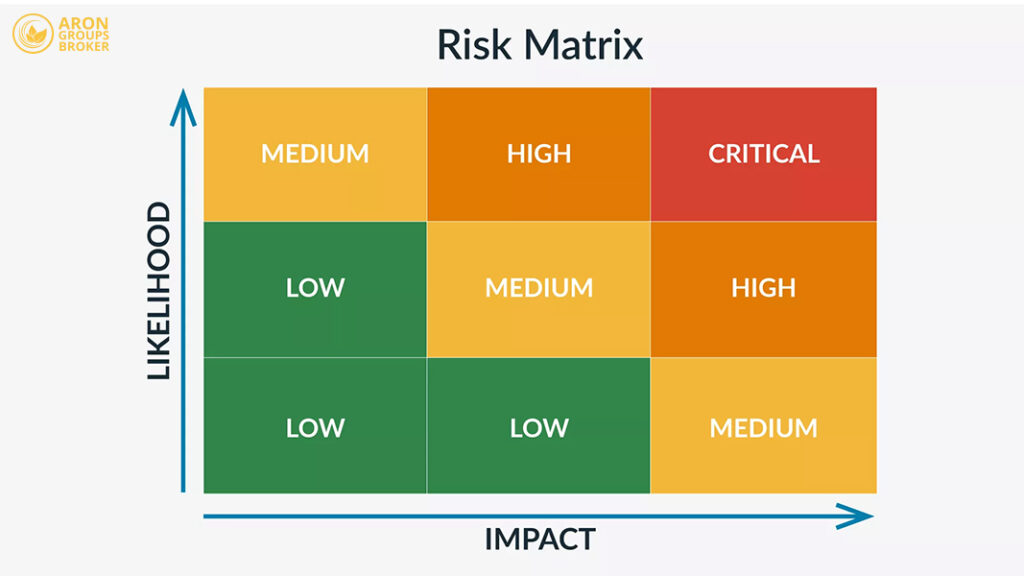

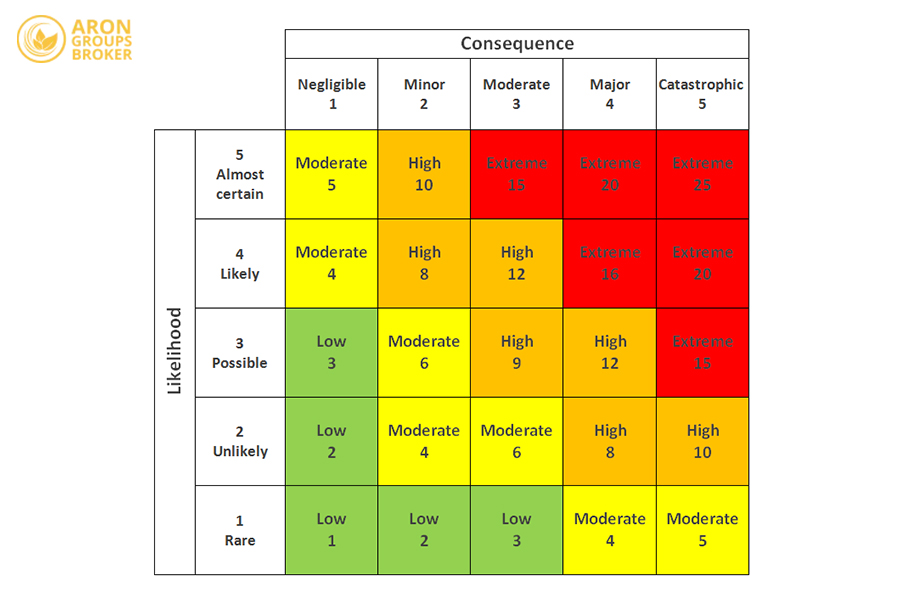

ماتریس ریسک احتمال-تاثیر (Probability-Impact Matrix)

این در واقع همان شکل بصری کلاسیک ماتریس ریسک است که معمولا در مدیریت پروژه استفاده میشود، اما میتوان آن را برای تریدینگ هم به کار برد.

در این ماتریس، یک محور «احتمال» و محور دیگر «شدت تاثیر» است. جدول به خانههای مختلف (مثلا ۹ خانه: ۳x۳) تقسیم شده و رنگبندی (سبز، زرد، قرمز) میشود.

مثال: شما ۳ سطح برای احتمال (کم، متوسط، زیاد) و ۳ سطح برای تاثیر (کم، متوسط، زیاد) تعریف میکنید. هر معامله را در یکی از این ۹ خانه قرار میدهید. معاملهای که در خانه «احتمال بالا + تاثیر زیاد» بیفتد، ریسک قرمز و غیرقابل قبولی دارد.

ماتریس ریسک چندبُعدی (Multi-Dimensional Risk Matrix)

گاهی فقط «احتمال» و «تاثیر مالی» کافی نیست. در یک ماتریس چندبعدی، میتوانید عوامل دیگری را هم اضافه کنید، مانند: «تاثیر زمانی» (این ریسک چقدر سریع اتفاق میافتد؟) یا «تاثیر روانی» (این معامله چقدر فشار ذهنی به شما وارد میکند؟).

مثال: شما علاوه بر احتمال و شدت، عامل «همبستگی» را هم در نظر میگیرید. اگر معامله جدید شما همبستگی بالایی با سایر معاملات باز شما داشته باشد (مثلا هر دو به دلار وابسته باشند)، ریسک کلی سبد شما افزایش مییابد، حتی اگر ریسک تکی آن معامله پایین باشد.

ماتریس ریسک سرمایهگذاری (Investment Risk Matrix)

این نوع ماتریس فراتر از یک معامله تکی عمل میکند و برای مدیریت کل سبد سرمایهگذاری (پورتفولیو) به کار میرود. در این حالت ابعاد جدیدی مطرح میشود: نسبت کل سرمایه درگیر به ریسک، میزان تنوع داراییها، افق زمانی سرمایهگذاری و نقدشوندگی داراییها.

مثال: شما سبدی از سه دارایی (مثلا طلا، سهام X و یورو) دارید. ماتریس ریسک شما نوسان هر کدام، تاثیر آن بر کل سبد (و نه فقط بر خودش) و همبستگی آنها با هم را محاسبه میکند تا یک نمره ریسک کلی برای پورتفولیو به دست آید.

ماتریس ریسک عملیاتی یا احساسی (Operational / Psychological Risk Matrix)

در تریدینگ، همهچیز ریسک مالی نیست. ریسکهای مهم دیگری هم وجود دارند:

- ریسک روانی: اضطراب، معامله از روی انتقام، تصمیمگیری عجولانه؛

- ریسک عملیاتی: قطعی اینترنت، هنگ کردن پلتفرم معاملاتی، خطای انسانی در ثبت سفارش.

شما میتوانید برای این موارد هم ماتریس ریسک جداگانهای طراحی کنید.

مثال: احتمال قطع شدن پلتفرم در حین یک معامله باز: ۵٪.

تاثیر احتمالی آن : ۱٪ از حساب (مثلا از دست دادن سود یا رد شدن استاپ).

نمره ریسک: ۵٪ (احتمال) × ۱٪ (شدت) = ۰.۰۵٪ از حساب.

این عدد شاید کوچک به نظر برسد، اما وقتی با سایر ریسکهای فرعی جمع شود، معنادار خواهد بود.

چگونه ماتریس ریسک برای معاملات بسازیم؟

در ادامه، گام به گام توضیح میدهیم که چطور برای هر معامله یک ماتریس ریسک عملیاتی بسازید.شناسایی ریسکها

قبل از هر چیز، باید بدانید دقیقا از چه چیزی نگران هستید. تمام خطرات احتمالی که آن معامله خاص را تهدید میکند، لیست کنید. مثالهایی از انواع ریسکها:- قیمت به سطح حمایت یا مقاومت کلیدی برسد و آن را بشکند (برخلاف تحلیل شما).

- نوسانات شدید و ناگهانی به دلیل انتشار اخبار اقتصادی مهم.

- افزایش ناگهانی اسپرد یا لغزش قیمت (اسلیپیج) هنگام اجرای دستور.

- همبستگی بالای این معامله با سایر معاملات باز شما (که ریسک کلی سبد را بالا میبرد).

- خطای انسانی یا فنی (مثلا اشتباه در وارد کردن حجم معامله یا قطعی پلتفرم).

تعیین احتمال رخداد هر ریسک و برآورد میزان تاثیر آن

حالا برای هر ریسکی که در گام اول نوشتید، دو سوال از خود بپرسید:- چقدر احتمال دارد اتفاق بیفتد؟ (مثلا ۲۰٪، ۵۰٪ یا کم/متوسط/زیاد)

- اگر اتفاق بیفتد، چقدر آسیب میزند؟ (تاثیر مالی به دلار، یا درصدی از کل حساب)

- ریسک شناسایی شده: «شکستن سطح حمایتی که حد ضرر من پشت آن است.»

- تخمین احتمال: بر اساس تحلیل تکنیکال، ۳۰٪ احتمال میدهید این اتفاق بیفتد.

- تخمین شدت تاثیر: حد ضرر شما ۵۰ پیپ است و ارزش هر پیپ ۱۰ دلار است. پس شدت تاثیر = ۵۰۰ دلار ضرر است. اگر حساب شما ۱۰,۰۰۰ دلار باشد، این مبلغ یعنی ۵٪ از کل حساب شما است.

نمره ریسک = احتمال × شدت تاثیر نمره ریسک = ۳۰٪ × ۵٪ = ۱.۵٪

این عدد به شما میگوید که زیان مورد انتظار شما در این معامله، معادل ۱.۵٪ از کل حساب شما است.محاسبه نمره ریسک و اولویتبندی آن

وقتی برای تمام ریسکهای اصلی معامله، نمره ریسک را محاسبه کردید، میتوانید آنها را اولویتبندی کنید. ریسکهایی که نمره بالاتری دارند (چه به دلیل احتمال بالا و چه به دلیل شدت زیاد) خطرناکترند و نیاز به توجه فوری دارند. حالا میتوانید بر اساس این نمره تصمیم بگیرید:- آیا باید حجم معامله را کاهش دهید؟

- آیا باید حد ضرر را کمی جابجا کنید؟

- یا این ریسک آنقدر بالا است که باید کلا از این معامله صرف نظر کنید؟

جایگاه نسبت ریسک به ریوارد در ماتریس ریسک و نقش آن در ارزیابی تصمیمات معاملاتی

ماتریس ریسک به شما میگوید «چقدر در خطر هستید»، اما این تمام ماجرا نیست. شما باید بدانید «آیا این خطر، به پاداش احتمالیاش میارزد یا نه؟» در اینجا است که «نسبت ریسک به ریوارد» را هم باید محاسبه کنید. این نسبت میگوید به ازای هر ۱ دلاری که در خطر قرار میدهید، انتظار کسب چند دلار سود را دارید. مثال: اگر حد ضرر شما ۲۰۰ دلار (ریسک) و حد سود شما ۶۰۰ دلار (پتانسیل سود) باشد، نسبت ریسک به ریوارد شما ۱ به ۳ (۱:۳) است. با نسبت ۱:۳ ریسک به ریوارد، شما فقط کافی است ۲۵٪ (۱ بار از ۴ بار) مواقع درست تحلیل کنید تا در نقطه سر به سر بمانید (یعنی سود شما معادل ضرر باشد). هر درصدی بالاتر از این، باعث سوددهی میشود. در نهایت، با کنار هم گذاشتن ماتریس ریسک و نسبت R:R، شما میتوانید به این سوال حیاتی پاسخ دهید: «نمره ریسک این معامله X است و نسبت ریوارد آن Y است. آیا این معامله ارزش پذیرش این ریسک را دارد؟»مدیریت ریسک در معاملات فارکس با استفاده از ماتریس ریسک

حالا به بخش عملیتر ماجرا میرسیم : چگونه این ابزار را در معاملات فارکس به کار ببریم؟

نحوه تعیین حدود ریسکپذیری حساب و پوزیشنها با استفاده از ماتریس ریسک

اولین قدم این است که «خط قرمز» خود را مشخص کنید. یعنی حاضرید در هر معاملهی واحد، حداکثر چند درصد از کل سرمایهتان را به خطر بیندازید؟ (قانون استاندارد معمولاً ۱٪ تا ۲٪ است).

حالا، ماتریس ریسک به شما کمک میکند به این قانون پایبند بمانید.

مثال: حساب شما ۱۰,۰۰۰ دلار است و حد ریسک شما ۲٪ (یعنی ۲۰۰ دلار) است.

شما معاملهای پیدا میکنید که طبق تحلیل، حد ضرر آن باید در جایی قرار گیرد که اگر فعال شود، ۴۰۰ دلار (یعنی ۴٪ حساب) ضرر میکنید.

تصمیمگیری با ماتریس: ماتریس ریسک به شما نشان میدهد که «شدت تاثیر» این معامله (۴٪) دو برابرِ «خط قرمز» شما (۲٪) است.

پس شما یا باید حجم معامله را دقیقا نصف کنید تا همان حد ضرر ۴۰۰ دلاری، معادل ۲۰۰ دلار (۲٪) شود، یا باید به طور کلی از ورود به این معامله صرف نظر کنید.

طراحی و اجرای استراتژیهای هجینگ بر پایه دادههای ماتریس ریسک

ماتریس ریسک فقط برای یک معامله نیست، بلکه برای مدیریت کل سبد معاملات باز شما هم حیاتی است. شما باید همبستگی معاملات خود را در نظر بگیرید.

مثال: فرض کنید شما همزمان دو معامله خرید باز دارید:

- یکی روی EUR/USD؛

- و دیگری روی GBP/USD.

این دو جفت ارز معمولا همبستگی مثبت و بالایی دارند (یعنی با هم بالا و پایین میروند).

تصمیمگیری با ماتریس: اگر ماتریس ریسک برای هر دو معامله نشان دهد که «احتمال شکست» بالا رفته (مثلا هر دو در آستانه فعال کردن حد ضرر هستند)، ریسک ترکیبی شما بسیار بالا رفته است. شما در واقع دو برابر در معرض خطر قرار گرفتهاید.

در این حالت، ماتریس ریسک به شما هشدار میدهد که شاید بهتر باشد یکی از پوزیشنها را ببندید یا حجم هر دو را کم کنید تا ریسک کلی سبد شما به سطح قابل قبول بازگردد.

نحوه تحلیل تغییرات ماتریس ریسک در بازههای زمانی

بازار دائما تغییر میکند. ماتریس ریسک یک سند ثابت نیست که یک بار آن را بسازید و تمام شود. شما باید آن را به صورت پویا مدیریت کنید:

قبل از ورود: ریسک اولیه را میسنجید.

در حین معامله: باید دائما ماتریس را بازبینی کنید. آیا خبر جدیدی منتشر شده که «احتمال» شکست تحلیل شما را بالا ببرد؟ آیا نوسانات آنقدر زیاد شده که «شدت تاثیر» (ریسک) شما تغییر کرده است؟

اقدام: اگر نمره ریسک معامله بازِ شما در حین حرکت بازار بالا رفت (مثلا از ناحیه زرد به قرمز تغییر کرد)، باید فورا واکنش نشان دهید. شاید لازم باشد حد ضرر را به نقطه ورود منتقل کنید، بخشی از معامله را ببندید (کاهش حجم) یا کلا از معامله خارج شوید تا ریسک خود را کنترل کنید.

ماتریس ریسک در سرمایهگذاری بلند مدت و تفاوت آن با تریدینگ روزانه

نوع ریسکهایی که شما میسنجید، مستقیما به افق زمانی شما بستگی دارد. ماتریس ریسک یک سرمایهگذار بلندمدت با ماتریس ریسک یک تریدر روزانه تفاوت اساسی دارد.

در تریدینگ روزانه (کوتاهمدت):

- نگرانیهای اصلی: ریسکها فوری و عملیاتی هستند. شما نگران مواردی مثل سرعت اجرای معامله، اندازه اسپرد، نوسانات شدید کوتاهمدت و تاثیر اهرم هستید.

- کاربرد ماتریس: ماتریس ریسک باید به شما کمک کند تا ریسکهای هر معامله واحد را در چند دقیقه یا چند ساعت آینده مدیریت کنید.

در سرمایهگذاری بلندمدت (نگهداری ماهها یا سالها):

- نگرانیهای اصلی: در اینجا شما با ریسکهای کلانتری سروکار دارید، مانند: ریسک نقدشوندگی (آیا این دارایی به راحتی قابل فروش خواهد بود؟)، تغییرات نرخ بهره، ریسک کلی بازار (مثلا وقوع رکود) و ریسکهای سیاسی.

- کاربرد ماتریس: در این حالت، ماتریس ریسک ابعاد بیشتری دارد و افق زمانی بلندتری را پوشش میدهد. از آنجایی که تعیین یک حد ضرر دقیق برای یک سرمایهگذاری چند ساله اغلب دشوار یا بیمعنا است، ماتریس ریسک در اینجا بیشتر برای «سناریوسازی» (مثلا: اگر نرخ بهره ۲٪ بالا برود چه تاثیری بر سبد من دارد؟) استفاده میشود تا تعیین یک عدد دقیق برای یک معامله.

اگر شما «تریدر» هستید (و نه سرمایهگذار بلندمدت)، ماتریس ریسک شما باید تمرکز کاملا ویژهای بر همان عوامل فوری یعنی زمانبندی ورود، اسپرد، لوریج و نوسانات کوتاهمدت داشته باشد.

روشهای ساخت ماتریس ریسک در اکسل و گوگل شیتس (Google Sheets)

یکی از بهترین مزیتهای ماتریس ریسک این است که برای ساخت آن به ابزار پیچیدهای نیاز ندارید. ابزارهای رایگان و در دسترسی مانند اکسل (Excel) یا گوگل شیتس (Google Sheets) برای این کار عالی هستند.

در ادامه، مراحل پیشنهادی برای ساخت یک شیت مدیریت ریسک آماده کردهایم:

- ستونهای زیر را ایجاد کنید:

- «عنوان ریسک» (مثلا: شکست حمایت، خبر اقتصادی)

- «احتمال وقوع» (به درصد)

- «شدت تاثیر» (ریسک شما به دلار یا درصد حساب)

- «نمره ریسک» (محاسبه خودکار)

- فرمول نمره ریسک: در ستون «نمره ریسک»، فرمول ساده زیر را وارد کنید:

نمره ریسک = احتمال وقوع × شدت تاثیر - رنگبندی کنید (مهم): برای اینکه جدول بصری شود، از قابلیت «قالببندی شرطی» (Conditional Formatting) استفاده کنید. برای ستون «نمره ریسک» قانون بگذارید:

- مثلا: نمرههای کمتر از ۱٪ = سبز

- نمرههای بین ۱٪ تا ۲٪ = زرد

- نمرههای بالاتر از ۲٪ = قرمز (توجه: این اعداد فقط مثال هستند و شما باید آنها را بر اساس حد ریسکپذیری خود تنظیم کنید.)

- نسبت ریسک به ریوارد را اضافه کنید: برای تکمیل تحلیل، دو ستون حیاتی دیگر اضافه کنید:

- «پتانسیل سود» (ریوارد شما به دلار یا درصد حساب)

- «نسبت ریسک به ریوارد»

- فرمول نسبت R:R: در ستون آخر، این فرمول را بنویسید:

نسبت ریسک به ریوارد = پتانسیل سود ÷ شدت تاثیر - بهروزرسانی کنید: این فایل را مانند یک دفترچه معاملاتی نگه دارید و پس از هر معامله، اطلاعات آن را بهروز کنید. به مرور زمان، این دادهها برای تحلیل رفتار معاملاتی شما فوقالعاده ارزشمند خواهند شد.

مثال سریع در گوگل شیتس

فرض کنید جدولی مانند زیر ساختهاید:

| ریسک | احتمال | تاثیر (% حساب) | نمره ریسک | پتانسیل سود (% حساب) | نسبت ریسک:ریوارد |

|---|---|---|---|---|---|

| شکست سطح حمایتی | ۴۰٪ | ۳٪ | ۱.۲٪ | ۹٪ | ۱:۳ |

تحلیل این ردیف: این جدول فورا به شما میگوید که «نمره ریسک» این معامله ۱.۲٪ است (که قابل قبول است) و پتانسیل سود شما ۳ برابر ریسک است (نسبت ۱:۳).

خطاهای رایج در طراحی و استفاده از ماتریس ریسک

مراقب باشید این اشتباهات رایج، اثربخشی ماتریس ریسک شما را از بین نبرد:

اشتباه در برآورد احتمال و تاثیر ریسک

این رایجترین اشتباه است. معاملهگران اغلب یکی از این دو مورد را دستکم میگیرند:

- دستکم گرفتن احتمال: مثلا میگویند «احتمال شکستن این سطح حمایتی فقط ۱۰٪ است»، در حالی که یک خبر اقتصادی بسیار مهم در پیش است که میتواند این احتمال را به راحتی به ۵۰٪ برساند. این محاسبه اشتباه، نمره ریسک را به شکلی خطرناک، پایینتر از حد واقعی نشان میدهد.

- دستکم گرفتن شدت تاثیر: معاملهگر فکر میکند حد ضرر ۵۰ پیپی، یک ریسک «کم» است. اما فراموش میکند که به دلیل استفاده از اهرم بالا، همان ۵۰ پیپ ضرر ممکن است بخش بزرگی از حساب او را از بین ببرد.

نادیده گرفتن همبستگی بین ریسکها و اثر زنجیرهای آن در پورتفولیو

یک اشتباه بزرگ این است که هر معامله را کاملا جدا از بقیه تحلیل کنید.

مثال: فرض کنید شما همزمان روی چند جفت ارز مختلف که همگی یک طرف آنها دلار آمریکا (USD) است، پوزیشن خرید دارید.

خطر: اگر یک خبر بد ناگهانی برای دلار منتشر شود، این یک ریسک واحد است که میتواند تمام معاملات شما را همزمان به ضرر بکشاند.

مشکل: اگر شما برای هر معامله یک ماتریس جداگانه بسازید، شاید نمره ریسک هر کدام «متوسط» باشد، اما «ریسک تجمعی» و واقعی سبد شما به دلیل این همبستگی، «بسیار بالا» (قرمز) است. ماتریس شما باید بتواند این اثر دومینویی را هم در نظر بگیرد.

بازبینی و بهروزرسانی دورهای ماتریس بر اساس تجربه ترید و تغییرات بازار

بازار پویا است. ریسک یک معامله در لحظه ورود، با ریسک همان معامله در دو ساعت بعد، یکسان نیست.

اشتباه: شما ماتریس را فقط قبل از ورود به معامله پر میکنید و دیگر به آن نگاه نمیکنید.

واقعیت: شرایط بازار، اخبار جدید، یا تغییر روند میتوانند احتمال وقوع ریسک را در حین باز بودن معامله افزایش دهند.

اقدام صحیح: ماتریس ریسک باید یک ابزار زنده باشد. اگر شرایط تغییر کرد و نمره ریسک معامله بازِ شما بالا رفت، باید فورا آن را بهروز کنید و بر اساس دادههای جدید تصمیم بگیرید (مثلا معامله را ببندید یا حجم را کم کنید). تصمیمگیری بر اساس دادههای قدیمی، خطرناک است.

آیا ماتریس ریسک جایگزین مدیریت سرمایه میشود؟

پاسخ کوتاه: مطلقا خیر.

این یک نکته فوقالعاده مهم است: ماتریس ریسک فقط یک ابزار برای سنجش ریسک است، نه یک سیستم کامل مدیریت ریسک.

مدیریت ریسک واقعی شامل مجموعهای از اصول است که باید کنار هم کار کنند:

- مدیریت سرمایه (تعیین حجم)؛

- تعیین حد ریسک کلی برای کل حساب (مثلا ریسک روزانه یا هفتگی)؛

- تنوعبخشی به معاملات (مدیریت همبستگی)؛

- انتخاب صحیح محل حد ضرر و حد سود؛

- انضباط و روانشناسی معاملاتی.

استفاده از ماتریس ریسک بدون رعایت بقیه این اصول، مانند داشتن یک سرعتسنج پیشرفته بر روی ماشینی است که موتور ندارد؛ پس به تنهایی شما را به جایی نمیرساند.

مثال:

- مثال حجم: ممکن است ماتریس ریسک به یک معامله نمره «ریسک پایین» (سبز) بدهد. اما اگر شما قانون مدیریت سرمایه را زیر پا بگذارید و با حجم فوقالعاده بزرگی وارد آن شوید، همان ریسک پایین میتواند کل حساب شما را نابود کند.

- مثال روانشناسی: ممکن است معاملهای بهترین نمره ریسک و نسبت ریسک به ریوارد عالی (مثلا ۱ به ۵) را داشته باشد. اما اگر شما از نظر روانی ضعیف باشید و با اولین حرکت بازار علیه شما، حد ضرر خود را جابجا کنید (یا آن را حذف کنید)، تمام محاسبات ماتریس ریسک بیمعنی میشوند و ضرر شما میتواند فاجعهبار باشد.

ماتریس ریسک را به عنوان بخش «سنجش و ارزیابی» در پازل مدیریت ریسک در نظر بگیرید، نه «تمام» آن را. این نکته برای معاملهگران فارکس حیاتی است، زیرا عامل اصلی ضرر در این بازار، نه تحلیل اشتباه، بلکه مدیریت ریسک ضعیف است.

نتیجهگیری

ماتریس ریسک، کمک میکند تا از «حدس و گمان» فاصله بگیرید و وارد فضای «معاملهگری تحلیلمحور» شوید.

به هر معامله مانند یک «پروژه کوچک» نگاه کنید. این روش به شما کمک میکند تا به طور سیستماتیک ضررها را محدود کرده و بازده بالقوه خود را بهینه کنید.

در نهایت، باز هم تاکید میکنیم: ماتریس ریسک یک ابزار کمکی است و هرگز جایگزین اصول اساسی مانند مدیریت سرمایه (تعیین حجم)، مدیریت سبد (تنوعبخشی) و انضباط معاملاتی (روانشناسی) نمیشود. اینها اجزایی هستند که باید با هم کار کنند.