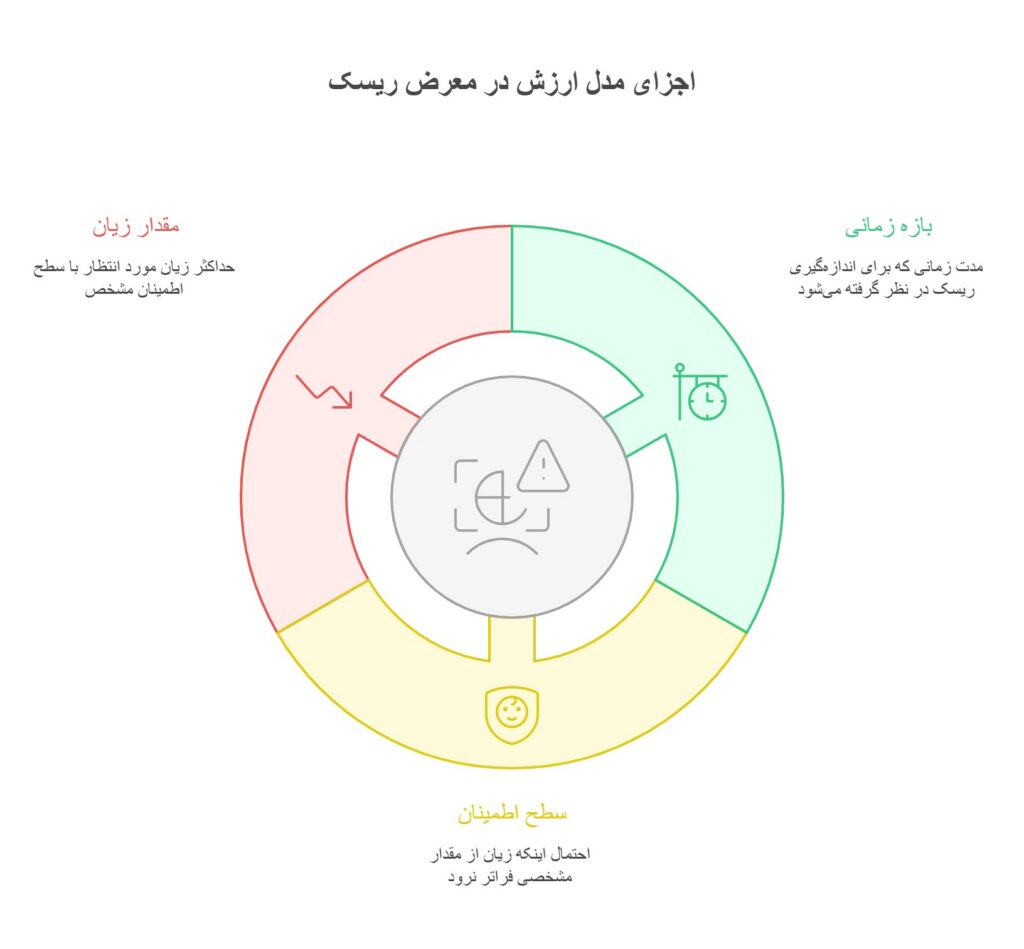

- ارزش در معرض ریسک (VaR) با یک عدد مشخص، حداکثر زیان احتمالی را در یک سطح اطمینان و بازه زمانی مشخص نشان میدهد.

- به دلیل پذیرش گسترده توسط نهادهای نظارتی و موسسات مالی، ارزش در معرض ریسک (VaR) به یک زبان مشترک برای بیان و مقایسه ریسک در بازارهای جهانی تبدیل شده است.

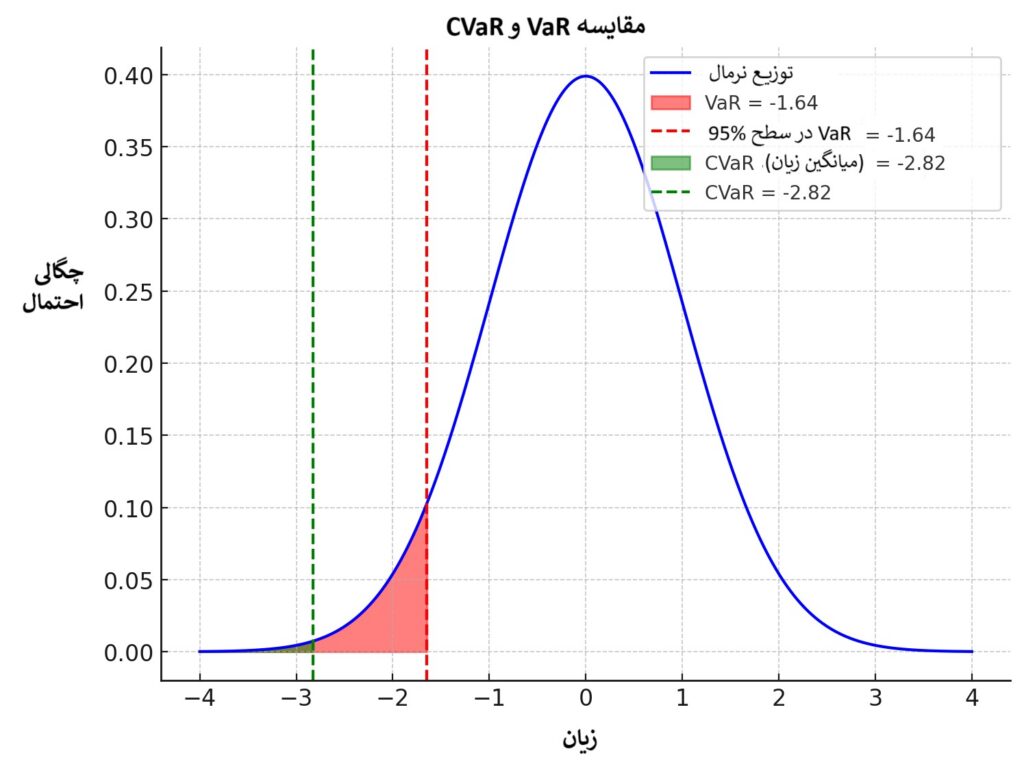

- محدودیت کلیدی ارزش در معرض ریسک (VaR) این است که فراتر از نقطه برش تعیینشده را پیشبینی نمیکند و ممکن است شدت زیانهای نادر را نادیده بگیرد.

در حالی که VaR برای اندازهگیری ریسکهای بالقوه در کوتاه مدت استفاده میشود، دراودان برای تحلیل ریسکهای بلند مدت و ارزیابی افتهای بزرگ و مدت زمان لازم برای بازگشت به اوج استفاده میشود.

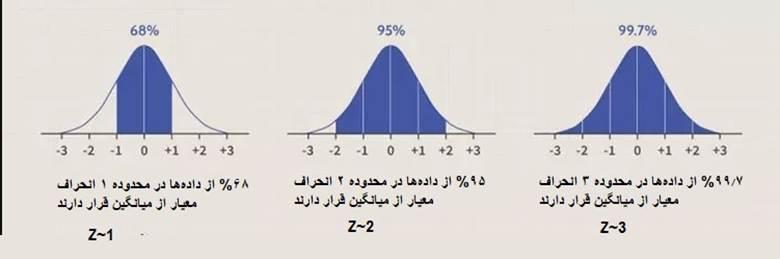

توزیع نرمال یک توزیع آماری با منحنی زنگوله شکل متقارن است که میگوید، بیشتر دادهها در حول و حوش نقطه میانگین قرار دارند. در شکل زیر، منحنیهای توزیع نرمال را مشاهده مینمایید.

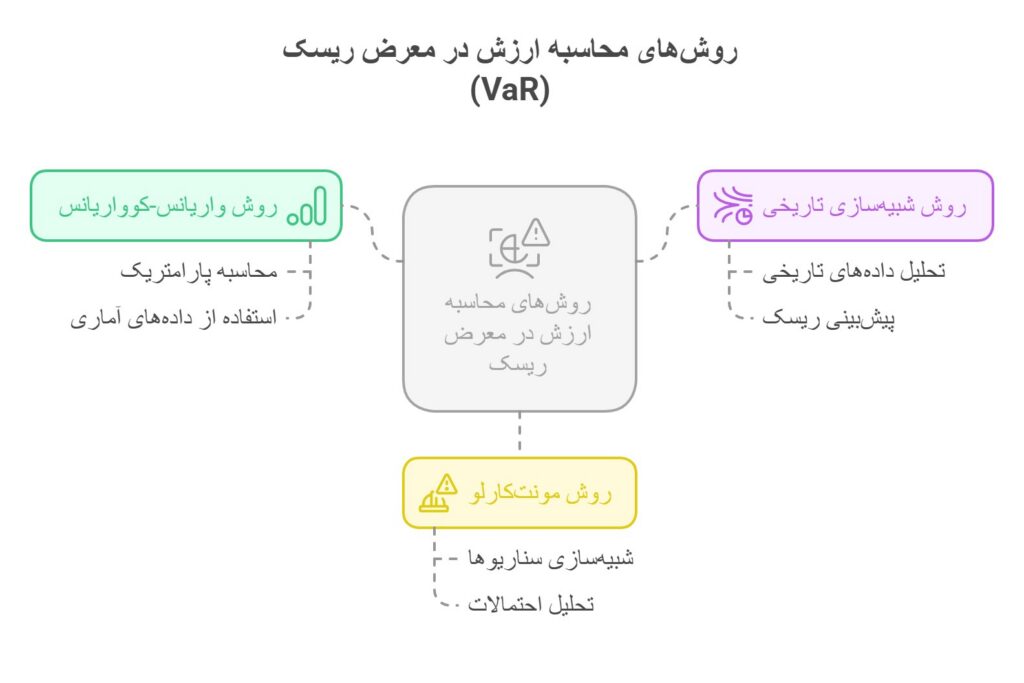

فرض اصلی در شبیه سازی تاریخی این است که تجربه بازدههای تاریخی، میتواند نتایج آینده را تضمین کند.

کمیته بازل اغلب یک ارزش در معرض ریسک (VaR) ده روزه با سطح اطمینان 99 % را به عنوان استاندارد الزامی میداند.

اگر از دادههای یک سال آرام برای محاسبه ارزش در معرض ریسک (VaR) استفاده شود، ریسک کمتر از مقدار واقعی ارزیابی خواهد شد.

اگرچه CVaR کوچک یک شاخص ایده آل برای سرمایه گذاری است، اما اغلب سرمایهگذاریهای با احتمال صعود بالا، CVaRهای بزرگی دارند.