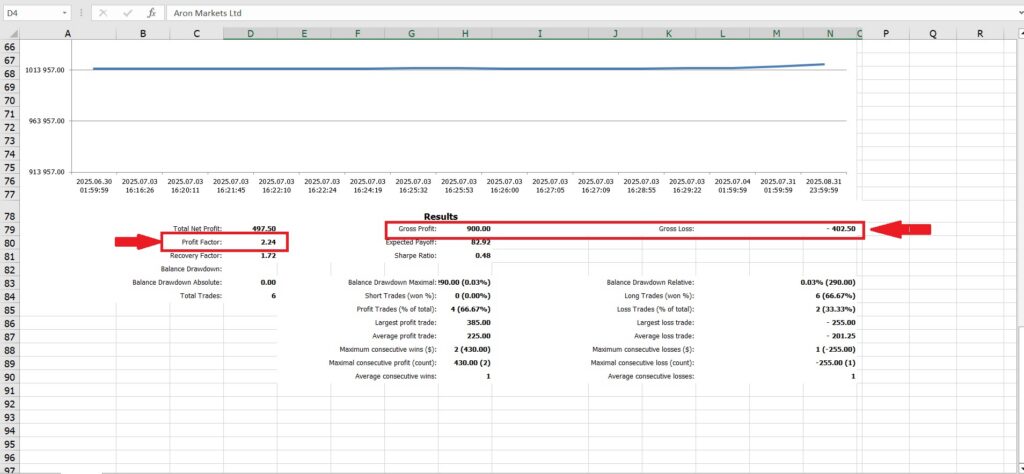

- پرافیت فکتور را حداقل روی 50 تا 100 معامله قضاوت کنید؛ عدد بالای PF در معاملات کم میتواند گمراهکننده باشد.

- پرافیت فکتورهای خیلی بزرگ (مثلاً بالای 4) اغلب ناشی از داده کم، شرایط استثنایی یا بیش برازش در بک تست هستند.

- در تحلیل استیتمنت، همیشه پرافیت فکتور را در کنار دراداون بررسی کنید تا مطمئن شوید سودآوری با ریسک منطقی همراه است.

به نقل از Quantified Strategies، در تحلیل پرافیت فکتور، تعداد معاملات از اهمیت بالایی برخوردار است. برای مثال، یک پرافیت فکتور 2 در 100 معامله بسیار معتبرتر از پرافیت فکتور 4 در 10 معامله است.

محدوده بهینه و واقعی برای پرافیت فکتور معمولاً بین 1.5 تا 3 است؛ جایی که هم سودآوری خوب و هم پایداری وجود دارد.

برای ارزیابی مدیریت ریسک و سرمایه استراتژی، حجم معاملات، حد ضرر و نسبت ریسک به ریوارد را بررسی کنید و برای ارزیابی ساختار اصلی استراتژی، کیفیت سیگنالهای ورود و خروج، شرایط بازار و بیشبرازش (Overfitting) را چک کنید.

پرافیت فکتور پایین مثل یک آلارم عمل میکند. اگر ریشه مشکل در مدیریت ریسک باشد، با اصلاح اندازه پوزیشن، تنظیم استاپ لاس و بهبود نسبت ریسک به ریوارد قابل برطرف شدن است. اما اگر ضعف در خود استراتژی باشد، سیستم معاملاتی بایستی بازطراحی یا جایگزین شود.

یک استراتژی ایدهآل معمولاً ترکیبی از وین ریت مناسب (نه لزوماً خیلی بالا) و نسبت ریسک به ریوارد منطقی است که در نهایت به PF بین 1.5 تا 3 منجر میشود.

بهترین حالت برای هر استراتژی، تعادل میان میانگین سود بیشتر از میانگین ضرر و وین ریت مناسب است که در نهایت به یک پرافیت فکتور پایدار منجر میشود.

پرافیت فکتور معیار سادهای برای سودآوری است، اما ریسک را نشان نمیدهد. نسبت شارپ بازده را نسبت به ریسک واقعی میسنجد. بهترین سیستم، ترکیبی از پرافیت فکتور بالاتر از 1.5 و نسبت شارپ (Sharpe) بالاتر از 1 است.

پرافیت فکتور سودآوری کلی را نشان میدهد، اما کیفیت آن را نمیسنجد. سورتینو به ما میگوید آیا این سودآوری با ریسک منطقی و قابل تحمل به دست آمده است یا خیر. بهترین سیستم، PF بالای 1.5 و سورتینوی بالای 1 دارد.