بحران مالی ۲۰۰۸ یکی از مهمترین و پیچیدهترین بحرانهای اقتصادی تاریخ بود که تأثیرات آن تا سالها احساس شد. این بحران ناشی از یک سری اشتباهات سیستماتیک در بازار مسکن آمریکا بود. زیرا وامهای رهنی پرریسک و افزایش بیرویه قیمت خانهها، حبابی بزرگ ایجاد کردند.

با آغاز سقوط قیمت مسکن، سیستم مالی در معرض بحرانهای جدی قرار گرفت و بسیاری از بانکها ورشکسته شدند. این رخداد نه تنها به رکود بزرگ جهانی منجر شد؛ بلکه باعث تغییرات عمده در نحوه نظارت بر بازارهای مالی شد. در این مقاله به بررسی دلایل و آثار این بحران خواهیم پرداخت و درسهایی که از آن میتوان گرفت را بررسی میکنیم.

- بحران مالی ۲۰۰۸ نشان داد که مشکلات در یک بخش از اقتصاد، به سرعت میتواند سایر بخشها و حتی کشورهای دیگر را تحت تاثیر قرار دهد.

- بحران نشان داد که فقدان نظارت مؤثر و شفافیت در سیستمهای مالی میتواند منجر به بروز بحرانهای اقتصادی بزرگ و بیاعتمادی عمومی به نهادهای مالی شود.

- بستههای محرک اقتصادی و اصلاحات مالی از جمله اقدامات حیاتی برای خروج از رکود و بازسازی اقتصاد جهانی پس از بحرانهای بزرگ هستند.

بحران مالی ۲۰۰۸ چه بود و چرا اهمیت دارد؟

بحران مالی ۲۰۰۸ یکی از بزرگترین بحرانهای اقتصادی تاریخ بود که تأثیرات آن تا مدتها بر اقتصاد جهانی باقی ماند.

این بحران زمانی آغاز شد که سیستم مالی آمریکا با مشکلات جدی مواجه شد و ارزش داراییها به سرعت کاهش پیدا کرد.

یکی از عوامل اصلی این بحران، افزایش وامهای رهنی پرریسک بود که باعث شد بسیاری از بانکها و مؤسسات مالی با مشکل مواجه شوند.

وقتی قیمت مسکن کاهش یافت، مشکلات زیادی برای سیستم مالی پیش آمد و به تدریج این بحران به سایر بازارهای جهانی گسترش یافت.

این بحران نه تنها باعث رکود بزرگ ۲۰۰۸ شد بلکه باعث تغییرات عمده در نحوه مدیریت و نظارت بر بازارهای مالی گردید.

به همین دلیل، بحران مالی ۲۰۰۸ به عنوان یکی از بزرگترین و مهمترین بحرانها پس از رکود بزرگ دهه ۱۹۳۰ شناخته میشود و پیامدهای آن همچنان بر سیاستهای اقتصادی تاثیر دارد.

بحران مالی 2008 بسیار مهم است، چون بزرگترین شوک مالی بعد از سال ۱۹۳۰ بود و هنوز هم درسهای آن زنده است. با وقوع این بحران، قوانین جدید بانکی آمد، بانکهای مرکزی یاد گرفتند پول چاپ کنند و حتی بیت کوین سه ماه بعد متولد شد تا بگوید به سیستم اعتماد نکنید.

شباهتها و تفاوتهای رکود بزرگ ۲۰۰۸ با رکود بزرگ دهه ۱۹۳۰

در مقایسه بحران مالی ۲۰۰۸ و رکود بزرگ دهه ۱۹۳۰، شباهتها و تفاوتهای زیادی وجود دارد. هر دو بحران با فروپاشی اعتماد بانکی، سقوط بازارها و افزایش بیکاری شروع شدند. در هر دو بحران، سیستم مالی تحت فشار قرار گرفت و بسیاری از افراد و شرکتها ضرر کردند. همچنین، در هر دو بحران، بازارها به شدت دچار رکود شدند و اعتماد مردم به سیستم اقتصادی کاهش یافت.

با این حال، تفاوتهای قابل توجهی نیز بین این دو بحران وجود دارد. برای مثال، در رکود بزرگ دهه ۱۹۳۰، شدت بحران بسیار بیشتر بود و بیکاری به بیش از ۲۵ درصد رسید. اما در بحران مالی ۲۰۰۸، هرچند تأثیرات شدید بود، نرخ بیکاری به اندازه بحران دهه ۳۰ افزایش نیافت.

یکی دیگر از تفاوتها این است که در بحران ۲۰۰۸، ابزارهای مالی پیچیدهتری مانند وامهای رهنی پرریسک و اوراق بهادار مالی وجود داشت که باعث شد بحران جهانیتر و سریعتر گسترش یابد. همچنین، سیاستهای دولتها در بحران ۲۰۰۸ بسیار سریعتر و گستردهتر بودند، به طوریکه دولتها و بانکهای مرکزی بستههای حمایتی و تزریق نقدینگی زیادی را به بازار وارد کردند.

در نهایت، رکود بزرگ ۲۰۰۸ به عنوان یک بحران اقتصادی مهم در تاریخ اقتصادی جهان شناخته میشود که در بسیاری از جنبهها مشابه و در برخی موارد متفاوت از رکود بزرگ دهه ۱۹۳۰ بود.

زمینههای شکلگیری بحران مالی ۲۰۰۸

بحران مالی ۲۰۰۸ نتیجه مجموعهای از عوامل بود که در کنار یکدیگر به یک بحران گسترده منجر شدند. این بحران به ویژه تحت تأثیر بازار مسکن آمریکا، سیاستهای پولی فدرال رزرو و گسترش وامهای رهنی پرریسک قرار داشت. در این بخش، به بررسی این عوامل و چگونگی تأثیر آنها در ایجاد بحران مسکن آمریکا و بحران مالی ۲۰۰۸ خواهیم پرداخت.

رونق غیرمنطقی بازار مسکن در آمریکا

در سالهای قبل از بحران، بازار مسکن در آمریکا شاهد رشد شدید و غیر واقعی بود. قیمت خانهها به سرعت افزایش یافت، بدون اینکه این رشد با شرایط اقتصادی و درآمد مردم همخوانی داشته باشد. این رشد بیرویه را میتوان بهعنوان یک حباب اقتصادی در نظر گرفت که به سرعت ترکید. افزایش قیمتها باعث شد بسیاری از مردم به خرید خانهها روی آورند و این روند تقاضا را بالا برد، اما این وضعیت پایدار نبود و منجر به سقوط قیمتها شد.

نقش سیاستهای پولی فدرال رزرو پس از حملات ۱۱ سپتامبر

پس از حملات ۱۱ سپتامبر ۲۰۰۱، فدرال رزرو تصمیم گرفت که نرخ بهره را کاهش دهد تا به اقتصاد کمک کند. این سیاست باعث شد که وامگیری آسانتر شود و نقدینگی زیادی وارد بازار شود. با کاهش نرخ بهره، مردم راحتتر خانه خریدند و این امر به رشد بیرویه بازار مسکن کمک کرد. اما این شرایط، ریسکهای مالی زیادی ایجاد کرد و در نهایت باعث شد که بحران اقتصادی در سال ۲۰۰۸ شکل بگیرد.

گسترش وامهای رهنی پرریسک (Subprime Mortgages)

یکی از عوامل کلیدی در شکلگیری بحران مسکن آمریکا، گسترش وامهای رهنی پرریسک بود. این وامها به افرادی با اعتبار پایین داده میشد که توانایی بازپرداخت کامل آنها را نداشتند. این نوع وامها به بخش بزرگی از جمعیت آمریکا داده شد و در نهایت باعث شد که بسیاری از افراد نتوانند وامهای خود را بازپرداخت کنند.

وقتی قیمت مسکن سقوط کرد، بسیاری از این افراد دیگر قادر به پرداخت اقساط وامهای خود نبودند و این وضعیت بحران مالی جهانی را آغاز کرد. این وامها با ابزارهای مالی پیچیده ترکیب شدند و ریسک زیادی را در سیستم مالی ایجاد کردند.

این سه عامل بهطور مشترک باعث شکلگیری بحران مالی ۲۰۰۸ شدند و به سرعت از بازار مسکن به سایر بخشهای اقتصادی گسترش یافتند.

حباب مسکن آمریکا و آغاز زنجیره بحران

همانگونه که در بخشهای قبل بیان کردیم، یکی از عوامل اصلی بحران مالی ۲۰۰۸، شکلگیری حباب مسکن در آمریکا بود که به دلیل افزایش غیرمنطقی قیمتها و ساختارهای مالی پیچیده، به سقوط بازار مسکن و در پی آن به بحران اقتصادی جهانی منجر شد. در این بخش، به بررسی عواملی میپردازیم که باعث ایجاد این حباب و آغاز زنجیره بحران شدند.

چرا قیمت مسکن به طور غیرواقعی افزایش یافت؟

در سالهای پیش از بحران، قیمت مسکن در آمریکا بهطور چشمگیری افزایش یافت. این افزایش قیمتها نتیجه عوامل مختلفی از جمله: نرخ پایین بهره، دسترسی آسان به وام و انتظارات تورمی بود. زمانی که وامها به راحتی در اختیار مردم قرار گرفت، بسیاری از افراد با خرید خانهها وارد بازار شدند.

این شرایط باعث شد که قیمتها بهطور غیرواقعی بالا بروند و حبابی در بازار مسکن شکل گیرد. وقتی قیمتها سقوط کردند، بسیاری از خریداران دیگر قادر به بازپرداخت وامهای دریافتی خود نبودند و این وضعیت یکی از عوامل اصلی ایجاد بحران مسکن آمریکا شد.

تبدیل وامهای بیپشتوانه به اوراق بهادار مالی (MBS)

یکی دیگر از عواملی که به تشدید بحران کمک کرد، تبدیل وامهای سابپرایم (با نرخ بهره بالا و بدون پشتوانه) به اوراق بهادار مالی بود. این وامها که به افرادی با اعتبار پایین داده میشد، توسط بانکها به اوراق بهادار تبدیل و به فروش رسید. این اوراق بهطور گسترده در بازارهای مالی معامله شدند و باعث پخش شدن ریسک در سیستم مالی جهانی شدند. زمانی که بازار مسکن سقوط کرد، این اوراق بیارزش شدند و باعث بحران مالی ۲۰۰۸ شدند.

نقش مؤسسات رتبهبندی در تقویت حباب و پنهانسازی ریسک

مؤسسات رتبهبندی مانند فیچ ریتینگز، Standard & Poor’s و مودیز (Moody’s) نقشی مهم در شکلگیری بحران داشتند. این مؤسسات به اوراق مالی مبتنی بر وامهای پرریسک، رتبههای بالا اعطا کردند، در حالی که این اوراق در واقع خطرات زیادی داشتند. این رتبهبندیها باعث شدند که بسیاری از سرمایهگذاران این اوراق را ایمن و کمخطر بدانند. وقتی این اوراق بیارزش شدند، اعتماد به سیستم مالی کاهش یافت و بحران گسترش پیدا کرد.

از بحران مسکن تا بحران بانکی؛ زنجیرهای از سقوطها

بحران مسکن آمریکا ابتدا باعث شد که قیمت خانهها به شدت کاهش یابد و بسیاری از مردم قادر به بازپرداخت وامهای خود نباشند. این وضعیت منجر به مشکلات بزرگ برای بانکها شد و در نهایت بحران به نظام بانکی گسترش یافت. سپس این بحران از مرزهای آمریکا فراتر رفت و به بازارهای مالی جهانی رسید، باعث ایجاد رکود بزرگ ۲۰۰۸ و بحران اقتصادی در بسیاری از کشورها شد.

آغاز نکول وامها و کاهش شدید قیمت خانهها

زمانی که قیمت خانهها شروع به کاهش کرد، بسیاری از افرادی که وامهای رهنی سابپرایم (با نرخ بهره بالا) گرفته بودند، قادر به پرداخت اقساط خود نشدند و شروع به نکول وامها کردند. این نکولها به سرعت به بحران بزرگتری تبدیل شد و باعث شد بانکها و مؤسسات مالی در آمریکا متضرر شوند. کاهش ارزش خانهها به شدت به بحران مسکن آمریکا دامن زد.

بحران نقدینگی در بانکها و سقوط لمان برادرز

این نکولها و کاهش قیمتها باعث بحران نقدینگی در بانکها شد. بانکها نتوانستند به راحتی وام دهند یا داراییهای خود را بفروشند، زیرا ارزش اوراق بهادار مبتنی بر وامها کاهش یافته بود. سقوط لمان برادرز (Lehman Brothers) در سپتامبر ۲۰۰۸ نقطه عطف این بحران بود. این اتفاق به اعتماد عمومی به سیستم مالی ضربه بزرگی زد و بحران بانکی به طور کامل در سیستم مالی جهانی گسترش یافت.

سرایت بحران به بازارهای مالی بینالمللی

پس از بحران در آمریکا، بازارهای مالی اروپا و سایر نقاط جهان تحت تاثیر قرار گرفتند. بسیاری از بانکها و مؤسسات مالی بینالمللی که در اوراق بهادار مبتنی بر وامهای مسکن سرمایهگذاری کرده بودند با مشکلات مالی جدی مواجه شدند. در نتیجه، این بحران به یک بحران جهانی تبدیل شد که تأثیرات آن در بسیاری از کشورها دیده شد و اقتصاد جهانی وارد رکود بزرگ ۲۰۰۸ شد.

سقوط نقدینگی بین بانکی و کاهش اعتماد در بازارهای اعتباری نشان داد که از دست رفتن توانایی بانکها در تأمین اعتبار کوتاه مدت برای داراییهای بلند مدتی، نقطه شروع بحران بانکی بود.

دلایل عمیق بحران مالی ۲۰۰۸

علاوه بر لایههای بیرونی عنوان شده در بخشهای قبلی، بحران مالی ۲۰۰۸ ریشههای عمیقتر و پیچیدهای داشت. عواملی مانند ساختار ناسالم بازار اعتباری، نظارت ضعیف و رفتارهای هیجانی سرمایهگذاران باعث شدند که این بحران به یکی از بزرگترین بحرانهای اقتصادی تاریخ تبدیل شود. در این بخش، به بررسی این دلایل میپردازیم.

ساختار معیوب بازار اعتباری و ابزارهای مالی مشتقه

یکی از دلایل بحران مالی ۲۰۰۸، ساختار معیوب بازار اعتباری بود. بانکها و موسسات مالی با استفاده از اهرم بالا و ابزارهای مالی پیچیده مانند مشتقهها، ریسکها را در سراسر سیستم مالی پخش کردند. همچنین، بازارهای غیررسمی و موسسات غیر بانکی (بانکهای سایه) که تحت نظارت کمتری بودند، به این مشکل دامن زدند. این ساختار ناسالم باعث شد که وقتی بحران در بخش مسکن شروع شد، ریسکها به شدت گسترش یابند.

نبود شفافیت، نظارت ناکارآمد و تضاد منافع در سیستم مالی

یکی دیگر از دلایل بحران مالی ۲۰۰۸، نبود شفافیت کافی در بازارها و نظارت ناکارآمد بر موسسات مالی بود. بسیاری از موسسات مالی ریسکهای زیادی را پنهان کردند و نهادهای نظارتی نتوانستند به درستی این خطرات را شناسایی کنند. علاوه بر این، تضاد منافع میان شرکتهای رتبهبندی، بانکها و سرمایهگذاران باعث شد که خطرات بهطور نادرست ارزیابی شوند و این موضوع به بحران اقتصادی دامن زد.

رفتارهای هیجانی سرمایهگذاران و اعتماد کور به بازار

سرمایهگذاران و موسسات مالی با اعتماد کور به رشد بیوقفه بازارها، ریسکهای زیادی را نادیده گرفتند. این اعتماد بیش از حد باعث شد که بسیاری از آنها وارد بازارهایی شوند که در واقع پر از ریسک بودند. این نوع رفتار هیجانی، بخشی از حباب اقتصادی را ایجاد کرد که در نهایت ترکید و بحران مالی را تشدید کرد.

واکنش دولت آمریکا و بانکهای مرکزی جهان به بحران مالی ۲۰۰۸

دولت آمریکا و بانکهای مرکزی جهان پس از بحران مالی ۲۰۰۸، اقدامات گستردهای برای جلوگیری از فروپاشی سیستم مالی و حمایت از اقتصاد انجام دادند. این اقدامات شامل بستههای نجات مالی، سیاستهای پولی انبساطی و اصلاحات ساختاری بود که به طور کلی به مدیریت بحران مالی ۲۰۰۸ کمک کردند.

برنامههای نجات مالی (Bailout) و تزریق سرمایه به بانکها

برای مقابله با بحران، دولت آمریکا طرحی به نام Troubled Asset Relief Program یا به اختصار TARP را اجرا کرد که در آن حدود ۷۰۰ میلیارد دلار برای خرید داراییهای مشکلدار و تزریق سرمایه به بانکها اختصاص یافت. این اقدام به بانکها کمک کرد تا از بحران نقدینگی عبور کنند و اعتماد به سیستم مالی دوباره برقرار شود. این برنامه یکی از اصلیترین واکنشهای دولت برای مقابله با بحران مالی ۲۰۰۸ بود.

سیاستهای انبساطی فدرال رزرو و کاهش نرخ بهره

فدرال رزرو در واکنش به بحران، نرخ بهره را به شدت کاهش داد و برنامههای تسهیل کمی را برای افزایش نقدینگی به بازارها به کار گرفت. این سیاستها باعث شد که هزینه استقراض پایین بیاید و بانکها بتوانند راحتتر وام دهند. این اقدامات به کاهش شدت رکود اقتصادی و احیای سریعتر اقتصاد کمک کردند.

اصلاحات ساختاری و ایجاد قوانین جدید برای نظارت مالی

پس از بحران 2008، قوانین جدیدی برای نظارت بر بازارهای مالی وضع شد. یکی از مهمترین این اصلاحات، قانون Dodd-Frank بود که هدف آن تقویت نظارت و جلوگیری از تکرار بحرانهای مشابه در آینده بود. این اصلاحات به بهبود شفافیت در سیستم مالی و کاهش ریسکهای نظام بانکی کمک کردند و برای جلوگیری از بحران اقتصادیهای مشابه در آینده طراحی شدند.

به نقل از wikipedia: در پاسخ به بحران فزاینده، دولتهای سراسر جهان بستههای نجات مالی گستردهای برای موسسات مالی ارائه دادند و از سیاستهای پولی و مالی برای جلوگیری از فروپاشی اقتصادی سیستم مالی جهانی استفاده کردند.

رکود بزرگ ۲۰۰۸ و اثرات آن بر اقتصاد جهانی

رکود بزرگ ۲۰۰۸ یکی از شدیدترین بحرانهای اقتصادی بود که تأثیرات آن در سطح جهانی محسوس بود. این رکود نه تنها در اقتصاد کشورهای پیشرفته اثر گذاشت بلکه کشورهای در حال توسعه نیز تحت تأثیر آن قرار گرفتند. در این بخش، به بررسی افزایش بیکاری، کاهش تولید و تأثیر بحران بر کشورهای در حال توسعه و اقتصاد ایران میپردازیم.

افزایش بیکاری و سقوط بازارهای سهام

بحران مالی ۲۰۰۸ باعث شد که بازارهای سهام به شدت سقوط کنند و نرخ بیکاری در بسیاری از کشورها بالا رود. در آمریکا، بیکاری به ۱۰ درصد رسید و میلیونها شغل از دست رفت. این بحران همچنین باعث شد که بازارهای سهام جهانی دچار افت شدید شوند. سقوط بازارها، کاهش اعتماد مردم به اقتصاد و محدود شدن فرصتهای شغلی منجر به افزایش بیکاری و بحران اقتصادی در کشورهای مختلف شد.

کاهش تولید و تقاضای جهانی در سالهای ۲۰۰۸ تا ۲۰۱۰

رکود بزرگ ۲۰۰۸ باعث شد که تولید صنعتی در کشورهای مختلف کاهش یابد و تقاضای جهانی برای کالا و خدمات به شدت پایین بیاید. این رکود موجب شد که بسیاری از کارخانهها تولیدات خود را کاهش دهند و تجارت جهانی نیز به شدت افت کند. کاهش تقاضا، کاهش صادرات و تولید در سطح جهانی به مشکلات جدی در اقتصادهای بزرگ و کوچک دامن زد.

تأثیر بحران مالی 2008 بر کشورهای در حال توسعه و اقتصاد ایران

بحران اقتصادی بر کشورهای در حال توسعه نیز تاثیر زیادی داشت. کاهش صادرات، کاهش ورود سرمایه و مشکلات نقدینگی باعث شد که اقتصادهای این کشورها دچار مشکل شوند. برای مثال، ایران که به شدت وابسته به صادرات نفت است، تحت تاثیر افت قیمت نفت و کاهش تقاضا قرار گرفت. فشار بر نرخ ارز و کاهش ارزش ریال، یکی از آثار مهم بحران بر اقتصاد ایران بود که همچنان تأثیرات آن احساس میشود.

بحران مالی نه فقط روی سیستم مالی تأثیر گذاشت بلکه تولید، تجارت و اشتغال را نیز بهطور عمیق دچار افت کرد و این نشان میدهد که بحران مالی میتواند به بحران اقتصادی گسترده تبدیل شود.

بازیابی تدریجی اقتصاد جهانی پس از بحران مالی ۲۰۰۸

پس از بحران مالی ۲۰۰۸، اقتصاد جهانی وارد فاز بازیابی شد. دولتها و بانکهای مرکزی اقدامات مختلفی انجام دادند تا به اقتصادهای مختلف کمک کنند که از رکود عمیق خارج شوند. این اقدامات شامل:

- بستههای محرک اقتصادی؛

- اصلاحات مالی؛

- و تغییر رفتار سرمایهگذاران بود که به تدریج باعث بازسازی اقتصاد جهانی شدند.

نقش بستههای محرک اقتصادی در خروج از رکود

برای مقابله با رکود اقتصادی ناشی از بحران مالی ۲۰۰۸، دولتها بستههای محرک مالی بزرگی به بازار وارد کردند. این بستهها شامل تزریق پول به سیستم مالی، کاهش مالیاتها و سرمایهگذاری در پروژههای زیرساختی بودند. هدف این اقدامات تقویت تقاضا و رشد اقتصادی بود تا اقتصادهای مختلف از رکود خارج شوند. این بستههای محرک به ایجاد شغل و افزایش مصرف کمک کردند و بخش زیادی از اثرات منفی بحران را کاهش دادند.

ظهور اصلاحات مالی بینالمللی و نظارت بر بانکها

پس از بحران مالی ۲۰۰۸، نظام مالی جهانی وارد مرحلهای از بازنگری عمیق شد و مجموعهای از اصلاحات مالی بینالمللی با هدف کاهش ریسک سیستماتیک و جلوگیری از تکرار شوکهای مشابه تدوین گردید. محور اصلی این اصلاحات، تقویت نظارت بر بانکها، الزام نهادهای مالی به شفافیت بیشتر و بهبود ساختار سرمایه بود.

در این دوره، کمیته بازل مقررات Basel III را معرفی کرد که مجموعهای از استانداردهای الزامآور شامل افزایش حداقل کفایت سرمایه، تعریف بافرهای حفاظتی (Capital Buffers)، الزامات سختگیرانهتر نقدینگی (LCR و NSFR) و محدودیتهای جدید برای اهرم مالی (Leverage Ratio) بود. این مقررات طراحی شدند تا بانکها در برابر بحرانها مقاومتر شوند و توان تحمل زیانهای ناگهانی را داشته باشند.

هم زمان، بسیاری از کشورها قوانین داخلی خود را اصلاح کردند. برای مثال، قانون Dodd–Frank در آمریکا محدودیتهای گستردهتری برای بانکهای بزرگ وضع کرد و نظارت بر داراییهای پرریسک و معاملات مشتقه را افزایش داد. همچنین، شوراهای ناظر منطقهای و جهانی مانند FSB (هیئت ثبات مالی) مسئولیت هماهنگی میان نهادهای نظارتی را بر عهده گرفتند.

این اصلاحات، مجموعهای یکپارچه از مقررات را شکل دادند که هدف آنها تقویت سلامت بانکها، کاهش وابستگی به بدهی، مدیریت بهتر ریسک نقدینگی و جلوگیری از فروپاشی زنجیرهای مؤسسات مالی بود. به این ترتیب، نظارت بینالمللی بر بانکها وارد مرحلهای جدید، منسجم و سختگیرانه شد که تا امروز نیز چارچوب اصلی نظام مالی جهان را تشکیل میدهد.

تغییر رفتار سرمایهگذاران و احتیاط در بازارهای ریسکی

پس از بحران ۲۰۰۸، سرمایهگذاران نسبت به ریسکها بسیار محتاطتر شدند. اعتماد به بازارهای مالی کاهش یافت و سرمایهگذاران به دنبال ابزارهایی با ریسک کمتر رفتند. در این بین، برخی از سرمایهگذاران به دنبال داراییهای جدیدتر و کمریسکتری مانند بیت کوین رفتند. این تغییر در رفتار سرمایهگذاران به معنای ارزیابی دقیقتر ریسکها و مدیریت بهتر سرمایهها بود که به تقویت ثبات بازار کمک کرد.

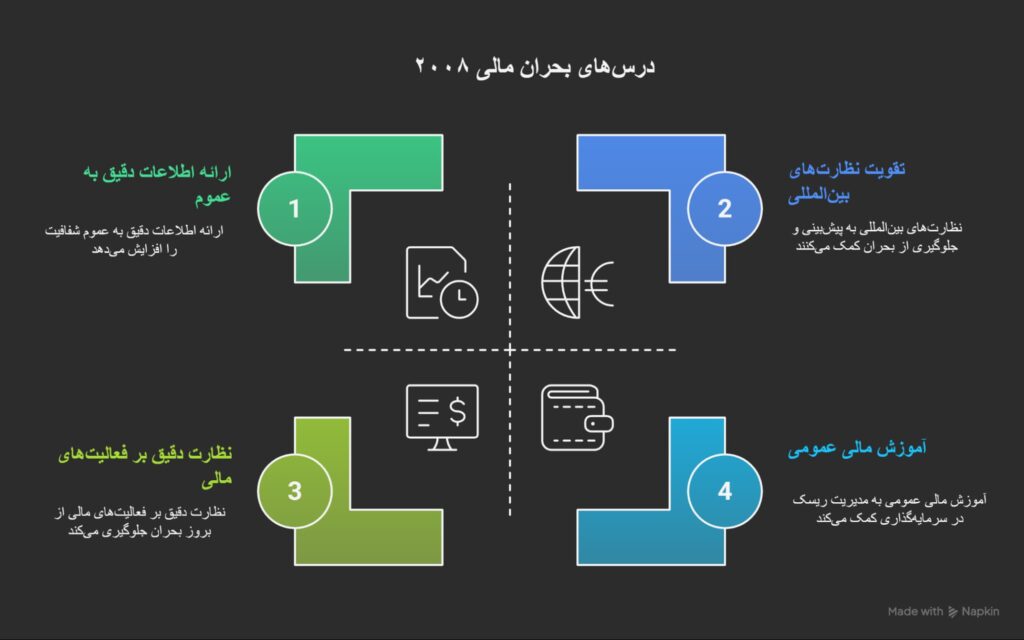

درسهایی از بحران مالی ۲۰۰۸ برای آینده اقتصاد

بحران مالی ۲۰۰۸، اگرچه یک شوک عظیم برای اقتصاد جهانی بود، اما درسهای مهمی برای آینده داشت. این بحران نشان داد که سیستمهای مالی باید شفاف و پاسخگو باشند، مردم باید دانش مالی و آگاهی از ریسکهای سرمایهگذاری داشته باشند و بهبود نظارت و سیاستهای مالی برای جلوگیری از تکرار بحرانهای مشابه ضروری است.

اهمیت شفافیت و پاسخگویی در سیستم مالی

یکی از مهمترین درسهای بحران مالی ۲۰۰۸ این است که نظام مالی باید شفاف و پاسخگو باشد. موسسات مالی باید اطلاعات دقیق و به موقع درباره وضعیت مالی خود به عموم مردم و نهادهای نظارتی ارائه دهند. شفافیت باعث میشود که ریسکها زودتر شناسایی شوند و تصمیمگیریهای مالی بهتر و آگاهانهتر انجام شود. نظارت دقیق و مؤثر بر فعالیتهای مالی میتواند از بروز بحرانهای مشابه جلوگیری کند و از اینرو اهمیت زیادی دارد.

لزوم آموزش مالی عمومی و مدیریت ریسک در سرمایهگذاری

بحران مسکن آمریکا و به تبع آن بحران اقتصادی نشان داد که مردم و سرمایهگذاران نیاز دارند تا از نظر مالی آگاهتر شوند. آگاهی از اصول مدیریت ریسک، شناخت دقیق از انواع سرمایهگذاریها و توانایی ارزیابی ریسکها میتواند از وقوع حبابهای اقتصادی و مشکلات مشابه جلوگیری کند. آموزش مالی عمومی میتواند کمک کند تا افراد تصمیمات بهتری در مورد سرمایهگذاری بگیرند و خطرات را بهتر درک کنند.

پیشبینی بحرانهای آینده و راهکارهای جلوگیری از تکرار آن

برای جلوگیری از بحرانهایی مانند رکود بزرگ ۲۰۰۸، پیشنهاد میشود:

- نظارتهای بینالمللی تقویت شوند؛

- ابزارهای نظارتی دقیقتر و کارآمدتری برای شناسایی ریسکها ایجاد شوند؛

- کنترل بر اهرم مالی افزایش یابد.

همچنین، رفتار اخلاقی در بانکها و مؤسسات مالی باید تقویت شود تا از تصمیمات نادرست و پرریسک جلوگیری گردد. تنوع در داراییها نیز میتواند از ریسکهای بالا در سرمایهگذاریها بکاهد و کمک کند تا در بحرانهای مشابه، بازارها مقاومت بیشتری داشته باشند.

نتیجهگیری

بحران مالی ۲۰۰۸ به دلیل ترکیب عواملی همچون وامهای پرریسک، ضعف در نظارت و سیاستهای مالی نامناسب به وقوع پیوست و تأثیرات آن به سرعت به سراسر جهان گسترش یافت. این بحران باعث ایجاد رکود اقتصادی عمیق شد که بازارهای مالی، تولید و اشتغال را تحت تأثیر قرار داد. با وجود آسیبهای شدید، این بحران به اصلاحات مالی و تقویت نظارتها منجر شد تا از وقوع بحرانهای مشابه جلوگیری شود. درسهای آموخته شده از این بحران، ضرورت شفافیت بیشتر، نظارت قویتر و مدیریت بهتر ریسکها را برای آینده اقتصاد جهانی برجسته کرد.