هر بار که خبر تغییر نرخ بهره، بودجه سالانه یا یارانهها منتشر میشوند، در واقع یکی از دو ابزار اصلی سیاستگذاری اقتصادی در حال استفاده است: سیاست پولی یا سیاست مالی. با این حال، مرز میان این دو برای بسیاری از فعالان اقتصادی شفاف نیست و همین ابهام، تحلیل آینده تورم، نرخ بهره، بودجه دولت و بازار ارز را دشوار میکند.

در این راهنما توضیح خواهیم داد که هر کدام از این دو سیاست توسط چه نهادهایی اجرا میشود، از چه ابزارهایی استفاده میکند و با چه سرعتی بر تورم و رشد اقتصادی اثر میگذارد و نشان میدهیم چرا فقط ترکیب درست سیاست پولی و مالی میتواند به مهار پایدار تورم و عبور کمهزینهتر از بحرانهای اقتصادی کمک کند.

- در کشورهایی که اقتصاد به دلار وابسته است یا نرخ ارز ثابت دارند، دست بانک مرکزی برای کنترل تورم خیلی بستهتر از کشورهایی با نرخ ارز شناور است.

- اینکه اقتصاد بیشتر به بانکها تکیه کند یا به بازار سرمایه، تعیین میکند تغییر نرخ بهره بانک مرکزی چقدر سریع روی وامها، اوراق و سرمایهگذاری اثر بگذارد.

- ابزارهایی مانند محدود کردن وام مسکن یا سقف بدهی بانکها میتوانند کنار سیاست پولی و مالی کمک کنند حباب قیمت داراییها و خطر بحران بانکی کمتر شود.

- حتی اگر سیاستهای پولی و مالی از نظر اقتصادی درست باشند، فشار اجتماعی و سیاسی علیه ریاضت و اصلاحات میتواند اجرای آنها را متوقف کند و کشور را دوباره به سمت سیاستهای تورمزا برگرداند.

سیاست پولی چیست و چه هدفی را دنبال میکند؟

سیاست پولی یعنی برنامهریزی و تصمیمگیری بانک مرکزی برای تنظیم نرخ بهره و میزان عرضه پول در اقتصاد است. هدف اصلی این سیاست، کنترل تورم و حفظ ثبات قیمتی است؛ در کنار آن، تلاش میشود شرایط برای رشد پایدار اقتصاد و جلوگیری از نوسانات شدید در تولید و اشتغال فراهم شود. بانکهای مرکزی معمولا با سه کار اصلی این هدفها را دنبال میکنند:- تغییر نرخهای کلیدی بهره،

- انجام عملیات بازار باز (خرید و فروش اوراق دولتی)،

- تنظیم نرخ ذخیره قانونی بانکها.

اهداف اصلی سیاست پولی چیست؟

میتوان اهداف سیاست پولی را به چند دسته ساده تقسیم کرد:۱. کنترل تورم و حفظ ثبات قیمتی

مهمترین هدف بیشتر بانکهای مرکزی، کنترل تورم است؛ یعنی سعی میکنند تورم را در یک محدوده مشخص و قابل پیشبینی نگه دارند (مثلا ۲٪ یا ۵٪ در سال). وقتی تورم قابل کنترل باشد:- قدرت خرید خانوارها کمتر فرسوده میشود.

- بنگاههای اقتصادی میتوانند برای آینده راحتتر برنامهریزی کنند، چون قیمتها کمتر غیرقابل پیشبینی هستند.

۲. کاهش نوسانات چرخه کسبوکار

اقتصاد همیشه در حال نوسان بین رکود اقتصادی و رونق است. سیاست پولی کمک میکند این نوسانها شدید نشوند:- در دوره رکود، بانک مرکزی با کاهش نرخ بهره و افزایش عرضه پول، وامگرفتن و سرمایهگذاری را آسانتر میکند تا تقاضا در اقتصاد بیشتر شود.

- در دوره رونق و داغ شدن اقتصاد، با افزایش نرخ بهره، سرعت رشد اقتصاد کمی کم میشود تا تورم از کنترل خارج نشود.

۳. ثبات مالی و جلوگیری از بحرانهای بانکی

یکی از نقشهای مهم سیاست پولی، حفظ ثبات مالی و سلامت سیستم بانکی است. در شرایط فشار و استرس مالی، بانک مرکزی میتواند:- نقدینگی اضطراری به بانکها بدهد،

- از هراس بانکی (هجوم مردم برای برداشت سپردهها) جلوگیری کند،

- مانع شکلگیری بحران گسترده در کل سیستم بانکی شود.

۴. مدیریت انتظارات و اطمینانبخشی به بازارها

بانک مرکزی فقط با تغییر اعداد کار نمیکند، بلکه با اطلاعرسانی و شفافیت هم بر اقتصاد اثر میگذارد. وقتی بانک مرکزی به طور شفاف بگوید در آینده چه برنامهای برای نرخ بهره و سیاست پولی دارد انتظارات تورمی بهتر مدیریت میشوند، بازارها آرامتر میشوند و تصمیمگیری برای سرمایهگذاران و بنگاههای اقتصادی آسانتر است.

بیشتر بدانید

در بسیاری از کشورها، بانک مرکزی به طور رسمی «هدفگذاری تورم» انجام میدهد؛ یعنی عدد مشخصی را به عنوان هدف تورم اعلام میکند و سیاست پولی را طوری تنظیم میکند که تورم حول همین عدد نوسان کند، نه خیلی بالاتر برود و نه خیلی پایینتر.

انواع سیاست پولی

معمولا وقتی از انواع سیاست پولی صحبت میشود، دو نوع اصلی مطرح است:

۱. سیاست پولی انبساطی

در سیاست پولی انبساطی، بانک مرکزی میخواهد اقتصاد را تحریک کند و به رشد آن کمک کند؛ مخصوصا وقتی رکود اقتصادی وجود دارد. برای این کار معمولا این اقدامات را انجام میدهد:

- کاهش نرخهای بهره سیاستی

یعنی وام گرفتن ارزانتر میشود و مردم و بنگاهها راحتتر وام میگیرند. - خرید اوراق دولتی و تزریق نقدینگی

بانک مرکزی اوراق دولتی را میخرد و در عوض، پول وارد سیستم بانکی میکند؛ این کار عرضه پول را افزایش میدهد. - کاهش نسبت ذخیره قانونی بانکها

بانکها مجبور میشوند درصد کمتری از سپردهها را نزد بانک مرکزی نگه دارند و میتوانند وام بیشتری بدهند.

هدف سیاست پولی انبساطی:

افزایش تقاضای کل، بیشتر شدن وامگیری و سرمایهگذاری و کمک به خروج اقتصاد از رکود اقتصادی.

۲. سیاست پولی انقباضی

در سیاست پولی انقباضی، بانک مرکزی میخواهد سرعت اقتصاد را کمتر کند تا تورم از کنترل خارج نشود. برای این کار معمولا برعکس حالت قبل عمل میکند:

- افزایش نرخهای بهره

وام گرفتن گرانتر میشود، بنابراین مصرف و سرمایهگذاری اعتباری کاهش مییابد. - فروش اوراق دولتی و جمعآوری نقدینگی

بانک مرکزی اوراق میفروشد و در مقابل، پول را از سیستم بانکی خارج میکند؛ این کار عرضه پول را کم میکند. - افزایش نسبت ذخیره قانونی

بانکها باید درصد بیشتری از سپردهها را نزد بانک مرکزی نگه دارند و نمیتوانند به اندازه قبل وام بدهند.

هدف سیاست پولی انقباضی:

کند کردن رشد عرضه پول و تقاضا، مهار تورم و جلوگیری از داغ شدن بیش از حد اقتصاد.

ابزارهای سیاست پولی و نحوه اثرگذاری آن بر اقتصاد

ابزارهای سیاست پولی در عمل راههایی هستند که بانک مرکزی با استفاده از آنها روی وامگیری، پسانداز، سرمایهگذاری و در نهایت روی تورم و رشد اقتصادی اثر میگذارد. مهمترین این ابزارها عبارتاند از:

۱. عملیات بازار باز

در عملیات بازار باز، بانک مرکزی اوراق دولتی را میخرد یا میفروشد تا حجم پول در اقتصاد را کم و زیاد کند. وقتی بانک مرکزی اوراق دولتی را میخرد، در ازای آن پول به سیستم بانکی تزریق میکند.

- موجودی بانکها بیشتر میشود،

- قدرت وامدهی آنها بالا میرود،

- نرخهای بهره بازار تمایل به کاهش پیدا میکند

- و در نتیجه عرضه پول و تقاضا در اقتصاد افزایش مییابد.

برعکس، وقتی بانک مرکزی اوراق دولتی را میفروشد، پول را از سیستم بانکی جمع میکند. ذخایر بانکها کمتر میشود، وامدهی کاهش مییابد، نرخهای بهره بالا میرود و هم عرضه پول و هم تقاضا تحت فشار قرار میگیرد.

۲. نرخ بهره سیاستی / نرخ تنزیل

بانک مرکزی یک نرخ بهره سیاستی (یا نرخ تنزیل) تعیین میکند که مبنای وامدهی بین بانکها و در ادامه مبنای بسیاری از نرخهای بهره در کل اقتصاد است.

اگر بانک مرکزی این نرخ را افزایش دهد:

- تامین مالی برای بانکها و سپس برای خانوارها و بنگاهها گرانتر میشود؛

- وامگیری سختتر و کمصرفهتر میشود؛

- مصرف اعتباری و سرمایهگذاری کاهش پیدا میکند؛

- و در نتیجه فشار تورمی کمتر میشود.

اگر این نرخ کاهش پیدا کند:

- وامگرفتن ارزانتر میشود؛

- خانوارها و بنگاهها راحتتر وام میگیرند؛

- مصرف و سرمایهگذاری بالا میرود.

و این موضوع میتواند به خروج اقتصاد از رکود کمک کند. هرچند اگر افراطی باشد، ممکن است تورم را هم بالا ببرد.

۳. نرخ ذخیره قانونی

نرخ ذخیره قانونی درصدی از سپردههای بانکی است که بانکها موظفاند نزد بانک مرکزی نگه دارند و اجازه ندارند آن را به صورت وام در اختیار مشتریان قرار دهند.

وقتی بانک مرکزی نرخ ذخیره قانونی را افزایش میدهد، بانکها بخش بزرگتری از سپردهها را بلوکه میکنند و توان خلق اعتبار و پول جدید کمتر میشود. در نتیجه عرضه پول و رشد نقدینگی کاهش مییابد و این موضوع میتواند به کاهش فشار تورمی کمک کند.

وقتی این نرخ کاهش پیدا کند، بانکها دست بازتری در وامدهی دارند، نقدینگی در اقتصاد بیشتر میشود و اگر کنترل نشود، ممکن است به افزایش تورم منجر شود.

۴. ابزارهای اعتباری و هدایت انتظارات

علاوه بر ابزارهای کمی، بانک مرکزی از هدایت انتظارات هم استفاده میکند. در این روش، بانک مرکزی به صورت شفاف اعلام میکند در آینده چه رویکردی نسبت به نرخ بهره و سیاست پولی خواهد داشت.

این شفافیت روی انتظارات تورمی، نرخهای بهره بلندمدت، قیمت داراییها و تصمیمهای سرمایهگذاری اثر میگذارد. برای مثال، اگر بازار بداند که بانک مرکزی قصد دارد برای مدت طولانی نرخ بهره را پایین نگه دارد، سرمایهگذاران و بنگاهها با خیال راحتتری برای پروژههای بلندمدت برنامهریزی میکنند.

نکته مهم

سیاست پولی مستقیما قیمت کالا و خدمات را تعیین نمیکند؛ بانک مرکزی نمیگوید هر کالا چند تومان باشد. اثرگذاری آن غیرمستقیم است، با تغییر شرایط اعتباری، هزینه وام، عرضه پول و انتظارات مردم، روی تقاضای کل اثر میگذارد و از این مسیر در نهایت به تورم میرسد. به همین دلیل، اثر کامل سیاست پولی معمولا فوری دیده نمیشود و ممکن است از چند ماه تا چند سال طول بکشد تا به طور کامل در اقتصاد ظاهر شود.

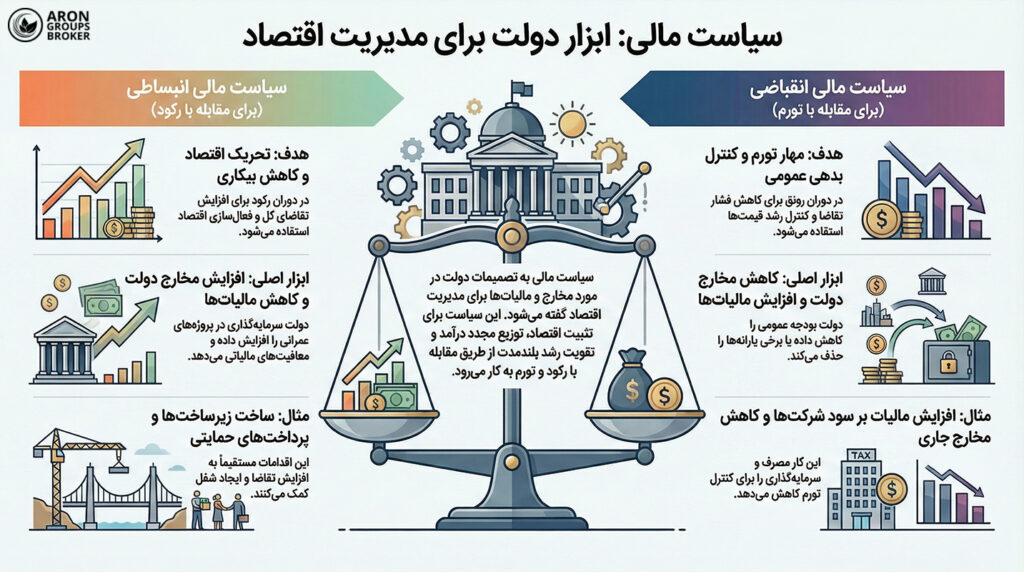

سیاست مالی چیست و چگونه اقتصاد را مدیریت میکند؟

سیاست مالی به تصمیمات دولت درباره سطح و ترکیب مخارج عمومی و ساختار مالیاتها گفته میشود. در سادهترین تعریف، سیاست مالی یعنی اینکه دولت چقدر و کجا خرج کند و از چه کسانی، چگونه مالیات بگیرد.

هدف سیاست مالی، علاوه بر تثبیت اقتصاد، شامل توزیع مجدد درآمد، توسعه زیرساختها، تامین کالاهای عمومی (آموزش، بهداشت، امنیت) و هدایت اقتصاد به سمت توسعه است.

اهداف اصلی سیاست مالی چیست؟

- تثبیت اقتصاد کلان

در دوران رکود، دولت با افزایش مخارج و کاهش مالیاتها، تقاضای کل را بیشتر میکند تا اقتصاد دوباره فعال شود. در دوران رونق و تورم، با کاهش مخارج یا افزایش مالیاتها، سرعت رشد اقتصاد را کم میکند تا تورم کنترل شود. - توزیع مجدد درآمد و عدالت اجتماعی

دولت با استفاده از مالیاتهای تصاعدی، یارانهها و پرداختهای انتقالی (مانند کمک هزینه بیکاری)، میتواند بخشی از نابرابری درآمدی را کاهش دهد و به عدالت اجتماعی نزدیکتر شود. - توسعه زیرساخت و سرمایهگذاری بلندمدت

دولت از طریق بودجه عمومی در زیرساختها، آموزش و بهداشت سرمایهگذاری میکند و به این شکل ظرفیت رشد بلندمدت اقتصاد را بالا میبرد. - هدایت ساختاری اقتصاد

با ابزارهایی مانند معافیتهای مالیاتی، یارانههای هدفمند و سیاستهای صنعتی، دولت میتواند بخشهای خاص اقتصاد (مثلا انرژیهای تجدیدپذیر، صادرات یا فناوری) را تقویت یا محدود کند و جهت حرکت اقتصاد را شکل دهد.

انواع سیاست مالی

از نظر جهتگیری کلی، سیاست مالی معمولا به دو دسته اصلی تقسیم میشود:

- سیاست مالی انبساطی

در سیاست مالی انبساطی، دولت مخارج خود را افزایش میدهد (مثلا در پروژههای عمرانی یا پرداختهای حمایتی) و مالیاتها را کاهش میدهد یا معافیتهای مالیاتی میدهد. هدف این سیاست، افزایش تقاضای کل، کاهش بیکاری و کمک به خروج از رکود اقتصادی است. - سیاست مالی انقباضی

در سیاست مالی انقباضی، دولت مخارج خود را کاهش میدهد و در مقابل، مالیاتها را افزایش میدهد یا بعضی یارانهها را حذف میکند. هدف این سیاست، کاهش فشار تقاضا، کمک به مهار تورم و کنترل کسری بودجه و بدهی عمومی است.

بیشتر بدانید

اقتصاددانان علاوه بر این تقسیمبندی، بین سیاست مالی خودکار مانند مالیاتهای تصاعدی و بیمه بیکاری و سیاست مالی اختیاری (تصمیمات جدید دولت و پارلمان) نیز تفاوت قائل میشوند.

ابزارهای سیاست مالی و نحوه اثرگذاری آن بر اقتصاد

مخارج دولت

مخارج دولت شامل دو بخش اصلی است:

- مخارج عمرانی مانند راهسازی، ایجاد زیرساختها، ساخت مدارس و بیمارستانها؛

- مخارج جاری مانند پرداخت حقوق کارکنان، خرید کالا و خدمات و پرداخت یارانهها.

وقتی این مخارج افزایش پیدا کند، تقاضا برای کالا و خدمات مستقیما بالا میرود و میتواند به ایجاد اشتغال و رشد تولید کمک کند.

مالیاتها

مالیاتها به شکلهای مختلفی مانند مالیات بر درآمد اشخاص، مالیات بر سود شرکتها و مالیات بر مصرف (مانند مالیات بر ارزش افزوده) دریافت میشوند. اگر مالیات کاهش یابد، درآمد قابل تصرف خانوارها و سود بنگاهها بیشتر میشود و در نتیجه مصرف و سرمایهگذاری تقویت میشود. افزایش مالیاتها اثر معکوس دارد و میتواند مصرف و سرمایهگذاری را کاهش دهد.

انتقالهای نقدی و یارانهها

انتقالهای نقدی و یارانهها شامل پرداختهای مستقیم به خانوارها، یارانههای انرژی یا یارانه کالاهای اساسی است. این ابزارها به حفظ تقاضای گروههای کمدرآمد کمک میکنند و میتوانند بخشی از اثر تورمی یا رکودی شوکهای اقتصادی را خنثی کنند.

سیاستهای بدهی و تامین مالی کسری بودجه

وقتی دولت با کسری بودجه مواجه است، میتواند با انتشار اوراق بدهی آن را تامین مالی کند. این کار بر نرخهای بهره بازار، حجم نقدینگی و میزان دسترسی بخش خصوصی به منابع مالی اثر میگذارد.

نکته کلیدی

سیاست مالی چون مستقیما به خرج کردن و خرید دولت مربوط است، اثر مستقیم بر تقاضای کل دارد. با این حال، به دلیل فرآیندهای سیاسی و بودجهای، اجرای آن معمولا با تاخیر انجام میشود. اگر کسری بودجه برای مدت طولانی ادامه پیدا کند، خود میتواند به یکی از منابع تورم و بیثباتی اقتصادی تبدیل شود.

تفاوت سیاست پولی و مالی چیست؟

در ظاهر، هر دو سیاست پولی و مالی برای مدیریت اقتصاد و کنترل تورم و رکود به کار میروند؛ اما در عمل، اختلافهای مهمی در نهاد تصمیمگیر، ابزارها، سرعت و اهداف دارند.

تفاوت در نهاد تصمیمگیر

- سیاست پولی: توسط بانک مرکزی (نهاد مستقل یا نیمهمستقل) اجرا میشود. تصمیمگیری اغلب در کمیته سیاستگذاری پولی انجام میگیرد که اعضای آن اقتصاددانان و متخصصان مالی هستند.

- سیاست مالی: در اختیار دولت و قوه مقننه است؛ یعنی بودجه سالانه، برنامههای مالیاتی و هزینهای در فرآیند سیاسی تدوین و تصویب میشوند.

نتیجه: سیاست پولی معمولا فنیتر و مستقلتر است، در حالی که سیاست مالی بیشتر تحت تاثیر ملاحظات سیاسی و اجتماعی قرار دارد.

تفاوت در ابزارها و دامنه اثرگذاری

- ابزار اصلی سیاست پولی:

- نرخ بهره؛

- عملیات بازار باز؛

- ذخیره قانونی؛

- مدیریت عرضه پول و اعتبارات بانکی.

- ابزار اصلی سیاست مالی:

- مخارج دولت؛

- مالیاتها؛

- یارانهها و انتقالهای نقدی؛

- سیاستهای بدهی و انتشار اوراق.

سیاست پولی عمدتا از طریق سیستم مالی و بازارهای پولی و اعتباری عمل میکند؛ سیاست مالی مستقیما بر بودجه خانوارها و تقاضای کل اثر میگذارد.

تفاوت در سرعت اثرگذاری بر اقتصاد

هر دو نوع سیاست با وقفه زمانی اثر میگذارند، اما این وقفه در هرکدام شکل متفاوتی دارد.

در سیاست پولی:

- تصمیمگیری معمولا سریعتر انجام میشود؛

- کمیته پولی میتواند در هر جلسه نرخ بهره را تغییر دهد؛

- بازارهای مالی مانند نرخ ارز، قیمت اوراق و سهام هم معمولا خیلی زود به این تصمیمها واکنش نشان میدهند.

اما تا اثر این تغییرات به تولید، اشتغال و تورم برسد، زمان لازم است و نتیجه به رفتار بانکها، بنگاهها و خانوارها بستگی دارد.

در سیاست مالی:

- روند کار کندتر است؛

- تشخیص نیاز به سیاست جدید؛

- طراحی لایحه بودجه، مذاکره و تصویب در پارلمان همگی زمانبر هستند.

با این حال، وقتی سیاست مالی اجرا شود (مثلا شروع یک پروژه عمرانی بزرگ)، میتواند به طور مستقیم و نسبتا قوی روی تقاضای کل اثر بگذارد.

نکته مهم

سیاست پولی معمولا زودتر اعلام میشود و بازارهای مالی سریع واکنش نشان میدهند؛ اما سیاست مالی دیرتر تصویب و اجرا میشود و اگر درست طراحی شده باشد، میتواند در کوتاهمدت اثر قابلتوجهی بر تقاضا بگذارد.

تفاوت در اهداف کلان اقتصادی

سیاست پولی:

تمرکز اصلی: ثبات قیمتی، کنترل تورم، ثبات مالی.

اهداف فرعی: حمایت از رشد و اشتغال، در چارچوب حفظ ثبات قیمتها.

سیاست مالی:

علاوه بر تثبیت اقتصادی، اهدافی چون عدالت اجتماعی، توسعه زیرساخت، حمایت از بخشهای اولویتدار و توزیع مجدد درآمد را دنبال میکند.

در نتیجه، سیاست پولی بیشتر بر تورم و ثبات مالی متمرکز است؛ سیاست مالی دامنه گستردهتری از اهداف اجتماعی و توسعهای را پوشش میدهد.

مقایسه تأثیر بر بازارهای مالی، سرمایهگذاری و تورم

- سیاست پولی با تغییر نرخ بهره، مستقیما بر هزینه تامین مالی، قیمت اوراق و تا حدی بر ارزش سهام اثر میگذارد.

- سیاست مالی بیشتر از کانال تقاضای کل و سودآوری بنگاهها وارد میشود؛ مثلا کاهش مالیات بر شرکتها، سود خالص و انگیزه سرمایهگذاری را افزایش میدهد.

- برای کنترل تورم، معمولا ترکیبی از هر دو لازم است:

- سیاست پولی انقباضی برای مهار رشد نقدینگی و انتظارات تورمی.

- سیاست مالی انقباضی برای کنترل کسری بودجهای که میتواند به خلق پول و فشار تورمی منجر شود.

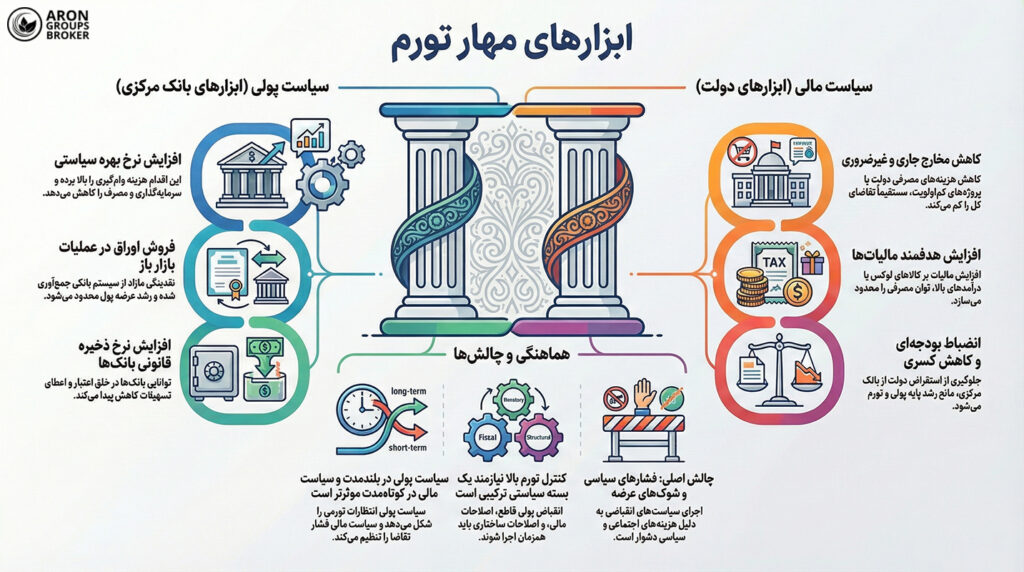

ابزارهای سیاست پولی و مالی برای کنترل تورم

در این بخش توضیح میدهیم بانک مرکزی و دولت با استفاده از چه ابزارهایی، تلاش میکنند تورم را مهار و ثبات قیمتی را حفظ کنند.

مهمترین ابزارهای سیاست پولی و سازوکار اثرگذاری آنها بر تورم

برای کنترل تورم، بانک مرکزی از مهمترین ابزارهای زیر استفاده میکند:- افزایش نرخ بهره سیاستی

-

-

- وام گرفتن را گرانتر میکند.

- مصرف اعتباری و سرمایهگذاری را کم میکند.

- رشد تقاضای کل کاهش یافته و فشار تورمی کم میشود.

-

- فروش اوراق در عملیات بازار باز

-

-

- نقدینگی مازاد از سیستم بانکی جمع میشود.

- رشد عرضه پول محدود میگردد.

- انتظارات تورمی کاهش یافته و نرخ بهره بازار بالا میرود.

-

- افزایش ذخیره قانونی بانکها

- توان بانکها در خلق اعتبار کاهش مییابد.

- رشد تسهیلات و نقدینگی محدود شده و از گسترش بیش از حد تقاضا جلوگیری میشود.

- تقویت اعتبار و شفافیت بانک مرکزی

- اگر بازار باور کند بانک مرکزی در مهار تورم جدی است، انتظارات تورمی تعدیل شده و حتی بدون اقدامات بسیار شدید، بخشی از تورم مهار میشود.

ابزارهای سیاست مالی و نقش آنها در مهار فشارهای تورمی

دولت نیز میتواند از چند کانال با سیاست مالی به کنترل تورم کمک کند:- کاهش مخارج جاری غیرضروری کاهش پروژههای کم اولویت، یارانههای ناکارآمد یا هزینههای مصرفی دولت، تقاضای کل را کاهش میدهد.

- افزایش مالیاتها بهطور هدفمند

- افزایش مالیات بر مصرف (مثلا مالیات بر کالاهای لوکس) میتواند بخشی از تقاضا را مهار کند.

- افزایش مالیات بر درآمدهای بالا، فضای مانور مصرفی را کاهش میدهد.

- اصلاح یارانهها حذف یا هدفمند کردن یارانههای قیمتی میتواند فشار بر بودجه را کم کند؛ اما اگر جایگزین حمایتی مناسب طراحی نشود، ممکن است خود منجر به شوک قیمتی شود.

- انضباط بودجهای و کاهش کسری ساختاری اگر دولت کسری بودجه را با استقراض از بانک مرکزی تامین کند، به رشد سریع عرضه پول و تورم دامن میزند. برعکس، انضباط مالی، فضای بیشتری برای سیاست پولی موثر فراهم میکند.

مقایسه قدرت و سرعت اثرگذاری سیاست پولی و مالی در کنترل تورم

سیاست پولی نقش اصلی را در کنترل تورم بلندمدت و شکل دادن به انتظارات تورمی دارد. سیاست مالی بیشتر در کوتاهمدت میتواند فشار تقاضا را کم یا زیاد کند، اما اگر به کسری بودجه مزمن و رشد بدهی عمومی منجر شود، در نهایت خودش میتواند به یکی از عوامل تورم تبدیل شود. در شرایط تورمهای بالا معمولا به ترکیبی از این اقدامات نیاز است:- یک سیاست پولی انقباضی و قاطع،

- به همراه اصلاح در مالیاتها و مخارج دولت برای کاهش کسری بودجه،

- و انجام اصلاحات ساختاری برای کاهش شوکهای سمت عرضه.

چالشها و محدودیتهای سیاستهای پولی و مالی در مواجهه با تورمهای بالا

- فشارهای سیاسی:

- افزایش نرخ بهره و اجرای سیاستهای انقباضی میتواند به طور موقت بیکاری را بالا ببرد و با مخالفت سیاسی روبهرو شود.

- همچنین کاهش مخارج دولت یا اصلاح یارانهها از نظر اجتماعی حساس است و اجرای آن برای دولت هزینه سیاسی دارد.

- بدهی بالای دولت و سلطه مالی: اگر دولت بدهی سنگینی داشته باشد، ممکن است بر بانک مرکزی فشار وارد کند که نرخ بهره را پایین نگه دارد تا هزینه بازپرداخت بدهی کمتر شود. به این وضعیت «سلطه مالی بر سیاست پولی» گفته میشود.

- شوکهای سمت عرضه: اگر تورم به دلیل جهش قیمت انرژی، غذا یا اختلال در زنجیره تامین ایجاد شده باشد، فقط با کاهش تقاضا نمیتوان آن را حل کرد و نیاز به سیاستهای مکمل مانند افزایش عرضه، اصلاح ساختار و حمایت هدفمند وجود دارد.

اثر سیاستهای پولی بر بازارها و بخشهای مختلف اقتصاد

در این بخش توضیح داده میشود که تغییرات سیاست پولی، به ویژه نرخ بهره و عرضه پول، چگونه بر بانکها، شرکتها، خانوارها و بازارهای مالی مانند سهام و اوراق بدهی اثر میگذارد.

تأثیر تغییر نرخ بهره بر بانکها، تامین مالی و سرمایهگذاری

- بانکها وقتی نرخ بهره سیاستی بالا میرود، هزینه جذب منابع و تامین مالی برای بانکها بیشتر میشود. در نتیجه، نرخ وامها افزایش مییابد، حجم تسهیلات جدید کمتر میشود و ریسک نکول وامهای قدیمی هم میتواند بیشتر شود.

- شرکتها و سرمایهگذاری با افزایش نرخ بهره، هزینه سرمایه بالا میرود و بسیاری از پروژههای سرمایهگذاری دیگر از نظر مالی توجیهپذیر نیستند. بنابراین، رشد سرمایهگذاری و تولید کاهش پیدا میکند، اما در عوض فشار تورمی کمتر میشود.

- خانوارها با بالا رفتن نرخ بهره، وام مسکن، وام خودرو و سایر وامهای مصرفی گرانتر میشوند. در مقابل، انگیزه پسانداز، به ویژه در سپردههای بانکی با نرخ سود بالاتر، بیشتر میشود.

اثر سیاست پولی بر عملکرد بازار سهام و اوراق درآمد ثابت

بازار اوراق با درآمد ثابت (اوراق قرضه / بدهی)

وقتی نرخ بهره افزایش پیدا میکند، معمولا قیمت اوراق موجود پایین میآید؛ چون اوراق جدید با نرخهای بهره بالاتر منتشر میشوند و جذابتر هستند. برعکس، وقتی نرخ بهره کاهش پیدا میکند، قیمت اوراق قدیمی که نرخ بهره بالاتری دارند افزایش مییابد.بازار سهام

نرخ بهره بالاتر یعنی هزینه تامین مالی بنگاهها بیشتر میشود. در این حالت، سودهای آینده با نرخ بالاتری تنزیل میشوند و در نتیجه ارزش فعلی سهام کاهش پیدا میکند. در مقابل، سیاست پولی انبساطی با کاهش نرخ بهره میتواند باعث افزایش ارزشگذاری سهام شود؛ هرچند اگر این وضعیت به تورم بالا منجر شود، در بلندمدت ریسک بازار را نیز بیشتر میکند.پیامد سیاستهای پولی بر نرخ ارز و جریانهای سرمایه

نرخ بهره بالاتر در مقایسه با سایر کشورها میتواند:- سرمایههای کوتاهمدت خارجی را جذب کند (به دلیل بازده بالاتر داراییهای مالی).

- باعث تقویت نرخ ارز داخلی شود (افزایش تقاضا برای پول ملی).

نکته مهم

ارتباط بین نرخ بهره و نرخ ارز قطعی و یکطرفه نیست؛ انتظارات از آینده اقتصاد، ریسک سیاسی و شرایط جهانی هم نقش مهمی در رفتار سرمایهگذاران دارند.

سازوکار انتقال سیاست پولی و نحوه تأثیر آن بر فعالیت اقتصادی

میتوان سازوکار انتقال سیاست پولی را در چند مرحله خلاصه کرد:

- تصمیم بانک مرکزی درباره نرخ بهره سیاستی یا عملیات بازار باز؛

- تغییر در نرخهای کوتاهمدت بازار و هزینه تامین مالی بانکها؛

- تعدیل نرخهای وام و سپرده، نرخ اوراق بدهی و تا حدی قیمت سهام؛

- تغییر رفتار مصرف، پسانداز و سرمایهگذاری خانوارها و بنگاهها؛

- تغییر در تولید، اشتغال و نهایتا تورم با وقفه زمانی.

محدودیتهای اجرای سیاست مالی؛ از کسری بودجه تا بدهی دولت

هرچند عنوان این بخش از محدودیتهای سیاست مالی صحبت میکند، اما این محدودیتها به طور غیرمستقیم فضای مانور سیاست پولی را نیز محدود میکنند:

- کسری بودجه مزمن

اگر دولت سالها کسری بودجه داشته باشد و آن را از طریق استقراض از بانک مرکزی یا سیستم بانکی تأمین کند، عملا عرضه پول و نقدینگی را افزایش میدهد و کار بانک مرکزی برای مهار تورم سختتر میشود. - افزایش بدهی عمومی

بدهی بالا میتواند به فشار برای پایین نگه داشتن نرخ بهره منجر شود تا هزینه بهره بدهی کنترل شود؛ در نتیجه، بانک مرکزی ممکن است نتواند سیاست پولی انقباضی لازم را اعمال کند. - ریسک اعتباری دولت

اگر بازار نسبت به توان بازپرداخت بدهی دولت نگران شود، نرخهای بهره بلندمدت بالا میرود و حتی در صورت سیاست پولی انبساطی هم شرایط مالی سخت باقی میماند.

سیاست پولی یا سیاست مالی؟ کدام ابزار برای کنترل تورم موثرتر است؟

در این بخش بررسی میشود که برای کنترل تورم، سیاست پولی و سیاست مالی هرکدام چه نقشی دارند و در کوتاهمدت و بلندمدت تا چه حد مؤثر هستند.

ارزیابی اثرگذاری کوتاهمدت و بلندمدت هر سیاست بر تورم

در کوتاهمدت:

سیاست پولی میتواند خیلی زود انتظارات و شرایط مالی را تغییر دهد و سیاست مالی (مثلا با افزایش یا کاهش مخارج دولت) مستقیما بر تقاضای کل اثر میگذارد.

در بلندمدت:

تورم پایدار در اصل یک پدیده پولی است و بدون کنترل رشد نقدینگی و عرضه پول، مهار پایدار آن سخت است. اگر سیاست مالی در بلندمدت به کسری بودجه و بدهی کنترل نشده منجر شود، خودش میتواند به یکی از عوامل اصلی تورم تبدیل شود.

در نتیجه، برای تورم مزمن، داشتن یک سیاست پولی منسجم و مستقل شرط لازم است، اما بدون اصلاحات مالی و کنترل بودجه دولت، به تنهایی کافی نخواهد بود.

اهمیت هماهنگی بانک مرکزی و دولت در موفقیت سیاستهای ضدتورمی

اگر بانک مرکزی و دولت هماهنگ عمل نکنند، اثر سیاستهای ضدتورمی تا حد زیادی خنثی میشود.

مثلا بانک مرکزی سیاست پولی انقباضی اجرا میکند و سعی دارد تورم را با افزایش نرخ بهره کنترل کند، اما دولت همزمان با افزایش شدید مخارج، دوباره تقاضا را بالا میبرد. یا برعکس، دولت به دنبال انضباط بودجهای است و کسری را کم میکند، اما سیاست پولی بیش از حد انبساطی است و نقدینگی زیاد به اقتصاد تزریق میشود.

هماهنگی سیاستها یعنی:

بانک مرکزی بر کنترل تورم و انتظارات تورمی متمرکز باشد و دولت در بودجهریزی از کسریهای بیضابطه پرهیز کند و سیاست مالی را طوری تنظیم کند که در بلندمدت به پایدارسازی بدهی کمک کند.

ترکیب بهینهای از سیاستها که تورم را پایداراً کنترل میکند

در بسیاری از کشورها، یک ترکیب نسبتا پذیرفته شده برای کنترل پایدار تورم شامل سه جزء اصلی است:

- بانک مرکزی مستقل با هدفگذاری تورم: بانک مرکزی مسئول اصلی مهار تورم است و بر اساس هدف مشخص تورمی، سیاست پولی را تنظیم میکند.

- قاعده مالی شفاف برای بودجه دولت: برای کسری ساختاری و نسبت بدهی سقف و قید مشخص تعیین میشود تا بودجه دولت از کنترل خارج نشود.

- سیاستهای ساختاری برای افزایش ظرفیت تولید: با تقویت ظرفیت تولید و کاهش مشکلات سمت عرضه، کنترل تورم وابسته به رکودهای عمیق و طولانی نخواهد بود.

دلایل اتکای کشورها به سیاست پولی یا مالی در دورههای مختلف

در دورههایی که نرخ بهره نزدیک صفر است و سیاست پولی سنتی فضای زیادی برای کاهش ندارد، کشورها ناچارند بیشتر بر سیاست مالی انبساطی (افزایش مخارج، کاهش مالیات) تکیه کنند.

در دورههایی که کسری بودجه و بدهی بسیار بالا است، امکان استفاده گسترده از سیاست مالی محدود میشود و تمرکز بر سیاست پولی و اصلاحات ساختاری بیشتر میشود.

کیفیت نهادها، استقلال بانک مرکزی و ساختار سیاسی نیز تعیین میکند که کدام سیاست در عمل غالب شود.

نمونههای واقعی از اجرای سیاست پولی و مالی موفق و ناموفق

تجربه کشورهای مختلف نشان میدهد که سیاست پولی قاطع، به ویژه از طریق افزایش نرخ بهره و اجرای هدفگذاری تورم، میتواند تورمهای دو رقمی و بیثبات را در چند سال به سطح تکرقمی و قابل پیشبینی برساند.

نمونههای موفق سیاست پولی در مهار تورم

۱. ایالات متحده در دوره ولکر (دهه ۱۹۸۰)

در اواخر دهه ۱۹۷۰ و اوایل دهه ۱۹۸۰، تورم در آمریکا به سطوح بالای دو رقمی رسید و در سال ۱۹۸۰ حدود ۱۳٫۵٪ بود. با روی کار آمدن پال ولکر به عنوان رئیس فدرال رزرو، این بانک مرکزی با افزایش شدید نرخهای بهره و سیاست پولی انقباضی قاطع، سیگنال روشنی به بازارها داد که مهار تورم اولویت اصلی است. (federalreservehistory)

نتیجه این بود که اگرچه در کوتاهمدت رکود و بیکاری افزایش یافت، اما طی چند سال، تورم به زیر ۴٪ کاهش پیدا کرد و در دهه ۱۹۸۰ و پس از آن، ثبات قیمتی به مراتب بیشتری نسبت به دهه قبل ایجاد شد. این تجربه، یکی از نمونههای کلاسیک استفاده از سیاست پولی قاطع برای مهار تورم بالا محسوب میشود.

۲. برزیل پس از طرح «پلانو رئال» (دهه ۱۹۹۰)

برزیل در دهه ۱۹۸۰ و اوایل دهه ۱۹۹۰ با ابر تورم مواجه بود؛ تورم سالانه در برخی سالها به هزاران درصد میرسید. در سال ۱۹۹۴ با اجرای برنامه «پلانو رئال» و سپس، در سال ۱۹۹۹ با پذیرش رسمی هدفگذاری تورم توسط بانک مرکزی برزیل، سیاست پولی بر مهار تورم متمرکز شد. (bcb.gov.br)

بانک مرکزی با استفاده از نرخ بهره بالا و چارچوب شفاف هدفگذاری تورم، توانست تورم را از سطوح سهرقمی و دو رقمی بالا، به حدود تک رقمی و سپس نزدیک به اهداف اعلام شده برساند. این تجربه نشان میدهد که ترکیب نرخ بهره قاطع و چارچوب شفاف، حتی در اقتصادهایی با سابقه تورم بسیار بالا هم میتواند کارآمد باشد.

۳. نیوزیلند و آغاز هدفگذاری تورم

نیوزیلند در اواخر دهه ۱۹۸۰ و اوایل دهه ۱۹۹۰، یکی از اولین کشورهایی بود که به صورت رسمی هدفگذاری تورم را پذیرفت. دولت و بانک مرکزی توافق کردند که تورم را در یک بازه مشخص (مثلا ۰ تا ۲٪) نگه دارند و بانک مرکزی مسئولیت پاسخگویی در برابر این هدف را بر عهده گرفت. (bis.org)

با اعلام شفاف هدف تورمی، گزارشدهی منظم و استفاده از ابزارهایی مانند تنظیم نرخ بهره، نیوزیلند توانست تورم را از سطوح نسبتا بالا به محدوده پایین و باثبات کاهش دهد و نوسانات آن را هم کم کند. این تجربه بعدا الگوی بسیاری از کشورهای دیگر شد.

نمونههای موفق سیاست مالی در تثبیت اقتصاد

۱. چین در بحران ۲۰۰۸–۲۰۰۹؛ بسته ۴ هزار میلیارد یوانی برای حفظ رشد

چین یکی از نمونههای مهم استفاده موفق از سیاست مالی برای تثبیت اقتصاد در بحران ۲۰۰۸-۲۰۰۹ است. دولت این کشور بسته محرک مالی بزرگی حدود ۴ تریلیون یوان (نزدیک ۱۲-۱۴٪ تولید ناخالص داخلی آن زمان) تصویب کرد که بخش عمده آن به پروژههای زیرساختی، حملونقل، انرژی و مسکن اجتماعی اختصاص یافت و همزمان با سیاست پولی انبساطی اجرا شد. (energytracker)

اجرای سریع این مخارج بودجهای، همراه با هدایت اعتبارات بانکی به سمت پروژههای عمرانی و صنعتی، باعث شد تقاضای داخلی تا حد زیادی جای خالی تقاضای خارجی از دسترفته را پر کند و جلوی سقوط شدید تولید و اشتغال گرفته شود. به همین دلیل، با وجود رکود عمیق در اقتصاد جهانی، رشد تولید ناخالص داخلی چین در سال ۲۰۰۸ حدود ۹ درصد باقی ماند و در ۲۰۰۹ نیز در سطح نسبتا بالایی حفظ شد که در ادبیات اقتصاد کلان معمولا بهعنوان نمونه کلاسیک «پاسخ مالی تهاجمی برای تثبیت چرخه اقتصادی» از آن یاد میشود.

۲. کانادا در دهه ۱۹۹۰؛ اصلاح کسری و ساختار بودجه برای کاهش ریسک

کانادا در میانه دهه ۱۹۹۰ با کسری بودجه بالا و نسبت بدهی به تولید ناخالص داخلی فراتر از میانگین کشورهای G7 روبهرو بود. دولت با اجرای برنامهای گسترده برای کاهش هزینههای غیرکارا، اصلاح نظام مالیاتی و محدود کردن رشد مخارج، توانست نسبت بدهی را طی حدود یک دهه از سطوح بسیار بالا به زیر میانگین G7 برساند.

گزارش سازمان همکاری و توسعه اقتصادی (OECD) توضیح میدهد که این «تلاش جدی برای تحکیم مالی» در میانه دهه ۱۹۹۰ باعث شد کانادا در سال ۲۰۰۸، یعنی هنگام شروع بحران مالی جهانی، یکی از پایینترین نسبتهای بدهی در میان کشورهای پیشرفته را داشته باشد و با حاشیه امن بیشتری وارد بحران شود.

نمونههای شکستخورده در کنترل تورم و سیاستهای اشتباه دولتها

۱. زیمبابوه؛ تامین کسری از طریق بانک مرکزی و ابرتورم تاریخی

زیمبابوه در دهه ۲۰۰۰ نمونه کلاسیک شکست در کنترل تورم است. طبق گزارش صندوق بینالمللی پول، در سال ۲۰۰۸ تورم سالانه زیمبابوه به سطوح فوقالعادهای رسید که حدود ۵۰۰ میلیارد درصد برآورد شده است. علت اصلی، تامین هزینههای دولت و فعالیتهای شبهمالی بانک مرکزی از طریق چاپ پول و رشد شدید پایه پولی بود. (IMF)

در این دوره، بانک مرکزی زیمبابوه برای پوشش هزینههای انتخاباتی، یارانههای سنگین و حمایت از شرکتهای دولتی، به جای مالیات یا استقراض شفاف، از چاپ پول و فعالیتهای شبهمالی استفاده کرد که در گزارش صندوق به صراحت به عنوان محرک اصلی ابرتورم معرفی شده است.

۲. ایران؛ سیاست ارز ترجیحی ۴,۲۰۰ تومانی

در ایران، پس از شوک ارزی سال ۲۰۱۸، دولت برای واردات کالاهای اساسی، نرخ رسمی ۴۲٬۰۰۰ ریال برای هر دلار تعیین کرد، در حالیکه نرخ بازار آزاد در همان سال حدود ۱۳۵٬۰۰۰ ریال بود؛ یعنی یک شکاف بزرگ بین نرخ رسمی و آزاد و شکلگیری نظام چندنرخی ارز. (wikipedia)

این سیاست با هدف کنترل قیمت کالاهای اساسی و حفظ قدرت خرید خانوارها اجرا شد، اما در عمل به رانت و فساد گسترده در تخصیص ارز، تقویت بازار سیاه و تشدید ناکارآمدی منجر شد؛ تحلیلها نشان میدهند ارز ترجیحی بستر مهمی برای رانتجویی و توزیع غیرشفاف منابع ارزی بوده است.

با محدودیت منابع ارزی و حذف تدریجی این نرخ، نه تنها مشکل کمبود و اختلال در تامین برخی کالاهای حساس مانند دارو برطرف نشد، بلکه تورم بالا (در سالهای اخیر در حوالی ۴۰-۵۰٪ سالانه) ادامه پیدا کرد و ارزش ریال نیز به شدت سقوط کرد؛ یعنی سیاست ارز ۴۲۰۰ تومانی نتوانست تورم را مهار کند و خود به یکی از نمادهای ترکیب ناموفق کنترل مصنوعی قیمت + فشار بودجهای + بیثباتی تورمی تبدیل شد.

نتیجهگیری

سیاست پولی و سیاست مالی دو ستون اصلی مدیریت اقتصاد کلان هستند؛ سیاست پولی در اختیار بانک مرکزی و با ابزارهایی مثل نرخ بهره و کنترل عرضه پول، بیشتر بر ثبات قیمتی و نظام مالی تمرکز دارد، در حالی که سیاست مالی در اختیار دولت است و از طریق مالیات و مخارج بودجهای بر رکود و رونق، توزیع درآمد و توسعه زیرساختها اثر میگذارد. تفاوت در نهاد تصمیمگیر، نوع ابزارها و سرعت اثرگذاری باعث میشود هیچکدام به تنهایی برای مهار تورم مزمن یا خروج از رکود عمیق کافی نباشد.

برای هر کسی که میخواهد تصمیمهای بانک مرکزی و دولت، آینده نرخ بهره، ارز، بودجه و تورم را بهتر بفهمد، شناخت تفاوت و تعامل این دو سیاست، یک ابزار تحلیلی ضروری است.