وقتی از تفاوت بازده اسمی و واقعی صحبت میکنیم، در حقیقت میخواهیم بدانیم سرمایه ما چقدر رشد کرده و این رشد تا چه اندازه قدرت خرید جدید برایمان ایجاد کرده است. در واقعیت یک اقتصاد تورمی، صرفا تکیه بر عدد سود میتواند فریبنده باشد؛ چرا که تورم مانند هزینهای پنهان، بخشی از ارزش دارایی ما را از بین میبرد. طبق تعاریف معتبر اقتصادی، بازده واقعی همان سودی است که پس از کسر اثر تورم باقی میماند تا تصویر دقیقی از توان مالی واقعی سرمایهگذار ارائه دهد.

- فراموش نکنید که مالیات بخشی از سود شما را برمیدارد، بنابراین بازدهی نهایی همیشه کمتر از مقدار اولیه است.

- در سرمایهگذاریهای بینالمللی، نوسان قیمت ارز گاهی حتی بیشتر از نرخ تورم بر سود نهایی شما تاثیر میگذارد.

- وقتی تورم مدام تغییر میکند، بهتر است سود خود را در سه حالت تورم کم، متوسط و زیاد پیشبینی کنید تا غافلگیر نشوید.

- موقع توافق بر سر دستمزد، به جای توجه به درصد افزایش حقوق، بررسی کنید که این رقم چقدر از هزینههای زندگی شما را پوشش میدهد.

بازده سرمایهگذاری چیست و چه چیزی را اندازهگیری میکند؟

بازده سرمایهگذاری یعنی سودی که از پول خود به دست میآورید. این سود معمولا به صورت درصد بیان میشود و نشان میدهد که ارزش دارایی شما در یک بازه زمانی خاص چقدر تغییر کرده است. این تغییر ارزش میتواند حاصل دو مورد باشد:

- افزایش قیمت خود دارایی (مثلا گران شدن ملکی که خریدهاید).

- درآمدهای جانبی (مانند اجارهبهایی که از آن ملک میگیرید).

قبل از محاسبه بازده، باید از خود بپرسید که هدف شما چیست؟ آیا میخواهید بدانید قدرت خرید شما چقدر زیاد شده (بازده واقعی) یا فقط میخواهید اعداد را بر روی کاغذ با هم مقایسه کنید (بازده اسمی)؟

تفاوت بازده سرمایهگذاری با سود اسمی و سود حسابداری

برای اینکه در دنیای مالی سردرگم نشوید، باید تفاوت این سه مفهوم را بدانید:

- بازده سرمایهگذاری: یک معیار درصدی است. خوبی درصد این است که به شما اجازه میدهد دو سرمایهگذاری کاملا متفاوت را با هم مقایسه کنید.

- سود اسمی: فقط به عدد روی کاغذ اشاره دارد. مثلا اگر ۱۰۰ میلیون پول شما ۱۲۰ میلیون شده باشد، سود اسمی برابر با ۲۰ میلیون تومان است، بدون اینکه در نظر بگیرد در این مدت قیمتها چقدر گران شدهاند.

- سود حسابداری: این عدد بیشتر برای گزارشهای رسمی و مالیاتی کاربرد دارد و طبق قوانین حسابداری محاسبه میشود. لزوما به این معنی نیست که این مقدار پول نقد همین حالا در جیب شماست.

یک هشدار جدی:

ممکن است در ظاهر سود کرده باشید (مثلا پول شما زیاد شده باشد)، اما چون تورم از سود شما سریعتر رشد کرده، بازده واقعی شما منفی باشد. در این حالت، با وجود داشتن پول بیشتر، ثروت کمتری دارید چون قدرت خرید پایین آمده است.

Q: منظور از «مالیات بر عایدی سرمایه» و تله بازده واقعی چیست؟

A: چالش بزرگ اینجاست که مالیات معمولا از سود اسمی کسر میشود، نه سود واقعی. برای مثال، اگر رشد سرمایه و تورم هر دو ۵۰٪ باشند، بازده واقعی شما صفر است؛ اما با کسر مالیات از آن رشد ظاهری، بازده واقعی نهایی شما «منفی» میشود. در واقع شما بابت سودی که وجود خارجی نداشته، مالیات پرداختهاید و قدرت خرید کم شده است.

چرا نرخ بازده مبنای مقایسه فرصتهای سرمایهگذاری است؟

نرخ بازده مانند یک ترازو عمل میکند که اجازه میدهد دو چیز نابرابر را با هم بسنجید. اگر فقط به مبلغ سود نگاه کنید، ممکن است دچار خطا شوید.

برای مثال، تصور کنید دو دوست دارید:

- نفر اول با ۱۰۰ میلیون تومان، ۲۰ میلیون سود کرده است (۲۰ درصد بازده).

- نفر دوم با ۵۰۰ میلیون تومان، ۲۰ میلیون سود کرده است (۴ درصد بازده).

در اینجا مبلغ سود هر دو نفر یکسان است، اما نفر اول سرمایهگذار بسیار موفقتری بوده است. نرخ بازده به ما نشان میدهد که هر واحد پول چقدر کارایی داشته است. در اقتصادهای تورمی، حتما باید بازده تعدیل شده با تورم را ملاک قرار دهید تا بفهمید آیا واقعا ثروتمندتر شدهاید یا فقط اسیر بازی با اعداد شدهاید.

نرخ بازده اسمی چیست؟

نرخ بازده اسمی نشاندهنده میزان رشد ظاهری سرمایه شما است. در واقع، این نرخ همان عددی است که در صورت حسابهای بانکی یا گزارشهای مالی مشاهده میکنید. بازده اسمی صرفا تغییرات عددی سرمایه را نشان میدهد و به ما نمیگوید که با این پول چه مقدار کالا یا خدمات میتوان خرید؛ به عبارت دیگر، در محاسبات بازده اسمی، هنوز اثر تخریبی تورم لحاظ نشده است.

نحوه محاسبه بازده اسمی

برای محاسبه بازده اسمی کافی است مابه التفاوت ارزش فعلی و اولیه سرمایه را بر مقدار اولیه تقسیم کنید تا درصد رشد آن به دست آید.

بازده اسمی = (ارزش نهایی – ارزش اولیه) ÷ ارزش اولیه

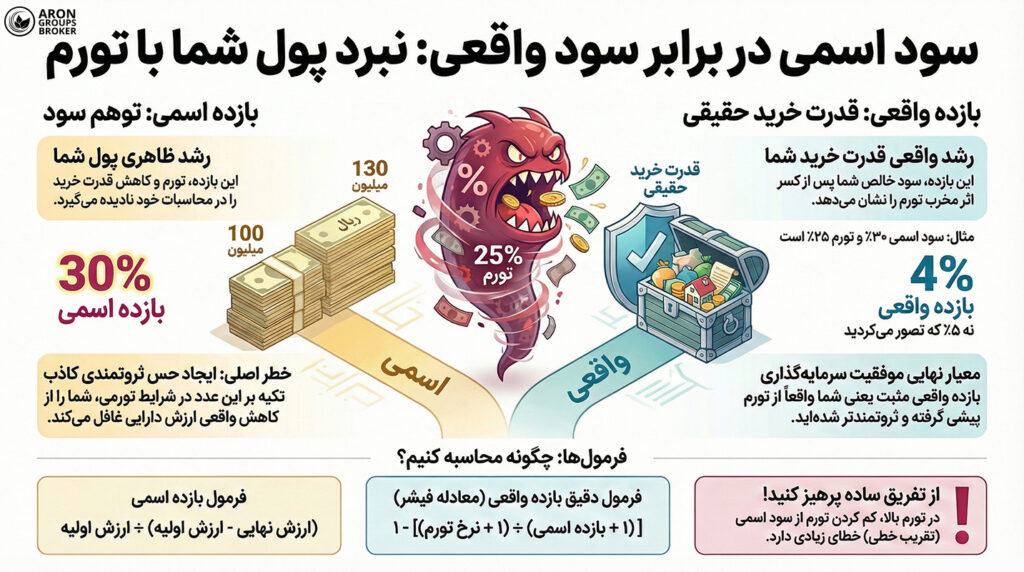

مثال: تصور کنید مبلغ ۱۰۰ میلیون تومان در یک طرح سرمایهگذاری وارد میکنید و پس از یک سال، دارایی شما به ۱۳۰ میلیون تومان میرسد.

بازده اسمی = (۱۳۰ – ۱۰۰) ÷ ۱۰۰ = ۰٫۳۰

در اینجا، شما ۳۰ میلیون تومان سود کردهاید که نسبت به سرمایه اولیه، معادل ۳۰ درصد بازده اسمی است. اما توجه داشته باشید که این عدد تنها نیمی از واقعیت را به شما میگوید.

یک خطای رایج:

بسیاری از افراد تصور میکنند چون بازده را به صورت درصد بیان میکنند، دیگر نیازی به بررسی تورم نیست. اما باید دانست که درصد بودن یک عدد، به معنای واقعی بودن قدرت خرید آن نیست. هر درصدی که از سرمایهگذاری به دست میآید، تا زمانی که با نرخ تورم مقایسه نشود، بازده اسمی تلقی میگردد.

محدودیت تحلیلی بازده اسمی در محیطهای تورمی

بزرگترین مشکل تکیه بر بازده اسمی در جوامع تورمی این است که همزمان با رشد پول شما، قیمت کالاها و خدمات نیز افزایش مییابد. اگر نرخ تورم از نرخ سود شما سبقت بگیرد، عملا دچار تورم پنهان شدهاید. برای درک بهتر: اگر دارایی شما ۳۰ درصد رشد کند اما در همان بازه زمانی، تورم ۳۵ درصد باشد، شما با وجود داشتن پول بیشتر، در حقیقت ۵ درصد از قدرت خرید خود را نسبت به سال گذشته از دست دادهاید. طبق گزارشهای صندوق بینالمللی پول (IMF)، تورم از طریق شاخص قیمت مصرف کننده سنجیده میشود؛ یعنی وقتی این شاخص رشد میکند، هزینه تهیه مایحتاج زندگی بالا میرود.بازده واقعی چیست و چه چیزی را اصلاح میکند؟

بازده واقعی در حقیقت همان سودی است که پس از کسر اثر تورم باقی میماند. اگر بازده اسمی را یک رقم ظاهری بدانیم، بازده واقعی رقمی است که حقیقت وضعیت مالی شما را آشکار میکند. طبق تعریف Investopedia، برای محاسبه بازده واقعی، نرخ سود سالانه را با نرخ تورم تعدیل میکنند تا مشخص شود قدرت خرید شما واقعا چقدر تغییر کرده است. به زبان ساده، بازده واقعی به این پرسش پاسخ میدهد: «پس از گران شدن هزینههای زندگی، دارایی من چقدر رشد مفید داشته است؟»رابطه بازده واقعی با قدرت خرید سرمایهگذار

قدرت خرید به زبان ساده یعنی با پول خود چه مقدار کالا یا خدمات میتوانید تهیه کنید. در یک اقتصاد تورمی، لزوما داشتن پول بیشتر به معنای توان خرید بیشتر نیست؛ زیرا قیمتها همزمان رشد میکنند. برای درک بهتر این موضوع، مفاهیم زیر کلیدی هستند:- شاخص قیمت مصرف کننده (CPI): اقتصاددانان و نهادهای بینالمللی مانند IMF و OECD برای اندازهگیری تغییرات قیمت، از این شاخص استفاده میکنند.

- سبد کالا و خدمات: این شاخص بر اساس قیمت مجموعهای از نیازهای اساسی (مانند خوراک، مسکن و بهداشت) محاسبه میشود که یک خانواده معمولی به طور روزمره با آنها سروکار دارد.

چرا بازده واقعی معیار اصلی رفاه اقتصادی است؟

رفاه اقتصادی یک فرد یا جامعه مستقیما به قدرت خرید آنها وابسته است، نه به صفرهای مقابل پول آنها. اگر درآمد یا ارزش سرمایهگذاری شما افزایش یابد، اما هزینههای زندگی با سرعتی بیشتر از آن رشد کند، سطح رفاه شما در حقیقت کاهش یافته است. به همین دلیل، در تحلیلهای مالی حرفهای و برنامهریزیهای بلندمدت (مانند پسانداز برای بازنشستگی)، همیشه نرخ بازده واقعی را مبنا قرار میدهند. تکیه بر بازده اسمی میتواند باعث ایجاد حس ثروتمندی کاذب شود، در حالی که بازده واقعی معیار دقیقتری برای سنجش رشد ثروت و کیفیت زندگی در طول زمان است.تفاوت بازده اسمی و بازده واقعی از منظر اقتصادی

اصلیترین تفاوت این دو مفهوم را میتوان در یک عبارت خلاصه کرد: بازده اسمی تنها تغییرات عددی و ظاهری پول شما را نشان میدهد، اما بازده واقعی بیانگر تغییر در قدرت خرید شماست.تفاوت بازده اسمی و واقعی در تفسیر عملکرد سرمایه

اگر تنها به بازده اسمی تکیه کنید، ممکن است دچار خطای شناختی شوید و تصور کنید عملکرد سرمایهگذاری شما عالی بوده است. اما بازده واقعی فاش میکند که آیا شما واقعا از تورم جلوتر هستید یا صرفا با آن حرکت میکنید. برای تحلیل درست هر فرصت سرمایهگذاری، همیشه این سوال کلیدی را بپرسید: «این سود اعلامی، بازده اسمی است؛ اما پس از کسر تورم، چه مقدار سود خالص برای من باقی میماند؟»

یک نکته حیاتی:

اگر هدف اصلی شما از سرمایهگذاری حفظ ارزش دارایی است، موفقیت شما زمانی تایید میشود که بازده واقعی شما عدد صفر یا مثبت باشد. سود اسمی به تنهایی ضامن حفظ ثروت شما در برابر تورم نیست.

اثر تورم بر شکاف بین بازده اسمی و واقعی

تورم مانند یک لایه پنهان عمل میکند که فاصله بین سود ظاهری و سود واقعی را افزایش میدهد. هرچه نرخ تورم در یک جامعه بالاتر باشد، شکاف میان این دو بازده عمیقتر میشود و سود اسمی تصویر خوشبینانه و غیرواقعیتری از وضعیت مالی شما ارائه میدهد.

اگر شاخص قیمتها (CPI) از عدد ۱۰۰ به ۱۱۰ برسد، یعنی ما با ۱۰٪ تورم مواجه هستیم. در این شرایط، اگر سرمایهگذاری شما ۱۰٪ سود اسمی داشته باشد، بازده واقعی شما عملا صفر خواهد بود؛ یعنی با وجود افزایش موجودی حساب، توانایی خرید شما نسبت به سال گذشته هیچ تغییری نکرده است.

شرایطی که بازده اسمی تصویری گمراهکننده ارائه میدهد

در برخی موقعیتها، تکیه بر نرخ بازده اسمی میتواند منجر به تصمیمات مالی اشتباه شود. این نرخ زمانی فریبنده میشود که:

- تورم بالا یا نوسانی باشد: در این حالت، اعداد به سرعت تغییر میکنند و سود اسمی نمیتواند واقعیت کاهش ارزش پول را پوشش دهد.

- بازه زمانی مقایسه کوتاه باشد: اگر در یک دوره کوتاه، تورم جهش ناگهانی داشته باشد، سود اسمی کسب شده ممکن است حتی ضررهای واقعی شما را نشان ندهد.

- مقایسه داراییهای مختلف بدون در نظر گرفتن تورم: مقایسه دو دارایی متفاوت (مانند طلا و سپرده بانکی) بدون تعدیل تورم، تحلیل شما را به جای یک شاخص تصمیمگیری، به یک مقایسه عددی بیمعنی تبدیل میکند.

در چنین شرایطی، نرخ بازده اسمی بیشتر جنبه تبلیغاتی پیدا میکند و نمیتوان آن را مبنای یک استراتژی سرمایهگذاری هوشمندانه قرار داد.

معادله فیشر چگونه ارتباط تورم و بازده را توضیح میدهد؟

معادله فیشر در واقع یک پل ارتباطی میان سه مفهوم کلیدی در اقتصاد است: نرخ اسمی، نرخ واقعی و نرخ تورم.

معادله فیشر و منطق اقتصادی آن چیست؟

منطق پشت این معادله بسیار ساده است: وقتی قیمتها در جامعه افزایش مییابد، بخشی از سودی که شما از سرمایهگذاری خود دریافت میکنید، صرفا صرف پوشش هزینههای ناشی از گران شدن زندگی میشود. بنابراین، نرخ سود اسمی از دو بخش تشکیل شده است:

- بازده واقعی: بخشی که باعث رشد واقعی ثروت و افزایش قدرت خرید شما میشود.

- جبران تورم: بخشی که فقط ارزش سرمایه شما را در برابر تورم ثابت نگه میدارد تا از قیمتها عقب نمانید.

اجزای معادله فیشر

این معادله از سه متغیر اصلی تشکیل شده است که رابطه آنها به صورت زیر تعریف میشود:

- i: نرخ بازده اسمی (سودی که روی کاغذ میبینید)؛

- r: نرخ بازده واقعی (سودی که پس از حذف اثر تورم باقی میماند)؛

- π: نرخ تورم (میزان افزایش عمومی قیمتها).

رابطه دقیق ریاضی میان این اجزا به صورت ضربی است:

(1 + i) = (1 + r) x (1 + π)

تفاوت نسخه دقیق و تقریبی معادله فیشر

- فرمول تقریبی: در این روش به سادگی نرخ تورم را از نرخ اسمی کم میکنند (r ≈ i – π). این روش زمانی که نرخ تورم و نرخ سود پایین باشند (مثلا زیر ۵ درصد)، پاسخ نسبتا خوبی میدهد.

- فرمول دقیق: زمانی که با نرخهای تورم بالا (مانند اقتصاد ایران) روبرو هستیم، استفاده از فرمول تقریبی با خطای زیادی همراه است. در این شرایط حتما باید از رابطه اصلی (ضربی) استفاده کرد تا اثرات مرکب تورم به درستی در محاسبات دیده شود.

فرمول دقیق بازده واقعی چیست؟

زمانی که قصد داریم سود خالص خود را در محیطهای تورمی محاسبه کنیم، فرمولهای ساده و سرانگشتی دیگر دقت کافی را ندارند. فرمول دقیق بازده واقعی که از دل «معادله فیشر» بیرون آمده است، بهترین ابزار برای سرمایهگذاران است؛ چرا که این فرمول میتواند اثرات مخرب تورمهای بالا را به درستی در محاسبات نشان دهد و تصویر واقعیتری از رشد دارایی ارائه کند.

فرمول ریاضی بازده واقعی بر اساس معادله فیشر

برای به دست آوردن نرخ سود واقعی (r)، باید نرخ بازده اسمی (i) را بر نرخ تورم (π) تقسیم کنیم. برخلاف تصور عموم که این دو عدد را از هم کم میکنند، در روش استاندارد جهانی، رابطه به صورت زیر است:

r = (1 + i) / (1 + π) – 1

این فرمول به این دلیل دقیق است که اثر مرکب بودن نرخها را لحاظ میکند. در واقع، تورم و سود به صورت همزمان و زنجیرهوار بر روی یکدیگر اثر میگذارند (اثر ضربی)، نه به صورت مجزا و ساده (اثر جمعی).

تفاوت فرمول دقیق بازده واقعی با تقریب خطی رایج

در بازارهای مالی دو راه برای محاسبه وجود دارد:

- تقریب خطی (ساده): تفریق ساده تورم از سود (r ≈ i – π). این روش تنها زمانی کاربرد دارد که نرخ تورم بسیار ناچیز و تکرقمی باشد.

- فرمول دقیق: محاسبات بر پایه تقسیم (رابطه فیشر).

اگر تورم در سطوح بالایی مثل ۳۰ یا ۴۰ درصد باشد، استفاده از روش ساده باعث میشود شما سود خود را به اشتباه، بیشتر از مقدار واقعی برآورد کنید. این اختلاف عددی شاید در نگاه اول کوچک باشد، اما در مبالغ بزرگ سرمایهگذاری، میتواند کاملاً نتیجه تصمیم شما را تغییر دهد.

خطاهای تحلیلی ناشی از استفاده نادرست از فرمول تقریبی در بازده واقعی

استفاده ناصحیح از ابزارهای محاسباتی میتواند منجر به توهم سود شود. سه خطای رایج که تحلیلگران باید از آنها پرهیز کنند عبارتند از:

- ناهماهنگی زمانی: مقایسه نرخ تورم یک ماهه با نرخ سود سالانه (یا برعکس) که محاسبات را کاملاً بیمعنا میکند.

- استفاده از دادههای غیرمرتبط: به کارگیری نرخ تورم میانگین سالانه برای تحلیل سودی که تنها در یک ماه خاص به دست آمده است.

- تکیه بر تقریب در تورم بالا: نتیجهگیری قطعی بر اساس تفریق ساده در شرایطی که تورم جهش یافته است، منجر به مدیریت ریسک ضعیف و از دست رفتن سرمایه میشود.

بازده واقعی چگونه با در نظر گرفتن تورم محاسبه میشود؟

محاسبه بازده واقعی فرآیندی منظم و مرحلهای است. برای دستیابی به یک عدد دقیق که بتوان بر اساس آن تصمیمگیری کرد، نباید تنها به تفاوت ظاهری اعداد بسنده کرد؛ بلکه باید طبق یک استاندارد مشخص پیش رفت تا اثر واقعی تورم بر سرمایه نمایان شود.

مراحل گام به گام محاسبه بازده واقعی با تورم

برای محاسبه دقیق، این پنج گام را دنبال کنید:

- محاسبه بازده اسمی: ابتدا درصد رشد عددی سرمایه خود را در دوره مدنظر به دست آورید.

- استخراج نرخ تورم: نرخ تورم همان بازه زمانی را (معمولا بر اساس شاخص بهای مصرف کننده یا CPI) پیدا کنید. طبق اعلام صندوق بینالمللی پول (IMF)، این شاخص معتبرترین معیار برای سنجش تورم است.

- تبدیل به عدد اعشاری: درصدها را برای محاسبه راحتتر به عدد اعشار تبدیل کنید (مثلا ۲۰٪ را به صورت ۰٫۲۰ بنویسید).

- جایگذاری در فرمول دقیق: اعداد را در رابطه r = (1 + i) ÷ (1 + π) – 1 قرار دهید.

- تبدیل نهایی: عدد به دست آمده را دوباره در ۱۰۰ ضرب کنید تا بازده واقعی به صورت درصد مشخص شود.

مثال کاربردی از محاسبه بازده تعدیلشده تورم

تصور کنید:

- بازده اسمی (i) = ۳۰٪

- تورم (π) = ۲۵٪

فرمول دقیق:

r = (۱.۳۰ / ۱.۲۵) − ۱ = ۰.۰۴ ⇒ ۴٪

حالا همین را با تقریب خطی ببینید:

r ≈ ۳۰٪ − ۲۵٪ = ۵٪

مشاهده میکنید که حتی در تورمهای متوسط، ۱ درصد اختلاف وجود دارد. در مبالغ کلان و تورمهای بالاتر، این اختلاف بسیار بیشتر میشود. برای نمونه، اگر سود شما ۵۰٪ و تورم ۴۰٪ باشد، بازده واقعی واقعی شما ۷٫۱۴٪ است، در حالی که در ظاهر فکر میکنید ۱۰٪ سود کردهاید.

تفسیر نتیجه محاسبه برای تصمیمگیری سرمایهگذاری

پس از محاسبه، عدد به دست آمده یکی از سه حالت زیر خواهد بود که مبنای تصمیم مالی شماست:

- بازده واقعی مثبت: نشاندهنده موفقیت شما در افزایش ثروت و قدرت خرید است.

- بازده واقعی نزدیک به صفر: به این معناست که شما سودی نبردهاید و فقط توانستهاید ارزش پول خود را در برابر گران شدن کالاها حفظ کنید.

- بازده واقعی منفی: زنگ خطر برای سرمایهگذار است؛ چرا که نشان میدهد ارزش واقعی دارایی شما کاهش یافته و قدرت خرید نسبت به قبل کمتر شده است.

نکات مهم

در مقایسه دو فرصت سرمایهگذاری، داراییای که بازده واقعی بالاتری دارد انتخاب بهتری است، حتی اگر سود اسمی آن کمتر به نظر برسد.

کاربرد بازده واقعی در تحلیل انواع داراییها

بازده واقعی فراتر از یک فرمول ریاضی ساده، در حقیقت مانند یک لنز تحلیلی عمل میکند که به سرمایهگذار اجازه میدهد عملکرد واقعی داراییهای خود را مشاهده کند.

تحلیل بازده واقعی در سرمایهگذاری سهام

در بازار سهام، به ویژه در دورههای تورمی، قیمتها معمولا با شتاب زیادی رشد میکنند و بازدههای اسمی بسیار جذابی را به نمایش میگذارند.

اما نکته کلیدی اینجاست که آیا این رشد قیمت ناشی از افزایش بهرهوری و سودآوری واقعی شرکت است یا صرفا واکنشی به کاهش ارزش پول ملی؟

برای یک تحلیل دقیق در این بازار، باید مجموع سود نقدی دریافتی و افزایش قیمت سهم را با نرخ تورم همان دوره مقایسه کنید. تنها از این طریق است که میتوانید متوجه شوید آیا ثروت واقعی شما افزایش یافته یا فقط همگام با موج تورم حرکت کردهاید.

نقش بازده واقعی در بازار اوراق بدهی و نرخ بهره

در بازار اوراق با درآمد ثابت، نرخ سود از پیش تعیین شده است؛ اما ارزش واقعی این سود به شدت به نوسانات تورم بستگی دارد.

- منطق فیشر در بازار بدهی: طبق معادله فیشر، با افزایش تورم در جامعه، نرخ بازده اسمی اوراق نیز باید بالا برود تا سود واقعی سرمایهگذار حفظ شود.

- سناریوی تورم صعودی: اگر نرخ سود این اوراق ثابت بماند اما تورم رشد کند، بازده واقعی شما کاهش یافته و حتی ممکن است منفی شود.

- سناریوی تورم نزولی: از سوی دیگر، اگر تورم کمتر از پیشبینیها باشد، دارندگان اوراق بدهی سود واقعی بیشتری نسبت به انتظار اولیه کسب خواهند کرد.

Q: نرخ بهره منفی در بانکها چه تاثیری بر بازده واقعی دارد؟

A: وقتی نرخ بهره اسمی بانک از نرخ تورم کمتر باشد (اتفاقی که در اقتصادهای تورمی رایج است)، بازده واقعی شما منفی میشود. در این حالت، حتی اگر بانک به سپرده شما سود واریز کند، ارزش کل دارایی شما در پایان سال نسبت به کالاها کمتر شده است. در واقع، شما با نگه داشتن پول در بانک، هزینه پنهان تورم را پرداخت میکنید و قدرت خرید شما به مرور ذوب میشود.

ارزیابی بازده واقعی در داراییهای پرنوسان مانند رمز ارزها

در بازار رمزارزها، به دلیل نوسانات بسیار شدید قیمت، بسیاری از معاملهگران تصور میکنند نرخ تورم اهمیت چندانی ندارد. اما برای یک سرمایهگذاری اصولی، باید بازدهی را در دورههای مشخص (مثلا یک ساله) بررسی کرد.

روش صحیح به این صورت است که ابتدا بازدهی رمزارز را در یک افق زمانی مشخص محاسبه کرده و سپس با استفاده از فرمول دقیق، اثر تورم را از آن کسر کنید. این کار به شما کمک میکند تا متوجه شوید آیا این دارایی پرریسک در بلندمدت توانسته است قدرت خرید شما را به شکلی معنادار افزایش دهد یا خیر.

Q: آیا بازده واقعی میتواند برای داراییهایی که سود نقدی ندارند (مانند طلا) هم محاسبه شود؟

A: بله؛ در داراییهایی مثل طلا، بازده اسمی فقط از «اختلاف قیمت خرید و فروش» به دست میآید. اگر رشد قیمت طلا با تورم برابر باشد، بازده واقعی شما صفر است؛ یعنی طلا فقط قدرت خریدتان را حفظ کرده و ثروت جدیدی ایجاد نکرده است.

نتیجهگیری

در اقتصادهای تورمی، معیار اصلی موفقیت نه میزان سود عددی، بلکه میزان رشد قدرت خرید است. در حالی که بازده اسمی تنها تغییرات ظاهری سرمایه را نشان میدهد، بازده واقعی با حذف اثر تورم، تصویر دقیقی از ثروت حقیقی شما ارائه میدهد.

برای مقایسه درست فرصتهای سرمایهگذاری و سنجش عملکرد سبد دارایی، استفاده از فرمول دقیق بازده واقعی به جای محاسبات سرانگشتی یک ضرورت است؛ زیرا در تورمهای بالا، تکیه بر اعداد اسمی میتواند شما را دچار توهم سود کرده و منجر به تصمیمات مالی اشتباه شود. تکیه بر این ابزار، پایه و اساس یک سرمایهگذاری هوشمندانه و حرفهای است.