تحلیل هفتگی بازارهای مالی

July 2, 2023

تحلیل هفتگی بازارهای جهانی ( 03 تا 07 جولای 2023)

روز چهارشنبه هفته گذشته، روز سخنرانی روسای بانکهای مرکزی مهم جهان بود. آقای بیلی از بانک مرکزی انگلستان، خانم لاگارد، رئیس بانک مرکزی اروپا و آقای پاول رئیس فدرال رزرو همچنان لحن هاوکیش خود را حفظ کردند و بر ادامه تلاشهای خود برای رسیدن به سطح تورم مطلوب تاکید کردند، چنین لحنی بار دیگر ترس از رکود را در بازارها افزایش داد. از سوی دیگر آقای اوئدا، رئیس بانک مرکزی ژاپن همچنان بر مواضع قبلی خود تاکید کرد تا ین بیش از پیش سقوط کند و گمانهزنیها برای مداخله مجدد دولت ژاپن در بازار فارکس را افزایش دهد.

گرچه هفته گذشته انتشار دادههای اقتصادی قوی همانند نتایج تولید ناخالص داخلی (GDP)، کاهش میزان مدعیان بیکاری و لحن هاوکیش آقای پاول، رئیس فدارال رزرو موجب تقویت دلار و تردید بازار سهام شد، اما نتایج کاهشی تورم (PCE) از شتاب حرکت دلار کاست و در سایه کاهش ترس از رکود و نزدیک شدن به پایان سه ماهه دوم، بار دیگر شاهد رشد بازارهای سهام و اونس بودیم و شاخص غافلگیری اقتصادی ایالات متحده به بالاترین سطح خود در تقریباً سه ماه گذشته رسید.

تورم در حوزه یورو نیز کمتر از حد انتظار منتشر شد و تمام این عوامل دست به دست هم داد تا در نهایت شاهد بهبود سنتیمنت ریسک در روز پایانی هفته گذشته باشیم.

هفته آینده نشست بانک مرکزی استرالیا (RBA) جهت تعیین نرخ بهره، گزارش کلیدی حقوق و دستمزد غیرکشاورزی ایالات متحده (از همه مهمتر NFP)، نتایج PMI های موسسه ISM و صورتجلسه کمیته بازار آزاد فدرال (FOMC) برای تعیین حرکت بعدی فدرال رزرو در پایان جولای در کانون توجهات خواهد بود.

آنچه در این تحلیل میخوانید…

– آیا بانک مرکزی استرالیا همچنان نرخ بهره را افزایش خواهد داد؟

آیا بانک مرکزی استرالیا همچنان نرخ بهره را افزایش خواهد داد؟

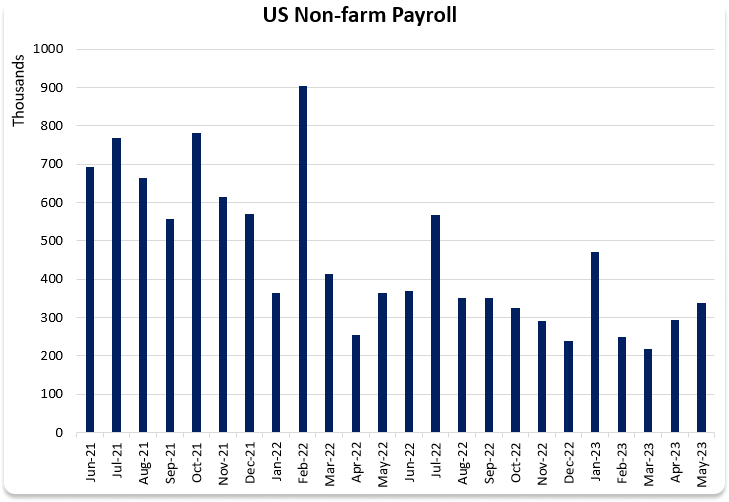

آیا این بار نیز گزارش NFP به داد فدرال رزرو خواهد رسید؟

رکودهای گذشته ایالات متحده معمولاً با کاهش دورهای در حقوق و دستمزد غیرکشاورزی ایالات متحده همراه بوده است و علیرغم صحبتهای مداوم در مورد رکود بالقوه در ایالات متحده، مطالعه اخیر در لیست حقوق و دستمزد غیرکشاورزی ایالات متحده چیز دیگری را نشان می دهد.

طی یک سال گذشته، گزارش شغلی ایالات متحده در 11 مورد از 12 مورد، با شتاب مجدد قابل توجهی که طی دو ماه گذشته مشاهده شده، از انتظارات بازار بهتر عمل کرده است. نرخ بیکاری آخرین بار در ماه می به 3.7 درصد رسید که به طور کلی نشان دهنده انعطاف پذیری بازار کار است.

پس از افزایش 339 هزار نفری در ماه گذشته، پیشبینیها برای ماه ژوئن افزایش 200 هزار نفری است و نرخ بیکاری بدون تغییر در 3.7 درصد باقی مانده است. مجموعه دیگری از خوانشهای بهتر از حد انتظار، ممکن است امید به فرود نرم را تقویت کند، اما همچنین میتواند فدرال رزرو را تحت فشار قرار دهد تا با افزایش 0.25 درصدی در ماه آینده و عقبنشینی از جدول زمانی کاهش نرخ بهره، اقدامات بیشتری را انجام دهد.

انتظارات برای میانگین درآمد ساعتی 0.3 درصد افزایش ماه به ماه است. به جز هرگونه غافلگیری قابل توجه صعودی، نگه داشتن آن در محدوده 0.3٪ تا 0.4٪ می تواند موجب کاهش انتظارات از فدرال رزرو در مورد افزایش نرخ بهره شود.

در مجموع با توجه به اینکه آقای پاول در سخنرانیهای اخیر خود نتوانسته آنچنان که باید بازار را متقاعد کند، اینک بیش از هر زمان دیگری نیازمند یاری سبز دادههای اشتغال و گزارش NFP است. نتایج درخشان دادههای اشتغال میتواند موجب تقویت بیش از پیش دلار شود.

دادههای موسسه ISM و صورتجلسه کمیته آزاد فدرال رزرو چه در چنته دارند؟

تا کنون علیرغم یک سری اظهارنظرهای تندروانه فدرال رزرو انتظارات از میزان افزایش نرخ بهره ثابت مانده است و به نظر می رسد در عوض نسبت به دادههای اقتصادی حساستر شده است. بنابراین، در کنار آنچه از فدرال رزرو خارج میشود، دادههای اقتصادی این هفته بیش از پیش زیر ذرهبین سرمایهگذاران خواهد بود.

یکی از مهمترین این دادهها، شاخصهای PMI موسسه ISM است که در روزهای دوشنبه (PMI تولیدی) و پنجشنبه (PMI خدماتی) منتشر خواهد شد. پیش بینی های اولیه حاکی از بهبود این شاخصها است. در صورتیکه نتایج مطابق با انتظارات و یا بهتر منتشر شود، موجب بهبود بیشتر سنتیمنت ریسک خواهد شد و شاهد افزایش بازار سهام خواهیم بود.

دادههای سفارشات کارخانجات در روز چهارشنبه و گزارش تغییرات اشتغال بخش خصوصی و غیرکشاورزی ADP در روز پنجشنبه از دیگر دادههایی هستند که توسط سرمایهگذاران رصد خواهند شد و قبل از انتشار گزارش NFP در روز جمعه میتوانند نوساناتی را در بازار ایجاد کنند.

کپی لینک

کپی شد!