وقتی یک وام دهنده وامی را به وام گیرنده ای پرداخت می کند، این ریسک را می پذیرد که احتمال دارد وام گیرنده نتواند تمام یا بخشی از وام خود را بازپرداخت کند. به این ریسک، ریسک نکول گفته می شود. ریسک نکول مربوط به حوزه خاصی نیست و وام دهندگان و سرمایه گذاران در تمامی اشکال ارائه اعتبار در معرض آن قرار دارند؛ چه این اعتبار در اختیار افراد قرار بگیرد و چه در اختیار شرکت ها.

آنچه در این مقاله میخوانید:

ریسک نکول چیست؟

نحوه اندازه ریسک نکول

اندازهگیری ریسک نکول افراد

اگر وام را نکول کنید چه اتفاقی میافتد؟

اندازهگیری ریسک نکول شرکتها

انواع رتبهبندی ریسک نکول شرکتها

راه های کاهش ریسک نکول برای شرکت های گرید غیرسرمایه گذاری

روش های ارزیابی ریسک نکول برای سرمایه گذاران

حق بیمه ریسک نکول (DPR)

عوامل موثر در تعیین حق بیمه ریسک نکول

ریسک نکول اوراق قرضه

فرمول محاسبه حق بیمه ریسک نکول اوراق قرضه

ریسک نکول بانک

ریسک نکول دولتی

نتیجه گیری

تقریبا هر اعطای وام یا تمدید اعتباری با ریسک نکول همراه است و با احتمال اینکه یک فرد یا شرکت نتواند تعهدات مالی خود را در یک قرارداد انجام دهد اندازه گیری می شود. از نظر ریاضی، ریسک نکول بر اساس تعهدات گذشته، تعهدات فعلی، شرایط بازار، شرایط مالی و تعهدات نقدینگی، توسط آژانس های رتبه بندی اعتباری محاسبه می شود. ریسک نکول در هر حوزه ای از وام گیرندگان با روش های مختص به خود سنجیده می شود. هر چه احتمال نکول وام گیرنده بالاتر باشد، بایستی نرخ بهره بالاتری را برای وام مورد نظر خود بپردازد تا بتواند سرمایه گذاران را برای سرمایه گذاری متقاعد کند.

وام دهندگان هنگام تصمیم گیری درباره اعطای وام و تعیین نرخ بهره و سرمایه گذاران در هنگام خرید اوراق قرضه و اینکه آیا نرخ بهره پیشنهادی کافی هست یا خیر، ریسک نکول را در نظر می گیرند.

نحوه اندازهگیری ریسک نکول

ریسک نکول را می توان توسط ابزارهای اندازه گیری ریسک همچون نرم افزار آنالیز داده FICO برای مصرف کنندگان و روش های سنجش اعتبار مستقل برای شرکت ها و دولت ها برآورد کرد. رتبه بندی اعتباری برای مسائل بدهی توسط سازمان های رتبه بندی مانند Standard & Poor’s (S&P)، Moody’s و Fitch Ratings ارائه می شود. این رتبه بندی ثابت نیست و تحت تاثیر شرایط مختلف می تواند تغییر کند. به عنوان مثال در شرایط رکود اقتصادی، احتمال کاهش درآمد و نکول شرکت ها در بازپرداخت وام و بدهی هایشان افزایش می یابد. از دیگر عوامل موثر بر ریسک نکول، افزایش رقابت و فشار کاهش قیمت هاست که می تواند منجر به ضربه های مالی به برخی شرکت ها و افزایش ریسک نکول شود.

دفاتر اعتباری سوابق مصرف کنندگان را در قالب “گزارش های اعتباری” جمع آوری کرده و این گزارش ها را به وام دهندگان احتمالی و سایر ذینفعان می فروشند. دفاتر اعتباری این اطلاعات را از وام دهندگان قبلی و فعلی فرد مانند بانک ها و صادرکنندگان کارت اعتباری دریافت می کنند و شامل این می شود که وام گیرندگان، در پرداخت به موقع صورت حساب های خود تا چه حد موفق بوده اند. از دیگر مواردی که در گزارش ها ذکر می شود سوابق ورشکستگی افراد است. فرض بر این است که وام دهنده ای که تا کنون در پرداخت وام خود نکول نکرده نسبت به فردی که سابقه نکول دارد، قابل اعتماد تر است و با احتمال بیشتری بازپرداخت وام خود را به موقع انجام خواهد داد. گزارش اعتباری هر فرد در قالب یک عدد سه رقمی بین 300 تا 850 نمایش داده می شود و عدد بالای 670 مطلوب در نظر گرفته می شود. در صورتیکه گزارش اعتباری فرد بالاتر باشد، می تواند نرخ بهره پایین تر و محدوده اعتبار بیشتری دریافت کند. فرد با عدد اعتباری پایین ممکن است نتواند وام یا کارت اعتباری بگیرد و یا بایستی نرخ بهره بالاتری را بپذیرد.

در تهیه گزارش اعتباری، موارد زیر به ترتیب بیشترین وزن را دارند:

سابقه پرداخت صورت حساب ها

نسبت استفاده از اعتبار که عبارت است از مقدار بدهی فرد در هر زمان نسبت به کل اعتبار فرد. به عنوان مثال اگر در کارت اعتباری تان 20000 دلار اعتبار دارید و تا کنون 10000 دلار آن را هزینه کرده اید، نسبت استفاده از اعتبار شما 50% است که البته عدد زیادی است. حالت مطلوب نسبت استفاده از اعتبار، 30% و کمتر از آن است.

اینکه پس از نکول چه اتفاقی می افتد بستگی به نوع وامی که دریافت کرده اید و سیاست وام دهنده دارد. در وام های تضمین شده، وام دهنده می تواند دارایی را که وثیقه کرده اید توقیف کند. این وثیقه برای وام خودرو معمولا همان وسیله نقلیه است و برای یک کسب وکار می تواند یک قطعه از تجهیزات، املاک و مستغلات و یا پول نقد باشد.

در یک وام بدون وثیقه مانند کارت اعتباری یا وام های شخصی، وام دهنده می تواند از وام گیرنده شکایت کند یا بدهی اش را به یک آژانس جمع آوری بدهی بسپارد.

اندازه گیری ریسک نکول شرکت ها

برای اندازه گیری ریسک نکول شرکت ها، عموما صورت های مالی و چند نسبت مالی بررسی می شوند. از جمله این نسبت های مالی می توان به “جریان نقدی آزاد” و “نسبت پوشش بهره” شرکت اشاره کرد.

جریان نقدی آزاد عبارت است از جریان نقدی عملیاتی منهای مخارج سرمایه ای. شرکت ها عموما از جریان نقدی آزاد برای بازپرداخت بدهی و سود سهام استفاده می کنند. جریان نقدی آزاد نزدیک به صفر یا منفی، نشان می دهد که ممکن است شرکت نتواند نقدینگی کافی برای پرداخت هایی که متعهد شده را ایجاد کند بنابراین، ریسک نکول برای شرکت مذکور افزایش خواهد یافت.

نسبت پوشش بهره که ابزار دیگری برای اندازه گیری ریسک نکول است عبارت است از درآمد شرکت قبل از کسر مالیات و نرخ بهره (EBIT) تقسیم بر پرداخت های دوره ای سود بدهی شرکت. نسبت بالاتر نشان دهنده کافی بودن درآمد شرکت برای پوشش پرداخت های سود و در نتیجه ریسک نکول کمتر است.

انواع رتبه بندی ریسک نکول شرکت ها

همانطور که ذکر شد آژانس های رتبه بندی اعتباری بر اساس عملکرد شرکت ها ریسک نکول آنها را محاسبه می کنند و به آنها رتبه می دهند. هر چه رتبه شرکت بیشتر باشد ریسک نکول پایینتر است و برعکس. با توجه به رتبه و میزان ریسک نکول، آژانس های اعتبارسنجی شرکت ها را به دو گرید زیر تقسیم می کنند:

رتبه بندی اعتباری

گرید سرمایه گذاری و گرید غیر سرمایه گذاری:

گرید سرمایه گذاری نوعی رتبه بندی است که نشان دهنده ریسک نکول پایینتر است و سرمایه گذاران می توانند با خیال راحت تر روی این شرکت ها سرمایه گذاری کنند. معمولا رتبه های AAA،AA،A و BBB در گرید سرمایه گذاری قرار می گیرند.

رتبه بندی های پایین تر از BB از نظر آژانس های رتبه بندی اعتبار به عنوان گرید غیر سرمایه گذاری شناخته می شوند و رتبه پایین، بدان معناست که ریسک نکول شرکت بسیار بالاست. شرکت های گرید غیر سرمایه گذاری اغلب مجبورند برای جلب نظر مشتریان، قیمت های پایین تر و نرخ های بازدهی بالاتر پیشنهاد کنند اگرچه، بسیاری اوقات در جذب سرمایه گذار موفق نیستند.

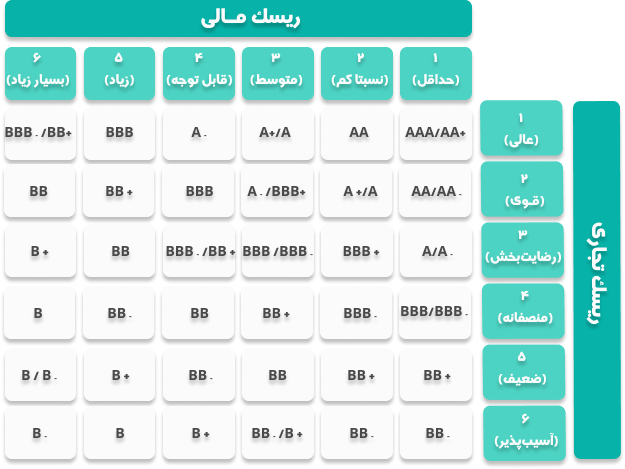

در عکس زیر ماتریسی از ریسک های تجاری و مالی مختلف و رتبه بندی اعتباری ناشی از آن ارائه شده است. رتبه بندی ها از AAA در موسسه S&P (یا معادل آن AA+ در موسسه Moody’s) شروع می شوند که نشان دهنده کمترین ریسک نکول است و تا B- یا پایینتر از آن که به سختی قابل اعتبار است ادامه می یابند.

درجهبندی ریسک مالی و تجاری

راه های کاهش ریسک نکول برای شرکت های گرید غیرسرمایه گذاری

اگر شرکتی در گرید غیر سرمایه گذاری قرار بگیرد می تواند با روش های زیر ریسک نکول خود را کاهش داده و رتبه اعتباری خود را افزایش دهد:

پیشنهاد نرخ بهره بالاتر : وام گیرنده برای اینکه بتواند اعتماد سرمایه گذاران را حفظ کند، می تواند نرخ بهره بالاتر از بازار را برای کاهش ریسک نکول پیشنهاد دهد.

مدیریت صحیح جریان نقدی: در صورتیکه شرکت گرید غیرسرمایه گذاری گرفته است بایستی برای جلب اطمینان سرمایه گذاران و ارائه تصویر بهتری از خود به بازار، جریان نقدی مناسب برای بازپرداخت به موقع بدهی خود ایجاد و آن را حفظ کند.

حفظ ساختار سرمایه مطلوب: ساختار سرمایه مطلوب به معنای بالاتر بودن میزان سرمایه متعلق به شرکت نسبت به میزان بدهی آن است.

داشتن نسبت های مطلوب: همانطور که در بالا ذکر شد موسسات رتبه بندی برای سنجیدن میزان اعتبار شرکت ها یکسری از نسبت های مالی را بررسی می کنند. اگر این نسبت ها به عنوان مثال نسبت بدهی به حقوق صاحبان سهام، نسبت گردش سهام، نسبت سودآوری، نسبت سرمایه در گردش، نسبت پرداخت بدهی و … در وضعیت مطلوب باشند، شرکت رتبه اعتباری بالاتری را دریافت خواهد کرد.

کاهش هزینه ها، پرداخت به موقع اقساط وام های بانکی، حفظ درصد سود شرکت و کاهش سرمایه گذاری در دارایی های بلند مدت از دیگر اقداماتی هستند که می توانند به شرکت کمک کنند که ریسک نکول خود را کاهش دهد.

روشهای ارزیابی ریسک نکول برای سرمایهگذاران

اگر قصد سرمایه گذاری در یک شرکت را دارید می توانید با توجه به موارد زیر ریسک نکول آن شرکت را ارزیابی کنید:

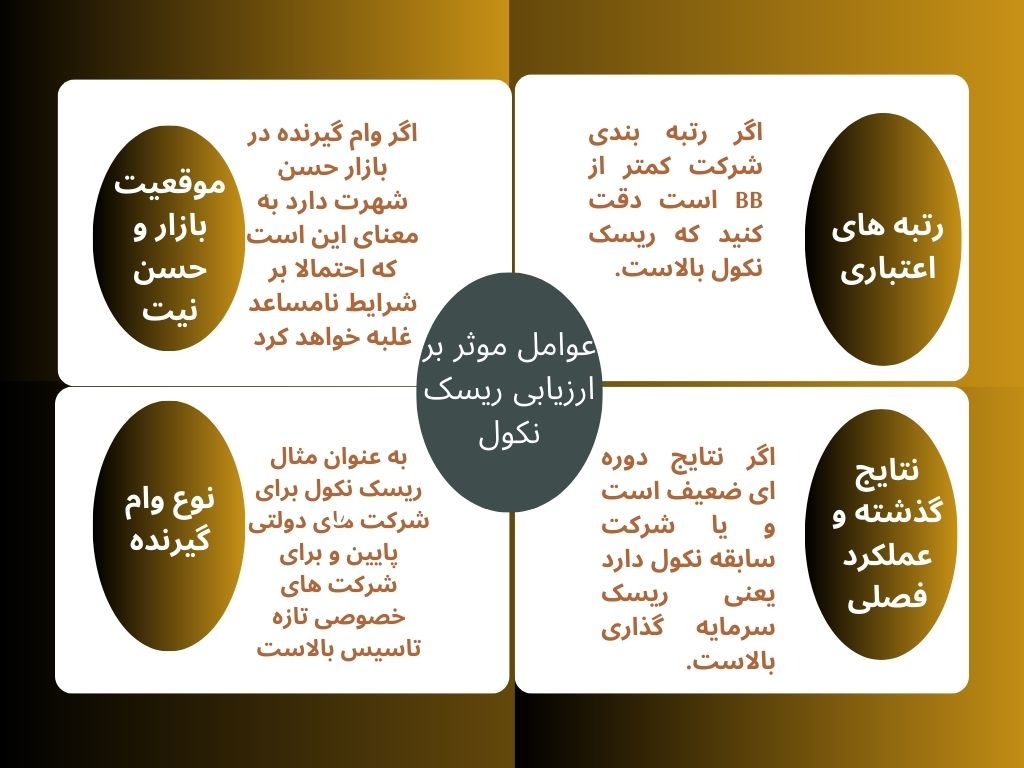

رتبه های اعتباری: با پیگیری رتبه های اعتباری اعلام شده توسط آژانس های اعتبارسنجی می توانید یک ارزیابی نسبی از ریسک نکول شرکت مورد نظرتان پیدا کنید. توجه کنید که اگر رتبه اعتباری یک شرکت BB و کمتر از آن باشد جزو گرید غیرسرمایه گذاری محسوب شده و ریسک نکول آن افزایش می یابد.

نتایج گذشته و عملکرد فصلی: اگر شرکت سابقا در پرداخت بدهی خود نکول کرده باشد و یا اگر گزارشات فصلی ضعیفی ارائه دهد، به این معناست که ریسک سرمایه گذاری افزایش یافته و احتمال نکول بالاست.

موقعیت و حسن شهرت در بازار: اگر شرکتی در بازار به حسن شهرت معروف است و اعتبار بالایی دارد می توان اعتماد بیشتری به این وام گیرنده کرد. حسن شهرت و اعتبار می تواند این اعتماد را در وام دهنده ایجاد کند که حتی اگر شرایط نامساعد شود، وام گیرنده از پس شرایط برخواهد آمد.

نوع وام گیرنده: منظور از نوع وام گیرنده نوع مالکیت شرکت و میزان سابقه فعالیت آن است. به عنوان مثال اگر شرکت دولتی باشد، احتمال ضرر و نکول آن کمتر خواهد شد. یا اگر با یک شرکت خصوصی تازه تاسیس سر و کار داریم، ریسک سرمایه گذاری بالاست و بنابراین، بایستی ریسک نکول را بالا در نظر بگیریم.

عوامل موثر بر ارزیابی ریسک نکول

حق بیمه ریسک نکول (DPR)

حق بیمه ریسک نکول مبلغ اضافی نرخ بهره است که وام گیرنده با ریسک نکول بالا به سرمایه گذاران پیشنهاد می کند تا ریسک اعتباری بالاتر خود را جبران و اعتماد سرمایه گذاران را جلب کند. اگر به هر دلیل وام دهنده در پرداخت وام خود نکول کند، DPR به عنوان پرداخت جبرانی به سرمایه گذاران و وام دهندگان عمل خواهد کرد. حق بیمه ریسک نکول اغلب در مورد اوراق قرضه استفاده می شود و به طور کلی عبارت است از نرخ بازدهی اوراق بهاردار پرریسک منهای نرخ بازدهی اوراق بهادار کم ریسک.

عوامل موثر در تعیین حق بیمه ریسک نکول

تاریخچه اعتبار: در صورتی که شرکت یا شخصی تا کنون در بازپرداخت بدهی خود نکول نکرده باشد، قابل اعتماد شناخته خواهد شد. شرکت های با اعتبار بالاتر از آنجا که ریسک اعتباری پایین تری دارند به وجوه ارزانتری دسترسی خواهند داشت چرا که سرمایه گذاران حق بیمه (DPR) کمتری را از آنان طلب می کنند.

شایستگی اعتبار: شرکت های با رتبه اعتباری کم و اوراق قرضه با درجه پایین، باید حق بیمه ریسک نکول بیشتری بپردازند. عملکرد مالی بهتر به معنای رتبه اعتباری بالاتر و رتبه اعتباری بالاتر، به معنای پرداخت DPR کمتر است. از سوی دیگر، به دلیل ریسک کمتر سرمایه گذاری در شرکت های با رتبه اعتباری بالا، بازدهی برای سرمایه گذار نیز کمتر است.

نقدینگی و سودآوری: سودآوری شرکت به بانک ها کمک می کند که قبل از اعطای وام، شایستگی اعتبار شرکت را بررسی کنند. از طرف دیگر جریان های نقدی شرکت برای تعیین اینکه آیا شرکت وجه کافی برای پرداخت به موقع تعهدات خود را دارد یا خیر بررسی می شود. در صورتیکه نقدینگی و سودآوری پایین باشد شرکت موظف به پرداخت حق بیمه ریسک نکول بالاتر است.

ریسک نکول اوراق قرضه

تقریبا هیچ سرمایه گذاری بدون ریسکی وجود ندارد و این ریسک، وقتی به حوزه اوراق قرضه وارد می شویم بیشتر هم می شود. همانطور که می دانیم زمانی یک شرکت اقدام به انتشار اوراق قرضه می کند که قصد دارد برای تامین هزینه های خود یا توسعه محصول از سرمایه گذاران پول قرض بگیرد و در ازای آن، متعهد به بازپرداخت سود و اصل سرمایه در زمان های مشخص می شود. اگر شرکت نتواند سود را طبق جدول زمانبندی شده به حساب سرمایه گذاران واریز کند، از تعهدات خود نکول کرده است.

بنابراین هر سرمایه گذار در هنگام خرید اوراق قرضه و اعطای وام به شرکت، ریسک نکول را نیز برمی دارد. هر چه احتمال نکول شرکت بیشتر باشد، سرمایه گذاری پر ریسک تر در نظر گرفته می شود و سرمایه گذاران برای جبران این ریسک، نرخ بازدهی بالاتری درخواست می کنند بنابراین، یک حق بیمه ریسک نکول به صورت پیش فرض در قیمت اوراق قرضه در نظر گرفته می شود.

حق بیمه ریسک نکول اوراق قرضه عبارت است از بازده مورد انتظار اوراق منهای بازدهی که سرمایه گذاری بدون ریسک مشابه ارائه می دهد.

سرمایه گذاری مشابه بدون ریسک به معنای خرید اوراق قرضه بدون ریسک است. اوراق قرضه خزانه داری ایالات متحده که در برابر تورم محافظت شده اند و توسط دولت ایالات متحده پشتیبانی می شوند به عنوان اوراق قرضه بدون ریسک شناخته می شوند.

فرض کنید که نرخ بازدهی اوراق قرضه خزانه داری ایالات متحده 0.5% باشد.

اگر شرکتی که قصد دارید اوراق قرضه اش را تهیه کنید به شما بازدهی 10 درصدی پیشنهاد داده است بایستی حق بیمه ریسک نکول را به شکل زیر محاسبه کنید:

مرحله 1: ابتدا نرخ بازدهی خزانه داری ایالات متحده را از بازدهی پیشنهادی شرکت کم کنید: 10%-0.5%=9.5%

مرحله 2: سپس نرخ تورم (فرض کنید نرخ تورم 5.5% است) را ازباقیمانده کم کنید:

9.5%-5.5%=4%

مرحله 3: ممکن است اوراق قرضه حق بیمه های دیگری نیز داشته باشد مانند حق بیمه نقدینگی (در اینجا ناشر با دریافت حق بیمه نقدینگی متعهد می شود که اوراق قرضه اش در هر زمان که دارنده اوراق بخواهد، قابلیت فروش و نقد شوندگی دارند) که بایستی این عدد نیز از باقیمانده کسر شود. مثلا اگر حق بیمه نقدینگی 1% است، این مقدار را از 4% کم می کنیم تا به حق بیمه ریسک نکول برسیم: 4%-1%=3%

بنابراین شرکت مورد نظر بایستی برای تشویق سرمایه گذاران برای خرید اوراق قرضه اش، 3% حق بیمه ریسک نکول را پیشنهاد کند تا در صورت نکول در بازپرداخت سررسیدها، ریسک سرمایه گذار جبران شود.

ریسک نکول بانک، به این احتمال که بانک نتواند بدهی های خود از جمله وجوه سپرده گذاران را بازپرداخت کند اشاره دارد. از آنجا که نکول بانک ها می تواند تاثیرات مخربی بر سپرده گذاران و سیستم مالی کشور داشته باشد، ریسک نکول بانک ها از اهمیت ویژه ای برخوردار است. برخی از عوامل موثر بر ریسک نکول بانک ها عبارتند از:

عملکرد مالی: بانک با عملکرد مالی ضعیف مانند سودآوری کم یا تعداد بالای وام های غیر قابل اجرا، نسبت به بانک با عملکرد مالی قوی احتمال نکول بیشتری دارد.

جذب سرمایه: بانکهای با میزان سرمایه بالا نسبت به بانک های کم سرمایه، توانایی جذب زیان بالاتر و در نتیجه احتمال نکول کمتری دارند.

کیفیت دارایی ها: بانک هایی که دارایی های پرخطر مانند وام های مسکن دارند، نسبت به بانک های با سرمایه گذاری های کم خطرتر،احتمال نکول بالاتری دارند.

نقدینگی: بانک های با میزان نقدینگی بیشتر، احتمال نکول کمتری نسبت به بانک های با نقدینگی کمتر دارند. کمبود نقدینگی یکی از مهمترین عوامل در نکول –حتی در سازمان های با ساختار مالی سالم- است بنابراین، سطح نقدینگی نه در کنار سایر عوامل، که بایستی به صورت کاملا مستقل بررسی شود. نقدینگی مطلوب به حدی است که بتواند تنش های سطح متوسط را به راحتی جذب کند.

مدیریت: بانک هایی که مدیریت و حاکمیت قوی و با تجربه دارند نسبت به بانک های با مدیریت ضعیف، احتمال نکول کمتری دارند. بسیار ضروری است که به صورت مداوم استقلال هیئت اجرایی و توانایی مدیران در اعمال قضاوت و انجام اقدامات پیشگیرانه بررسی شود.

محیط نظارتی: بانک هایی که در کشورهای با نظارت بیشتر و اصولی تر فعالیت می کنند به مراتب ریسک نکول کمتری نسبت به بانک هایی دارند که در کشورهای با رگولاتوری ضعیف فعالیت می کنند. به عنوان مثال بحران SVB حاکی از شکست کامل سیاست های مالی و نظارتی پس از سال 2008 بود چرا که، افزایش سریع نرخ ها پس از یک دوره طولانی نرخ های پایین، به وضوح هشدار می داد که بانک هایی که به میزان زیاد در معرض اوراق قرضه هستند، در معرض خطر قرار دارند.

شرایط کلان اقتصادی: منظور از شرایط کلان، رکود اقتصادی است که می تواند منجر به افزایش نکول در بخش بانکی شود.

سازمان های نظارتی مانند بانک های مرکزی، با استفاده از اقدامات مختلفی مانند تست استرس سالانه، بررسی سرمایه مورد نیاز و سایر اقدامات احتیاطی نسبت به کاهش ریسک نکول بانک ها و حمایت از سرمایه سپرده گذاران اقدام می کنند. البته ناگفته پیداست که نظارت دولتی، نباید مانع از بررسی ریسک نکول بانک ها توسط موسساتی که قصد همکاری با آنها را دارند بشود.

ریسک نکول دولتی

نکول دولتی به معنای ناتوانی یک دولت ملی در بازپرداخت بدهی های خود است. از آنجا که نکول دولتی هزینه ها و ریسک های اقتصادی بسیار سنگینی دارد از جمله اینکه می تواند منجر به کاهش رشد اقتصادی و عدم دسترسی دولت –حداقل برای مدتی- به بازارهای بدهی بین المللی شود و یا منجر به نرخ های بهره بالاتر و در نتیجه وام های گرانتر شود، دولت ها نکول را به عنوان آخرین راه حل در نظر می گیرند. علاوه بر این، نکول دولتی می تواند باعث آشفتگی اقتصاد داخلی شود چرا که بسیاری از بانک ها، صندوق های بازنشستگی و سرمایه گذاران فردی در اوراق قرضه دولتی سرمایه گذاری می کنند.

اگر دولتی وام را به ارز خود بگیرد، جلوگیری از نکول راحت تر است و برای اینکار می تواند پول چاپ می کند یا مالیات را افزایش دهد.

از جمله مهمترین عواملی که احتمال نکول دولتی را افزایش می دهند جنگ ها، انقلاب ها، سومدیریت، فساد دولتی و رکودهای شدید اقتصادی هستند. به عنوان مثال نکول روسیه در ژوئن 2022، ناشی از تحریم های اقتصادی غرب در پی حمله روسیه به اوکراین و مسدود کردن ذخایر ارز خارجی روسیه در خارج از کشور بود.

برای بررسی ریسک نکول دولتی، سرمایه گذاران خصوصی می توانند به موارد زیر دقت کنند: اقتصاد کشور، تامین مالی عمومی و سیاست های کلی کشوری برای انتشار اوراق قرضه.

نتیجه گیری

ریسک نکول احتمال عدم بازپرداخت بدهی توسط وام گیرنده را پیش بینی می کند و به سرمایه گذاران و وام دهندگان کمک می کند که ریسک سرمایه گذاری خود را کاهش دهند. ریسک نکول افراد توسط دفاتر اعتباری و ریسک نکول شرکت ها و دولت ها توسط موسسات رتبه بندی اعتبار مانند Moody’s و Fitch اندازه گیری و اعلام و مرتبا به روز رسانی می شود. افراد و شرکت هایی که سابقه نکول یا ریسک نکول بالا دارند، مجبورند که نرخ بهره بالاتری را بابت وام دریافتی خود بپردازند تا وام دهندگان و سرمایه گذاران ترغیب به سرمایه گذاری شوند.

دیبا دانشآموخته کارشناسی ارشد آمار اقتصادی دانشگاه علامه طباطبایی است. علاقهمندی او به دادهکاوی و مدلسازی بر روی دادههای اقتصادی موجب شروع فعالیت و پژوهشهای او در بورس و سپس به موازات آن در بازارهای فارکس و کریپتو شده است. همچنین همزمان در زمینه کارشناسی بازارهای مالی با تمرکز بر حسابداری و مدیریت مالی فعالیت کرده و تجربههای ارزشمندی کسب کرده است که دیدگاهی جامع از عملکرد مالی شرکتها و بازارها به او ارائه داده است. از سال 1395 نیز به طور تخصصی به عنوان تحلیلگر، تریدر و سرمایهگذار و منتور در بازارهای مالی در حال فعالیت است. اکنون دیبا بهعنوان تحلیلگر و سوپروایزر بخش محتوا در بروکر آرون گروپس فعالیت میکند و از این زاویه به بررسی و تحلیل بازارهای مالی میپردازد.

با دیبا از طریق زیر میتوانید در ارتباط باشید:

[email protected]