دلار چشم به راه سمپوزیوم جکسون هول، یورو چشم به راه PMIها

مرداد 30, 1403

نویسنده: دیبا

پس از آنکه شاخص مدعیان بیکاری ایالات متحده قویتر از انتظارات منتشر شد و دادههای خرده فروشی در برابر ترس از فرود سخت عقبنشینی کرد، شاهد بازگشت قوی وال استریت بودیم. هر سه شاخص داوجونز، نزدک و S&P 500 روزهای طلایی را پشت سر گذاشتند. با برقرای چنین شرایطی، VIX به عنوان نشانه ای از احساسات ریسک پذیر به زیر سطح 20 (سطح قبل از هراس از فرود سخت) خود بازگشت.

گرچه این هفته در مقایسه با هفته قبل، تقویم اقتصادی شلوغ نیست، اما سیاستهای بانک مرکزی و بحثهای مربوط به نرخ بهره در فهرست برنامههای هفته خواهد بود. در این راستا، انتشار صورتجلسه آخرین نشست پولی فدرال رزرو و بانک مرکزی استرالیا به ترتیب در روزهای چهارشنبه و سهشنبه توجه سرمایه گذاران را به خود جلب خواهد کرد.

همچنین نشست سالانه جکسون هول در روز پنجشنبه آغاز به کار خواهد کرد، جروم پاول، رئیس فدرال رزرو در این سمپوزیوم صحبت خواهد کرد. در روز جمعه نیز بسیاری دیگر از مدیران بانکهای مرکزی در این مراسم سخنرانی خواهند داشت.

تورم مصرف کننده کانادا و ژاپن و PMIهای حوزه یورو و بریتانیا نیز که به ترتیب در روزهای سهشنبه و پنجشنبه منتشر میشوند، از دیگر دادههای کلیدی این هفته به شمار میآیند.

آنچه در این تحلیل می خوانید:

آیا سمپوزیوم جکسون هول مسیر جدیدی برای دلار باز خواهد کرد؟

احتمال دارد سمپوزیوم جکسون هول برای شفافیت بیشتر در مورد مسیر اقتصاد جهانی و چشم انداز سیاستهای پولی در بانک های مرکزی مختلف مورد بررسی قرار گیرد. نگاه ها به سخنرانی جمعه آینده جروم پاول، رئیس فدرال رزرو خواهد بود، به طور گسترده انتظار می رود که سخنان آقای پاول زمینه را برای کاهش نرخ بهره در سپتامبر فراهم کند. اما با توجه به اینکه کاهش نرخ بهره در سپتامبر به طور کامل توسط بازارها قیمتگذاری شده است، آنچه توجه بیشتر سرمایهگذاران را به این سخنرانی جلب خواهد کرد، میزان کاهش نرخ بهره در ماه سپتامبر و ماههای پس از آن خواهد بود.

داده های اقتصادی اخیر نشان داد که تورم ایالات متحده در مسیر درستی به سمت هدف 2 درصدی فدرال رزرو حرکت میکند، در حالی که قدرت در هزینه های مصرف کننده ایالات متحده همچنان در برابر خطرات فرود سخت عقب مینشیند. چنین حالتی ممکن است فعلاً تسهیلات خیلی تهاجمی را تضمین نکند، زیرا ممکن است رئیس فدرال رزرو کاهش نرخ 0.5 درصدی در سپتامبر را کم اهمیت جلوه دهد، اما موضع وابسته به دادههای خود را برای جلسات بعدی حفظ کند. با توجه به شرایط کار نیز، او به طور بالقوه میتواند قبل از انجام هرگونه تعهد سنگینتری منتظر نشانههای از گزارش شغلی ماه آینده باشد.

هر گونه نشانه تعلل در کاهش نرخ بهره در سخنان آقای پاول موجب حمایت از دلار تحت فشار خواهد شد.

چه انتظاری از صورتجلسه فدرال رزرو میرود؟

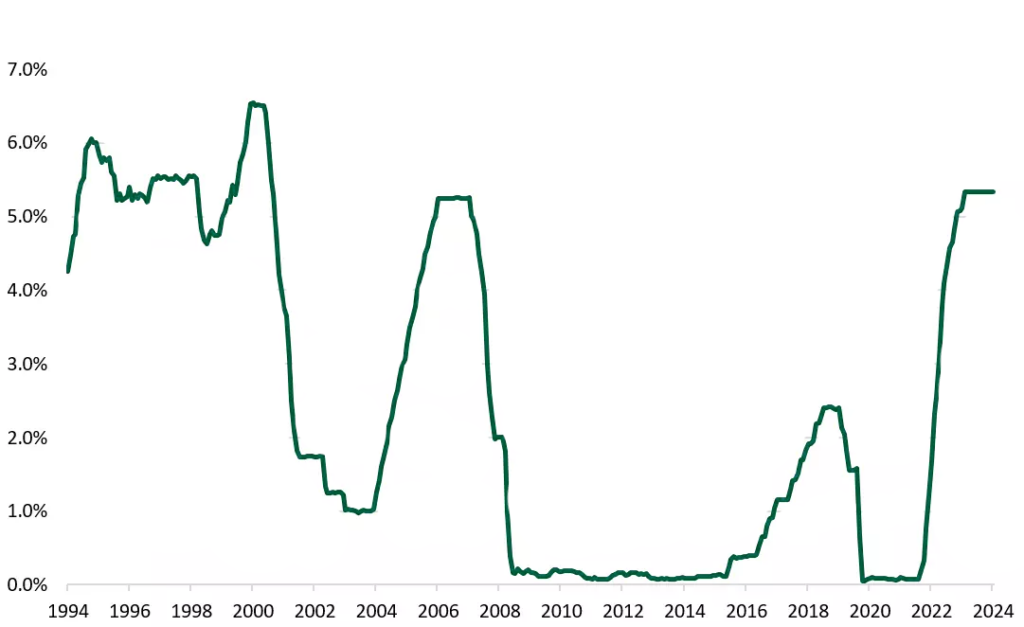

فدرال رزرو، در آخرین نشست خود در ماه جولای، نرخ وجوه فدرال رزرو را بدون تغییر در سطح 5.25٪ -5.50٪ نگه داشت. در بیانیه همراه، فدرال رزرو اعلام کرد که تورم در حال پیشرفت بیشتر به سمت هدف تورم 2 درصدی فدرال رزرو است و “این کمیته قضاوت می کند که خطرات برای دستیابی به اهداف اشتغال و تورم همچنان به سمت تعادل بهتر حرکت می کند.”

در کنفرانس مطبوعاتی، پاول، رئیس فدرال رزرو، کاهش احتمالی نرخ بهره را اعلام کرد و گفت: در صورت ادامه کاهش تورم، “کاهش نرخ سیاستی ما ممکن است روی میز باشد”.

انتظار میرود که صورتجلسه روز چهارشنبه لحن داویشی داشته باشد و انتظارات را برای کاهش نرخ بهره فدرال رزرو در ماه سپتامبر تقویت کند. بازار نرخ ها در حال حاضر به سمت کاهش کامل 0.25 درصدی نرخ تا سپتامبر و کاهش تجمعی 0.94 درصدی تا قبل از پایان سال حرکت کرده است.

هر گونه انحراف صورتجلسه از لحن داویش مورد انتظار میتواند باز دیگر جو ریسک پذیری بازار را کاهش داده و موجب تقویت دلار شود.

چه انتظاری از صورتجلسه آخرین نشست بانک مرکزی استرالیا میرود؟

در جلسه ماه آگوست، بانک مرکزی استرالیا نرخ رسمی نقدینگی خود را همانطور که انتظار میرفت روی 4.35 درصد نگه داشت. اما در بیانیه ضمیمه، این بانک موضع نسبتا متفاوتی را اتخاذ کرد. این بیانیه خاطرنشان میکند در حالی که تورم در حال کاهش است، هنوز بسیار بالاتر از حد وسط محدوده هدف 2-3٪ بانک مرکزی استرالیا است.

بانک مرکزی استرالیا ضمن افزودن به یادداشت احتیاطی، تاکید کرد که تورم اساسی سه ماهه برای 11 فصل متوالی بالاتر از نقطه میانی هدف بوده است و “در طول سال گذشته بسیار اندک کاهش یافته است.”

از زمان جلسه تاکنون، میشل بولاک، رئدس بانک مرکزی استرالیا، لحن هاوکیش خود را حفظ کرده است. او این هفته در یک هیئت پارلمانی گفت: «فکر کردن در مورد کاهش نرخها زود است». انتظار میرود که صورتجلسات این بانک بازتاب این احساسات هاوکیش باشد.

با این حال، بازار نرخ ها تصویر متفاوتی را ترسیم میکند. پیشبینی میشود، در حرکت بعدی، بانک مرکزی استرالیا نرخ بهره را تا پایان سال 0.21% کاهش دهد و 3 کاهش کامل نرخ بهره را تا جولای 2025 انجام دهد.

در صورتیکه صورتجلسه بانک مرکزی استرالیا لحن هاوکیش خود را حفظ کند، از اوزی حمایت خواهد شد. در غیر اینصورت شاهد افت قیمت اوزی خواهیم بود.

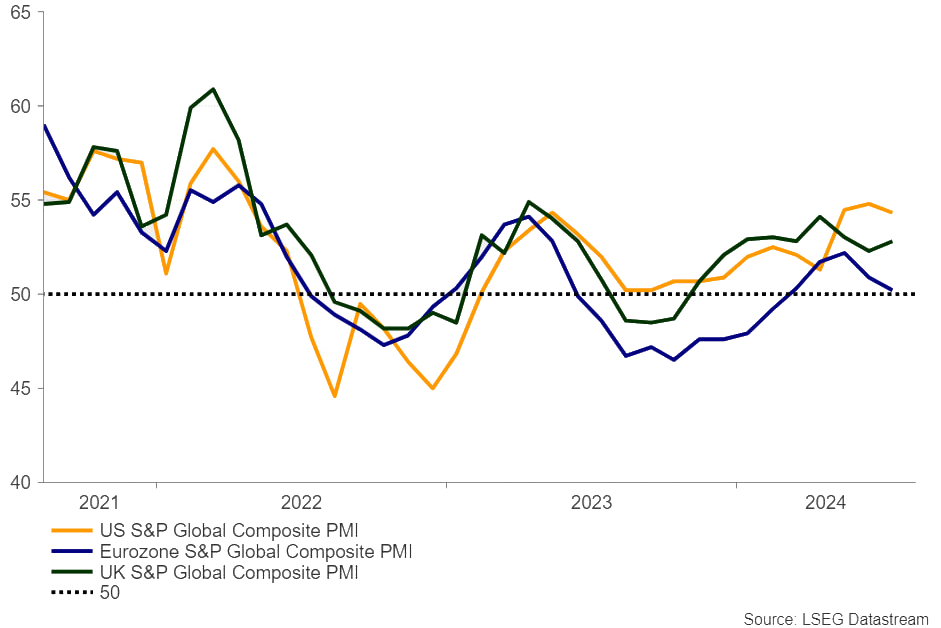

آیا نتایج PMI ها یورو را به زیر خواهند کشید؟

در ماه جولای، PMI ترکیبی HCOB منطقه یورو برای دومین ماه متوالی کاهش یافت و از 50.9 قبلی به 50.2 رسید. این در حالی است که فعالیتهای تولیدی در محدوده انقباضی در 45.8 باقی ماندهاند و فعالیتهای خدماتی از 52.8 قبلی به 51.9 کاهش یافتهاند که نشاندهنده تضعیف گسترده شرایط اقتصادی است. قابل ذکر است، فعالیت های تجاری و رشد اشتغال نزدیک به توقف بود.

بازارها به طور گسترده ای انتظار دارند که بانک مرکزی اروپا در نشست سپتامبر، در بحبوحه کاهش تورم خدمات و چشم انداز وخیم رشد، نرخ بهره را 0.25% کاهش دهد و به 3.5% برساند. نتایج ضعیفتر از انتظار PMI ها احتمالاً دلیلی برای کاهش تهاجمیتر نرخ های بهره در آینده را با فوریت بیشتر برای کاهش های متوالی جهت حمایت از اقتصاد خواهد بود. وقوع چنین سناریویی یورو را تحت فشار قرار خواهد داد.

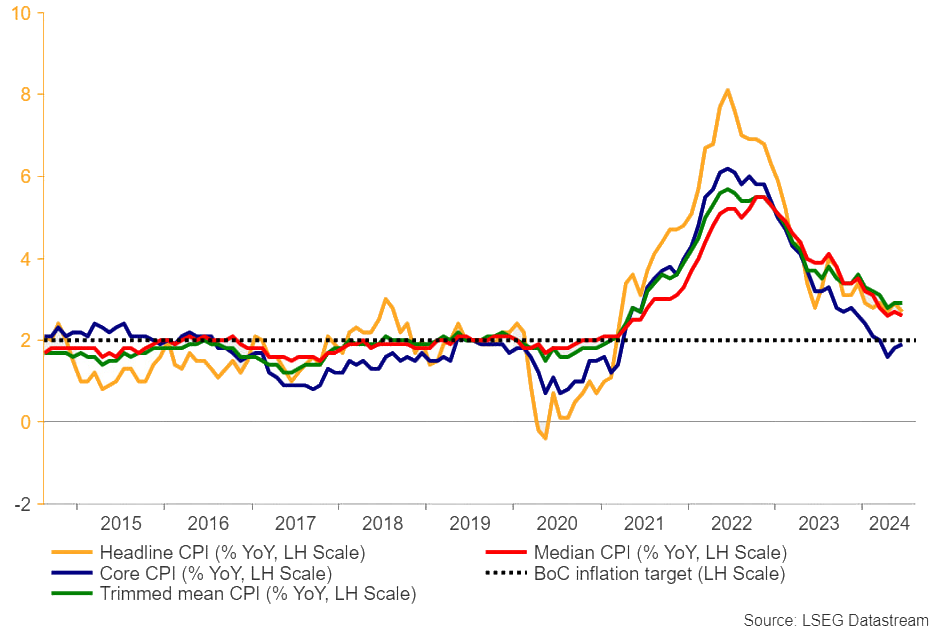

تورم کانادا چه مسیر نوسانی میتواند برای CAD رقم بزند؟

روز سهشنبه تورم مصرف کننده (CPI) کانادا و روز جمعه دادههای خرده فروشی این کشور منتشر خواهد شد. بانک مرکزی کانادا در دو نشست پولی اخیر خود نرخ بهره را 0.25% کاهش داد و امکان کاهش بیشتر نرخ بهره توسط این بانک نیز به طرز قابل توجهی بالا است. در صورتیکه نتایج تورمی روز سهشنبه خنک شدن بیشتر تورم را نشان دهد، انتظارات از بانک مرکزی کانادا برای کاهش بیشتر نرخ بهره در جلسات آتی افزایش خواهد یافت که این میتواند موجب تضعیف دلار کانادا گردد.

از سوی دیگر، نباید از وابستگی بیشتر دلار کانادا به قیمت نفت غافل شویم، در صورت افزایش تنشها در خاورمیانه و تداوم کاهش نگرانیها درباره تقاضا پس از فروکش کردن موج نگرانی از رکود اقتصادی، افزایش قیمت نفت موجب تقویت دلار کانادا خواهد شد. لذا در صورت وقوع این سناریو، کاهش تورم نمیتواند موجب تغییرات اساسی در مسیر حرکت دلار کانادا شود.

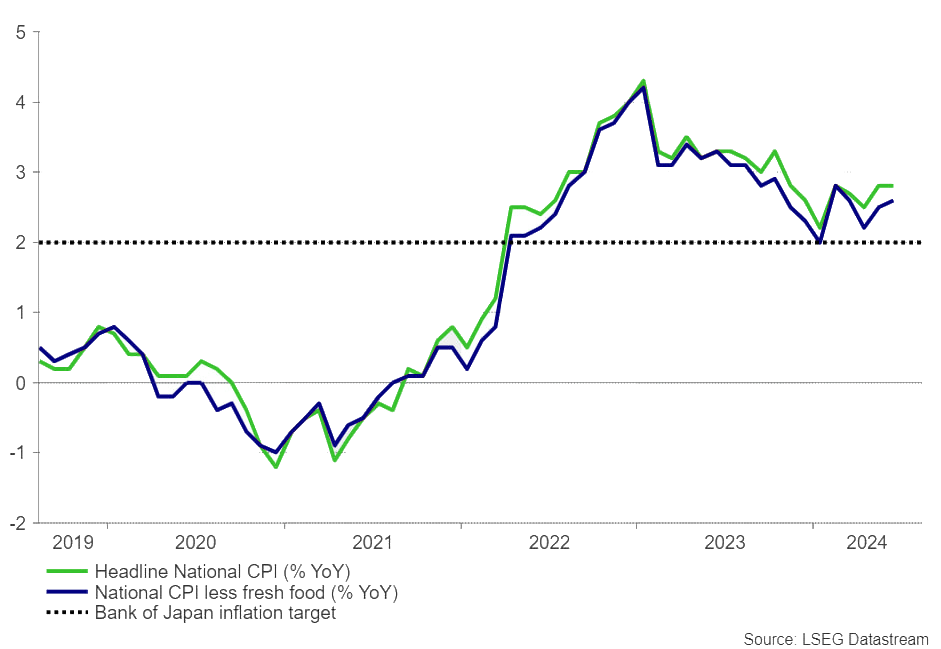

آخرین تحولات تورم ژاپن چه تبعاتی برای ین میتواند داشته باشد؟

در ژوئن، تورم کل ژاپن در 2.8% ثابت ماند، در حالی که تورم اصلی از 2.5% قبل به 2.6% افزایش یافت. به نظر میرسد افزایش قیمتهای بخش خدمات، همراه با رشد قویتر دستمزدها و نگرانیها در مورد ین ضعیف، توجیهی برای افزایش 0.15 درصدی نرخ پایه در نشست جولای است.

سیاستگذاران راهنمایی کردند که احتمال دستیابی به “تورم 2 درصدی پایدار و پایدار” در حال افزایش است و اگر اقتصاد و قیمت ها مطابق با پیش بینی آن حرکت کنند، ممکن است به افزایش نرخ ادامه دهند. آخرین گزارش اقتصادی سه ماهه آن، تورم کمتری را در سال مالی جاری به 2.5 % از 2.8% قبل، اما پیشبینی تورم بالاتر برای سال مالی آینده با 2.1% از 1.9% پیشبینی میکند.

افزایش بیشتر نرخ تورم، به ویژه جنبه اصلی، احتمالاً از افزایش بیشتر نرخ در پایان سال جاری حمایت خواهد کرد. اما با توجه به رکود اخیر بازار، هر گام آتی احتمالاً با احتیاط توسط سیاستگذاران اتخاذ خواهد شد تا از هرگونه واکنش بیش از حد در بازارهای جهانی جلوگیری شود.

کپی لینک

کپی شد!