ین ژاپن، تورم ایالات متحده و بریتانیا در کانون توجهات این هفته

December 17, 2023

پیامد نشست فدرال رزرو باعث ایجاد سیل احساسات ریسک در این هفته شده است، زیرا بازارها از این که دیدگاههای کاهش نرخ بهره توسط سیاست گذاران ایالات متحده تا حدودی تایید شده است، به آرامش نسبی رسیدهاند. نمودار دات پلات فدرال رزرو نشان داد که سیاست گذاران از دیدگاههای قبلی خود برای انقباض بیشتر صرف نظر کردهاند و به سمت کاهش سه نرخی در سال 2024 متمایل شده اند. این چرخش ممکن است برای عدهای تعجبآور باشد که انتظار داشتند فدرال رزرو با توجه به تسهیل شرایط مالی و تورم همچنان بالاتر از هدف، موضع هاوکیش خود را حفظ کند.

با توجه به آنچه رخ داد، میانگین صنعتی داوجونز (DJI) توانست راه خود را به بالاترین سطح تاریخ خود بیابد، و برای S&P500 و نزدک تا پایان سال انتظارات برای ساخت سقف جدید افزایش یافت. از سوی دیگر، دلار آمریکا به پایینترین سطح خود از آگوست امسال رسیده است که از بهبود قیمت فلزات گرانبها حمایت میکند. قیمت نفت خام برنت نیز جایگاه خود را بازیافته است، اگرچه احتمالاً برای بازگشت پایدارتر به حمایت بیشتری نیاز است. تحلیل اختصاصی داوجونز، نزدک و S&P500

این هفته جلسه بانک مرکزی ژاپن توجهات زیادی را به خود جلب خواهد کرد و سرمایه گذاران به دنبال یافتن سرنخهایی در مورد تغییر سیاست پولی بانک مرکزی ژاپن خواهند بود. همچنین تورم ایالات متحده (Core PCE) و تورم بریتانیا و کانادا (CPI) و انتشار صورتجلسهی آخرین نشست بانک مرکزی استرالیا در کانون توجهات این هفته خواهند بود. تحلیل اختصاصی اونس

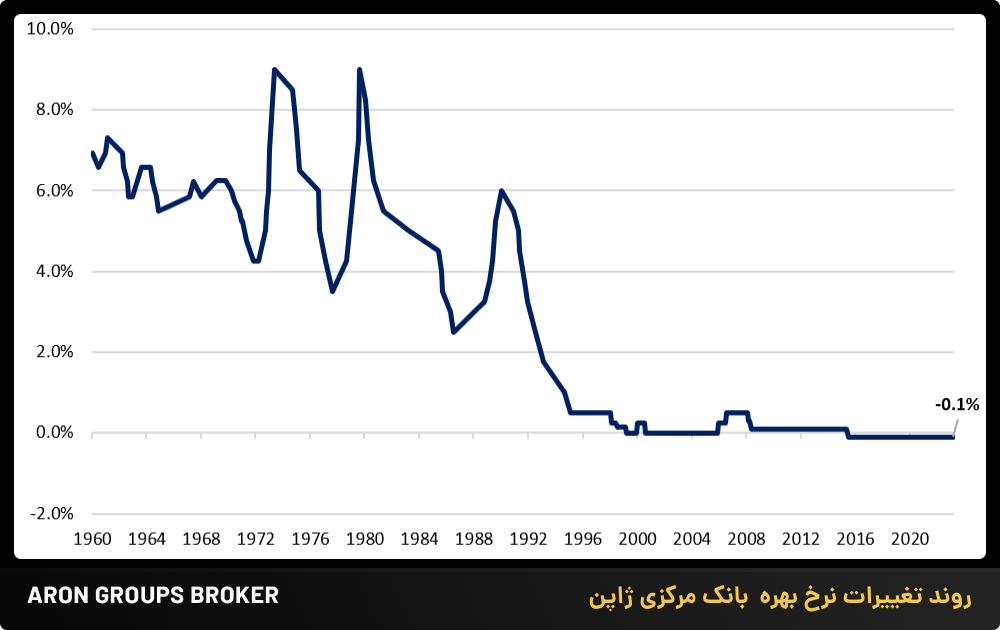

آیا بانک مرکزی ژاپن نرخ بهره را از قلمرو منفی خارج خواهد کرد؟

روز سهشنبه، آخرین جلسه بانک مرکزی ژاپن در سال 2023 تشکیل خواهد شد. برای جلسهی روز سهشنبه، اجماع بر این است که بانک مرکزی ژاپن هدف نرخ بهره کوتاه مدت خود را در 0.1-% و برای بازده اوراق قرضه 10 ساله در حدود 0% بدون تغییر نگه دارد، اما دامنهی انعطاف پذیر 1% را به عنوان «مرجع» حفظ کند.

مانند جلسات قبلی، تمرکز کلیدی بر روی هرگونه تغییر در عبارات سیاست پولی از سوی بانک مرکزی و یا هرگونه تعدیل در سیاست کنترل منحنی بازده (YCC) خواهد بود، زیرا بانک مرکزی ژاپن به برداشتن گامهای متناوب به سمت عادیسازی سیاستها ادامه میدهد.

تاکنون، ارتباط یک جدول زمانی سیاست محور از سوی مقامات بانک مرکزی ژاپن مختل شده است که احساسات را به شدت نسبت به هرگونه نشانه شفاهی از سوی سیاست گذاران حساس میکند. در جلسه آتی، بازارها به دنبال نظرات سیاست گذاران در مورد اینکه آیا شرط رشد دستمزد به عنوان یک پارامتر کلیدی موئر در تغییر سیاست پولی این بانک برآورده شده است یا خیر، خواهند بود. در حال حاضر، انتظارات گستردهی بازار حول این است که ژاپن حذف نرخ های منفی خود را در سه ماهه دوم سال 2024 آغاز خواهد کرد. هر نوع نشانهای مبنی برآغاز زودتر از انتظارات فرآیند خروج از نرخ بهرهی منفی موجب حمایت از ین خواهد شد. تحلیل اختصاصی USDJPY

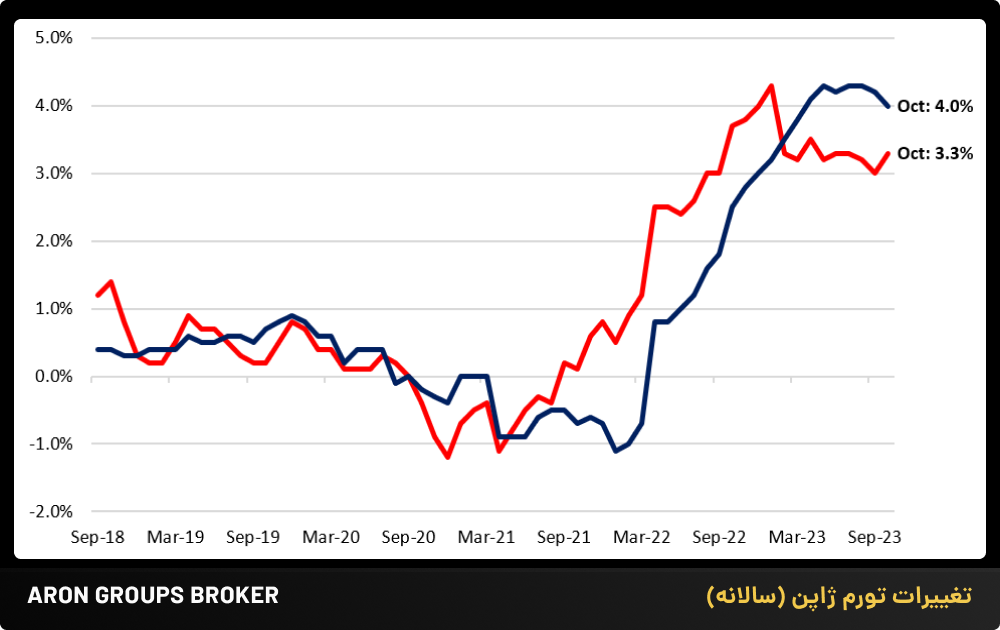

روز جمعه نیز تورم هسته (Core CPI) در اشل سالانه برای ژاپن منتشر خواهد شد. تورم اصلی ژاپن از اوج خود در ژانویه 2023 به 3.3% در اکتبر 2023 کاهش یافته است، در حالی که تورم هسته (به استثنای قیمت مواد غذایی و انرژی) نیز به 4%در اکتبر رسیده که پایینترین حد 9 ماه گذشته بوده است.

اکنون انتظار می رود که تورم اصلی ماه نوامبر در اشل سالانه از 3.3 % قبلی به 2.7% و تورم هسته (Core CPI) از 2.9% قبلی به 2.5% کاهش یابد، در حالی که در اشل ماهانه Core CPI به 3.8% از 4.0% قبلی کاهش یابد.

تاکنون، بانک مرکزی ژاپن اصرار داشته است که افزایش تورم به جای تقاضا، ناشی از عوامل فشار بر هزینه بوده است و بنابراین نشانهای از افزایش قیمت پایدار نیست. نرخ تورم ملایمتر ممکن است اعتباری را برای این موضوع فراهم کند و فضایی را برای بانک مرکزِ ژاپن فراهم کند تا در تنظیمات سیاستی خود برای شکیبایی بیشتری در پیش بگیرد. رخداد این سناریو تغییر سیاست پولی ژاپن را به تعویق خواهد انداخت و این موجب تضعیف بیشتر ین خواهد شد.

صورتجلسه بانک مرکزی استرالیا و سرنخهای احتمالی از افزایش نرخ بهرههای آتی!!

در نشست ماه نوامبر، بانک مرکزی استرالیا نرخ بهرهی خود را در 4.35% نگه داشت. این تصمیم توسط مجموعهای از دادههای سردتر از حد انتظار در مورد قیمت مسکن، خرده فروشی و تورم پشتیبانی میشود. با این حال، انتظار میرود بانک مرکزی استرالیا در صورتجلسهی خود ، همان عبارات ضعیف در بیانیه نوامبر را با تعصب شدیدتری حفظ کند.

صورتجلسه این بانک با دقت توسط سرمایه گذاران بررسی خواهد شد تا شواهدی در مورد گزینههایی که سیاست گذاران در جلسه در نظر گرفتهاند، عواملی که بانک مرکزی استرالیا را وادار می کند تا در سال 2024 بر اساس تعصب سختگیرانه خود عمل کند و هر سرنخی که ممکن است نشان دهد بانک مرکزی استرالیا احساس می کند چرخه انقباضی خود در حال تکمیل شدن است را برای تصمیمگیریهای بهتر به دست آورند. در صورتیکه لحن صورتجلسه این بانک هاوکیشتر از بیانیه بانک باشد، میتواند از اوزی (AUD) حمایت کند. در غیر این صورت موجب تضعیف دلار استرالیا خواهد شد.

تورم ایالات متحده (Core PCE) و اولین سنجش نتایج نشست 13 دسامبر فدرال رزرو

همانطور که به طور گسترده انتظار می رفت، فدرال رزرو نرخ هدف صندوق های فدرال خود را در دسامبر در 5.25٪ -5.50٪ بدون تغییر نگه داشت. نکته قابل توجه این بود که میانگین نمودار دات پلات که برای فدرال رزرو بسیار حائز اهمیت است، برای اولین بار از مارس 2021 افزایش نرخ بیشتری را نشان نداد و انتظار میرود سه کاهش نرخ در سال 2024 انجام شود.

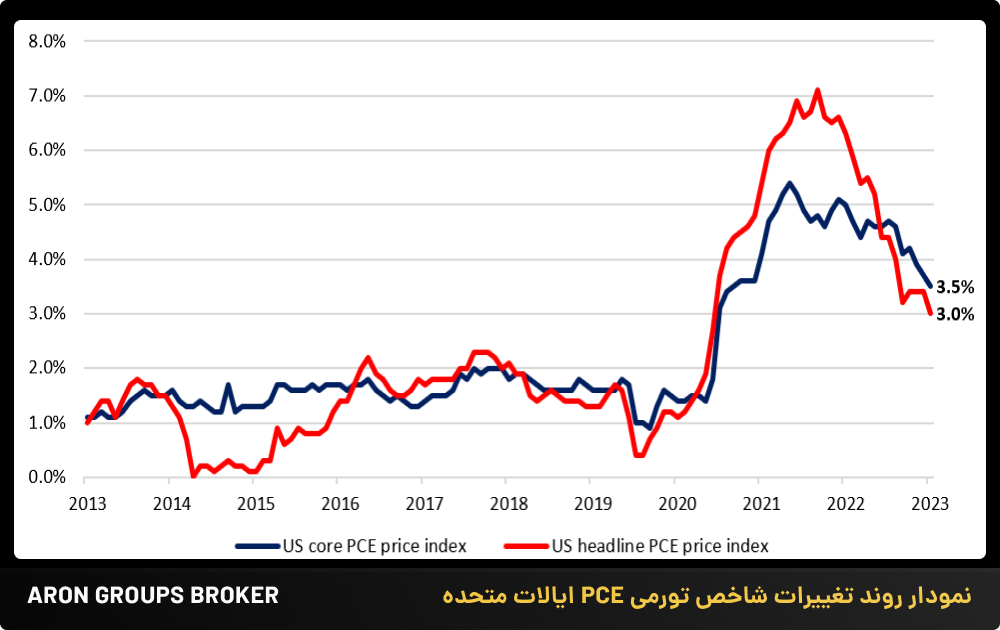

قبل از چرخش فدرالرزرو، یک اتصال نرم از دادهها وجود داشت که از دورنمای فرود نرم برای اقتصاد ایالات متحده و این ایده که تورم در مسیر بازگشت به هدف ۲ درصدی فدرال رزرو است، حمایت کند. برخلاف پیشبینی فدرال رزرو برای کاهش سه نرخی در سال 2024، بازار نرخ بهره شش کاهش نرخ در سال 2024 را انتظار دارد که اولین مورد برای ماه مارس 2024 قیمت گذاری شده است. معیار ترجیحی فدرال رزرو برای نرخ تورم، یعنی PCE اصلی، این پتانسیل را دارد که هم زمان بندی و هم عمق انتظارات کاهش نرخ بهره را تایید کند یا آن را حرکت دهد.

انتظار میرود PCE اصلی در اشل ماهانه 0.2% در نوامبر افزایش یابد که باعث کاهش نرخ سالانه از 3% به 2.8% میشود که پایین ترین نرخ از آوریل 2021 است. همچنین انتظار میرود Core PCE از 3.5% به 3.4% تعدیل شود. در صورت کاهش نرخ تورم، فشار فروش بیشتری بر دلار وارد خواهد شد و زمینه برای رشد بهتر سهام و اونس مساعدتر خواهد گشت. تحلیل اختصاصی شاخص دلار

شاخص اطمینان مصرف کننده کنفرانس بورد، شاخص تولید فدرال رزرو فیلادلفیا، شاخص سفارشات کالاهای بادوام و شاخص های انتظارات و تمایلات مصرف کننده دانشگاه میشیگان از دیگر دادههایی هستند که این هفته در سشن آمریکا منتشر خواهند شد و میتوانند بر نوسانات بازار بخصوص دلار، سهام و اونس تاثیرگذار باشند.

پوند این بار در انتظار نتایج جدید تورم چسبندهی بریتانیا (CPI)

پس از پشت سرگذاشتن یک هفته پر داده برای پوند که بیشترشان نتایج دلسرد کنندهای برای پوند محسوب میشدند و در کنار آنها عدم تغییر نرخ بهره توسط بانک مرکزی انگلستان با چاشنی هاوکیش، اکنون سرمایه گذاران بیصبرانه منتطر نتایج دادههای تورمی بریتانیا برای ماه نوامبر هستند که در روز چهارشنبه منتشر خواهد شد. اگرچه نرخ تورم در بریتانیا در حال کاهش است، اما همچنان چسبنده و بسیار بالاتر از سایر اقتصادهای همتراز بریتانیا و بسیار بالاتر از نرخ هدف بانک مرکزی انگلستان است.

با این وجود، تاکنون بازار آنچنان که باید لحن هاوکیش بانک مرکزی انگلستان را باور نکرده است. لذا این هفته سرمایه گذاران نتایج دادههای تورمی را دنبال خواهند کرد تا ببینند اولین نتایج تورمی پس از آخرین جلسه بانک مرکزی انگلستان از لحن هاوکیش این بانک حمایت خواهد کرد یا خیر.

از سوی دیگر نتایج دادههای خرده فروشی بریتانیا برای ماه نوامبر در روز جمعه منتشر خواهد شد و سرمایه گذاران به موازات شرایط تورمی، دادههای رشد اقتصادی بریتانیا را نیز این هفته رصد خواهند کرد تا سرنخهای بیشتر از آخرین تحولات بحران اقتصادی بریتانیا به دست بیاورند. نتایج دلسرد کنندهی دیگر به ضرر پوند خواهد بود.

سرمایه گذاران آخرین تغییرات تورم کانادا (CPI) را زیر نظر خواهند داشت

روز سهشنبه، نرخ تورم کانادا برای ماه نوامبر منتشر خواهد شد. در آخرین جلسهی بانک مرکزی کانادا، این بانک نرخ بهره را تغییر نداد اما اعلام کرد در صورتیکه تورم همچنان چسبنده باشد، به چرخهی انقباضی خود ادامه خواهد داد. این اظهار نظر در حالی رخ داد که اخیرا فشار قیمتها و رشد اقتصادی کانادا کاهش داشته است. لذا بعید به نظر میرسد حتی در صورت افزایش تورم بانک مرکزی کانادا بار دیگر بخواهد به این زودی نرخ بهره را افزایش دهد. اکنون 27% احتمال میرود نرخ بهره در ماه ژانویه کاهش پیدا کند، کاهش بیشتر CPI میتواند احتمال کاهش نرخ بهره در ماه ژانویه را بالاتر ببرد. در این صورت دلار کانادا صورت میتواند با فشار فروش مواجه شود. از سوی دیگر تداوم افزایش قیمت نفت میتواند از دلار کانادا حمایت کند.

کپی لینک

کپی شد!