ادامه موج جلسات بانکهای مرکزی پس از فدرال رزرو و بار دیگر تورم مصرفکننده (CPI) و PMI ها

June 17, 2024

نویسنده: دیبا

در هفته پرهیاهویی که پشت سرگذاشتیم، مجموع نتایج شاخص قیمت مصرف کننده (CPI) و نتیجه جلسه فدرال رزرو به همراه به روزرسانی دات پلات موجب رکورد شکنی جدید شاخصهای نزدک و S&P 500 شد. زیرا نتایج ملایمتر تورم اهمیت لحن نسبتا هاوکیش فدرال رزرو کاهش داد.

از دیگر عواملی که موجب تداوم رشد و رکورد شکنی شاخصهای نزدک و S&P 500 بود، کشش بالای بازار به سمت سهامهای هوش مصنوعی بود که در هفته گذشته هوش مصنوعی اپل و سهام Magnificent Seven گوی سبقت را از دیگران ربودند.

نشست بانکهای مرکزی انگلستان، سوئیس و استرالیا، انتشار نتایج تورم مصرف کننده (CPI) و شاخص مدیران خرید (PMI) در اکثر حوزههای اقتصادی، خرده فروشی ایالات متحده و دادههای اقتصادی چین کلیدیترین رویدادهای هفته پیشرو هستند.

آنچه در این تحلیل می خوانید:

خرده فروشی و سخنرانی اعضای فدرال رزرو، مهمترین نیروی محرکه در سشن آمریکا

سرمایهگذارانی که تلاش می کنند قدرت اقتصاد ایالات متحده را کنترل کنند – و زمان کاهش نرخ های فدرال رزرو که اکنون پیش از سپتامبر انتظار نمی رود – به دقت به دادههای خرده فروشی روز سهشنبه در ماه می نگاه خواهند کرد. اقتصاددانان پیشبینی میکنند که خردهفروشیها 0.3% افزایش یافته باشد، زیرا در آوریل به طور غیرمنتظرهای ثابت بودند.

مخارج مصرفکننده یکی از حوزههای مورد توجه وال استریت است، زیرا سرمایهگذاران به دنبال سنجش تأثیر نرخهای بهره بالاتر بر اقتصاد هستند. هفته گذشته فدرال رزرو تکرار کرد که باید شواهد بیشتری از کاهش تورم قبل از کاهش هزینه های استقراض مشاهده کند.

همچنین سرمایهگذاراناین فرصت را خواهند داشت که به دقت سخنان اعضای فدرال رزرو و مواضع پسا نشست انها را در طول هفتهبه دقت زیر نظر بگیرند تا بتوانند قدمهای بعدی خود را با اطمینان بیشتری بردارند. جان ویلیامز رئیس فدرال رزرو نیویورک، نیل کشکاری رئیس فدرال رزرو مینیاپولیس، مری دالی رئیس فدرال رزرو سانفرانسیسکو و توماس بارکین رئیس فدرال رزرو ریچموند از جمله سخنرانان فدرال رزروی این هفته خواهند بود.

خرده فروشی بهتر از انتظارات و مواضع هاوکیش اعضای فدرال رزرو میتواند تا حدی از دلار آمریکا حمایت کند.

سرمایهگذاری داراییهای ثابت، تولید صنعنی و خرده فروشی چین در کانون توجهات

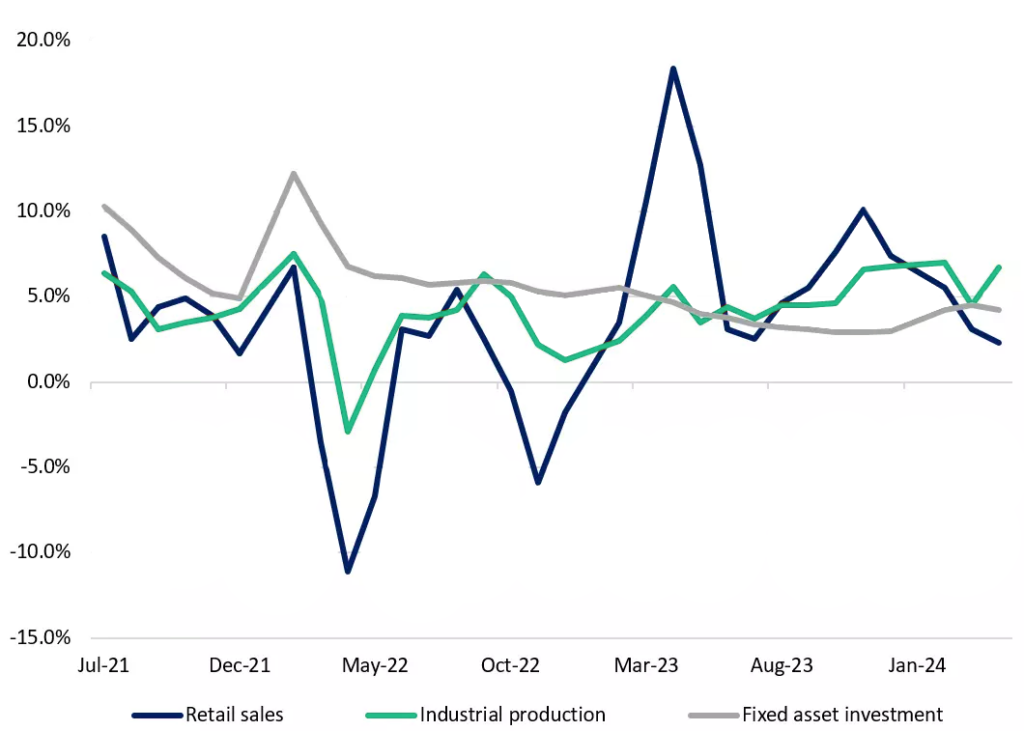

نتایج دادههای اقتصادی که اخیرا در چین منتشر شده، بیش از آنکه اطمینان بخش باشد، متناقض بوده است. گرچه در بخش تقاضای خارجی نتایج امیدولاکننده و بهبودی قویتر را نشان میدهد اما آخرین داده های تورم نشان می دهد که مصرف داخلی همچنان در تلاش است تا جایگاه خود را به دست آورد.

این هفته، مجموعهای از دادههای اقتصادی برای شفافسازی در مورد اینکه آیا احیای اقتصادی چین میتواند شتاب بیشتری پیدا کند یا خیر، زیر ذرهبین سرمایهگذاران قرار خواهد گرفت.

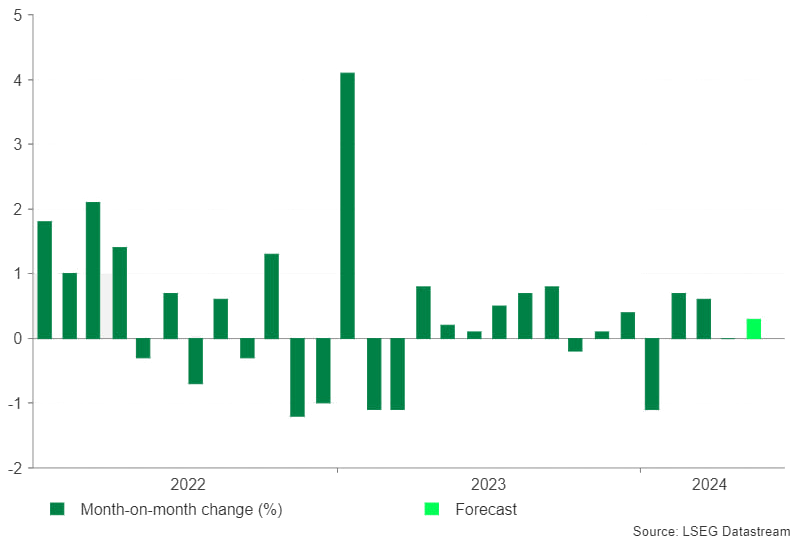

نتایج سری اول دادههای چین صبح دوشنبه منتشر شد. نتایج شاخص تولیدات صنعتی چین نا امیدکننده بود، دادههای بخش املاک حاکی از رکود در این بخش بود. این نتایج فشار بر پکن را برای تقویت رشد افزایش داد. جدای از خرده فروشی که پیش بینی ها را به دلیل افزایش تعطیلات شکست داد، هجوم داده ها در روز دوشنبه تا حد زیادی ضعیف بود که نشان دهنده بهبود ناهموار دومین اقتصاد بزرگ جهان بود. داده های اداره ملی آمار (NBS) نشان داد که تولید صنعتی در ماه می نسبت به سال قبل 5.6% رشد داشته است.

سرمایهگذاری در بخش تولید در پنج ماهه اول رشد 9.6 درصدی را نشان داد که بر پایه تاکید چین بر “رشد کیفیت” از طریق پیشرفتهای تکنولوژیکی و نوآوری در سال جاری است. اما اقتصاددانان هشدار دادهاند که افزایش تنشهای تجاری با غرب بر سر به اصطلاح مازاد ظرفیت چین ممکن است چالشهای بیشتری را برای تولیدکنندگان خودروهای برقی و خورشیدی چین ایجاد کند. سرمایه گذاری بخش خصوصی در ژانویه تا می0.1% رشد کرد که نسبت به 0.3% در چهار ماه اول کاهش یافته است که نشان دهنده اعتماد ضعیف در بین مشاغل خصوصی است. در مقایسه، سرمایه گذاری در بخش دولتی در پنج ماه اول 7.1 درصد افزایش یافت. انتشار چنین نتایجی موجی تقویت دلار آمریکا شد.

نشست بانک مرکزی استرالیا و انتخابی سخت !!!

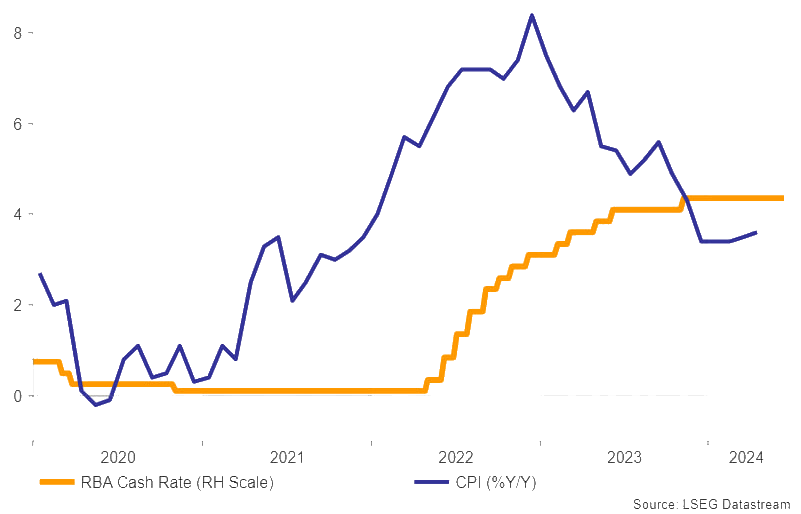

همانطور که انتظار میرفت، بانک مرکزی استرالیانرخ رسمی نقدی خود را برای چهارمین جلسه متوالی در آخرین جلسه هیئت مدیره خود در ماه می روی 4.35% نگه داشت. این تصمیم در شرایطی اتخاذ شد که دادهها نشان میدهند تورم اصلی فراتر از انتظارات در سه ماهه اول سال است.

اما بیانیه بانک مرکزی استرالیا خنثی به نظر میرسید و خاطرنشان میکرد که در حالی که هیئت مدیره در مورد امکان افزایش نرخ بهره بحث کرده است، نرخهای بهره بالاتر برای ایجاد تعادل پایدارتر بین تقاضا و عرضه تلاش مد نظر خواهد بود.

آخرین نتایج دادههای اقتصادی نشان داده است که میزان خرده فروشی و تولید ناخالص داخلی (GDP) ضعیف تر از حد انتظار بوده است، در حالی که داده های بازار کار و تورم ثابت بوده است. همه اینها نشان میدهند که بانک مرکزی استرالیا در روز سهشنبه برای پنجمین جلسه متوالی نرخها را روی 4.35% نگه میدارد، زیرا همچنان بر بازگرداندن تورم ثابت به تورم هدف تمرکز دارد. همچنین انتظار می رود لحن جلسه بی طرف باقی بماند.

پیش از جلسه، بازار احتمال 45 درصدی برای کاهش 0.25% نرخ بهره در ماه دسامبر، با کاهش کامل نرخ تا آوریل قیمتگذاری کرده است.

هر نوع نشانه هاوکیش و تاخیر زمانی در کاه نرخ بهره میتواند از دلار استرالیا حمایت کند به شرطی که اخبار خوشی نیز از سمت چین مخابره شود.

نشست بانک مرکزی بریتانیا در سایه انتخابات زودهنگام

در ماه می ، بانک مرکزی انگلستان با اکثریت آرا نرخ بهره را تغییر نداد. این عدم تغییر نرخ بهره با تجدیدنظرهای نزولی در پیشبینیهای CPI و برخی اصلاحات در بیانیه بانک همراه بود. بیانیه بانک بهطور بالقوه در را برای کاهش نرخ بهره در ژوئن باز میکند.

از زمان نشست ماه می، کاهش کمتر از حد انتظار در دادههای تورم آوریل باعث شد که بازار شانس کاهش نرخ بهره در ژوئن را تقریباً به صفر برساند. اگر گزارش تورم روز چهارشنبه این هفته برای ماه می به طور قابل توجهی ضعیفتر از حد انتظار باشد، احتمالاً بانک مرکزی انگلستان نرخ بهره را در روز پنجشنبه روی 5.25% نگه میدارد تا اطمینان حاصل شود که ریسک تورم بالای 2 درصد از بین میرود.

اما عامل دیگری که بر تصمیم بانک مرکزی انگلستان مبنی بر عدم تغییر نرخ بهره میتواند تاثیر قابل توجهی داشته باشد، انتخابات 4 جولای است. سرمایهگذاران بر این باورند که احتمال بسیار کمی وجود دارد که این بانک بخواهد در زمان کمپین انتخاباتی نرخ بهره را تغییر دهد و تلاش خواهد کرد تا زمان تعیین دولت جدید مواضع محافظهکارانهای اتخاذ کند. بازار در حال حاضر با احتمال 80% اولین کاهش نرخ بهره را در ماه سپتامبر و به میزان 0.25% قیمتگذاری کرده است.

آنچه از نشست بانک مرکزی سوئیس انتظار میرود

در ماه مارس، بانک مرکزی سوئیس اولین بانکی بود که به شکل غیر منتظرهای نرخ بهره را کاهش داد. از آنجائیکه بانک مرکزی سوئیس در هر فصل یک بار جلسه تشکیل میدهد، چندان دور از ذهن نیست که بخواهد با احتیاط عمل کند و تغییری در نرخ بهره در جلسه روز پنجشنبه ندهد.

روزهای پرداده برای حوزه یورو پس از هیاهوی هفته گذشته

پس از تلاطمهایی که یورو در هفته گذشته با آن مواجه بود، این هفته نتایج تورم مصرف کننده (CPI) ماه می در روز سهشنبه و نیز برآورد اولیه شاخصهای PMI مربوط به ماه ژوئن این حوزه در روز جمعه میتواند قوه محرکه یورو در روزهای هفته پیشرو باشد.

نتایج قویتر از حد انتظار بویژه برای شاخصهای PMI میتواند از یورو حمایت کند. زیرا PMI های قویتر سیگنال بهبود اقتصادی برای حوزه یورو را منعکس میکند و این امر میتواند موجب کاهش انتظارات از بانک مرکزی اروپا برای کاهش مجدد نرخ بهره در کوتاه مدت شود که این رشد یورو را در پی خواهد داشت.

نتایج آخرین دادههای تورمی ژاپن

در جلسه هفته گذشته، بانک مرکزی ژاپن به صورت تلویحی بیان کرد که اگر روند تورم به سمت 2% حرکت کند، در را برای افزایش بیشتر نرخ باز خواهد کرد. عواملی که برای تورم زمینهای ارزیابی میشوند، قیمت خدمات، در کنار دستمزد شرکتها و رفتار تعیین قیمت هستند.

با رشد 2.1 درصدی بالاتر از حد انتظار در دستمزدهای اسمی ژاپن در ماه آوریل، مارپیچ با ارزش دستمزد-قیمت که بانک مرکزی به دنبال آن است، آشکارتر به نظر میرسد. تمرکز در روزهای آتی بر این خواهد بود که آیا رشد دستمزد بالاتر به سمتی است که تورم و سطحی که در آن فشارهای قیمت گذاری ممکن است تثبیت شود یا خیر.

در حال حاضر، تورم اصلی و هسته به ترتیب به 2.5% و 2.2% در ماه آوریل کاهش یافته است، اما هنوز باید به دنبال سرنخ های بیشتری در مورد اینکه آیا رشد قیمت به طور پایدار در حدود سطح هدف 2% باقی خواهد ماند یا خیر، بود.

کپی لینک

کپی شد!