هفتهای پرتکاپو برای بانکهای مرکزی در مسیر تعیین نرخ بهره

March 18, 2024

نویسنده: دیبا

ارقام بالاتر از حد انتظار تورم ایالات متحده در هفته گذشته ثابت کرد که فشارهای قیمتی همچنان پابرجاست و آخرین مرحله برای رساندن تورم به هدف 2 درصدی فدرال رزرو همچنان یک فرآیند چالش برانگیز است. همین امر موجب شد تا بازدهی اوراق قرضه دوساله ایالات متحده در طول هفته 25 واحد پایه افزایش یابد و بازدهی اوراق 10 ساله از مرز 4.30% عبور کند.

با این حال، شاخصهای اصلی ایالات متحده با برخی استدلالها مبنی بر اینکه تنظیم مجدد قبلی برای کاهش تأخیر نرخ بهره بانک مرکزی تا ژوئن 2024 کافی خواهد بود، توانستند در تثبیت کوتاهمدت خود باقی بمانند. اما در روز جمعه ورق برگشت و S&P500 از یک ATH سقوط کرد، زیرا گاوهای سهام ترجیح دادند قبل از نشست این هفته فدرال رزرو در مقابل لحن هاوکیش احتمالی فدرال رزرو جانب محافظهکاری پیش گیرند.

هفتهی پیشرو، هفتهای پرتکاپو برای بانکهای مرکزی خواهد بود که از میان آنها فدرال رزرو بیش از بقیه توجهات را به خود جلب خواهد کرد. بانکهای مرکزی ژاپن، استرالیا، سوئیس و بانک مرکزی انگلستان سایر بانکهایی هستند که این هفته آخرین تصمیمات خود در زمینه تغییر نرخ بهره را اتخاذ خواهند کرد.

همچنین در بریتانیا، دادههای تورمی ماه فوریه پیش از نشست بانک مرکزی این کشور در کانون توجهات خواهد بود زیرا نتایج بسیار متفاوت از انتظارات میتواند تاثیر قابل تاملی روی تصمیم بانک مرکزی انگلستان در روز پنجشنبه بگذارد.

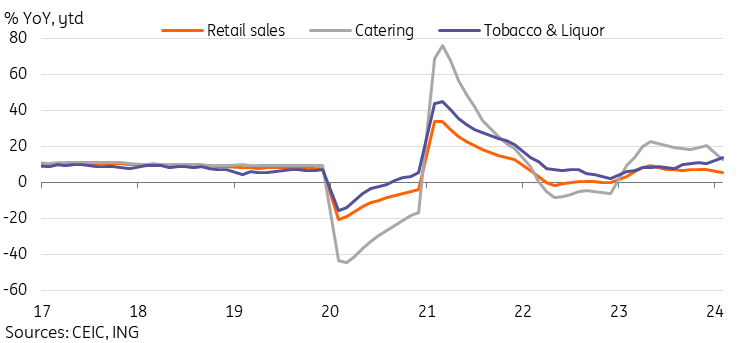

امروز دادههای مربوط به شاخص تولیدات صنعتی، خرده فروشی و نرخ بیکاری چین برای ماه فوریه و ژانویه منتشر شد. علیرغم اینکه وجود ضعف در بخش املاک چین همچنان فشار فزایندهای بر اقتصاد و اعتماد به چشمانداز اقتصادی این کشور وارد میکند، تولیدات صنعتی و خردهفروشی چین در دوره ژانویه تا فوریه پیشبینیها را پشت سر گذاشت و شروعی محکم برای سال 2024 را رقم زد و برای سیاستگذاران تسکینبخش بود.

نتایج دادههای امروز در ادامهی نتایج بهتر از انتظارات شاخصهای اخیر صادرات و تورم مصرفکننده، امیدهای پکن را برای دستیابی به آنچه که تحلیلگران به عنوان هدف بلندپروازانه 5 درصدی رشد تولید ناخالص داخلی در سال جاری توصیف میکنند، تقویت می کند.

آنچه در این تحلیل می خوانید:

محتملترین سناریو برای نشست فدرال رزرو چیست؟

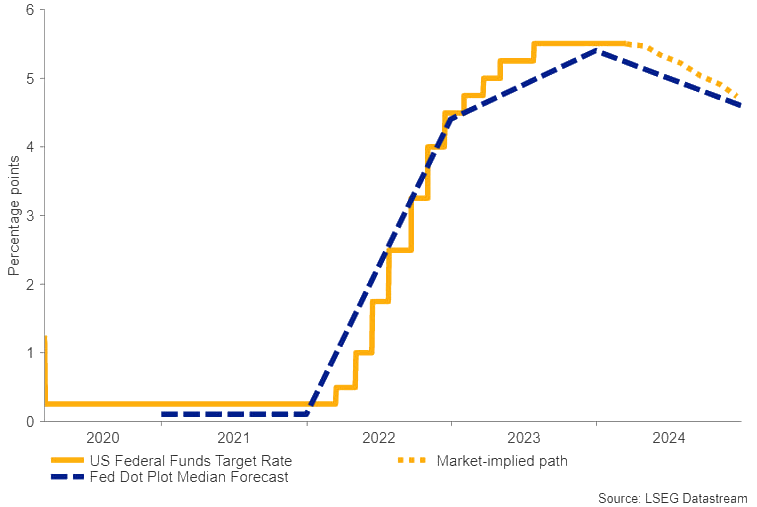

فدرال رزرو در نشست خود در ماه ژانویه، برای چهارمین جلسه متوالی نرخ بهره را بدون تغییر در 5.25٪ -5.50٪ نگه داشت. بیانیه این بانک نشان داد در حالی که گزینهی کاهش نرخ بهره همچنان بر روی میز است اما فدرال رزرو برای اعمال این گزینه عجلهای ندارد و می خواهد اطمینان بیشتری به دست آورد که تورم به طور پایدار به سمت 2 درصد حرکت میکند.

انتظار میرود در جلسه روز چهارشنبه، فدرال رزرو نرخ بهره را بدون تغییر در 5.25% تا 5.50% نگه دارد و بیانهای مشابه با بیانیه ژانویه منتشر کند و مجددا مواضع قبلی خود را تکرار کند.

بنابراین چنین رویهای توجهها را به سمت نمودار بهروزشدهی داتپلات جلب خواهد کرد که نقطه کانونی نشست پولی ماه مارس فدرال رزرو خواهد بود. اگر فقط دو شرکت کننده پیش بینی های خود را کاهش دهند، نقطه میانه نشان میدهد که فدرال رزرو انتظار دارد تنها دو کاهش نرخ بهره از سه کاهش و بسیار کمتر از هفت کاهشی که بازار در هفته دوم ژانویه پیش بینی کرده بود، در سال 2024 داشته باشد. وقوع چنین سناریویی موجب حمایت از دلار خواهد شد.

PMIهای S&P Global و سخنرانی جرومی پاول، محرکهای بازار پس از چهارشنبه

روز پنجشنبه نتایج برآورد اولیه PMIهای S&P Global توجهات سرمایهگذاران را به خود جلب خواهد کرد. پیشبینیها حاکی از انقباض این شاخص هم در بخش تولیدی و هم در بخش خدماتی در ماه مارس است. در صورتیکه نتایج بهتر ار انتظارات منتشر شود، میتواند تا حدودی از شاخص دلار حمایت کند.

روز جمعه سخنرانی جرومی پاول، رئیس فدرال رزرو، در حالی زیر ذرهبین قرار خواهد گرفت که فاصله زمانی چندانی با نشست روز چهارشنبه ایجاد نشده است. احتمال کمی وجود دارد که مواضع آقای پاول در روز جمعه تفاوت معناداری با مواضع فدرال رزرو در روز چهارشنبه داشته باشد. اما اگر چنین اتفاقی روی دهد، در صورتیکه مواضع آقای پاول همسو با نتایج به روز شده دات پلات و مواضع فدرال رزرو باشد به نوسان ایجاد شده عمق بیشتری خواهد داد و در غیر این صورت نوسانات ناشی از نتایج روز چهارشنبه را تعدیل خواهد کرد.

آتش بازی در بریتانیا، تورم و سپس جلسه بانک مرکزی انگلستان !!

انتشار شاخص قیمت مصرفکننده بریتانیا (CPI) در فوریه که در روز چهارشنبه و یک روز قبل از نشست این بانک منتشر خواهد شد تا قبل از تصمیم گیری در مورد نرخ بهره خود آن را هضم کند.

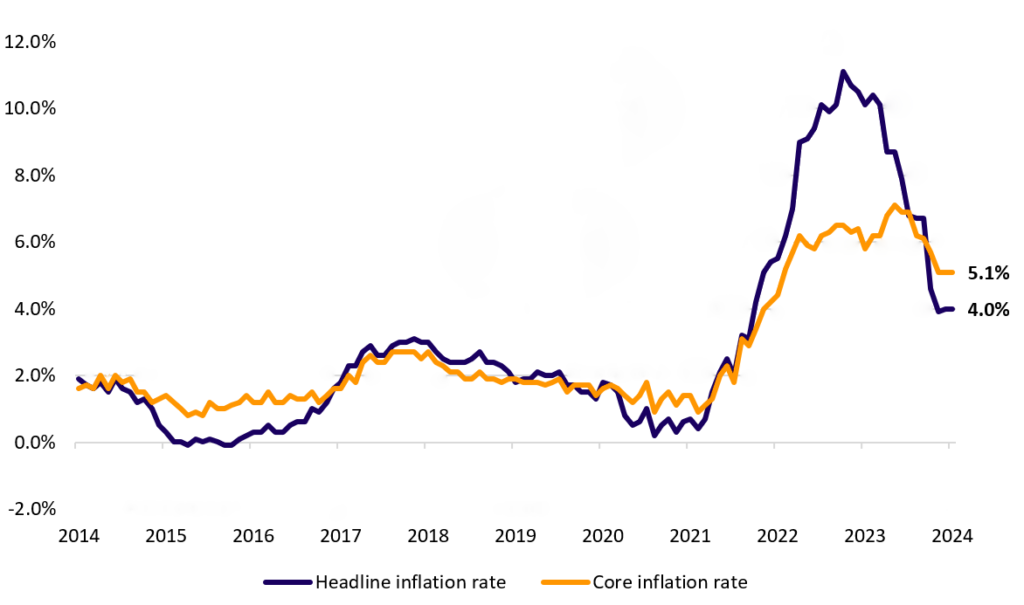

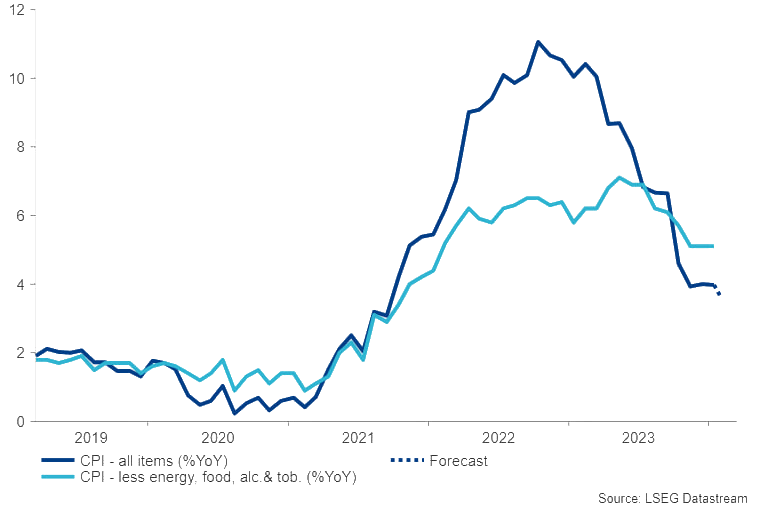

تا کنون، قیمتهای مصرفکننده بریتانیا در روند کاهشی بوده است، بهطوریکه تورم کل از اوج خود یعنی 11.1% در اکتبر 2022 به 4.0% در ژانویه 2024 تعدیل شده است. ژانویه امسال، از اوج 7.1 درصدی خود در می 2023، کاهش یافته است که نشان دهنده موفقیت در سیاست های محدودکننده فعلی در بازگرداندن تورم به هدف 2 درصدی است.

با تقسیم انتظارات نرخ بازار در مورد اینکه آیا بانک مرکزی انگلستان به سمت کاهش نرخ ها در نشست ژوئن یا آگوست حرکت می کند یا خیر، نتایج دادههای تورم ممکن است به تثبیت برخی دیدگاه ها کمک کند. اگر اعداد تورم منعکس کننده پیشرفت بیشتر باشد، ممکن است فضای بیشتری برای بانک مرکزی فراهم کند تا کاهش های قبلی را در نظر بگیرد، به ویژه با اظهارات اخیر اندرو بیلی، رئیس بانک مرکزی اروپا مبنی بر اینکه او اکنون کمتر نگران مارپیچ قیمت دستمزد است.

درصورتیکه تورم بریتانیا داغتر از انتظارات باشد و نتایج PMI های ماه مارس که در روز پنجشنبه بیشتر در محدودهی انقباض فرو رود، میتواند موجب شود تا بانک مرکزی انگلستان موضع پولی نسبتا انقباضی خود را حفظ کند که این امر موجب تقویت پوند خواهد شد. اما اگر تورم خنکتر از انتظارات باشد، موجب ضعف پوند خواهد شد.

در نشست قبلی در فوریه، بانک مرکزی انگلستان، نرخ بهره خود را برای چهارمین جلسه متوالی بدون تغییر در 5.25% نگه داشت، اما با بیان اینکه تورم “در مسیر درست حرکت میکند” و هزینههای بالای استقراض فعلی “در حال بررسی هستند“، گزینه کاهش نرخ بهره را باز گذاشت.

برای جلسه روز پنجشنبه، اجماع گسترده بر این است که بانک مرکزی انگلستان یک بار دیگر نرخ بهره خود را بدون تغییر در 5.25٪ نگه دارد، اما فعالان بازار مراقب خواهند بود که آیا سیاستگذاران در دیدگاههای نرخ خود همسوتر خواهند بود یا خیر. هرچقدر اتفاق نظر بین اعضای بانک مرکزی انگلستان بیشتر باشد به تثبیت انتظارات بازار کمک خواهد کرد و همچنین سر نخ شفافتری در مورد اینکه بانک مرکزی روند کاهش نرخ خود را در نشست ژوئن یا آگوست آغاز خواهد کرد یا خیر به سرمایهگذاران خواهد داد.

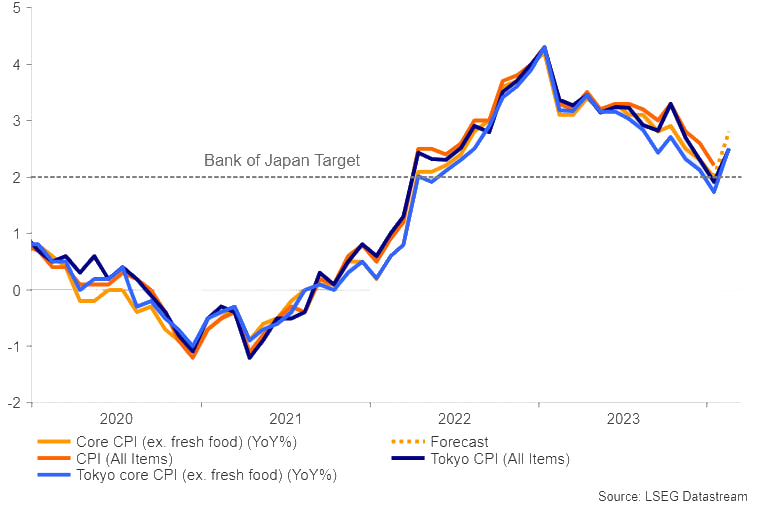

آیا بالاخره ژاپن از نرخ بهره منفی خارج خواهد شد؟

در جلسه قبلی، بانک مرکزی ژاپن امکان خروج از سیاست نرخ بهره منفی را با دیدگاههای رو به رشد در میان سیاستگذاران مبنی بر اینکه شرایط دستمزد و تورم برای چرخش سیاست پولی «بهطور فزایندهای برآورده شدهاند» مورد بحث قرار داد.

با رشد قویتر دستمزدها در ژانویه و اجتناب اقتصاد ژاپن از رکود فنی از آن زمان، احتمال خروج از سیاست نرخ بهره منفی در این هفته مرز باریکی بین وقوع و عدم وقوع دارد. یکی از مهمترین استنادهای بانک مرکزی ژاپن در کنار تثبیت تورم بالا، افزایش قوی دستمزدها بوده است که مذاکرات دستمزد بهاره (شانتو) نتایج دلگرم کنندهای داشته است و شرکتهای بزرگ موافقت کرده اند که به طور کامل به خواسته های اتحادیه برای افزایش دستمزدها پاسخ دهند.

در جلسهی روز سهشنبه، چشم ها به این خواهد بود که آیا بانک مرکزی ژاپن زمینه خروج از نرخ بهره منفی خود را در جلسه آوریل فراهم خواهد کرد یا خیر. همچنین بر روی هر برنامهای در مورد تغییر سیاست کنترل منحنی بازده فعلی (YCC) متمرکز خواهند شد. بنابراین تا جلسه ماه آوریل ین میتواند رشدهای بیشتری را تجربه کند.

بانک مرکزی استرالیا چه تصمیمی خواهد گرفت؟

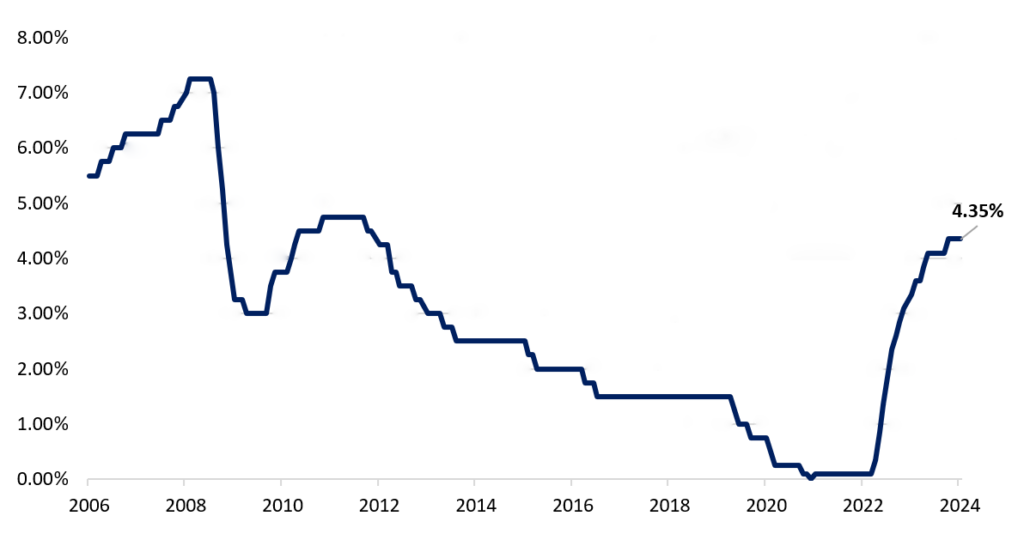

همانطور که انتظار میرفت، بانک مرکزی استرالیا نرخ رسمی نقدینگی خود را در جلسه هیئت مدیره خود در ماه فوریه روی 4.35%نگه داشته است. بانک مرکزی خاطرنشان کرد که نرخهای بهره بالاتر برای ایجاد تعادل پایدارتر بین تقاضا و عرضه کار میکند. با انعکاس این پیشرفت، این بانک پیشبینیهای بیکاری خود را افزایش داد و پیشبینیهای رشد و تورم خود را کاهش داد. همچنین این بانک اشاره کرد که در حالی که تورم در حال کاهش است، بسیار بالا باقی مانده و انتظار ندارد تورم تا اواسط سال 2026 به هدف 2-3 درصدی خود بازگردد.

بنابراین انتظار داریم که بانک مرکزی استرالیا در جلسه این هفته خود، نرخ بهره را روی 4. 35%نگه دارد و لحن خنثیتری داشته باشد. همچنین انتظار میرود بانک مرکزی استرالیا در ماه آگوست قبل از کاهش دوم در نوامبر، نرخ بهره را 0.25% کاهش دهد، که در آن نرخ نقدی پایان سال در 3.85٪ خواهد بود. وقوع چنین سناریویی موجب افت اوزی خواهد شد.

روز پنجشنبه دادههای اشتغال استرالیا برای ماه فوریه منتشر خواهد شد. در ماه گذشته (ژانویه)، اقتصاد استرالیا 0.5 هزار شغل اضافه کرد که کمتر از افزایش 25 هزار نفری مورد انتظار بود زیرا نرخ بیکاری به 4.1% رسید که بالاترین میزان از ژانویه 2022 است و نرخ بیکاری به 6.6% افزایش یافت. اداره آمار استرالیا خاطرنشان کرد که رشد مشاغل نرم در ژانویه ممکن است ضعف بازار کار را به دلیل عوامل فصلی بیش از حد نشان دهد. در این ماه، بازار به دنبال آن است که اقتصاد استرالیا 30 هزار شغل اضافه کند و نرخ بیکاری از 4.1% به 4% کاهش یابد.

چهخبر از قاره سبز؟

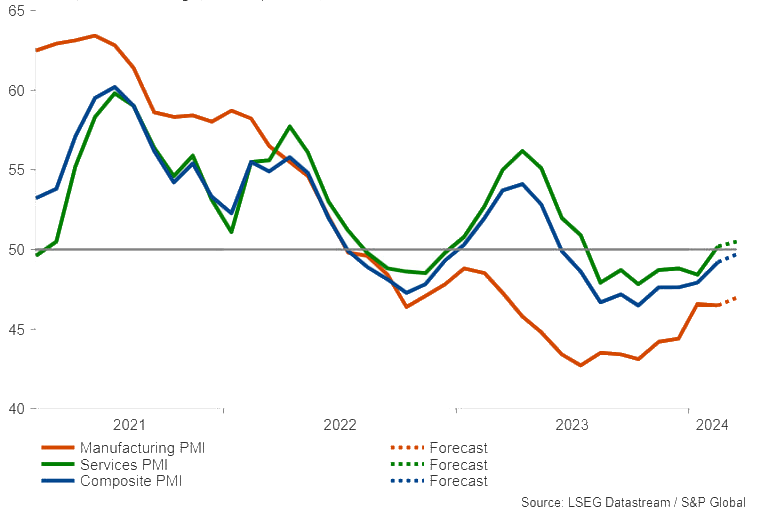

انتشار برآوردهای اولیه شاخصهای PMI ماه مارس حوزه یورو در روز پنجشنبه میتواند توجهات را به سوی یورو جلب کند. زیرا نتایج این دادهها میتواند بر انتظارات مبنی بر کاهش نرخ بهره توسط بانک مرکزی اروپا تأثیر بگذارد. در ماه فوریه PMI بخش خدمات برای اولین بار پس از ماه جولای از سطح آستانهی 50 عبور کرد اما بخش تولید همچنان در محدودهی انقباض باقی ماند.

انتظار میرود در ماه مارس در هردو بخش شاهد بهبود بیشتر باشیم. نتایج بهتر از انتظار موجب خواهد شد، انتظارات بازارها مبنی بر عملکرد تهاجمیتر از بانک مرکزی اروپا افزایش یابد و همین امر میتواند موجب رشد یورو شود.

کپی لینک

کپی شد!