در دنیای امروز، بحرانهای ژئوپلیتیک میتوانند تأثیرات گستردهای بر زیرساختهای اقتصادی کشورها بگذارند. یکی از چالشهای بزرگ در چنین بحرانهایی، مختل شدن دسترسی مردم به داراییهای خود است.

عدم دسترسی به داراییها در بحران نه تنها فشار مالی زیادی بر افراد وارد میکند، بلکه باعث کاهش اعتماد عمومی به سیستمهای مالی و بانکی میشود. در این مقاله به بررسی دلایل عدم دسترسی به داراییها در بحران از جمله تعطیلی بازار بورس، تعلیق فعالیت صرافیها و محدودیتهای بانکی میپردازیم و بر جریانات جنگ 12 روزه اسرائیل و ایران به عنوان تجربیات واقعی تمرکز میکنیم.

بدینوسیله تلاش میکنیم که درک بهتری از این چالشها به دست آوریم و از راهحلهای پیشگیرانه برای حفظ امنیت مالی در زمان بحران مطلع شویم.

اگر به این موضوع علاقمندید، تا پایان مقاله با ما همراه باشید.

- تعطیلی بازار بورس، تعلیق فعالیت صرافیها و اختلالات سیستم بانکی از جمله عوامل عدم دسترسی به داراییها در زمان بحرانهای ژئوپلیتیکی هستند.

- حملات سایبری به بانکها و صرافیها، همچون هک نوبیتکس و بانکهای سپه و پاسارگاد، نشاندهنده آسیبپذیری بالای زیرساختهای مالی کشور است.

- استفاده از روشهایی همچون تنوع در شیوههای نگهداری سرمایه، بهرهگیری از استیبلکوینها، کیفپولهای غیرامانی و داراییهای سنتی مانند طلا و پول نقد میتواند به حفظ امنیت و نقدشوندگی داراییها در شرایط بحرانی کمک کند.

چرا در بحرانها دسترسی به داراییها مختل میشود؟

در شرایط بحرانی مانند جنگ، ناآرامیهای سیاسی، حملات سایبری یا سقوط نظام مالی، نهادهای اقتصادی برای کنترل اوضاع ممکن است محدودیتهایی ایجاد کنند. این محدودیتها اگرچه اغلب با هدف حفظ ثبات، کنترل بحران، جلوگیری از فشار فروش سنگین در بازار سرمایه و خرید زمان برای واکنشهای سیاستگذاران اعمال میشوند، اما میتوانند مانع از دسترسی مردم به داراییهای قانونی خود شده و اعتماد عمومی را کاهش دهند.

چند سناریوی محتمل برای عدم دسترسی به داراییها در بحران عبارتند از:

- تعطیلی بازار بورس در زمان جنگ یا ناآرامی؛

- تعلیق فعالیت صرافیها به دلیل هک یا فیلترینگ؛

- محدودیتهای بانکی و قطع دسترسی به ریال یا ارز.

تعطیلی بازار بورس در زمان جنگ یا ناآرامی

در شرایط اضطراری نظیر جنگ یا شورش، یکی از اقدامات فوری دولتها، تعطیلکردن بازار بورس است. هدف از این اقدام جلوگیری از سقوط آزاد قیمتها، کنترل وحشت عمومی و حفظ نظام مالی کشور است.

از نمونههای تاریخی در این باره میتوان به تعطیلی بازارهای بورس نیویورک (NYSE) و نزدک (NASDAQ) پس از حملات 11 سپتامبر اشاره کرد که هر دو بازار به مدت چهار روز کاری و به دلیل نگرانی از امنیت بازارها و اختلال در زیرساختهای مالی بسته شدند.

یکی دیگر از تجربیات تاریخی، بسته شدن یک ماهه بورس روسیه در آغاز جنگ با اوکراین بود که به دلیل جلوگیری از سقوط بازار و خروج گسترده سرمایه رخ داد.

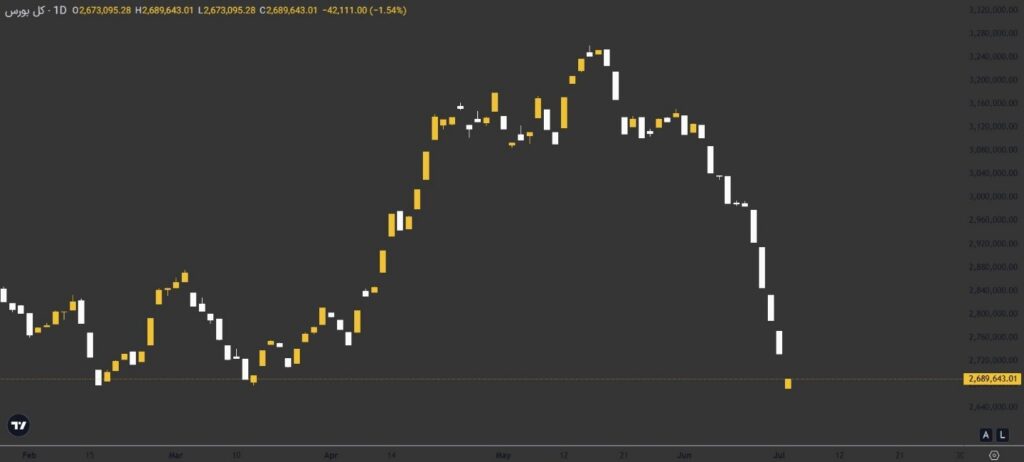

بسته شدن بورس ایران در طی جنگ 12 روزه با اسرائیل نیز مورد اخیر بسته شدن بازار بورس است. در طول این جنگ و از تاریخ 25 خرداد 1404، بورس ایران به مدت 9 روز کاری بسته شد و پس از بازگشایی نیز با سقوط قابل توجه شاخص بورس و صفهای فروش طولانی همراه شد.

تعلیق فعالیت صرافیها به دلیل هک یا فیلترینگ

در دنیای امروز، بسیاری از داراییها به شکل دیجیتال نگهداری میشوند و وابسته به پلتفرمهای متمرکز هستند. در صورت حمله سایبری، اختلال فنی یا حتی فیلترینگ، فعالیت صرافیهای رمز ارز ممکن است بهطور موقت تعلیق شده و قطع دسترسی به ارز دیجیتال رخ دهد.

به عنوان مثال، در جریان جنگ دوازده روزه ایران و اسرائیل، خرید و فروش رمز ارز در صرافیهای داخلی توسط نهادهای نظارتی، به ساعات خاصی در شبانه روز محدود شد.

محدودیتهای بانکی و قطع دسترسی به ریال یا ارز

در بحرانهای اقتصادی یا تحریمها، بانکها ممکن است با محدودیتهایی مانند سقف برداشت روزانه، انسداد کارتهای بانکی یا ممنوعیت خرید و فروش ارز خارجی مواجه شوند. در چنین شرایطی، حتی اگر افراد موجودی کافی داشته باشند، امکان برداشت یا استفاده از آن را نخواهند داشت.

یکی از چالشهای کمتر گفته شده در بحرانهای سایبری، «یادآوری عمومی ناتوانی در بازیابی» است؛ یعنی وقتی کاربران حتی نمیدانند باید با چه نهادی برای پیگیری تماس بگیرند.

تجربه هک نوبیتکس و عدم دسترسی مردم به رمز ارزها در صرافیها

نوبیتکس، بزرگترین صرافی رمز ارز ایران از نظر حجم تراکنش، در خرداد 1404 دچار حمله سایبری شد. در این حمله، بخشی از کیفپولهای گرم (Hot Wallets) این صرافی هدف قرار گرفتند و میلیونها دلار از داراییهای مردم از دست رفت.

آنچه در حمله سایبری به نوبیتکس گذشت

همانطور که در مقاله “هک نوبیتکس” در آرون گروپس به صورت مفصل شرح داده شده است، در جریان حمله اسرائیل به ایران، نوبیتکس بزرگترین صرافی رمز ارزی ایران مورد هدف یک حمله سایبری گسترده قرار گرفت که منجر به برداشت غیرمجاز نزدیک به 90 تا 100 میلیون دلار رمز ارز از کیفپولهای گرم این صرافی شد. حملهای که نشان داد فضای دارایی دیجیتال در ایران تا چه حد میتواند آسیب پذیر باشد.

عدم امکان فروش ارز دیجیتال یا برداشت ریالی

پس از وقوع حمله و به منظور توقف گسترش آن، نوبیتکس پلتفرم خود را مسدود و امکان واریز و برداشت رمز ارز و تبدیل رمز ارز به ریال را برای مدت چند روز به حالت تعلیق درآورد. این موضوع باعث شد بسیاری از کاربران نتوانند داراییهای خود را نقد کنند یا از موقعیتهای معاملاتی بحرانی خارج شوند. توقف ناگهانی برداشتها آن هم بدون اطلاعرسانی شفاف اولیه، اعتماد عمومی را بهشدت کاهش داد.

ترس از امنیت کیف پولها و صرافیهای داخلی

تجربه هک نوبیتکس، زنگ هشداری را درباره صرافیهای ایرانی و امنیت آنها به صدا درآورد. برای بسیاری روشن شد که نگهداری داراییهای دیجیتال در صرافیهای متمرکز داخلی، حتی اگر بزرگ و معتبر به نظر برسند، با ریسکهای فنی، امنیتی و حتی مدیریتی جدی همراه است.

این حادثه باعث افزایش گرایش کاربران به استفاده از کیفپولهای ارز دیجیتال شخصی مثل تراست ولت (Trust Wallet)، لجر (Ledger) یا متا مسک (MetaMask) شد و بر همگان مشخص شد که «اگر کلید خصوصی در دستتان نیست، مالک واقعی دارایی نیستید» تنها یک ضرب المثل نیست.

هک بانک سپه و پاسارگاد؛ زنگ خطر برای امنیت بانکی در ایران

حملات سایبری اخیر به بانکهای سپه و پاسارگاد، بار دیگر اهمیت فوقالعاده امنیت سایبری در نظام بانکی ایران را یادآور شد. این حملات، که بهصورت گسترده در شبکههای اجتماعی و رسانههای غیررسمی بازتاب یافتند، نهتنها نگرانی مشتریان این بانکها را برانگیختند، بلکه ابعاد جدیتری از آسیبپذیری زیرساختها و سیستم مالی بسته کشور را نمایان کردند.

آنچه درباره هک بانک سپه و پاسارگاد میدانیم

بانک سپه نخستین بانک قربانی حمله سایبری گسترده در دوران جنگ 12 روزه ایران و اسرائیل بود. این بانک در ساعات ابتدایی بامداد سهشنبه 27 خرداد 1404 با اختلالات جدی در خدمات غیرحضوری از جمله اینترنت بانک، همراه بانک و سرویسهای کارتی مواجه شد.

ساعاتی بعد، بانک پاسارگاد نیز با مشکلات مشابهی روبهرو شد. کاربران امکان برداشت وجه از خودپرداز، انجام تراکنشهای آنلاین یا دسترسی به خدمات بانکی را نداشتند.

بر پایه گزارشهای فنی منتشرشده، روش نفوذ به هر دو بانک مشابه و از نوع حملات DDoS بوده است. در این دست حملات، مهاجمین با ارسال تعداد بی شماری درخواست فیک باعث افزایش فشار بیش از حد به سرورهای بانک (overload) شده و آنها را از کار میاندازند به نحوی که، دیگر ارائه خدمات به مشتریان واقعی ممکن نیست.

به گزارش اقتصاد آنلاین، در طی این حملات تمامیدیتاسنترهای این دو بانک اعم از اصلی، پشتیبان و حتی آنها که برای شرایط بحران پیشبینی شده بودند هدف واقع شدند. این در حالی بود که دیتاسنترهای این بانکها در مکانهای مختلفی واقع شده بودند.

نقش ضعف امنیتی سامانهها در تهدید سرمایه مردم

ضعف امنیتی در معماری فنی، مدیریت سامانهها و نبود رویههای واکنش به بحران، نقش تعیینکنندهای در گسترش آسیبپذیری و تهدید سرمایه مردم داشت.

اطلاعات اولیه و محدودی که منتشر شده است نشان میدهد که مهاجمان از آسیبپذیری در پورتهای مدیریتی ILO سرورهای HP سوءاستفاده کردهاند. این پورتها که اصولاً نباید به اینترنت متصل باشند، بهدلیل سهلانگاری یا عدم کنترل دسترسی داخلی، در معرض نفوذ قرار گرفتهاند. این یعنی مهاجم میتوانست سیستمعامل را مجدد نصب کند، سیستم را خاموش یا روشن کند و حتی نسخههای پشتیبان را بیاثر کند.

به علاوه، نبود یا ضعف در سامانههای مدیریت امنیت و رویدادهای اطلاعاتی (SIEM) باعث شد که نفوذ با تاخیر شناسایی شود.

یکی دیگر از عوامل این نفوذ، ضعف در طراحی معماری امنیتی شبکه و عدم جداسازی شبکههای حیاتی از سامانههای عمومی بود که حمله را تسهیل کرد.

تلاش برای بازیابی از نسخههای پشتیبان بینتیجه ماند، چرا که سیستمها دوباره آلوده شدند، مسئلهای که به نفوذ عمیق در شبکه مرکزی اشاره داشت. از آنجا که بانک سپه فاقد سایت پشتیبان فعال بود، در نهایت تصمیم گرفته شد تا تمام سرورها و سیستمها از ابتدا نصب و پیکربندی مجدد شوند.

قطع دسترسی به بورس تهران و صرافیهای ایرانی در مقاطع همزمان، یادآور یک بحران ژئوپلیتیک نادر بود: وقتی حتی تنوع پلتفرم هم نتوانست تنوع دسترسی ایجاد کند!

تفاوت حمله به صرافیهای رمز ارزی و بانکهای سنتی

حملات سایبری به صرافیهای رمز ارزی و بانکهای سنتی، گرچه در ظاهر مشابه به نظر میرسند، اما در ماهیت، شدت پیامدها و نحوه مدیریت بحران تفاوتهای بنیادینی دارند از جمله اینکه:

- در صرافیهای رمز ارزی، دارایی کاربران به صورت دیجیتال و بدون پشتوانه رسمی نگهداری میشود و در صورت نفوذ موفق، امکان از بین رفتن کامل سرمایه وجود دارد. در حالی که بانکهای سنتی تحت نظارت بانک مرکزی فعالیت میکنند و داراییهای مردم به واسطه قوانین و نهادهای ناظر، قابلیت بازیابی دارند.

- زیرساختهای فنی در صرافیها اغلب بر پایه پلتفرمهای جدید و کیفپولهای گرم طراحی شدهاند که آسیبپذیری بالایی در برابر نفوذ دارند، اما در بانکها با وجود سامانههای متمرکز و قدیمیتر، عدم بهروزرسانی و ضعف در معماری امنیتی منجر به آسیبپذیری جدی میشود.

- از منظر روانی، هک یک بانک میتواند اعتماد عمومی به نظام مالی کشور را بهشدت متزلزل کند، در حالی که حمله به یک صرافی بیشتر باعث مهاجرت کاربران به پلتفرمهای خارجی یا کیفپولهای شخصی میشود.

در جدول زیر میتوانید مقایسه کاملتری از حمله به صرافیهای رمز ارزی و بانکهای سنتی را مشاهده نمایید:

| معیار مقایسه | صرافیهای رمزارزی | بانکهای سنتی (مانند سپه و پاسارگاد) |

|---|---|---|

| نوع دارایی | رمزارزهای دیجیتال بدون پشتوانه دولتی | پول رسمیکشور (ریال یا ارز)، تحت نظارت بانک مرکزی |

| مالکیت دارایی | وابسته به کلید خصوصی؛ در صورت از دست رفتن، غیرقابل بازیابی است | مالکیت قانونی؛ حتی در صورت اختلال، دارایی تحت حفاظت قانونی قرار دارد |

| سطح نظارت قانونی | نظارت محدود یا فاقد پوشش بیمه؛ پاسخگویی ضعیف در قبال خسارات | تحت نظارت کامل بانک مرکزی، دارای بیمه سپرده و الزام به پاسخگویی |

| زیرساخت فنی | مبتنی بر کیفپولهای گرم، فناوری ابری یا نوین اما آسیبپذیر | مبتنی بر سیستمهای Core Banking قدیمی، اما اغلب بهروز نشده و با ضعف امنیتی |

| نحوه نفوذ مهاجم | معمولاً از طریق کیفپولهای گرم یا خطای فنی/اجرا در APIها | نفوذ از طریق پورتهای مدیریتی، ضعف معماری شبکه یا سهلانگاری در پیکربندی امنیتی |

| سرعت واکنش به حمله | غالباً کند، فاقد فرآیند Incident Response رسمی | وابسته به پروتکلهای بانک مرکزی؛ معمولاً اقدام پیشگیرانه و بازسازی کامل زیرساخت |

| قابلیت بازیابی سرمایه | در اغلب موارد، برگشتناپذیر | بازیابی از طریق نسخه پشتیبان یا تعهد حقوقی بانک |

| اثر روانی بر کاربران | بیاعتمادی به صرافی خاص یا گرایش به کیفپول شخصی/صرافی خارجی | بیاعتمادی عمومیتر به نظام بانکی کشور و بروز نگرانی اجتماعی گسترده |

| اقدامات جایگزین کاربر | مهاجرت به کیفپولهای شخصی یا صرافیهای خارجی | عملاً امکان جایگزینی سریع وجود ندارد؛ وابستگی کامل به بانک |

| دامنه پیامد اقتصادی/سیاسی | محدود به کاربران رمزارز؛ تأثیر مستقیم بر بازار ارز دیجیتال | تأثیر سیستمیبر اقتصاد کشور، بیثباتی مالی و نگرانی سیاسی |

واکنش بانک مرکزی و نهادهای نظارتی به حملات سایبری

واکنش بانک مرکزی و نهادهای نظارتی به حملات اخیر، نشان از ضعف در مدیریت بحران، نبود رویه استاندارد اطلاعرسانی و خلأ نهادهای پاسخگوی هماهنگ دارد.

بانک مرکزی در روزهای ابتدایی حمله، صرفاً با انتشار اطلاعیهای کلی، از وجود «اختلال فنی در برخی بانکها» خبر داد و بدون اشاره مستقیم به حمله سایبری یا ماهیت آن، اعلام کرد که موضوع در حال پیگیری است. این رویکرد، در حالی اتخاذ شد که کاربران بهوضوح با اختلالات گسترده در خدمات بانکی مواجه بودند و شایعات در فضای مجازی در حال گسترش بود.

چالش کاربران با قطع خدمات بانکی و بلوکهشدن موقت پولها

با شروع حمله سایبری و به دنبال اختلال در سامانههای اینترنت بانک، موبایل بانک و دستگاههای خودپرداز، هزاران کاربر در سراسر کشور با وضعیت مسدود شدن موقت وجوه و ناتوانی در انجام تراکنشهای مالی روزمره روبهرو شدند. بسیاری از مشتریان اعلام کردند که:

- موجودی حسابشان نمایش داده نمیشد؛

- پرداختهای اینترنتی ناموفق یا با تاخیرهای شدید انجام میشد؛

- برداشت وجه از خودپردازها امکانپذیر نبود یا با خطای شبکه مواجه میشد؛

- امکان انتقال وجه از طریق اپلیکیشنها یا کارتبهکارت وجود نداشت.

در این میان، صاحبان کسبوکارهای آنلاین، فروشگاهها و کارفرمایان بیشترین آسیب را متحمل شدند، چرا که گردش مالی روزانه آنها مختل شده و امکان پرداخت به مشتریان یا کارکنان وجود نداشت. از جمله قربانیان هک بانکهای سپه و پاسارگاد بخش وسیعی از کارکنان دولت بودند که امکان دریافت حقوق ماهیانه خود را نداشتند.

همه این اتفاقات در حالی رخ داد که قطع دسترسی به حساب بانکی حتی به مدت کوتاه، باعث بروز احساس ناامنی مالی، اضطراب اجتماعی و کاهش اعتماد به نظام بانکی شد. بسیاری از کاربران در فضای مجازی، بانکها را به پنهانکاری و ضعف پاسخگویی متهم کردند و خواستار شفافسازی سریع و تضمین امنیت داراییها شدند.

نقدشوندگی بدون دسترسی؟ فریبی که در بحرانها آشکار میشود

در روزهای عادی، یکی از جذابترین ویژگیهای برخی داراییها مانند صندوقهای طلا، ETFها و حتی رمز ارزها، نقدشوندگی سریع و امکان فروش لحظهای آنها است. اما در بحرانهای ژئوپلیتیکی، بسیاری از داراییهایی که به ظاهر نقدشونده هستند، ناگهان به داراییهای قفلشده روی کاغذ تبدیل میشوند: داراییهایی که نه قابل معاملهاند، نه قابل برداشت!

صندوقهای طلا و ETFها؛ داراییهایی که در بحران قفل شدند

در پی تعطیلی بورس در جریان جنگ 12 روزه، صندوقهای قابل معامله طلا (ETFهای طلا) به یکی از قربانیان اصلی بحران تبدیل شدند. داراییهایی که به امید حفظ ارزش پول و پوشش ریسک در شرایط نامطمئن و بحرانی بازار خریداری شده بودند، اما در شرایطی که کارگزاریها، سامانههای معاملاتی و درگاههای بانکی از کار افتادند، امکان فروش، تبدیل یا انتقال وجه حاصل از فروش برای دارندگان آنها وجود نداشت.

به علاوه، همانطور که در مقالهای در بورس نیوز نیز اشاره شده است، هر روز قفل شدن داراییها در صندوقهای طلا میتوانست منجر به شکاف قیمتی بین بازار آزاد طلا و این صندوقها شود که در نهایت به ضرر دارندگان صندوقهای قابل معامله طلا بیانجامد.

در چنین شرایطی بود که برای بسیاری از سرمایهگذاران خرد، این پرسشهای جدی مطرح شد که:

- آیا نقدشوندگی فقط در شرایط عادی معنا دارد؟

- و اگر در لحظه بحران امکان دسترسی به پول فراهم نیست، چه ارزشی برای “نقدشوندگی” میتوان قائل شد؟

رمز ارزها با نقدشوندگی سریع، اما وابسته به زیرساخت امن

رمز ارزها به دلیل ماهیت دیجیتال و بازار 24 ساعته، یکی از گزینههای اصلی برای نقدشوندگی سریع در نظر گرفته میشوند. با این حال، حادثه هک نوبیتکس یا اختلال سراسری اینترنت در کشور، نشان داد که نقدشوندگی ارزهای دیجیتال نیز به شدت وابسته به زیرساخت دیجیتال امن، پلتفرم صرافی و دسترسی آزاد به اینترنت است.

در شرایطی که صرافی هک شود یا کاربران به هر دلیلی از جمله مشکل اینترنت یا محدودیتهای قانونی اعمال شده نتوانند به کیف پولهای خود دسترسی داشته باشند، رمز ارز هم مانند داراییهای سنتی، به شکلی از «پول غیرفعالشده» تبدیل میشود، با این تفاوت که در بسیاری از مواقع، پشتیبانی رسمی یا مرجع قانونی نیز برای جبران وجود ندارد.

وقتی دارایی ارزشمندت فقط روی کاغذ وجود دارد!!

بحرانها نشان دادهاند که بسیاری از داراییهای مردم، اگرچه در پرتفو یا ترازنامه شخصی آنها ثبت شدهاند، اما در لحظهی نیاز به وجه نقد یا انتقال سرمایه، بیاثر و بیارزش میشوند.

چه صندوقهای بورسی که در روزهای افت شدید بازار قفل میشوند، چه رمز ارزهایی که در صرافیهای هک شده از بین رفتهاند، چه داراییهای دیجیتالی که خرید و فروش آنها توسط مراجع ذیصلاح محدود شده است و چه حتی سپردههای بانکی که بهدلیل اختلال یا ملاحظات امنیتی بلوکه شدهاند همه به معنای عدم دسترسی به داراییها در بحران هستند.

در چنین شرایطی، آنچه اهمیت دارد نه صرفاً ارزش اسمی دارایی، بلکه درجهی دسترسی و قابلیت واقعی نقدشوندگی در لحظه بحران است.

مردم چه ضررهایی را تجربه کردند؟

حملات سایبری به زیرساختهای بانکی و مالی، تنها یک رخداد فنی نیست؛ بلکه ضربهای مستقیم به اعتماد عمومی، ارزش سرمایه مردم و سلامت روانی جامعه اقتصادی است. در روزهای اخیر، بسیاری از شهروندان و سرمایهگذاران متحمل ضررهای آشکار و پنهانی شدند که برخی از آنها حتی با بازگشت سامانهها نیز جبرانپذیر نخواهد بود.

افت نسبی ارزش سرمایه به دلیل عدم امکان معامله

در بورس و بازارهای مالی، زمان یکی از عوامل تعیینکننده در حفظ یا رشد ارزش دارایی است. با قطع دسترسی کاربران به سامانههای معاملاتی یا خدمات بانکی، بسیاری از افراد نتوانستند در لحظه مناسب اقدام به فروش دارایی یا مدیریت پرتفو کنند.

نتیجه این اتفاق، کاهش ارزش داراییها به دلیل ناتوانی در واکنش سریع به تغییرات بازار بود. حتی در بازارهایی مانند صندوقهای طلا یا ETFها که ذاتاً نقدشونده هستند، نبود امکان فروش بهموقع به افت ارزش منجر شد.

استرس و عدم قطعیت شدید در فضای مالی

برای کاربران عادی، قطع ناگهانی اینترنت بانک، توقف خدمات کارت یا از دسترس خارج شدن حسابها به معنی عدم دسترسی به داراییها در بحران است. این وضعیت، اضطراب مالی، ترس از هک شدن حساب و شایعات گسترده درباره سرنوشت داراییها را بهدنبال داشت.

در شبکههای اجتماعی نیز موجی از نگرانی ایجاد شد که با پاسخگویی مبهم و تاخیر نهادهای مسئول، تشدید شد. نتیجه نهایی، فرسایش اعتماد عمومی به امنیت سیستم بانکی و مالی کشور بود؛ پدیدهای که ترمیم آن، بهمراتب دشوارتر از بازسازی فنی زیرساختهاست.

در بیشتر پلتفرمهای ایرانی، هیچ راهکار قانونی برای انتقال دارایی دیجیتال در صورت فوت یا ناتوانی کاربر وجود ندارد؛ به همین دلیل حتی خانواده فرد نیز معمولاً امکان پیگیری یا بازیابی آن را ندارند.

از دستدادن فرصتهای خروج از بازار و تشکیل صف فروش طولانی در بورس

بحران اصلی بورس درست پس از بازگشایی آن در هفتم تیر ماه 1404 رخ داد. وقتی که با وجود محدود شدن دامنه نوسان به 3 درصد، شاخص کل بورس طی یک هفته کاری بیش از 270 هزار واحد افت کرد (منبع: رهاورد) و بورس و سرمایههای مردم به یکی از قربانیان اصلی جنگ 12 روزه تبدیل شدند. علاوه بر آن، مردم در صفهای فروش طولانی گرفتار شدند و علی رغم کاهش بی وقفه ارزش سرمایهها، امکان خروج از بازار نیز وجود نداشت.

راهحلهایی برای حفظ دسترسی به داراییها در بحران

در شرایطی که اختلال در خدمات بانکی، بسته شدن سامانههای مالی یا حملات سایبری میتوانند منجر به عدم دسترسی به داراییها در بحران شوند، برنامهریزی پیشگیرانه و تنوع در شیوههای نگهداری سرمایه، اهمیت حیاتی پیدا میکند. در این بخش، راهکارهایی برای حفظ دسترسی به داراییها در زمان بحران ارائه میشود:

داشتن مقدار کافی پول نقد و طلای فیزیکی به روش سنتی

در بحرانهای سایبری یا بانکی، پول نقد و طلای فیزیکی همچنان قابل اتکاترین ابزار برای تامین نیازهای فوری هستند. نگهداری مبلغ مشخصی از اسکناس و مقدار قابلحملی طلا یا سکههای رایج، بهعنوان ذخیره اضطراری روزهای بحران توصیه میشود. این راهکار سنتی، مکملی کاربردی برای داراییهای دیجیتال و غیرقابل دسترس در شرایط قطع خدمات است.

تشکیل شبکهای از افراد مورد اعتماد جهت تبادل رمز ارزها و نقد کردن ریالی آنها

در غیاب دسترسی به صرافیها یا سیستم بانکی، ایجاد شبکههای کوچک از افراد مورد اعتماد برای تبادل رمز ارز به ریال (یا بالعکس)، میتواند راهکاری غیررسمی اما مؤثر باشد. این روش نیازمند اعتماد متقابل، سرعت تصمیمگیری و اطلاع از نرخهای واقعی بازار است و در شرایط محدودیت، نقش جایگزین سیستمهای رسمی را ایفا میکند.

تنوعبخشی به محل نگهداری (صرافی داخلی، خارجی، کیف پول سرد)

یکی از اصول اساسی مدیریت ریسک در دنیای دیجیتال، پراکندهسازی داراییها بین محلهای مختلف نگهداری است. بخشی از رمز ارزها میتواند در صرافیهای داخلی برای معاملات سریع نگهداری شود، بخشی در صرافیهای خارجی معتبر برای مقابله با محدودیتهای داخلی و بخش دیگر در کیفپولهای سرد (Cold Wallet) برای حفظ امنیت بلندمدت.

انتخاب داراییهای با نقدشوندگی چندسویه (ریال، رمزارز، دلار، طلا)

در شرایط ناپایدار، تمرکز بر یک نوع دارایی خطرناک است. داشتن سبدی متنوع از داراییها با قابلیت تبدیل سریع و چند مسیره به یکدیگر (مثل طلا، دلار، ریال و رمز ارز) امکان مانور بهتر در بحران را فراهم میکند. برای مثال، زمانیکه سامانههای بانکی قطع هستند، میتوان از روز ارز یا دلار نقد برای خرید یا انتقال سرمایه استفاده کرد.

استفاده از ابزارهایی مثل استیبلکوینها و حسابهای ارزی امن

استیبلکوینها (مثل USDT، USDC یا DAI) میتوانند راهحلی مناسب برای حفظ ارزش سرمایه و تسهیل تراکنش در زمان بحران باشند. در کنار آن، نگهداری بخشی از داراییها در حسابهای ارزی امن خارج از کشور یا پلتفرمهای مبتنی بر بلاکچین که خارج از دسترس نهادهای داخلی هستند، امنیت روانی و نقدشوندگی سریعتری را فراهم میکند.

دور زدن محدودیتها با کیف پولهای غیرامانی و اشتراکگذاری امن

کیفپولهای غیرامانی (Non-custodial wallets) مانند تراست ولت (Trust Wallet) یا متا مسک (MetaMask)، امکان کنترل مستقیم و شخصی بر دارایی دیجیتال را بدون وابستگی به صرافی فراهم میکنند. این کیفپولها را میتوان از طریق فایل پشتیبان یا کلید خصوصی بهصورت امن با اعضای مورد اعتماد خانواده یا همکاران به اشتراک گذاشت تا در شرایط قطع دسترسی، امکان بازیابی وجود داشته باشد.

نتیجهگیری

در دنیای امروز، امنیت سرمایه فقط به معنای حفاظت از عدد و رقم نیست، بلکه به معنای امکان استفاده، جابهجایی و بازیابی آن در شرایط بحرانی است. با ترکیبی از داراییهای سنتی و دیجیتال، استفاده از زیرساختهای پراکنده و داشتن نقشه اضطراری، میتوان وابستگی به یک سیستم متمرکز را کاهش داد و با عدم دسترسی به داراییها در بحران مقابله کرد.