نقدشوندگی دارایی به معنای توانایی تبدیل دارایی به پول نقد بدون کاهش قابل توجه قیمت است و برای هر سرمایهگذاری از اهمیت بالایی برخوردار است. داراییهایی که نقدشوندگی بالایی دارند، راحتتر و سریعتر قابل فروش هستند و ریسک کمتری برای سرمایهگذار ایجاد میکنند. این ویژگی میتواند به شما کمک کند تا در بازارهای مختلف، از جمله سهام یا ارزهای دیجیتال، تصمیمات بهتری بگیرید.

در این مقاله، به بررسی چگونگی تأثیر نقدشوندگی بر ارزش سرمایهگذاریها و روشهای ارزیابی آن پرداخته خواهد شد. تا انتهای مقاله با ما همراه باشید تا بیشتر در مورد چگونگی استفاده از این ویژگی برای بهبود استراتژیهای مالی خود بیاموزید.

- نقدشوندگی پایین اغلب باعث پرمیوم ریسک بالاتر در قیمتگذاری داراییها میشود، زیرا سرمایهگذاران برای جبران خطر خروج سخت، بازده بیشتری مطالبه میکنند.

- در بحرانهای مالی مانند ۲۰۰۸، پدیده flight to liquidity رخ میدهد و همه به سمت داراییهای فوق نقدشونده هجوم میبرند، که اسپردها را وسیع و بازارهای دیگر را خشک میکند.

- بازار فارکس با حجم روزانه بیش از ۷ تریلیون دلار، نقدشوندهترین بازار جهان است و اسپردهای بسیار تنگ ارائه میدهد، در حالی که رمز ارزها حتی در کوینهای بزرگ متغیرتر هستند.

- نسبتهای نقدشوندگی مانند quick ratio، با حذف موجودی کالا، تصویر محافظهکارانهتری از توانایی پرداخت فوری ارائه میدهند و برای ارزیابی ریسک واقعی مفیدترند.

نقد شوندگی دارایی چیست و چه چیز را اندازهگیری میکند؟

نقدشوندگی دارایی یعنی یک دارایی چقدر سریع و آسان به پول نقد تبدیل میشود، بدون اینکه قیمتش زیاد پایین بیاید. نقدشوندگی سرعت و هزینه این تبدیل را اندازه میگیرد و نشان میدهد بازار چقدر آماده خرید یا فروش آن دارایی است.

برای مثال، داراییهایی مانند سهام شرکتهای بزرگ و اوراق دولتی معمولاً نقدشوندگی بالایی دارند، بنابراین به راحتی و با کمترین تغییر در قیمت قابل فروش هستند. در مقابل، داراییهایی مثل املاک یا سرمایهگذاریهای خاص معمولاً نقدشوندگی کمتری دارند و ممکن است برای فروش به زمان بیشتری نیاز داشته باشند.

یکی از عواملی که نقدشوندگی دارایی را تعیین میکند، حجم معاملات است. وقتی یک دارایی در بازارهای فعال با حجم معاملات بالا مبادله میشود، احتمال تبدیل سریع آن به پول نقد بیشتر است. در واقع، افزایش حجم معاملات معمولاً نشان دهنده افزایش نقدشوندگی است.

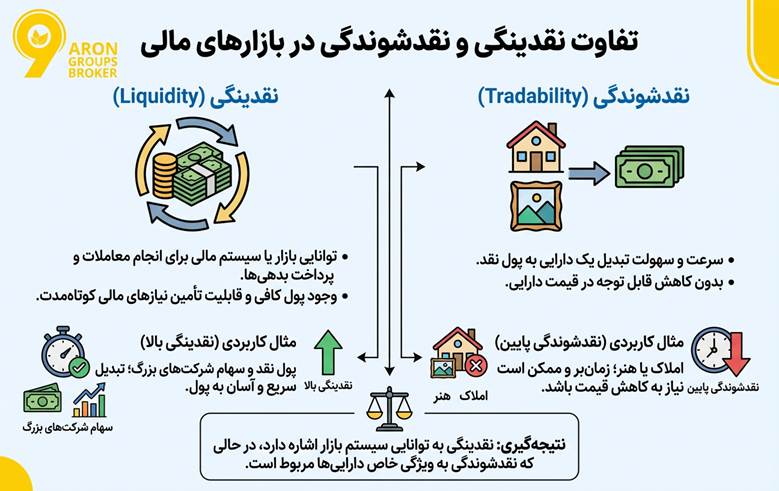

تفاوت نقدینگی و نقدشوندگی در بازارهای مالی

نقدینگی و نقدشوندگی دو مفهوم متفاوت هستند که هر کدام نقش مهمی در بازارهای مالی دارند. نقدینگی به توانایی یک بازار یا سیستم مالی برای انجام معاملات و پرداخت بدهیها اشاره دارد. این به معنای وجود پول کافی و قابلیت تأمین نیازهای مالی کوتاه مدت است.

در مقابل، نقدشوندگی به این موضوع پرداخته که یک دارایی چقدر راحت و سریع میتواند به پول نقد تبدیل شود، بدون اینکه قیمت آن کاهش زیادی پیدا کند. به عبارت سادهتر، نقدینگی بیشتر به شرایط کلی بازار مربوط است، اما نقدشوندگی به ویژگی خاص داراییها اشاره دارد.

برای مثال، پول نقد و سهام شرکتهای بزرگ دارای نقدینگی و نقدشوندگی بالا هستند، زیرا به راحتی و در کمترین زمان ممکن میتوان آنها را به پول تبدیل کرد. اما داراییهایی مانند املاک یا هنر ممکن است نقدشوندگی پایینتری داشته باشند، چون فروش آنها ممکن است زمانبر باشد و برای فروش سریع نیاز به کاهش قیمت باشد.

یک شرکت ممکن است نقدینگی خوبی داشته باشد و بتواند بدهیهای کوتاه مدت را پرداخت کند، اما اگر داراییهای آن بیشتر املاک باشد، نقدشوندگی پایین دارد و در مواقع نیاز فوری، مجبور به فروش ضررده میشود.

به گفته wikipedia:

تحقیقات نشان میدهند که نقدینگی بازار و نقدشوندگی داراییها میتوانند در زمانهای بحران با هم حرکت کنند، یعنی شرایط یک بازار در کل میتواند بر نقدشوندگی تک تک داراییها اثر بگذارد و گاهی باعث شود حتی داراییهای معمولاً نقد نیز سختتر قابل فروش شوند.

عوامل مؤثر بر میزان نقدشوندگی داراییها

نقد شوندگی داراییها تحت تأثیر عوامل مختلفی قرار دارد. این عوامل میتوانند باعث شوند یک دارایی سریعتر یا کندتر به پول نقد تبدیل شود. به طور کلی، هرچه عوامل مؤثر بر نقد شوندگی بیشتر باشند، داراییها راحتتر و سریعتر قابل فروش هستند و ریسک کمتری برای سرمایهگذار به همراه دارند.

نقش عمق بازار و تعداد خریداران فعال

عمق بازار به تعداد سفارشات خرید و فروش در بازار اشاره دارد. وقتی بازار عمق بیشتری داشته باشد و تعداد خریداران و فروشندگان فعال بیشتر باشد، نقدشوندگی داراییها بالاتر میرود. به این معنا که وقتی معاملهگران بیشتری در بازار حضور دارند، راحتتر میتوان یک دارایی را خرید یا فروش کرد بدون اینکه قیمت آن تغییر زیادی کند. این موضوع در بازارهای سهام و فارکس به وضوح مشاهده میشود.

تأثیر نوسان قیمت و اسپرد خرید و فروش

اسپرد خرید و فروش تفاوت میان قیمت خرید و قیمت فروش یک دارایی است. هر چه این اسپرد کمتر باشد، نقدشوندگی بیشتر میشود چون معاملهگران میتوانند دارایی خود را سریعتر و با هزینه کمتری تبدیل به پول نقد کنند.

نوسان قیمتها هم نقش مهمی در نقد شوندگی دارد. وقتی قیمتها نوسانات زیادی داشته باشند، اسپرد خرید و فروش بیشتر میشود و این میتواند باعث کاهش نقدشوندگی داراییها شود.

محدودیتهای قانونی، زمانی و معاملاتی

نقدشوندگی داراییها تنها به قیمت و عرضه و تقاضا بستگی ندارد و عوامل غیرقیمتی میتوانند اثر قابل توجهی بر سرعت و سهولت فروش دارایی داشته باشند. محدودیتهای قانونی، مانند تحریمها یا مقررات بازار سرمایه، میتوانند عملاً دسترسی سرمایهگذاران به بازار را محدود کنند. به عنوان مثال، سهام یک شرکت خارجی که تحت تحریم بینالمللی قرار دارد، حتی اگر خریداران بالقوه وجود داشته باشند، ممکن است برای فروش نیازمند مجوزهای خاص باشد و نقدشوندگی آن کاهش یابد.

محدودیتهای زمانی نیز اهمیت دارند؛ داراییهایی که فقط در ساعات محدودی معامله میشوند، مانند برخی اوراق بدهی دولتی یا بازارهای بورس نوظهور، نمیتوانند در هر لحظه فروخته شوند و این باعث افزایش ریسک نقدشوندگی میشود. علاوه بر این، ساختار معاملاتی داراییها نیز تاثیرگذار است؛ برای مثال، فروش ملک یا املاک تجاری نیازمند قرارداد رسمی، استعلامهای حقوقی و فرآیندهای اداری طولانی است که نقدشوندگی آنها را به شدت محدود میکند.

در نتیجه، تحلیل نقدشوندگی باید همیشه این محدودیتهای قانونی، زمانی و عملیاتی را در نظر بگیرد تا تصویر واقعی از توانایی فروش سریع دارایی ارائه شود و سرمایهگذاران را از ریسکهای غیرمستقیم مطلع سازد.

شرایط کلان اقتصادی و تأثیر آن بر نقد شوندگی

شرایط کلان اقتصادی نقش مهمی در نقدشوندگی داراییها ایفا میکند. به عنوان مثال، در دورههای افزایش نرخ بهره، هزینه تأمین مالی بالا میرود و سرمایهگذاران تمایل دارند داراییهای پرریسک و با نقدشوندگی پایین را نگه ندارند. این موضوع باعث کاهش تقاضا و دشواری فروش سریع این داراییها میشود. همچنین در دورههای تورم بالا، نقدینگی بازار کاهش مییابد و خرید و فروش داراییها کند میشود، حتی اگر قیمت داراییها جذاب باشد.

برعکس، در دورههای رونق اقتصادی و افزایش اعتماد سرمایهگذاران، تقاضا برای داراییهای مختلف افزایش یافته و فروش سریع با حداقل افت قیمت ممکن میشود. برای مثال، در بازار بورسهای پیشرفته، دوران رونق اقتصادی معمولاً نقدشوندگی سهام شرکتهای بزرگ با حجم معاملات بالا به شکل قابل توجهی افزایش مییابد.

بنابراین، ارزیابی نقدشوندگی باید همواره در چارچوب شرایط اقتصادی کلان و ریسک سیستماتیک انجام شود تا تحلیلگران و سرمایهگذاران تصویر دقیق و واقعی از قابلیت فروش سریع داراییها داشته باشند.

انواع داراییها بر اساس سطح نقد شوندگی

داراییها بهطور کلی بر اساس میزان نقد شوندگی به دستههای مختلف تقسیم میشوند. برخی از داراییها به راحتی و به سرعت قابل تبدیل به پول نقد هستند، در حالی که برخی دیگر نیاز به زمان بیشتری دارند یا ممکن است در صورت فروش سریع، قیمت آنها کاهش یابد. آگاهی از این تفاوتها میتواند به سرمایهگذاران کمک کند تا تصمیمات بهتری در مورد خرید و فروش داراییهای خود بگیرند.

داراییهای با نقد شوندگی بسیار بالا

داراییهایی که نقدشوندگی بسیار بالا دارند، به راحتی و در کمترین زمان ممکن به پول نقد تبدیل میشوند. برای مثال، پول نقد خود بالاترین نقدشوندگی را دارد. همچنین اوراق دولتی و سهام شرکتهای بزرگ که در بازارهای فعال معامله میشوند نیز از این دسته هستند. این داراییها معمولاً به عنوان سریع ترین دارایی برای نقد شدن شناخته میشوند زیرا هیچ مشکلی برای فروش آنها در بازارهای پرتحرک وجود ندارد.

داراییهای با نقدشوندگی متوسط و شرایط نقد شدن آنها

این دسته از داراییها بهاندازه داراییهای با نقد شوندگی بسیار بالا سریع قابل فروش نیستند، اما هنوز هم میتوانند نسبتاً راحت به پول نقد تبدیل شوند. برای مثال، سهام شرکتهای کوچکتر، برخی از ETFها و اوراق با حجم معاملات کمتر در این گروه قرار دارند. اگرچه این داراییها نقد شوندگی کمتری دارند، اما همچنان میتوان آنها را با کمی زمان و با هزینه کمتری نسبت به داراییهای با نقد شوندگی پایینتر به فروش رساند.

داراییهای کم نقدشونده و ریسکهای خروج از بازار

داراییهایی که نقدشوندگی کمتری دارند، به راحتی و سریع به پول نقد تبدیل نمیشوند. برای مثال، املاک، سرمایهگذاریهای خصوصی، آثار هنری و کلکسیونها نمونههایی از این نوع داراییها هستند. این داراییها معمولاً برای فروش نیاز به زمان بیشتری دارند و در صورت تلاش برای فروش سریع، ممکن است مجبور شوید قیمت آنها را کاهش دهید.

بنابراین، فروش این داراییها میتواند همراه با ریسک افت قیمت باشد که این یک ریسک بزرگ در سرمایهگذاری محسوب میشود.

تحقیقات در بازارهای مالی نشان دادهاند که وجود نقدینگی در سطح بازار (یعنی تمایل و توانایی معاملهگران برای خرید و فروش) مهمتر از نوع دارایی در تعیین سرعت فروش است، به گونهای که حتی داراییهای معمولاً نقد در بازارهای کمفعال میتوانند رفتار غیرنقد داشته باشند.

شاخصها و فرمولهای اندازهگیری نقد شوندگی شرکتها

برای ارزیابی نقدشوندگی شرکتها و توانایی آنها در تبدیل داراییها به پول نقد، چندین نسبت مالی استفاده میشود. این نسبتها به ما کمک میکنند تا وضعیت مالی شرکت را بهتر درک کنیم و بفهمیم که آیا شرکت قادر است بدهیهای کوتاه مدت خود را بدون مشکل پرداخت کند یا خیر.

نسبتهای مالی مثل نسبت جاری، نسبت آنی و نسبت وجه نقد ابزارهای مهمی در این زمینه هستند که اطلاعات زیادی درباره سلامت نقدی شرکتها ارائه میدهند.

نسبت جاری و تفسیر آن در سلامت مالی

نسبت جاری یا همان Current Ratio یکی از پرکاربردترین شاخصهای نقدشوندگی است که توانایی شرکت در پوشش تعهدات کوتاه مدت خود با داراییهای جاری را نشان میدهد. همچنین، این شاخص به ویژه برای ارزیابی توانایی شرکتها در مدیریت بدهیهای روزمره و تأمین نیازهای نقدی استفاده میشود. فرمول آن به صورت زیر است:

تفسیر نسبت جاری به صورت زیر است:

- نسبت جاری بالاتر از 1 نشان میدهد شرکت دارایی کافی برای پرداخت بدهیهای کوتاه مدت دارد و از نظر نقدشوندگی وضعیت مناسبی دارد.

- نسبت جاری کمتر از 1 ممکن است هشداری برای فشار مالی کوتاه مدت باشد.

- با این حال، نسبت خیلی بالا (مثلاً بالای 3) میتواند نشاندهنده استفاده ناکارآمد از منابع نقدی یا ذخایر غیرضروری باشد.

کاربرد: تحلیلگران مالی از نسبت جاری برای مقایسه شرکت با میانگین صنعت و ارزیابی قابلیت پرداخت بدهیهای کوتاه مدت استفاده میکنند.

نسبت آنی و تمرکز بر داراییهای با نقد شوندگی بالا

نسبت آنی یا Quick Ratio یک نسخه دقیقتر از نسبت جاری است، زیرا داراییهای غیرنقد مانند موجودی کالا را از معادله حذف میکند و تمرکز بر داراییهای با نقدشوندگی بالاتر (نقد، سرمایهگذاریهای کوتاه مدت و مطالبات دریافتی) دارد.

هدف از این نسبت، ارزیابی این است که آیا شرکت میتواند بدهیهای خود را تنها با استفاده از داراییهای با نقد شوندگی بالا پرداخت کند یا نه. نسبت آنی، دقیقتر نشان میدهد که شرکت واقعاً از نظر نقدی چقدر انعطافپذیر است.

فرمول محاسبه نسبت آنی به صورت زیر است:

تفسیرنسبت آنی:

- نسبت آنی بالای 1 نشان میدهد شرکت حتی بدون فروش موجودی کالا قادر به پوشش بدهیهای کوتاه مدت است.

- این نسبت برای شرکتهایی که موجودی کالا نقش حیاتی در نقدشوندگی ندارد، مثل شرکتهای خدماتی یا فناوری، شاخص دقیقتری از سلامت مالی محسوب میشود.

- نسبت پایین میتواند هشداری برای نیاز فوری به نقدینگی باشد، حتی اگر نسبت جاری مناسب باشد.

نسبت وجه نقد و محدودیتهای تحلیلی آن

نسبت وجه نقد یا Cash Ratio به عنوان سختگیرانهترین آزمون نقدشوندگی شناخته میشود. در این نسبت، فقط پول نقد و معادلهای نقدی شرکت محاسبه میشوند و هیچ یک از داراییهای جاری دیگر در نظر گرفته نمیشود. فرمول محاسبه نسبت وجه نقد به صورت زیر است:

تفسیر نسبت وجه نقد و محدودیتهای آن:

- نسبت وجه نقد بالاتر از 1 نشاندهنده قدرت نقدشوندگی بسیار بالا است، اما در اغلب صنایع، نسبت بسیار بالا ممکن است نشاندهنده نگهداری بیش از حد نقدینگی و عدم سرمایهگذاری بهینه باشد.

- این شاخص محدود است زیرا بدهیهای کوتاه مدت را فقط نسبت به نقد و معادل نقد میسنجد و داراییهای با نقدشوندگی سریع دیگر مثل مطالبات را در نظر نمیگیرد.

- استفاده از نسبت وجه نقد برای شرکتهایی که گردش عملیاتی سریع دارند ممکن است تصویر دقیقی از وضعیت نقدینگی نشان ندهد، بنابراین معمولاً به صورت مکمل با نسبت جاری و نسبت آنی تحلیل میشود.

| نسبت | تعریف | نشاندهنده |

|---|---|---|

| نسبت جاری (Current Ratio) | تقسیم داراییهای جاری بر بدهیهای جاری. | توانایی شرکت در پرداخت بدهیهای کوتاهمدت با داراییهای جاری. |

| نسبت آنی (Quick Ratio) | تقسیم داراییهای نقدی، حسابهای دریافتنی و اوراق قابل تبدیل سریع به پول نقد بر بدهیهای جاری. | توانایی شرکت در پرداخت بدهیهای کوتاهمدت تنها با داراییهای نقدتر. |

| نسبت وجه نقد (Cash Ratio) | تقسیم پول نقد و معادلهای نقدی بر بدهیهای جاری. | توانایی شرکت در پرداخت بدهیهای کوتاهمدت تنها با پول نقد موجود. |

نقدشوندگی چگونه بر ریسک سرمایهگذاری اثر میگذارد؟

نقدشوندگی داراییها یکی از عوامل مهم در مدیریت ریسک سرمایهگذاری است. هر چقدر یک دارایی نقدتر باشد، سرمایهگذار میتواند آن را سریعتر و با کمترین ضرر به پول نقد تبدیل کند. اما اگر یک دارایی نقدشوندگی کمی داشته باشد، سرمایهگذار ممکن است در مواقع ضروری نتواند آن را سریع بفروشد یا مجبور شود آن را با قیمت پایینتری به فروش برساند.

در این بخش به بررسی چگونگی تأثیر نقدشوندگی بر ریسک سرمایهگذاری پرداختهایم.

ارتباط نقدشوندگی با ریسک نقدشوندگی

ریسک نقدشوندگی زمانی ایجاد میشود که سرمایهگذار نتواند دارایی خود را در زمان مناسب یا با قیمت مناسب به پول نقد تبدیل کند. این نوع ریسک بهویژه زمانی اهمیت پیدا میکند که بازار برای دارایی خاصی عمق کافی نداشته باشد.

مثلاً در شرایط فروش اضطراری، اگر بازار نتواند بهسرعت خریداران کافی را جذب کند، قیمت دارایی کاهش مییابد و سرمایهگذار مجبور میشود دارایی خود را با تخفیف بفروشد. این وضعیت میتواند فشار زیادی به سرمایهگذار وارد کند، بهویژه زمانی که نیاز به نقدینگی فوری داشته باشد.

تأثیر نقدشوندگی بر خروج اضطراری از بازار

نقدشوندگی بالا به سرمایهگذار امکان میدهد در شرایط فشار مالی یا بحران بازار، داراییها را سریع و با حداقل زیان نقد کند. این امر کاهش ریسک عملیاتی و روانی سرمایهگذار را تضمین میکند و انعطافپذیری مالی را افزایش میدهد.

بالعکس، داراییهای با نقدشوندگی پایین در زمان خروج اضطراری میتوانند باعث زیانهای غیرمنتظره شوند، زیرا فروش سریع ممکن است تنها با تخفیف قابل توجه امکانپذیر باشد یا خریدار مناسبی وجود نداشته باشد. از این منظر، نقدشوندگی به عنوان یک مکانیسم کنترل ریسک، نقش حیاتی در مدیریت سرمایه و حفظ ارزش داراییها ایفا میکند.

رفتار نقدشوندگی در شرایط بحران مالی

در بحرانهای مالی، حتی داراییهای با نقد شوندگی بالا نیز ممکن است دچار کاهش نقدشوندگی شوند. افزایش ناگهانی عرضه برای فروش و کاهش تعداد خریداران باعث افزایش اسپرد خرید و فروش و کاهش توانایی تبدیل دارایی به پول نقد میشود. این پدیده باعث میشود سرمایهگذاران نیازمند استراتژیهای پیشگیرانه مانند حفظ نقدینگی کافی، تخصیص دارایی به ابزارهای بسیار نقدشونده یا ایجاد تنوع در پرتفوی باشند.

مطالعات بازار نشان میدهند که در بحرانها، نقدشوندگی به یکی از مهمترین فاکتورها برای تعیین سرعت واکنش به تغییرات قیمت و جلوگیری از زیانهای شدید تبدیل میشود. به عبارت دیگر، نقدشوندگی به طور مستقیم روی مدیریت ریسک و پایداری سرمایهگذاری تأثیر میگذارد.

ریسک نقدشوندگی دارای دو بعد است: یکی مربوط به خود دارایی و دیگری به شرایط بازار و دسترسی به خریداران. در بازارهای ناپایدار حتی داراییهای نامرتبط میتوانند تحت تأثیر شوک نقد شوندگی قرار بگیرند که این موضوع نشان میدهد نقدشوندگی یک عامل سیستماتیک نیز هست.

مقایسه نقدشوندگی در بازارهای مختلف مالی

نقدشوندگی در بازارهای مالی متفاوت است و به عواملی مانند حجم معاملات، تعداد شرکتکنندگان و ساختار بازار بستگی دارد. این تفاوتها بر هزینه معامله، سرعت خروج و ریسک سرمایهگذاری تأثیر مستقیم میگذارند. در ادامه سه بازار اصلی را مقایسه میکنیم.

نقدشوندگی در بازار سهام و اوراق بهادار

بازار سهام معمولاً نقدشوندگی متفاوتی دارد. در بورسهای بزرگ مانند بورس نیویورک (NYSE) یا نزدک، سهام شرکتهای بزرگ (blue-chip) مانند اپل، مایکروسافت یا تسلا حجم معاملات بسیار بالایی دارند و تقریباً همیشه خریدار و فروشنده آماده وجود دارد.

در مقابل، سهام شرکتهای کوچک (small-cap) یا بازارهای نوظهور نقدشوندگی کمتری دارند و فروش حجم بزرگ ممکن است قیمت را پایین بیاورد. اوراق بهادار دولتی مانند اوراق خزانه آمریکا هم یکی از نقدشوندهترین داراییها هستند.

نقدشوندگی در بازار فارکس و ارزهای بینالمللی

بازار فارکس به عنوان بزرگترین بازار مالی جهان، بالاترین سطح نقدینگی را دارد. روزانه بیش از ۷ تریلیون دلار معامله انجام میشود و معاملهگران از بانکها، صندوقها و افراد در سراسر جهان فعال هستند. این حجم عظیم باعث میشود اسپرد بسیار کم باشد و حتی در حجمهای بزرگ هم قیمت تقریباً ثابت بماند.

به همین دلیل، فارکس یکی از نقدشوندهترین بازارها در جهان محسوب میشود و تبدیل ارزهای اصلی مانند دلار، یورو یا ین تقریباً فوری و بدون هزینه زیاد انجام میشود.

نقدشوندگی در بازار رمز ارزها و تفاوت صرافیها

بازار رمز ارزها نقدشوندگی بسیار متغیری دارد و به شدت به صرافی بستگی دارد. در صرافیهای بزرگ مانند بایننس، کوین بیس یا کراکن، ارزهایی مثل بیت کوین و اتریوم نقدشوندگی بالایی دارند و حجم معاملات زیاد است، بنابراین اسپرد کم و سرعت تبدیل بالا است.

اما در صرافیهای کوچکتر یا ارزهای کمتر شناختهشده (آلتکوینها)، نقدشوندگی پایین است و اسپرد وسیعتر میشود. در زمانهای پرنوسان هم نقدشوندگی حتی در صرافیهای بزرگ کاهش مییابد و خروج سریع ممکن است با ضرر همراه باشد. طبق توضیحات investopedia، این تفاوت باعث میشود سرمایهگذاران رمز ارز همیشه صرافیهای معتبر با حجم بالا را ترجیح دهند.

مطالعات بازارهای ارز (فارکس) نشان میدهند که نقدشوندگی در این بازارها نه فقط به حجم معاملات بلکه به همبستگی بین ارزها و جریان سفارشات بینالمللی وابسته است، یعنی نقد شوندگی میتواند تابعی از ساختار شبکه بازار نیز باشد.

نتیجهگیری

در نهایت، نقدشوندگی دارایی نقش کلیدی در ارزیابی ارزش سرمایهگذاری ایفا میکند، زیرا داراییهایی که سریعتر و با هزینه کمتری به پول نقد تبدیل میشوند، ریسک کمتری برای سرمایهگذاران دارند. سرمایهگذاران باید در استراتژیهای خود همیشه میزان نقدشوندگی داراییها را بررسی کنند تا از مشکلات ناشی از فروش اضطراری جلوگیری کنند و تصمیمات بهتری برای مدیریت داراییهای خود اتخاذ کنند. در نهایت، توجه به نقدشوندگی به افزایش انعطافپذیری و کارایی سرمایهگذاریها کمک میکند و به سرمایهگذاران این امکان را میدهد که در برابر نوسانات بازار بهتر از داراییهای خود محافظت کنند.