بحران ارزی از مهمترین شوکهایی است که میتواند در مدت کوتاه، هم نظام مالی و هم زندگی روزمره مردم را تحتتاثیر قرار دهد. در چنین وضعیتی، سقوط شدید ارزش پول ملی، افزایش هزینه واردات، فرار سرمایه و بیثباتی بازارها به صورت همزمان ظاهر میشوند و اگر مدیریت نشوند، به سرعت به بحران بانکی و بدهی عمومی گره میخورند.

- همه سقوطهای ارزی لزوما بحران نیستند؛ بحران زمانی است که سقوط نرخ ارز با بیاعتمادی گسترده و اختلال در کارکرد عادی اقتصاد همراه شود.

- شفافیت آماری و انتشار منظم دادههای رسمی، خود نوعی واکسیناسیون ارتباطی در برابر شایعات و حملات سفتهبازانه محسوب میشود.

- نوع رژیم ارزی (ثابت، شناور مدیریت شده، یا شناور) تعیین میکند بحران چگونه بروز کند، نه اینکه آیا اصولا رخ میدهد یا نه.

- برای خانوارها و کسبوکارها، استفاده از ابزارهای ساده مدیریت ریسک ارزی (تنوع ارزی پسانداز، قراردادهای ارزی هوشمند) میتواند شدت ضربه بحران را بهطور فردی کاهش دهد.

بحران ارزی چیست؟

براساس منبعی مانند Wikipedia، بحران ارزی وضعیتی است که در آن:

- ارزش پول ملی در مدت زمان کوتاه، به شدت در برابر ارزهای خارجی سقوط میکند؛

- بانک مرکزی برای دفاع از پول ملی مجبور به فروش گسترده ذخایر ارزی یا افزایش شدید نرخ بهره میشود؛

- یا ترکیبی از این دو رخ میدهد و در بسیاری موارد، به بحرانهای بانکی و بدهی نیز منجر میشود.

در ادبیات اقتصاد بینالملل، بحران ارزی معمولا به عنوان «حمله سفتهبازانه به نرخ ارز» تعریف میشود؛ یعنی زمانی که سرمایهگذاران داخلی و خارجی انتظار دارند پول ملی به زودی کاهش ارزش پیدا کند، به صورت جمعی از آن فرار میکنند و همین رفتار، کاهش ارزش را تشدید و حتی خود ایجاد بحران میکند.

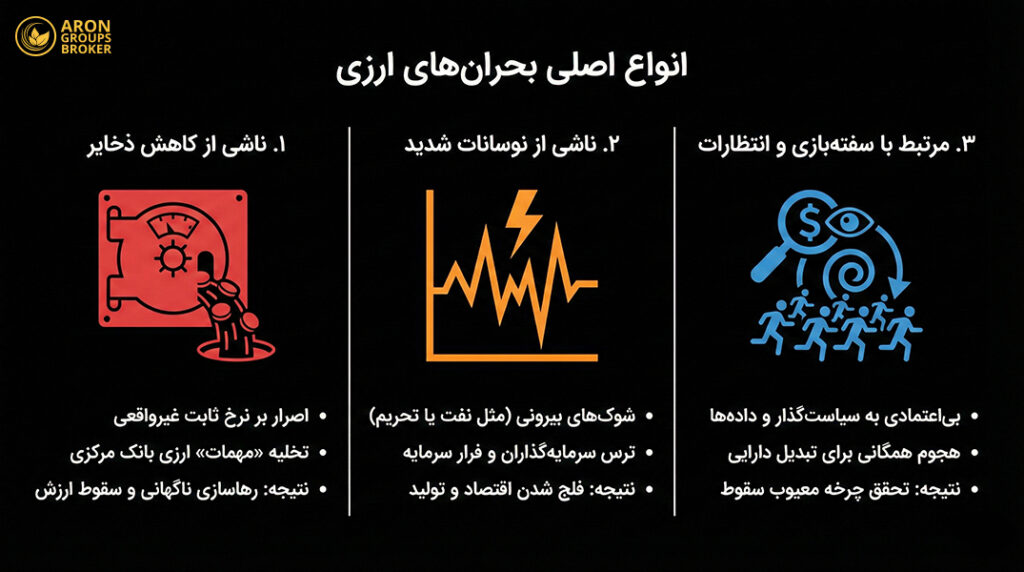

انواع بحرانهای ارزی

بحران ارزی یک پدیده ساده نیست و میتواند از مسیرهای متفاوتی شکل بگیرد، اما در نهایت، نتیجه همه آنها شبیه است؛ سقوط پول ملی و فشار شدید بر روی بازار ارز.

برای فهم بهتر، میتوان بحرانهای ارزی را به سه دسته اصلی تقسیم کرد:

بحران ارزی ناشی از کاهش ذخایر ارزی

در این مدل از بحران، مشکل اصلی ناتوانی بانک مرکزی در دفاع از ارزش پول ملی است. ماجرا از جایی شروع میشود که سیاستگذار اصرار دارد نرخ ارز را ثابت نگه دارد یا نوسان آن را در محدودهای خاص حبس کند.

برای تحقق این هدف، بانک مرکزی مجبور است دائما در بازار دخالت کند؛ یعنی در زمانهایی که فشار خرید بالا است، از «ذخایر ارزی» خود هزینه کرده و ارز به بازار تزریق کند تا قیمتها بالا نرود. این سیاست تا زمانی که ذخایر پر باشند، ممکن است جواب دهد، اما اگر این روند با مشکلات زیر همراه شود، خطرناک خواهد شد:

- کسری حساب جاری مزمن (خرج کردن بیش از درآمد ارزی)؛

- بدهی خارجی بالا؛

- ورود ناپایدار سرمایه.

در چنین شرایطی، ذخایر ارزی آرام آرام تحلیل رفته و به سطح قرمز میرسد. از یک نقطه به بعد، فعالان بازار متوجه میشوند که بانک مرکزی دیگر «مهمات کافی» برای حفظ نرخ دستوری ندارد. همین آگاهی باعث هجوم بیشتر برای خرید ارز میشود.

در نتیجه بانک مرکزی که ذخایر خود را با سرعت از دست داده، سرانجام بر سر یک دوراهی قرار میگیرد:

- رهاسازی نرخ ارز: که منجر به جهش ناگهانی قیمت و کاهش شدید ارزش پول ملی میشود.

- کنترلهای سختگیرانه: ایجاد محدودیتهای شدید بر نقل و انتقال ارز برای جلوگیری از خروج سرمایه.

به بیان ساده، این بحران تاوان تلاش برای حفظ یک نرخ غیرواقعی است؛ نرخی که با واقعیتهای اقتصادی کشور (مانند تورم و تراز تجاری) همخوانی ندارد و اصرار بر آن، تنها به خالی شدن خزانه میانجامد.

زمانی که ذخایر ارزی کم شود، حتی یک شوک کوچک (مثلا یک بحران سیاسی یا خبر منفی) میتواند جرقه سقوط نرخ ارز باشد.

بحران ارزی ناشی از نوسانات نرخ ارز

در بسیاری از اقتصادهای مدرن، سیستم ارزی به صورت «شناور» مدیریت میشود؛ یعنی بانک مرکزی قول نداده است که قیمت دلار یا یورو را روی عدد خاصی نگه دارد و اجازه میدهد بازار قیمت را تعیین کند. اما اشتباه نکنید؛ حتی در این سیستمهای آزاد هم خطر بحران وجود دارد. این بحران زمانی رخ میدهد که نوسانات نرخ ارز از حالت طبیعی خارج شده و به تکانههای شدید و ناگهانی تبدیل شود. فرآیند شکلگیری این بحران معمولا به ترتیب زیر است:- شوک اولیه: همه چیز با یک اتفاق بیرونی شروع میشود. به طور مثال افزایش نرخ بهره در کشورهای قدرتمند، سقوط قیمت نفت (یا کالای صادراتی اصلی کشور) و یا تشدید تحریمها.

- ترس سرمایهگذاران: با این شوک، سرمایهگذاران پول ملی را «دارایی پرریسک» تلقی میکنند و برای حفظ ارزش دارایی خود به سمت خرید ارز خارجی هجوم میبرند.

- انتقال به سفره مردم: از آنجا که تقاضا بالا میرود، نرخ ارز جهش میکند. اگر کشور به واردات مواد اولیه یا کالاهای اساسی وابسته باشد، این گرانی ارز بلافاصله تبدیل به تورم و توقف تولید میشود.

- افزایش شدید نرخ بهره (برای جلوگیری از فرار سرمایه)؛

- تزریق ارز به بازار برای آرام کردن جو روانی؛

- ایجاد محدودیتهای موقت برای خروج پول از کشور.

زمانی میتوانیم بگوییم «بحران» رخ داده است که نوسانات به قدری شدید شود که قدرت پیشبینی را از مردم و شرکتها بگیرد. وقتی یک تولیدکننده نتواند قیمتگذاری کند یا یک تاجر نتواند قرارداد ببندد (چون نمیداند فردا قیمت ارز چقدر است)، اقتصاد عملا فلج شده است، حتی اگر نام این وضعیت را نرخ شناور بگذاریم.

بحران ارزی مرتبط با سفتهبازی ارزی

در این نوع بحران، میداندار اصلی «انتظارات» و رفتار بازیگران بازار است، نه صرفا اعداد خشک ترازنامههای اقتصادی. داستان از زمانی شروع میشود که ذهنیت بازار تغییر میکند.

زمانی که فعالان اقتصادی به این جمعبندی میرسند که ارزش فعلی پول ملی واقعی نیست (بیش از حد گران نگه داشته شده) و دیر یا زود باید سقوط کند، یک واکنش زنجیرهای شکل میگیرد. در این وضعیت، همه از سرمایهگذاران کلان گرفته تا شهروندان عادی برای نجات سرمایه خود دست به کار میشوند:

- خرید گسترده ارزهای خارجی؛

- فروش داراییهای مبتنی بر پول ملی؛

- خروج سرمایه به مقاصد امنتر.

همین هجوم همگانی، فشار فروش را چنان سنگین میکند که پیشبینی بازار درباره سقوط پول ملی، عملا به دست خود آنها به واقعیت میپیوندد.

آیا سفتهبازان مقصرند؟ نکته کلیدی اینجاست که سفتهبازان لزوما عامل ایجاد مشکل نیستند. آنها اغلب مانند حسگرهای حساس، به ضعفهای بنیادی اقتصاد (مانند کسری بودجه، بدهی بالا یا تردید در استقلال بانک مرکزی) واکنش نشان میدهند. بحران زمانی شعلهور میشود که بستر بیاعتمادی فراهم باشد:

- سیاستگذار اعتبار کافی نداشته باشد؛

- شفافیت در دادهها وجود نداشته باشد؛

- سیگنالهای متناقض به بازار مخابره شود.

در چنین فضای شکنندهای، حتی یک شایعه میتواند بهمن بزرگی ایجاد کند. این بحران ماهیتی خودتقویتگر دارد؛ یعنی هرچه قیمت ارز بالاتر میرود، افراد بیشتری هراسناک شده و قانع میشوند که باید همین الان وارد بازار شوند. این عطش خرید، دوباره قیمت را بالا میبرد و این چرخه معیوب تا زمان بازگشت اعتماد یا اصلاحات عمیق ادامه مییابد.

شاخصها و نشانههای بحران ارزی

برای تشخیص اینکه یک اقتصاد به سمت بحران ارزی میرود، باید چند نشانه را همزمان رصد کرد. مهمترین آنها سه مورد زیر است:

۱) سقوط سریع و غیرعادی ارزش پول ملی؛

۲) جهش تورم و گران شدن شدید واردات؛

۳) خروج سرمایه و تبدیل داراییها به ارز خارجی یا انتقال آن به خارج از کشور.

وقتی این سه علامت در کنار هم ظاهر شوند، میتوان گفت اقتصاد به طور جدی در معرض بحران ارزی قرار گرفته یا وارد آن شده است.

کاهش ارزش پول ملی

اولین و مشهودترین زنگ خطر در هر بحران ارزی، سقوط سریع و چشمگیر ارزش پول ملی در برابر ارزهای جهانی (مانند دلار و یورو) است. باید توجه داشت که این افت ارزش، شبیه به تعدیلهای معمولی و تدریجی اقتصادی نیست، بلکه حرکتی ناگهانی، پرنوسان و شدید است که در بازهای کوتاه (چند هفته یا چند ماه) رخ میدهد.

در این وضعیت، بازار رفتارهای خاصی از خود نشان میدهد:

- شکاف نرخها: فاصله بین نرخ رسمی (اعلامی دولت) و نرخ بازار آزاد به شدت عمیق میشود.

- گریز از ریسک: فعالان اقتصادی، نگهداری پول ملی را خطرناک میدانند و هزینههای پوشش ریسک افزایش مییابد.

تداوم این روند تنها یک معنی دارد: بازار اعتماد خود را به پایداری پول ملی از دست داده و مکانیزمهای عادی برای حفظ ارزش پول دیگر کارساز نیستند.

افزایش نرخ تورم و هزینههای واردات

تضعیف پول ملی، تاثیری فوری و مستقیم بر قیمت تمام شده کالاها دارد. وقتی ارز گران میشود، هر آنچه که از خارج وارد میشود (از مواد اولیه کارخانهها و ماشینآلات گرفته تا کالاهای مصرفی)، با جهش قیمت مواجه میشود.

این گرانی، در یک زنجیره سه مرحلهای خود را به اقتصاد تحمیل میکند:

- تورم وارداتی: در گام اول، قیمت کالاهایی که مستقیما وارداتی هستند یا وابستگی ارزی دارند، به سرعت بالا میرود.

- فشار بر تولید: با گران شدن مواد اولیه و تجهیزات، هزینه نهایی برای تولید کننده افزایش مییابد. در نتیجه، بنگاهها چارهای ندارند جز اینکه یا قیمت محصول نهایی را بالا ببرند و یا از حجم تولید خود بکاهند.

- افت قدرت خرید: فشار نهایی بر دوش مردم است؛ خانوارها متوجه میشوند که با درآمد ثابت قبلی، کالا و خدمات بسیار کمتری نسبت به گذشته میتوانند تهیه کنند.

در آمار شاخصهای ارزیابی سلامت اقتصادی، این وضعیت با جهش شاخص قیمت مصرفکننده (CPI) و شاخص تولید کننده (PPI) قابل مشاهده است.

خروج سرمایهها از کشور

خروج یا فرار سرمایه، واکنشی طبیعی به احساس ناامنی اقتصادی است. این پدیده زمانی رخ میدهد که صاحبان سرمایه (چه شهروندان عادی و چه شرکتهای خارجی) به این نتیجه میرسند که نگهداری دارایی به شکل پول ملی ریسک بسیار بالایی دارد. در نتیجه، تلاش میکنند دارایی خود را به شکلی امنتر تبدیل کرده یا از کشور خارج کنند. این فرار سرمایه معمولا در سه قالب اصلی دیده میشود:- تغییر جنس دارایی: تبدیل سریع سپردههای بانکی و ریالی به ارزهای معتبر و طلا؛

- خروج فیزیکی یا حقوقی: خرید ملک، سهام و اوراق قرضه در کشورهای خارجی؛

- توقف فعالیت: عدم سرمایهگذاری در پروژههای جدید و فروش داراییهای مالی داخل کشور.

دلایل وقوع بحران ارزی

بحران ارزی معمولا نتیجه یک عامل واحد نیست، بلکه حاصل ترکیب ضعفهای بنیادی اقتصاد، سیاستهای نادرست پولی و مالی و انتظارات منفی بازار است.عوامل اقتصادی و ساختاری

این دسته از عوامل به بنیانهای اقتصادی بازمیگردند؛ مولفههایی که اگرچه یک شبه تغییر نمیکنند، اما ضعف در آنها بدنه اقتصاد را در برابر تکانههای ارزی به شدت آسیبپذیر و شکننده میکند:- ناترازی مزمن در تجارت خارجی (کسری حساب جاری): زمانی که درآمد ارزی کشور (حاصل از صادرات نفت، کالا یا گردشگری) کفاف هزینههای واردات را نمیدهد، کشور دچار کسری حساب جاری میشود. در ادبیات اقتصادی، این ناترازی ادامهدار، بستر اصلی شکلگیری «بحران تراز پرداختها» است، چرا که خروجی ارز همواره بیشتر از ورودی آن است.

- بدهیهای خارجی سنگین: خطر اصلی زمانی است که دولت یا شرکتها بدهیهای ارزی (دلاری/یورویی) بالایی داشته باشند، به ویژه اگر سررسید آنها کوتاه مدت باشد. در این حالت، با سقوط ارزش پول ملی، بازپرداخت این بدهیها ناگهان بسیار گران و دشوار میشود و ریسک نکول (عدم توانایی بازپرداخت بدهی) افزایش مییابد.

- نظام بانکی و مالی ضعیف: زمانی که بانکها وامهای بیرویه داده باشند، نظارت کافی بر آنها نباشد و ترازنامههای آنها وضعیت ناسالمی داشته باشد، اقتصاد مانند انبار باروت است. در این شرایط، یک جرقه در بازار ارز میتواند به سرعت به کل سیستم مالی سرایت کرده و بحران ارزی را به یک بحران بانکی تبدیل کند.

- کیفیت حکمرانی و ساختار نهادی: پژوهشها نشان میدهند که کیفیت نهادها (شامل شفافیت، حاکمیت قانون و ثبات سیاسی) نقش سپری دفاعی را دارد. نهادهای ضعیف به معنای ریسک بالاتر برای سرمایهگذاران است؛ در چنین محیطی، بازار نسبت به کوچکترین شوکها واکنشی هیجانی و شدید نشان میدهد.

عوامل پولی و مالی

این بخش به اتاق فرمان اقتصاد مربوط میشود؛ جایی که تصمیمات دولت و بانک مرکزی در مورد بودجه، چاپ پول و نرخ بهره، سرنوشت ارزش پول ملی را تعیین میکند. چهار عامل کلیدی در این حوزه عبارتاند از:- سیاستهای پولی انبساطی (رشد بیرویه نقدینگی): وقتی نقدینگی با سرعتی بسیار بیشتر از تولید رشد میکند و کسری بودجه مدام از طریق چاپ پول تامین میشود، تورم مزمن اجتنابناپذیر است. اگر تورم داخلی برای مدتی طولانی بالاتر از تورم جهانی باشد، پول ملی به صورت مصنوعی گران میماند (حباب قیمتی) و بستر لازم برای وقوع بحران ارزی فراهم میشود.

- کسری بودجه و انباشت بدهیها: خرج کردن بیش از دخل، اگر به عادت دولت تبدیل شود، خطرناک است. افزایش مداوم کسری بودجه، به ویژه اگر با استقراضهای کوتاه مدت یا ارزی جبران شود، ریسک نکول را بالا میبرد. در مدلهای مشهور اقتصادی (مانند مدلهای کروگمن)، این وضعیت به عنوان یکی از محرکهای اصلی شروع بحران شناخته میشود.

- تثبیت دستوری نرخ ارز بدون پشتوانه: اصرار بر ثابت نگه داشتن نرخ ارز در شرایطی که تورم داخلی بالاست و ذخایر ارزی کشور محدود است، سیاستی ناپایدار است.مطالعات صندوق بینالمللی پول (IMF) نشان میدهند که ترکیب نرخ ارز غیرواقعی و ذخایر ارزی پایین، یکی از قویترین نشانههای پیشبینی کننده بحران است.

- فقدان استقلال بانک مرکزی: اعتبار بانک مرکزی، مهمترین سرمایه آن است. اگر بازار احساس کند که بانک مرکزی استقلال ندارد و تحت فشارهای سیاسی مجبور است اهداف بلند مدت (مانند کنترل تورم) را فدای اهداف کوتاه مدت (مانند ایجاد رونق موقت) کند، اعتماد عمومی به پول ملی از بین میرود و راه برای سقوط ارزش پول هموار میشود.

عوامل سفتهبازی و روانی

حتی اگر تمام مشکلات ساختاری و سیاستی وجود داشته باشند، معمولا «جرقه نهایی» برای شعلهور شدن بحران، رفتار بازار و انتظارات عمومی است. در این مرحله، روانشناسی جمعی و سفتهبازی سکاندار میشوند:

- ۱. انتظار کاهش ارزش (پیشبینی سقوط): زمانی که سرمایهگذاران (داخلی یا خارجی) به این تحلیل برسند که نرخ فعلی ارز ناپایدار است و دیر یا زود میشکند، منتظر نمیمانند. آنها شروع به فروش پول ملی و خرید ارز خارجی میکنند. این اقدام که به «حمله سفتهبازانه» معروف است، خود به خود فشار تقاضا را بالا برده و سقوطی را که پیشبینی میکردند، محقق میکند.

- ۲. قطع امید از سیاستگذار: بازار هوشمند است؛ اگر فعالان اقتصادی احساس کنند که دولت توان یا تمایل ندارد هزینههای سنگین سیاسی (مانند افزایش شدید نرخ بهره یا پذیرش رکود موقت) را برای حفظ ارزش پول بپردازد، جسارت بیشتری برای حمله به بازار پیدا میکنند. در واقع، تردید در اراده دولت، احتمال وقوع بحران را افزایش میدهد.

- ۳. شوکهای خبری به عنوان ماشه: تنشهای سیاسی، اخبار تحریم، یا شایعاتی درباره خالی شدن خزانه، نقش «ماشه» را بازی میکنند. این اخبار، ضعفهای پنهان اقتصاد را ناگهان آشکار کرده و موجی از رفتارهای هیجانی ایجاد میکنند.

سفتهبازی و دلالبازی معمولا روی «هیچ» بنا نمیشود؛ بلکه بر پایه ضعفهای واقعی اقتصاد شکل میگیرد. اما خطر اصلی اینجاست که وقتی موج انتظارات منفی راه بیفتد، بحران با سرعتی باورنکردنی عمیق میشود و فرصت اصلاح را از سیاستگذار میگیرد.

پیامدهای بحران ارزی

بحران ارزی فقط «گرانی دلار» نیست؛ مجموعهای از اثرات زنجیرهای ایجاد میکند که میتوان آنها را در سه سطح دید:

۱) خود ارزش پول ملی؛

۲) متغیرهای اصلی اقتصاد کلان مانند رشد، تورم و بدهی؛

۳) وضعیت روزمره مردم و کسب و کارها.

مطالعات متعدد در منابعی چون frbsf نشان میدهد اغلب بحرانهای ارزی با افت پایدار تولید، تورم بالاتر و کاهش رفاه همراه هستند.

تأثیر بر ارزش پول ملی

مستقیمترین و دردناکترین پیامد بحران ارزی، سقوط آزاد ارزش پول ملی است. در ادبیات اقتصادی، این وضعیت را «فروپاشی ارزی» مینامند؛ وضعیتی که با کاهش تدریجی و عادی ارزش پول تفاوت بنیادین دارد و با سه نشانه اصلی شناخته میشود:

- افت سنگین ارزش: کاهش چند ده درصدی ارزش پول در بازه زمانی بسیار کوتاه (کمتر از یک سال).

- نوسانات هیجانی: تغییرات شدید و غیرقابلپیشبینی قیمتها به صورت روزانه و حتی لحظهای.

- شکاف نرخها: ایجاد فاصله عمیق و معنادار بین «نرخ رسمی اعلامی دولت» و «نرخ واقعی بازار آزاد».

بررسی نهادهای معتبری مانند صندوق بینالمللی پول و فدرال رزرو نشان میدهد در چنین شرایطی، دولتها بر سر یک دوراهی سخت قرار میگیرند:

- یا باید شکست را بپذیرند و به صورت رسمی ارزش پول ملی را کاهش دهند (تنزیل رسمی)؛

- و یا برای جلوگیری از سقوط بیشتر، دست به اقدامات پرهزینه مانند افزایش شدید نرخ بهره یا تزریق ذخایر کمیاب ارزی به بازار بزنند.

نتیجه نهایی: بحران ارزی فراتر از یک گرانی ساده است. در این وضعیت پول ملی نه تنها ضعیف، بلکه در نگاه بازار بیاعتبار میشود. نکته تلخ ماجرا اینجاست که در کوتاه مدت، امید به بازگشت ارزش پول به سطوح قبلی، معمولا انتظاری دور از واقعیت است.

تأثیر بر اقتصاد کلان

در سطح کلان، تکانههای بحران ارزی در یک نقطه متوقف نمیشوند، بلکه از سه کانال اصلی، ساختار اقتصاد را تحت تأثیر قرار میدهند:

- ضربه به رشد و تولید (GDP): فروپاشی ارزی تنها یک نوسان گذرا نیست، بلکه معمولا به کاهش پایدار تولید منجر میشود. برخلاف تصور، اقتصاد پس از بحران به سادگی به مسیر قبلی بازنمیگردد. برآوردها حاکی از آن است که بین ۲ تا ۶ درصد از تولید ناخالص داخلی (نسبت به روند بلند مدت) برای همیشه از دست میرود و زیان آن ماندگار میشود.

- موج تورمی و گرانی کالاها: سقوط ارزش پول، به ویژه در اقتصادهای در حال توسعه، موتور تورم را روشن میکند. مکانیزم آن ساده است، هزینه واردات (از انرژی و مواد غذایی گرفته تا مواد اولیه کارخانهها) گران میشود. این گرانی به سرعت در زنجیره تامین حرکت کرده و در نهایت به قیمت مصرف کننده منتقل میشود. گزارشهای بانک جهانی تایید میکنند که این پدیده (که به آن «گذردهی نرخ ارز» میگویند) رابطهای مستقیم و سیستماتیک با جهش تورم دارد.

- بحران بدهی و ریسک مالی: این بخش پاشنه آشیل دولتها و شرکتهایی است که «بدهی ارزی» دارند. وقتی پول ملی سقوط میکند، بازپرداخت بدهیهای دلاری یا یورویی ناگهان بسیار سنگین میشود (چون درآمد به پول ملی است و بدهی به ارز خارجی). این اتفاق باعث جهش نسبت بدهی به تولید ناخالص داخلی شده و ریسک ورشکستگی را به شدت افزایش میدهد.

تأثیر بر مردم و کسبوکارها

در سطح خرد، بحران ارزی دیگر یک آمار انتزاعی نیست، بلکه اثری مستقیم و بیواسطه بر رفاه خانوادهها و بقای شرکتها میگذارد. این تاثیرات را میتوان در دو بخش بررسی کرد:

۱. خانوارها: فشار بر معیشت

- سقوط قدرت خرید: با گران شدن ارز، هزینه کالاهای وارداتی (به ویژه مواد غذایی و انرژی) بالا میرود و سطح واقعی رفاه سقوط میکند. درد اصلی اینجاست که سرعت افزایش حقوق و دستمزد تقریبا همیشه از سرعت رشد قیمتها عقب میماند. در نتیجه، سفره خانوار کوچکتر میشود.

- شوک بدهیهای ارزی: در کشورهایی که وام گرفتن به ارز خارجی (برای خرید مسکن یا مصرف) رایج است، بحران ارزی حکم فاجعه را دارد. ناگهان مبلغ اقساط ماهانه چند برابر میشود و خانوادهها توان بازپرداخت وامهای خود را از دست میدهند (پدیدهای که در بحرانهای اروپای شرقی به وضوح دیده شد).

در دهه ۲۰۰۰، بسیاری از خانوارهای اروپای شرقی (مانند مجارستان و لهستان) به دلیل نرخ بهره پایین، وامهای مسکن خود را به فرانک سوئیس دریافت کردند. با وقوع بحران و سقوط شدید پول ملی این کشورها در برابر فرانک، مبلغ بدهی و اقساط مردم ناگهان چند برابر شد و موج عظیمی از ورشکستگی خانوارها را رقم زد.

۲. کسب و کارها: بحران بقا

- تله درآمد ریالی / بدهی دلاری: خطرناکترین وضعیت برای شرکتهایی است که درآمد آنها به پول ملی اما بدهیهای آنها به «ارز خارجی» است. با جهش ارز، هزینه بازپرداخت بدهیهای این شرکتها سر به فلک میکشد و همزمان ترازنامههای آنها دچار ناترازی شدید میشود.

- فرسایش سود تولید: تولیدکنندگانی که به واردات مواد اولیه و قطعات وابستهاند، با افزایش ناگهانی هزینهها روبهرو میشوند. اگر نتوانند قیمت فروش را به همان سرعت بالا ببرند (که معمولا به دلیل کشش بازار دشوار است)، حاشیه سود آنها ذوب میشود.

- توقف سرمایهگذاری: بدترین سم برای تجارت، نااطمینانی است. وقتی آینده نرخ ارز مبهم باشد، مدیران نمیتوانند برای قراردادهای بلند مدت یا طرحهای توسعهای برنامهریزی کنند. نتیجه این ابهام، توقف پروژهها و تعویق سرمایهگذاریها است.

راهکارها و پیشگیری از بحران ارزی

برای کاهش احتمال بروز بحران ارزی، باید با ترکیبی از سیاستهای پولی و مالی منضبط، مدیریت هوشمند جریان سرمایه و تقویت اعتماد عمومی به پول ملی، آسیبپذیری اقتصاد در برابر شوکهای ارزی را حداقل کرد.

سیاستهای پولی و مالی مناسب

هسته اصلی پیشگیری از بحران ارزی، اعمال انضباط و شفافیت در تصمیمگیریهای کلان است. اقتصاد زمانی در برابر تکانهها واکسینه میشود که سه اصل زیر رعایت شود:- استقلال و هدفمندی سیاست پولی: بانک مرکزی باید بتواند فارغ از فشارهای سیاسی، روی کنترل تورم تمرکز کند. «هدفگذاری شفاف تورم» به بازار سیگنال میدهد که حفظ ارزش پول اولویت اصلی است.

- انضباط در بودجه: دولت باید کسری بودجه را کنترل کرده و از ایجاد بدهیهای سنگین (به ویژه وامهای کوتاه مدت ارزی) پرهیز کند. رشد مداوم بدهی، پاشنه آشیل اقتصاد است.

- واقعبینی در نرخ ارز: رژیم ارزی باید با واقعیتهای اقتصاد همخوانی داشته باشد. نه اصرار بر یک نرخ ثابت و مصنوعی (که پشتوانه ندارد) درست است و نه رها کردن کامل بازار بدون هیچگونه نظارتی.

کنترل سفتهبازی ارزی

در مواجهه با سفتهبازی، باید واقعبین بود، هدف حذف کامل سفتهبازان نیست (که عملا ناممکن است)، بلکه هدف اصلی خنثی کردن حملات مخرب و جلوگیری از امواج هیجانی است که بازار را ویران میکنند. برای رسیدن به این ثبات، سه ابزار کلیدی وجود دارد:- شفافیت؛ پادزهر شایعه: تاریکی، بهترین دوست ترس و شایعه است. انتشار منظم و دقیق دادهها (مانند میزان ذخایر ارزی، وضعیت بودجه و تراز تجاری) اجازه نمیدهد شایعات بیاساس در بازار موج ایجاد کنند.

- مدیریت هوشمند جریان سرمایه (CFMs): باز گذاشتن کامل دروازهها همیشه خوب نیست. استفاده هدفمند و موقت از ابزارهای کنترلی (که صندوق بینالمللی پول آنها را CFMs مینامد) ضروری است. این ابزارها شامل محدودیت بر ورود و خروج پولهای داغ (سرمایههای کوتاهمدت و ناپایدار) و سختگیری در وامهای ارزی است تا اقتصاد از نوسانات ناگهانی در امان بماند.

- عمق بخشیدن به بازار: بازاری که ابزارهای متنوع (مانند قراردادهای آتی و پوشش ریسک) داشته باشد و بازیگران زیادی در آن حضور داشته باشند، در برابر شوکها مقاومتر است. تنوع ابزارها باعث میشود نوسانات کوتاه مدت جذب شوند و از رفتارهای گلهای و هجوم برای خرید دلار جلوگیری شود.

تقویت اعتماد عمومی به پول ملی

ارزش پولهای امروزی (پول فیات) بیش از هر پشتوانه دیگری، بر پایه اعتماد بنا شده است. اگر مردم و فعالان اقتصادی به بانک مرکزی و دولت اعتماد نداشته باشند، حتی بهترین سیاستهای اقتصادی هم روی کاغذ میمانند و اثر نمیکنند. بازسازی این اعتماد بر سه محور استوار است:

- اعتبار عملگرایانه (نه شعاری): اعتبار زمانی به دست میآید که بانک مرکزی در عمل (و نه فقط در مصاحبهها) نشان دهد که کنترل تورم و ثبات مالی خط قرمز اوست. پژوهشها نشان میدهند وقتی بازار ببیند سیاستگذار پای حرفش میایستد، انتظارات تورمی خود به خود کاهش مییابند.

- یکصدایی و شفافیت در کلام: هیچچیز مانند «پیامهای ضد و نقیض» بازار را عصبی نمیکند. سیاستگذار باید با صدایی واحد صحبت کند، دلایل تصمیمات خود را توضیح دهد و گزارشهای منظمی ارائه دهد تا بازار بتواند مسیر آینده را پیشبینی کند.

- اقتدار نهادی: اعتماد به پول، ریشه در اعتماد به نهاد چاپ کننده پول دارد. هرچه تصویر بانک مرکزی و دولت در ذهن مردم حرفهایتر، پاسخگوتر و مستقلتر باشد، در زمانهای بحرانی تمایل مردم برای تبدیل پول ملی به ارز و طلا کمتر خواهد بود.

نمونههای تاریخی بحران ارزی

مرور تاریخ اقتصاد نشان میدهد که بحرانهای ارزی معمولا از الگوهای مشابهی پیروی میکنند. در ادامه سه پرونده مشهور را بررسی میکنیم:

بحران ارزی مکزیک ۱۹۹۴ (تِکا)

این بحران که به «اثر تکیلا» معروف شد، در دسامبر ۱۹۹۴ و با تصمیم ناگهانی دولت مکزیک برای کاهش ارزش پزو (که تا آن زمان نرخ مدیریت شده داشت) آغاز شد. اما چرا این تصمیم به فاجعه تبدیل شد؟ اقتصاد مکزیک سه نقطه ضعف اساسی داشت:

- کسری شدید در حساب جاری؛

- حجم بالای بدهیهای کوتاهمدت دلاری؛

- فرار گسترده سرمایه از کشور.

نتیجه این شد که پزو سقوط کرد و اعتماد سرمایهگذاران کاملا از بین رفت. برای جلوگیری از ورشکستگی کامل دولت و سرایت آتش بحران به سایر کشورها، آمریکا و صندوق بینالمللی پول در اوایل سال ۱۹۹۵ مجبور شدند یک بسته نجات مالی سنگین را برای مکزیک تدارک ببینند.

بحران ارزی آسیا ۱۹۹۷

این طوفان مالی در جولای ۱۹۹۷ از تایلند شروع شد. پول ملی تایلند (بات) سالها به دلار آمریکا میخکوب شده بود، اما زیر پوست این ثبات ظاهری، مشکلات بزرگی وجود داشت:

- ورود پولهای داغ و ایجاد حباب قیمتی در بازار مسکن و بورس؛

- افزایش نگران کننده بدهیهای خارجی کوتاه مدت؛

- تخلیه ذخایر ارزی بانک مرکزی برای حفظ نرخ دستوری.

با تمام شدن توان بانک مرکزی تایلند، بات سقوط کرد. این سقوط مانند دومینو عمل کرد و بحران به سرعت به اندونزی، کره جنوبی و سایر کشورهای منطقه سرایت کرد. در پی این ماجرا، ارزش ارزهای آسیایی دهها درصد کاهش یافت، تولید ناخالص داخلی سقوط کرد و نهادهای بینالمللی ناچار به ارائه بستههای نجات گسترده شدند.

منبع: wikipedia

بحران ارزی ترکیه ۲۰۱۸

بحران ترکیه نمونهای مدرن از تضاد سیاستگذاری با واقعیتهای اقتصاد بود. در سال ۲۰۱۸، ترکیه با مجموعهای از چالشها دست و پنجه نرم میکرد:

- کسری مزمن در تراز تجاری؛

- بدهی سنگین ارزی شرکتها؛

- فشار سیاسی بر بانک مرکزی: اصرار دولت بر پایین نگهداشتن نرخ بهره، در حالی که تورم بالا بود.

نتیجه این ناهماهنگی، سقوط بیش از ۳۰ درصدی ارزش «لیر» در برابر دلار و دو رقمی شدن تورم بود. در نهایت، بانک مرکزی برای کنترل اوضاع مجبور شد برخلاف میل دولت، نرخ بهره را به شدت افزایش دهد. این بحران، اقتصاد ترکیه را برای سالها گرفتار رکود، تورم و بیثباتی مالی کرد.

نتیجهگیری

بحران ارزی، در حقیقت لحظه فروپاشی اعتماد است؛ لحظهای که بازار و افکار عمومی به این یقین میرسند که نرخ فعلی ارز دیگر قابل دفاع نیست و سیاستگذار توان مدیریت آن را از دست داده است.

درسهایی از تاریخ، مرور تجربه کشورهایی مانند مکزیک، ببرهای آسیای شرقی و ترکیه به ما میآموزد که بحران ارزی یک اتفاق تصادفی نیست، بلکه محصول انباشت تدریجی خطاها است. سالها ضعف ساختاری، سیاستهای پولی و مالی ناپایدار و وابستگی خطرناک به بدهیهای ارزی، هیزمهای این آتش را فراهم میکنند و تنها یک جرقه برای شعلهور شدن آن کافی است.