- ممکن است دو کشور پایه پولی مشابه داشته باشند، اما میزان تورم در آنها فرق کند؛ چون رفتار بانکها و اعتماد مردم یکسان نیست.

- در زمان بحران بانکی، بانک مرکزی گاهی برای جلوگیری از بحران و حفظ ثبات مالی، پایه پولی را بالا میبرد حتی اگر تورم هنوز پایین باشد.

- تعریف و روش گزارش پایه پولی در همه کشورها یکی نیست؛ برای مقایسه باید توضیحات آماری بانک مرکزی هر کشور را دید.

اشتباه رایج:

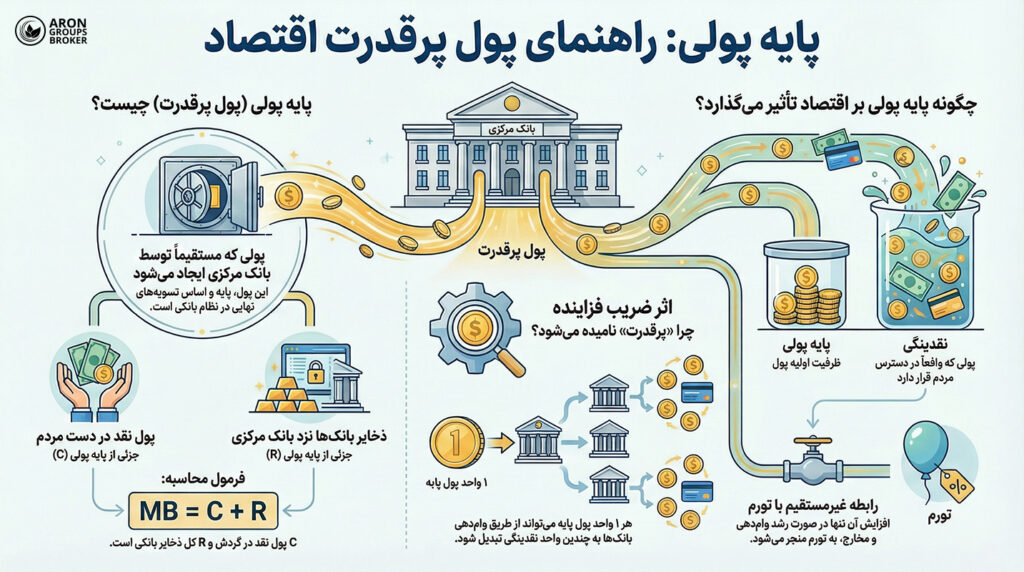

اسکناس چاپ شده با اسکناس در گردش یکی نیست. معیار پایه پولی معمولا همان چیزی است که واقعا در گردش است و میتواند وارد پرداختها و تسویه شود.

آیا میدانستید؟

طبق تعریف بانک مرکزی اروپا (ECB)، اگر بانکها ذخایر مازاد را به صورت داوطلبانه نزد بانک مرکزی نگه دارند، این مبلغ همچنان جزئی از پایه پولی محسوب میشود.

نکته مهم:

بالا رفتن پایه پولی لزوما به معنی افزایش فوری قیمتها نیست. تورم معمولا زمانی تند میشود که هم بانکها وامدهی را بیشتر کنند و هم مردم و کسبوکارها آن پول را واقعا خرج کنند. اگر وامدهی یا خرج کردن رشد نکند، پول جدید بیشتر در سیستم بانکی میماند و اثر تورمی سریع ایجاد نمیکند.

نکته مهم:

پول پرقدرت فقط نشان میدهد بانک مرکزی چقدر پول پایه ایجاد کرده است، نه اینکه مردم واقعا چقدر پول برای خرج کردن دارند. برای سنجش قدرت خرید روزمره، بهتر است علاوه بر آن، به شاخص پول آماده خرج و پول نزدیک به خرج هم نگاه کنید؛ چون موجودی حسابهای بانکی را هم در نظر میگیرند.

آیا میدانستید؟

پایه پولی فقط با زیاد شدن اسکناس رشد نمیکند؛ بانک مرکزی میتواند با ایجاد ذخایر بانکی هم آن را افزایش دهد، چون ذخایر بانکی نیز یکی از اجزای پایه پولی است.

نکته مهم:

تعریف دقیق امیک، امدو و امسه در همه کشورها کاملا یکسان نیست، اما منطق کلی ثابت است: هرچه شاخص بزرگتر میشود، اقلام غیرنقد اما قابل تبدیل به پول قابل نقد هم اضافه میشوند.

اشتباه رایج:

همیشه اینطور نیست که بانکها اول ذخایر نقدی بگیرند و بعد بر اساس آن وام بدهند؛ در بسیاری از شرایط، تصمیم وامدهی به سودآوری، ریسک و میزان تقاضای وام وابسته است و بعدا وضعیت ذخایر مالی تنظیم میشود.

نکته مهم:

در دنیای واقعی، ضریب فزاینده عدد ثابتی نیست؛ چون به رفتار بانکها، شرایط اقتصادی و مقررات بستگی دارد.

آیا میدانستید؟

ممکن است همزمان با رشد پایه پولی، ضریب فزاینده کاهش پیدا کند؛ یعنی پایه پولی بالا میرود، اما وامدهی و رشد سپردهها همپای آن زیاد نمیشود.

نکته مهم:

بانک مرکزی معمولا فقط سعی نمیکند مقدار ذخایر بانکها را کم و زیاد کند. بیشتر با کم و زیاد کردن نرخ بهره و تنظیم شرایط بازار پول کاری میکند که وامگرفتن، خرج کردن و سرمایهگذاری در اقتصاد کندتر یا سریعتر شود.

هشدار تحلیلی:

اگر میخواهید درباره یک کشور مشخص نتیجهگیری کنید، حتما تعریف رسمی همان کشور از پایه پولی و ریزاقلام آن را از گزارشهای بانک مرکزی همان کشور استخراج کنید.