برای انتخاب پروژههای سرمایهگذاری مناسب، ارزش خالص فعلی (NPV) یک ابزار کلیدی است که به شما کمک میکند تا سودآوری واقعی یک پروژه را بسنجید. این معیار با مقایسه هزینههای اولیه و جریانهای نقدی آتی، تصویر دقیقی از بازده سرمایهگذاری ارائه میدهد. برخلاف سایر روشهای حسابداری، NPV ارزش خالص کنونی یک پروژه را با در نظر گرفتن نرخ تنزیل محاسبه میکند، به این معنا که برای پروژههای با جریان نقدی طولانی مدت، تصمیمات بهتری میگیرید. اگر NPV مثبت باشد، پروژه سودآور است و برعکس. در ادامه، روشهای محاسبه و کاربردهای این معیار را بررسی خواهیم کرد، پس با ما همراه باشید.

- NPV معیاری دقیق برای ارزیابی پروژهها است که جریانهای نقدی آینده را به ارزش امروز تبدیل میکند.

- برخلاف IRR و Payback Period، NPV تمامی جنبههای ریسک و ارزش زمانی پول را در نظر میگیرد.

- NPV به مدیران کمک میکند پروژههایی با بیشترین بازده اقتصادی را انتخاب کنند.

- NPV به پیشبینیهای دقیق و انتخاب صحیح نرخ تنزیل وابسته است که میتواند نتیجه را تغییر دهد.

ارزش خالص فعلی چیست؟

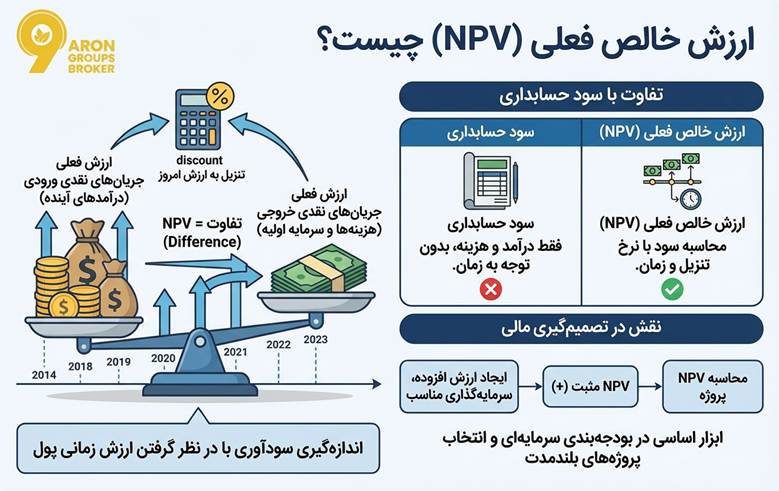

ارزش خالص فعلی (Net Present Value) یا به اختصار NPV مفهومی است که به ما کمک میکند تا بفهمیم یک سرمایهگذاری از دید امروز واقعاً چقدر میارزد. وقتی قرار است امروز پولی پرداخت کنیم، اما بازده آن را در آینده دریافت کنیم، ارزش خالص فعلی نشان میدهد که آیا این تصمیم از نظر اقتصادی منطقی است یا خیر.

به بیان سادهتر همانطور که در Investopedia نیز مطرح شده است، NPV ابزاری است برای مقایسه ارزش فعلی پولی که امروز پرداخت میکنیم با ارزشی که انتظار داریم در آینده دریافت کنیم.

مثال کاربردی برای درک بهتر مفهوم NPV

فرض کنید ۱۰۰ میلیون تومان سرمایهگذاری میکنید و بین دو گزینه مردد هستید.

- در گزینه اول، طی دو سال آینده هر سال ۵۰ میلیون تومان دریافت میکنید.

- در گزینه دوم، کل ۱۰۰ میلیون تومان را یکجا در پایان سال دوم دریافت میکنید.

اگرچه مجموع دریافتی هر دو گزینه برابر است، اما در گزینه اول بخش بزرگی از پول زودتر به شما بازمیگردد. ارزش خالص فعلی کمک میکند این دو حالت را از دید امروز مقایسه کنیم و نشان میدهد گزینهای که بازده آن زودتر دریافت میشود، معمولاً ارزش واقعی بیشتری برای سرمایهگذار ایجاد میکند؛ حتی اگر سود اسمی برابر باشد.

تفاوت ارزش خالص فعلی با سود حسابداری پروژه

سود حسابداری بر اساس درآمدها و هزینههای ثبتشده در صورتهای مالی محاسبه میشود و بیشتر برای گزارشدهی مالی و ارزیابی عملکرد گذشته کاربرد دارد. این نوع سود ممکن است شامل هزینههای غیرنقدی مانند استهلاک باشد و زمانبندی ورود پول به حساب را لحاظ نکند. به عبارت دیگر، سود حسابداری به ما نشان میدهد پروژه روی کاغذ سودده است یا خیر، اما به ارزش واقعی پول و بازگشت سرمایه توجه چندانی ندارد.

در مقابل، NPV به دنبال پاسخ به این سؤال است که پروژه چقدر پول واقعی و ارزشمند برای سرمایهگذار ایجاد میکند. در محاسبه NPV، تنها جریانهای نقدی واقعی پروژه اهمیت دارند و پولی که در آینده دریافت میشود، با نرخ تنزیل کاهش ارزش داده میشود تا ارزش فعلی آن مشخص شود. به این ترتیب، NPV ارزش زمانی پول را لحاظ میکند و معیار دقیقتری برای تصمیمگیری سرمایهگذاری است.

مثال کاربردی برای درک بهتر تفاوت NPV با سود حسابداری

فرض کنید شما میخواهید روی یک پروژه سرمایهگذاری کنید که نیاز به سرمایه اولیه 100 میلیون تومان دارد. در طول سه سال، جریان نقدینگی پروژه (ورودی و خروجی پول واقعی) به شکل زیر است:

| سال | درآمد واقعی (میلیون تومان) | هزینه نقدی (میلیون تومان) | هزینه غیرنقدی (استهلاک، میلیون تومان) | سود حسابداری (میلیون تومان) | جریان نقدی واقعی (میلیون تومان) |

|---|---|---|---|---|---|

| 1 | 50 | 30 | 10 | 10 – 30 – 50 = 10 | 20 |

| 2 | 60 | 30 | 10 | 10 – 30 – 60 = 20 | 30 |

| 3 | 70 | 30 | 10 | 10 – 30 – 70 = 30 | 40 |

همان طور که در جدول میبینید، سود حسابداری پروژه در هر سال مثبت است (10، 20 و 30 میلیون). اگر فقط به این عدد نگاه کنیم، فکر میکنیم پروژه کاملاً سودده است. اما این عدد ورودی و خروجی واقعی پول را نشان نمیدهد و شامل هزینههای غیرنقدی مانند استهلاک میشود.

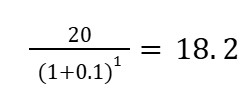

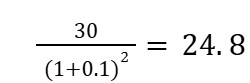

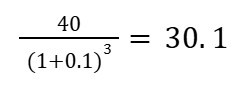

اگر فقط به سود حسابداری نگاه کنیم، پروژه در همه سالها سودده است. اما وقتی جریان نقدی واقعی را در نظر بگیریم و NPV محاسبه کنیم (با فرض نرخ تنزیل ۱۰٪):

- سال اول:

- سال دوم:

- سال سوم:

جمع ارزش فعلی = 18.2 + 24.8 + 30.1 = 73.1 میلیون تومان

NPV = 73.1 – 100 = -26.9 میلیون تومان

نتیجه: پروژه از نظر حسابداری سودده است، اما از نظر اقتصادی ۲۶.۹ میلیون تومان ضرر دارد، یعنی ارزش واقعی سرمایهگذاری منفی است.

نکته کاربردی:

حتی اگر سود حسابداری یک پروژه مثبت باشد، اگر پول واقعی در زمان مناسب وارد پروژه نشود، سرمایهگذاری ممکن است زیانده باشد. برای تصمیم درست، همیشه NPV و زمانبندی جریان نقدی را بررسی کنید، نه فقط سود حسابداری.

ارزش خالص فعلی در تصمیمگیریهای مالی چه نقشی دارد؟

ارزش خالص فعلی (NPV) در تصمیمگیریهای مالی نقش ابزار اصلی ارزیابی پروژهها و سرمایهگذاریها را دارد. این معیار با محاسبه ارزش فعلی جریانهای نقدی آتی و مقایسه آن با هزینه سرمایه اولیه مشخص میکند که سرمایهگذاری سودآور است یا نه. به بیان دقیقتر NPV به یکی از صورتهای زیر به تصمیمگیریهای مالی بهتر کمک میکند:

- تشخیص سودآوری پروژهها: NPV مثبت به این معناست که پروژه بیش از هزینه سرمایه، بازدهی دارد و اجرای آن به افزایش ارزش شرکت یا بازده سرمایهگذار کمک میکند. NPV منفی نشان میدهد که پروژه احتمالاً ضررده است و منابع مالی بهتر است جای دیگری تخصیص یابد.

- مقایسه گزینههای سرمایهگذاری: طبق Euromatech، وقتی چند پروژه یا فرصت سرمایهگذاری وجود دارد، NPV امکان مقایسه عددی و اولویتبندی پروژهها را فراهم میکند. پروژهای که NPV بالاتری دارد، بیشترین ارزش افزوده را ایجاد میکند و منابع محدود به بهینهترین شکل تخصیص مییابند.

- کنترل ریسک و پیشبینی بازده واقعی: طبق Unstop، با اعمال نرخ تنزیل، NPV اثر زمان، تورم و ریسک اقتصادی را در محاسبات لحاظ میکند. این موضوع به مدیران کمک میکند تصمیمهای آگاهانه و کمریسکتر بگیرند و از سرمایهگذاری در پروژههای پرخطر جلوگیری کنند.

- بهینهسازی تخصیص سرمایه محدود: در سازمانهایی با منابع مالی محدود، NPV مشخص میکند که کدام پروژهها بیشترین بازده واقعی را ایجاد میکنند و به این ترتیب، سرمایه به پروژههایی با بیشترین ارزش اقتصادی اختصاص مییابد.

مبانی اقتصادی ارزش خالص فعلی

برای درک کامل ارزش خالص فعلی، ابتدا باید مبانی اقتصادی آن را شناخت و فهمید که چگونه ارزش زمانی پول، تنزیل جریانهای نقدی و ریسک سرمایهگذاری با یکدیگر در ارزیابی دقیق پروژهها تعامل دارند.

اصل ارزش زمانی پول (Time Value of Money)

اصل ارزش زمانی پول بیان میکند که ارزش پول به زمان وابسته است؛ یعنی یک واحد پول امروز، ارزشی بیشتر از همان واحد پول در آینده دارد. دلیل اصلی این موضوع، وجود فرصت سرمایهگذاری، تورم، ریسک و ترجیح نقدشوندگی است.

پولی که امروز در اختیار داریم میتواند در فعالیتهای مختلف سرمایهگذاری شود، سود ایجاد کند یا حداقل از کاهش قدرت خرید جلوگیری نماید، در حالی که پولی که در آینده دریافت میشود، این قابلیتها را از دست داده است.

در تصمیمگیریهای مالی و سرمایهگذاری، اصل ارزش زمانی پول نقش پایهای دارد و باعث میشود جریانهای نقدی آینده هرگز به صورت اسمی و مستقیم با هزینههای فعلی مقایسه نشوند. به همین دلیل، تمام ابزارهای تحلیلی مانند NPV، IRR و DCF بر مبنای این اصل طراحی شدهاند و هدف آنها تبدیل درآمدهای آینده به ارزش فعلی قابل مقایسه است.

مثال کاربردی:

فرض کنید سرمایهگذاری برای اجرای یک پروژه، امروز ۱۰۰ میلیون تومان پرداخت میکند و قرار است دو سال بعد دقیقاً ۱۰۰ میلیون تومان دریافت کند. در نگاه سطحی، ممکن است این پروژه بدون زیان به نظر برسد، اما با در نظر گرفتن ارزش زمانی پول، این سرمایهگذاری فاقد توجیه اقتصادی است. دلیل آن این است که سرمایهگذار میتوانست همین ۱۰۰ میلیون تومان را طی دو سال در یک گزینه کم ریسک سرمایهگذاری کند و بازده دریافت نماید یا حداقل قدرت خرید آن را حفظ کند.

اگر فرض کنیم نرخ بازده مورد انتظار سالانه ۲۰٪ باشد، ارزش فعلی ۱۰۰ میلیون تومان دریافتی در دو سال آینده، حدود ۶۹ میلیون تومان خواهد بود. این یعنی سرمایهگذار عملاً امروز ۱۰۰ میلیون پرداخت کرده تا معادل ۶۹ میلیون تومان ارزش واقعی دریافت کند که به وضوح یک تصمیم زیانده محسوب میشود.

سوال: : چگونه میتوان NPV را با تورم واقعی تطبیق داد تا تحلیل دقیقتری داشته باشیم؟

پاسخ:

NPV معمولاً با نرخ تنزیل اسمی محاسبه میشود و تورم را فرضی در نظر میگیرد. اما برای تحلیل دقیق، بهتر است جریانهای نقدی واقعی را با نرخ تنزیل واقعی (بعد از کسر تورم) محاسبه کنید. این کار باعث میشود ارزش واقعی سرمایهگذاری مشخص شود و از برآورد بیش از حد یا کمتر ارزش پروژه جلوگیری شود.

به عنوان مثال، اگر نرخ تورم سالانه ۱۰٪ باشد و نرخ بازده مورد انتظار ۲۰٪، نرخ تنزیل واقعی ۱۰٪ خواهد بود. محاسبه NPV با این نرخ، تصمیم به سرمایهگذاری را با دقت بالاتری منعکس میکند.

نقش تنزیل جریانهای نقدی در ارزیابی پروژه

تنزیل جریانهای نقدی یعنی درآمدهای آینده یک پروژه را به ارزش امروز پول تبدیل کنیم تا بفهمیم پروژه واقعاً سودآور است یا نه. چون پول امروز ارزش بیشتری دارد و میتوان آن را سرمایهگذاری کرد، نمیتوان درآمد چند سال بعد را با هزینه امروز به طور مستقیم مقایسه کرد. بدون تنزیل، جریانهای نقدی آینده بیش از حد ارزشمند به نظر میرسند و ممکن است به تصمیمگیری اشتباه منجر شود.

مثال کاربردی:

اگر پروژهای سه سال بعد ۲۰۰ میلیون تومان درآمد داشته باشد و نرخ تنزیل ۲۰٪ باشد، ارزش فعلی این درآمد حدود ۱۱۵ میلیون تومان است. حالا اگر هزینه اجرای پروژه امروز ۱۳۰ میلیون تومان باشد، میبینیم که با وجود درآمد اسمی زیاد، پروژه در واقع ضررده است. این روش کمک میکند پروژههایی را انتخاب کنیم که واقعاً ارزش سرمایه را افزایش دهند.

ارتباط ریسک سرمایهگذاری با ارزش فعلی پول

نرخ تنزیل نه تنها به زمان، بلکه به ریسک پروژهها نیز بستگی دارد. هرچه ریسک یک پروژه بیشتر باشد، نرخ تنزیل بالاتر در نظر گرفته میشود، چرا که سرمایهگذار انتظار بازده بالاتری برای جبران ریسکهای بیشتر دارد. این بدان معناست که پروژههایی با ریسک بالاتر، جریانهای نقدی کمتری در ارزش فعلی خواهند داشت.

در نهایت، ارزش خالص فعلی به سرمایهگذاران کمک میکند تا با در نظر گرفتن ریسکهای مختلف، تصمیمات بهتری در انتخاب پروژهها بگیرند و از سرمایهگذاری در پروژههای کمریسکتر با بازده مناسب بهرهبرداری کنند.

مثال کاربردی:

دو پروژه با درآمد سالانه یکسان را در نظر بگیرید؛ یکی در یک صنعت با ثبات و دیگری در بازاری پرنوسان. پروژه پرریسک با نرخ تنزیل بالاتر محاسبه میشود و ممکن است NPV منفی داشته باشد، در حالی که پروژه کم ریسک با همان درآمد اسمی، NPV مثبت نشان دهد.

به گفته abacum:

انتخاب نرخ تنزیل در محاسبه NPV معمولاً فراتر از هزینه سرمایه است و باید بازتاب دهنده ریسک واقعی پروژه باشد، زیرا نرخ تنزیل در عمل نقش یک «پوشش ریسک» برای نوسانات آینده نیز دارد.

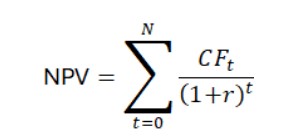

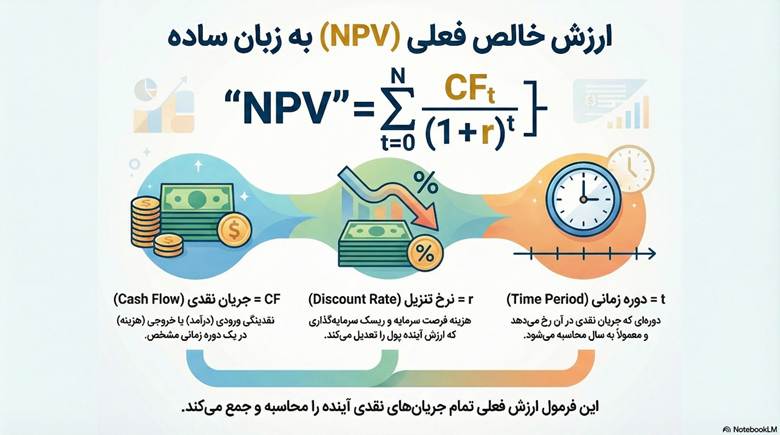

فرمول و اجزای ارزش خالص فعلی (NPV)

برای درک عملی اهمیت NPV در تصمیمگیری مالی، ابتدا باید با فرمول و اجزای آن آشنا شویم و سپس نحوه محاسبه، ابزارهای کمکی و نکات مهم در عمل را بررسی کنیم.

روش محاسبه ارزش خالص فعلی (NPV)

فرمول NPV نشان میدهد چگونه جریانهای نقدی در دورههای زمانی مختلف با استفاده از نرخ تنزیل به ارزش امروز تبدیل میشوند تا اثر زمان و ریسک در تصمیمگیری لحاظ شود.

فرمول معمول NPV به شکل زیر نوشته میشود:

در این فرمول، هر پارامتر معنای مشخصی دارد:

- CF = جریان نقدی

هر CF نشان دهنده مقدار نقدینگی ورودی یا خروجی در دوره زمانی مشخص است. جریانهای نقدی مثبت معمولاً درآمد یا برگشت سرمایه را نشان میدهند و جریانهای نقدی منفی هزینهها را نمایندگی میکنند.

- r = نرخ تنزیل

این نرخ نشاندهنده هزینه فرصت سرمایه و ریسک سرمایهگذاری است و برای تبدیل ارزش آینده به امروز استفاده میشود. انتخاب نرخ تنزیل مناسب برای محاسبه NPV اهمیت زیادی دارد، چون نرخ بالاتر ارزش فعلی جریانهای آتی را کمتر میکند.

- t = دوره زمانی

پارامتر t نشان دهنده دورهای است که جریان نقدی در آن رخ میدهد، معمولاً سالها یا دورههای مالی. با افزایش t ارزش فعلی جریان نقدی کاهش مییابد، زیرا پول در آینده ارزش کمتری نسبت به امروز دارد.

طبق investopedia:

ارزش خالص فعلی (NPV) را میتوان برای تحلیلهای پیشرفتهتر با روشهای دیگر مثل شاخص سودآوری (Profitability Index) ترکیب کرد تا به مقایسه پروژههایی با اندازههای مختلف کمک کند.

محاسبه ارزش خالص فعلی با نرمافزار Excel

نرم افزار Excel به خصوص زمانی که جریانهای نقدی متعدد و طولانی دارید، یکی از سریعترین و دقیقترین ابزارها برای محاسبه NPV است. Excel دو تابع اصلی برای این کار ارائه میدهد: NPV و XNPV.

تابع NPV در Excel

تابع NPV برای محاسبه ارزش فعلی جریانهای نقدی منظم با فاصله زمانی مساوی (معمولاً سالانه یا ماهانه) استفاده میشود. ساختار این تابع به صورت زیر است:

NPV(rate, value1, [value2], …)=

در این ساختار:

- rate: نرخ تنزیل یا بازده مورد انتظار سرمایهگذار؛

- value1, value2, …: جریانهای نقدی آتی (معمولاً ورودیهای مثبت برای درآمد و منفی برای هزینه).

توصیه کاربردی:

تابع NPV در Excel هزینه اولیه سرمایهگذاری را دخیل نمیکند. بنابراین، پس از محاسبه NPV جریانهای نقدی، باید هزینه سرمایه اولیه را از NPV کسر کنید تا ارزش خالص فعلی واقعی بدست آید.

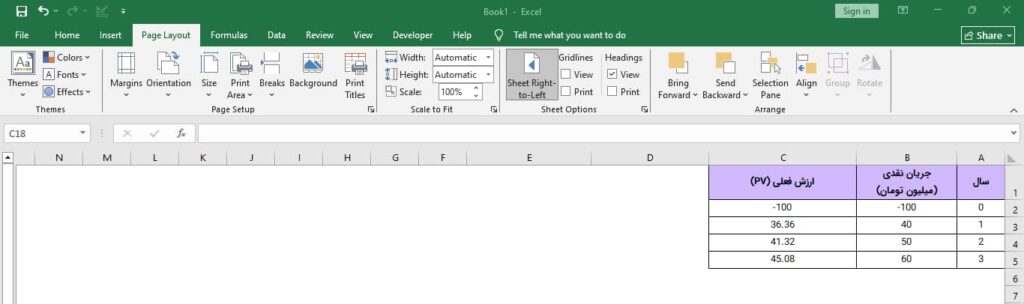

مثال عملی:

فرض کنید سرمایهگذاری 100 میلیون تومان دارد و انتظار میرود سه سال آینده جریان نقدی سالانه به ترتیب 40، 50 و 60 میلیون تومان باشد. نرخ تنزیل 10% است.

در Excel میتوان نوشت:

NPV(10%, 40000000, 50000000, 60000000) – 100000000=

نتیجه عدد NPV واقعی را نشان میدهد که مثبت بودن آن یعنی پروژه سودآور است.

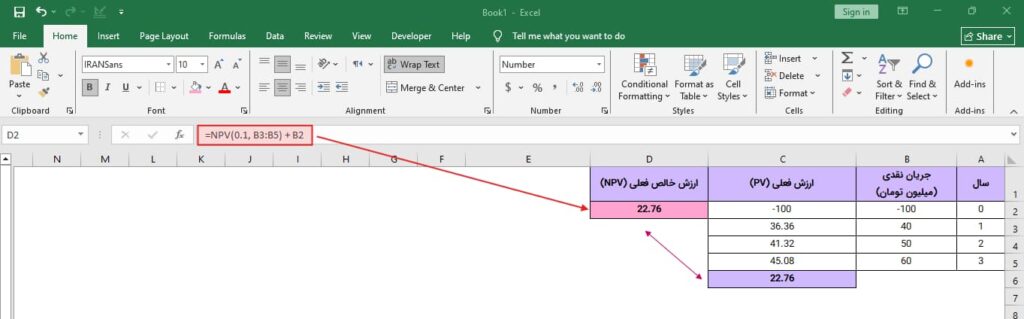

برای محاسبه NPV در اکسل مراحل زیر را طی میکنیم.

مرحله 1: ایجاد جدول جریان نقدی

در جدول فوق:

- B2 = -100 (سرمایه اولیه) است؛

- B3:B5 = جریان نقدی سالهای 1 تا 3؛

- ستون ارزش فعلی محاسبه میکند هر جریان نقدی به ارزش امروز تنزیل شده است.

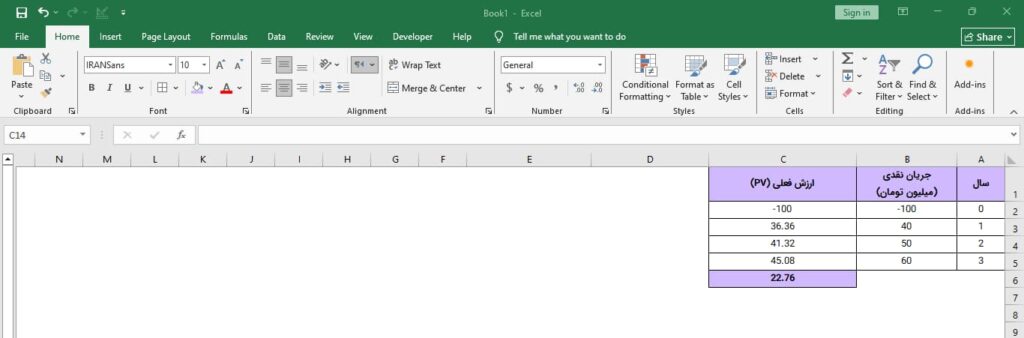

مرحله 2: محاسبه NPV نهایی

حال برای محاسبه NPV به دو طرق میتوانیم عمل کنیم:

در یک سلول جداگانه از تابع زیر استفاده میکنیم:

SUM(C2:C5)=

C2:C5 محدوده ستون ارزش فعلی است.

نتیجه این جمع، NPV واقعی پروژه را نشان میدهد:

- اگر NPV > 0 باشد؛ یعنی پروژه سودآور است؛

- اگر NPV < 0 باشد؛ یعنی پروژه ضررده است.

و یا اینکه از تابع NPV در اکسل به صورت زیر استفاده کنیم:

NPV(0.10, B3:B5) + B2=

در تابع فوق:

- B3:B5 = جریانهای نقدی سال 1 تا 3 است؛

- B2 = سرمایه اولیه است؛

- 0.10 = نرخ تنزیل 10٪ است.

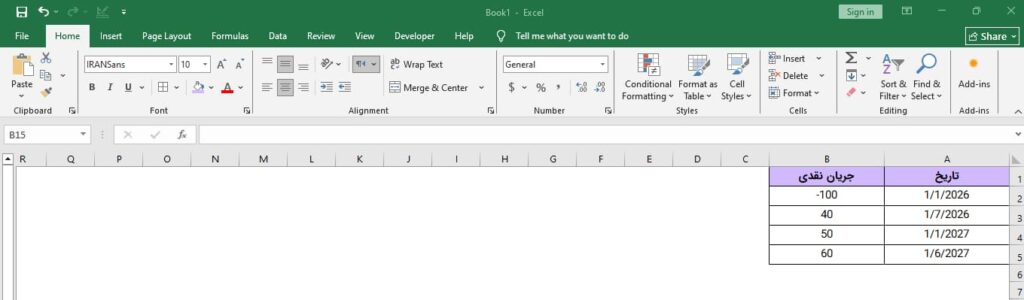

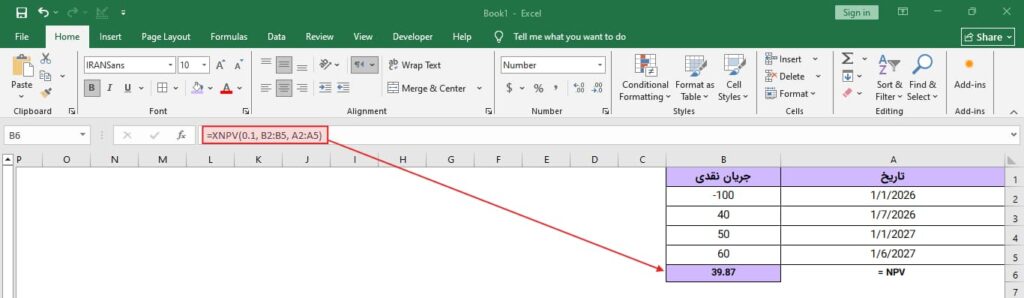

تابع XNPV برای جریانهای نقدی با تاریخ نامنظم

اگر جریانهای نقدی در بازههای زمانی نامساوی اتفاق بیفتند، XNPV دقیقتر است:

XNPV(rate, values, dates)=

در تابع فوق:

- rate: نرخ تنزیل؛

- values: جریانهای نقدی؛

- dates: تاریخ دقیق دریافت یا پرداخت هر جریان.

این تابع ارزش زمانی دقیق پول را با توجه به تاریخ واقعی جریانها محاسبه میکند، که برای تحلیلهای واقعی مالی بسیار کاربردی است.

مثال کاربردی:

فرض کنید جریانهای نقدی در تاریخهای دقیق و متفاوت زیر دریافت شدهاند:

از فرمول زیر استفاده میکنیم:

XNPV(0.10, B2:B5, A2:A5)=

که در فرمول فوق:

- B2:B5 = جریان نقدی را نشان میدهد؛

- A2:A5 = تاریخ هر جریان را نمایش میدهد.

با استفاده از تابع XNPV، نتیجه دقیقتر از NPV معمولی است و برای تحلیلهای واقعی مالی کاربرد دارد.

خطاهای متداول در محاسبه ارزش خالص فعلی (NPV)

وقتی NPV را محاسبه میکنید، باید از چندین خطای رایج پرهیز کنید. یکی از بزرگترین اشتباهات انتخاب نادرست نرخ تنزیل است. اگر نرخ تنزیل خیلی پایین یا خیلی بالا باشد، محاسبات شما دقیق نخواهد بود و ممکن است نتیجه نادرستی به دست آورید.

همچنین نادیده گرفتن هزینههای سرمایهگذاری اولیه یکی دیگر از اشتباهات رایج است که میتواند باعث شود NPV شما بالاتر از واقعیت نشان داده شود. برآورد نادرست جریانهای نقدی آینده نیز یکی دیگر از خطاهای مهم است که میتواند تحلیل شما را گمراه کند.

نقش نرخ تنزیل در ارزش خالص فعلی (NPV)

نرخ تنزیل مهمترین متغیر در محاسبه ارزش خالص فعلی (NPV) است، زیرا تعیین میکند جریانهای نقدی آینده با چه سرعتی ارزش خود را از دست میدهند. در واقع، نرخ تنزیل نشان دهنده هزینه فرصت سرمایه، سطح ریسک پروژه و نرخ بازده مورد انتظار سرمایهگذار است.

هرچه نرخ تنزیل بالاتر باشد، ارزش فعلی جریانهای نقدی آینده کمتر میشود. این نرخ معمولاً بر اساس نرخ بهره بازار و ریسک پروژه تعیین میشود. اگر نرخ تنزیل به درستی انتخاب نشود، محاسبات NPV دقیق نخواهد بود و ممکن است منجر به تصمیمگیری اشتباه شود. بنابراین، انتخاب یک نرخ تنزیل مناسب برای محاسبات ارزش خالص فعلی اهمیت زیادی دارد.

نحوه تفسیر نتایج ارزش خالص فعلی (NPV)

پس از محاسبه NPV، باید نتایج آن را به دقت تفسیر کنید:

- اگر NPV مثبت باشد، به این معناست که پروژه میتواند ارزش بیشتری نسبت به هزینههای اولیه خود ایجاد کند و احتمالاً سرمایهگذاری سودآور خواهد بود.

- اگر NPV صفر باشد، پروژه به اندازه کافی بازدهی ندارد و سرمایهگذاری دقیقاً برابر با هزینههای خود است.

- اما اگر NPV منفی باشد، به این معنی است که پروژه نه تنها سودآور نیست بلکه ممکن است منجر به ضرر شود و بهتر است از آن صرف نظر کنید یا به بررسی گزینههای دیگر بپردازید.

کاربردهای ارزش خالص فعلی (NPV)

ارزش خالص فعلی (NPV) در حوزههای مختلف مالی و سرمایهگذاری کاربرد دارد و بسته به نوع تصمیمگیری، به شکلهای متفاوتی مورد استفاده قرار میگیرد که در ادامه به مهمترین آنها پرداخته میشود.

کاربرد NPV در ارزیابی پروژههای سرمایهگذاری

NPV در بودجهبندی سرمایهای به شرکتها کمک میکند تا پروژههایی را انتخاب کنند که بیشترین ارزش را برای سهامداران ایجاد میکنند. با محاسبه NPV، مدیران میتوانند تصمیم بگیرند که آیا پروژهای بیشتر از هزینههای اولیه سود ایجاد میکند یا خیر. این روش به انتخاب پروژههای سودآورتر کمک میکند و منابع محدود را به بهترین شکل تخصیص میدهد.

نقش ارزش خالص فعلی در تصمیمگیریهای مالی شرکتها

در تصمیمگیریهای مالی، NPV به شرکتها کمک میکند تا پروژهها را اولویتبندی کنند. پروژههایی که NPV بالاتری دارند معمولاً اولویت بیشتری دارند زیرا نشان میدهند بازده بیشتری نسبت به هزینهها دارند. این کار باعث میشود که منابع به بهترین شکل تخصیص یابند و تصمیمات مالی هوشمندانهتری گرفته شود.

NPV به مدیران کمک میکند تا تصمیمهایی بگیرند که ارزش شرکت را حداکثر کند، نه صرفاً سود حسابداری کوتاه مدت را. برخلاف معیارهایی مانند دوره بازگشت سرمایه، NPV کل جریانهای نقدی و هزینه فرصت سرمایه را در نظر میگیرد و تصویر دقیقتری از تأثیر تصمیم بر ثروت سهامداران ارائه میدهد.

به همین دلیل، ارزش خالص فعلی یکی از ابزارهای اصلی در مدیریت مالی پیشرفته و بودجهبندی سرمایهای محسوب میشود.

استفاده از NPV در تحلیل خرید داراییهای سرمایهای

برای خرید داراییهای سرمایهای مانند ماشینآلات یا املاک، محاسبه NPV به شرکتها کمک میکند تا تعیین کنند که آیا این داراییها ارزش خرید دارند یا خیر. NPV نشان میدهد که آیا درآمدهای آتی از این داراییها بیشتر از هزینه اولیه خواهند بود یا نه.

سوال: چگونه NPV میتواند برای ارزیابی اثرات مالی تصمیمات غیرمالی (مانند تغییر فرآیندها یا بهبود بهرهوری) استفاده شود؟

پاسخ:

NPV محدود به پروژههای سرمایهای یا خرید دارایی نیست. حتی تغییرات عملیاتی یا بهبود فرآیندهای داخلی که باعث کاهش هزینه یا افزایش بهرهوری شوند، میتوانند بهصورت جریان نقدی شناسایی و تنزیل شوند. به این ترتیب، NPV میتواند اثر اقتصادی تصمیمات غیرمستقیم را به شکل عددی نشان دهد و اولویتبندی پروژهها یا تغییرات داخلی را بر اساس ارزش واقعی پول انجام دهد.

کاربرد ارزش خالص فعلی در سرمایهگذاریهای فردی

در سرمایهگذاریهای فردی مانند خرید سهام یا اوراق، NPV به شما کمک میکند تصمیم بگیرید که کدام گزینه بیشترین بازده را خواهد داشت. با محاسبه NPV، میتوانید ارزیابی دقیقی از نقدینگی و بازده مورد انتظار داشته باشید و سرمایهگذاریهایی انجام دهید که بیشترین ارزش را برای شما به همراه داشته باشد.

مزایا و محدودیتهای ارزش خالص فعلی (NPV)

ارزش خالص فعلی (NPV) یکی از دقیقترین معیارها برای ارزیابی سودآوری سرمایهگذاریها و پروژههاست، اما هم مزایا و هم محدودیتهایی دارد که باید هنگام استفاده از آن به آنها توجه شود.

از جمله مزایا این روش این است که:

- جریانهای نقدی آینده را به ارزش امروز تبدیل میکند و در نتیجه ارزیابی واقعیتری از بازده و سودآوری ارائه میدهد، زیرا ارزش پول در زمانهای مختلف را لحاظ میکند و باعث میشود تصمیمهای مالی بهتر و آگاهانهتر اتخاذ شود.

- همچنین NPV با در نظر گرفتن تمام جریانهای نقدی و نرخ تنزیل، امکان مقایسه مستقیم پروژههای مختلف را فراهم میکند و به مدیران کمک میکند پروژههایی را انتخاب کنند که بیشترین ارزش اقتصادی را ایجاد میکنند که این دقت و جامع بودن از مهمترین مزایای آن است.

با این حال، NPV محدودیتهایی هم دارد. یکی از مهمترین چالشها وابستگی شدید آن به پیشبینی دقیق آینده است:

- اگر برآورد جریانهای نقدی یا انتخاب نرخ تنزیل اشتباه باشد، نتیجه تحلیل میتواند گمراهکننده باشد.

- همچنین تعیین نرخ تنزیل مناسب کاملاً ذهنی است و ممکن است با تغییر فرضیات به نتایج بسیار متفاوتی منجر شود و NPV نمیتواند به خوبی هزینههای پنهان یا عوامل غیرنقدی را در نظر بگیرد.

در مجموع، اگرچه ارزش خالص فعلی ابزار قدرتمندی برای سنجش ارزش یک سرمایهگذاری است، تحلیلگران باید نسبت به پیشفرضها و محدودیتهای آن آگاه باشند تا تصمیمهای مالی واقعبینانهتری اتخاذ کنند.

| مزایا | محدودیتها |

|---|---|

| دقت بالا در ارزیابی پروژهها | وابستگی به پیشبینیها |

| جامع بودن تحلیل | حساس به انتخاب نرخ تنزیل |

| امکان مقایسه پروژهها | نادیده گرفتن هزینههای غیرنقدی |

نکته مهم:

یکی از مزایای کمتر شناختهشده NPV این است که میتواند تحت سناریوهای مختلف ریسک و عدم قطعیت سنجیده شود تا اثر تغییر نرخ تنزیل، تورم یا ریسکهای اقتصادی روی تصمیم سرمایهگذاری دیده شود.

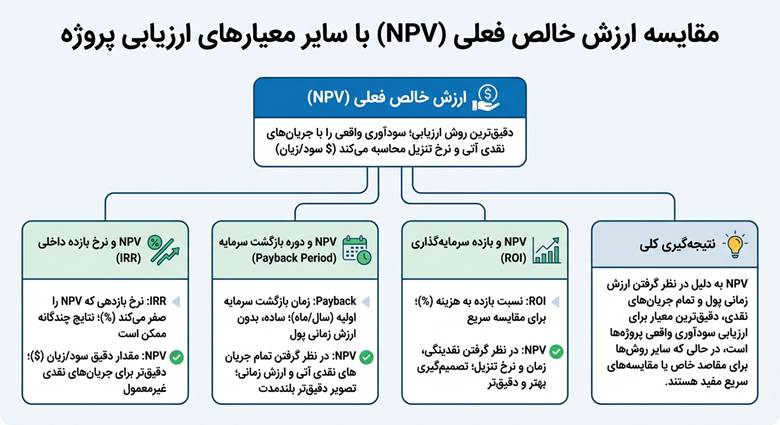

مقایسه ارزش خالص فعلی با سایر معیارهای ارزیابی پروژه

ارزش خالص فعلی (NPV) یکی از دقیقترین روشها برای ارزیابی پروژههای سرمایهگذاری است. این معیار با در نظر گرفتن جریانهای نقدی آتی و نرخ تنزیل، کمک میکند تا سودآوری واقعی یک پروژه محاسبه شود. اما در مقایسه با سایر روشها مانند نرخ بازده داخلی (IRR)، دوره بازگشت سرمایه (Payback Period) و بازده سرمایهگذاری (ROI)، هر کدام از این معیارها مزایا و محدودیتهای خاص خود را دارند.

مقایسه NPV و نرخ بازده داخلی (IRR)

NPV و IRR هر دو برای ارزیابی پروژهها استفاده میشوند، اما تفاوت عمده آنها در نحوه نمایش نتایج است. IRR نرخ بازدهی است که باعث میشود NPV برابر صفر شود، اما NPV مقدار دقیق سود یا زیان را محاسبه میکند. NPV معمولاً دقیقتر است، به ویژه زمانی که جریانهای نقدی پروژه غیرمعمول یا غیرپیوسته هستند، زیرا IRR ممکن است چندین جواب داشته باشد.

تفاوت NPV و دوره بازگشت سرمایه

دوره بازگشت سرمایه مدت زمانی را که طول میکشد تا سرمایه اولیه بازگشت کند، اندازهگیری میکند، اما NPV تمام جریانهای نقدی آتی را در نظر میگیرد. Payback Period ساده است ولی هیچگونه توجهی به ارزش زمانی پول یا جریانهای نقدی بعد از دوره بازگشت ندارد. در مقابل، NPV تصویر دقیقتری از سودآوری بلند مدت ارائه میدهد.

مقایسه ارزش خالص فعلی و بازده سرمایهگذاری (ROI)

ROI بازده سرمایهگذاری را نسبت به هزینهها نشان میدهد و برای مقایسه سریع استفاده میشود. با این حال، NPV به شما کمک میکند تا با در نظر گرفتن نقدینگی و زمان، تصمیمهای بهتری بگیرید. NPV دقیقتر است، زیرا علاوه بر بازده، نرخ تنزیل و جریانهای نقدی آتی را نیز بررسی میکند، در حالی که ROI بیشتر به مقایسه ساده نسبت سود به هزینه میپردازد.

نکته حرفهای:

در مواردی که پروژههای با جریان نقدی نامنظم یا غیرمعمول هستند، NPV معمولاً نتایج قابل اتکاتری نسبت به IRR ارائه میدهد، زیرا IRR میتواند چند جواب یا نتیجه مغایر داشته باشد، در حالی که NPV فقط یک مقدار مالی روشن دارد.

نتیجهگیری

در نهایت، ارزش خالص فعلی (NPV) به عنوان یکی از دقیقترین و جامعترین معیارها برای ارزیابی پروژههای سرمایهگذاری شناخته میشود. این معیار با تبدیل جریانهای نقدی آتی به ارزش امروز، توانایی ارائه تصویری واضح از سودآوری واقعی پروژهها را دارد و به سرمایهگذاران کمک میکند تا تصمیمات مالی بهتری بگیرند.

برخلاف سایر روشهای سادهتر مانند ROI یا دوره بازگشت سرمایه (Payback Period) که تنها به سود کوتاهمدت یا بازگشت اولیه سرمایه توجه دارند، NPV تمامی جوانب پروژه را با در نظر گرفتن نرخ تنزیل و ارزش زمانی پول ارزیابی میکند. به همین دلیل، NPV بهویژه در پروژههای بلند مدت یا پیچیده که جریانهای نقدی نامنظم دارند، بسیار مؤثرتر است و دقت بالاتری در پیشبینی سودآوری واقعی ارائه میدهد.