Z-Score یک پاسخ عددی، شفاف و قابل اتکا به این پرسش است که آیا جهش ناگهانی یا ریزش شدید قیمت، از نظر آماری واقعاً غیرعادی محسوب میشود یا صرفاً بخشی از نوسان طبیعی بازار است. این ابزار آماری نشان میدهد قیمت فعلی چند انحراف معیار از میانگین تاریخی خود فاصله گرفته و آیا وارد محدودههای افراطی شده است یا نه.

در این مقاله، ابتدا بررسی میکنیم Z-Score چیست و چگونه محاسبه و تفسیر میشود. سپس یاد میگیریم در بازارهای رنج و رونددار چگونه از آن استفاده کنیم. در آخر، خواهیم دید که ترکیب Z-Score با ابزارهایی مانند ATR و ADX چگونه میتواند دقت تصمیمگیریهای معاملاتی را بهطور محسوسی افزایش دهد.

- Z-Score شدت “غیرعادی بودن” قیمت را میسنجد، نه قدرت خریدار و فروشنده.

- در بازار رنج، Z-Score بهترین عملکرد را دارد؛ سطوح ±2 و ±3 معمولاً نقاط هشدار جدی برای بازگشت یا اصلاح هستند.

- در بازار رونددار، با Z-Score علیه روند معامله نکنید؛ بلکه آن را به فیلتر ورود در جهت روند تبدیل کنید.

Z-Score در ترید چیست؟

به نقل از Numiqo، ابزار Z-score یک معیار آماری است که نشان میدهد قیمت فعلی یک دارایی چند انحراف معیار بالاتر یا پایینتر از میانگین تاریخی خود قرار دارد.

به عنوان مثال:

- Z score برابر با 1 برای یک داده، به این معناست که مقدار داده به اندازه یک انحراف معیار از میانگین همیشگی خود بیشتر است؛

- Z score برابر با 1- به این معنا است که مقدار داده، به اندازه یک انحراف معیار از میانگین همیشگی خود کمتر است.

استفاده از Z-score در ترید به این واقعیت برمیگردد که قیمت همیشه حول یک میانگین نوسان میکند و انحرافهای شدید معمولاً پایدار نیستند. به بیان دیگر، بازار در بیشتر مواقع، نه روندی است و نه کاملاً رنج؛ بلکه در حال نوسان آماری است.

Z-Score در تحلیل تکنیکال، این نوسانات قیمت را نرمالسازی میکند. بدین معنا که میتوان رفتار قیمتی هر دارایی را با یک معیار استاندارد مقایسه کرد تا به جواب سوال زیر رسید:

«آیا قیمت فعلی بیش از حد گران یا بیش از حد ارزان شده است؟ و اگر بله، چقدر؟»

Z-Score مبنای بسیاری از استراتژیهای معاملاتی از جمله استراتژی بازگشت به میانگین (Mean Reversion) است.

چرا Z-Score برای معاملهگران مهم است؟

اهمیت Z-Score در معاملات تنها به فرمولهای ریاضی محدود نمیشود؛ بلکه این شاخص بینش عمیقی درباره روانشناسی بازار و احتمالات آینده ارائه میدهد. دلایل اهمیت آن عبارتند از:

- شناسایی نقاط افراطی : Z-Score به معاملهگران کمک میکند تا سطوح قیمتی که از نظر آماری غیرعادی هستند (اشباع خرید و فروش) را شناسایی کنند. به عنوان مثال، مقادیر بسیار بالای Z-Score (مثلاً بالای +2 یا +3) نشاندهنده قیمتهای به شدت بالاتر از میانگین است که ممکن است با اصلاح قیمت مواجه شوند.

- ارزیابی عملکرد سیستم معاملاتی: Z-Score در مدیریت سرمایه و تحلیل بک تست، برای سنجش کیفیت معاملات استفاده میشود؛ بدین صورت که:

- اگر Z-Score معاملات برنده مثبت باشد، نشان میدهد که معاملات برنده برای مدت بیشتری ادامه خواهند داشت.

- اگر Z-Score معاملات برنده منفی باشد، یعنی پس از هر معامله برنده، احتمال وقوع معامله بازنده بالاست.

- تعیین استراتژی بازگشت به میانگین: برای معاملهگرانی که بر اساس نوسانات قیمتی و بازگشت قیمت به میانگین استراتژی دارند، Z-Score یک سیگنال دقیق برای ورود و خروج محسوب میشود.

- مدیریت ریسک: با دانستن اینکه قیمت فعلی چند انحراف معیار از میانگین فاصله دارد، معاملهگر میتواند ریسک معامله را بهتر ارزیابی کند. ورود به معامله در نقاط با Z-Score بسیار بالا، معمولاً با ریسک بیشتری همراه است.

نحوه محاسبه Z-Score در ترید

برای استفاده درست از این ابزار، درک مکانیزم محاسبه آن ضروری است. اگرچه پلتفرمهایی مثل تریدینگ ویو و متاتریدر این محاسبات را به صورت خودکار انجام میدهند، اما دانستن روند ریاضی آن باعث تسلط بیشتر معاملهگر میشود.

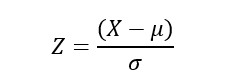

فرمول محاسبه Z-Score در ترید و اجزای تشکیلدهنده آن

به نقل از Investopedia، فرمول محاسبه Z-score برابر است با:

که در این فرمول:

| Z | Z-score |

|---|---|

| X | دادهای که قصد داریم نسبت به میانگین ارزیابی کنیم (مثلا قیمت بسته شدن کندل) |

| μ | میانگین قیمت در یک دوره مشخص |

| σ (Standard Deviation) | انحراف معیار قیمت در همان دوره |

عدد نهایی این فرمول که همان Z-score است، نشان میدهد که قیمت چند واحد انحراف معیار از میانگین فاصله دارد.

نقش میانگین آماری، انحراف معیار و دوره محاسبه در Z-Score

سه مولفه در تعیین عدد z-score نقش حیاتی دارند که عبارتند از:

- میانگین آماری (μ):

پارامتر μ تعیینکننده سطح تعادلی قیمت و به عنوان مرجع یا “پایه” عمل میکند. اگر قیمت بالاتر از میانگین باشد، Z-Score مثبت و اگر پایینتر باشد، منفی خواهد بود.

- انحراف معیار (σ):

این شاخص میزان نوسانپذیری یا پراکندگی دادهها را اندازهگیری میکند. در بازارهایی با نوسان بالا، انحراف معیار بزرگتر است و برای رسیدن به یک Z-Score مثبت بالا (مثلاً +3)، قیمت نیاز به حرکت قویتری دارد. در بازارهای آرام، حرکات کوچکتر نیز ممکن است منجر به Z-Scoreهای قابل توجهی شوند.

- دوره محاسبه:

منظور از دوره محاسبه، تعداد کندلها یا دادههایی است که در محاسبه میانگین و انحراف معیار بهکار میروند. این دوره تعیین میکند که “نرمال بودن” قیمت بر اساس چه بازه زمانی سنجیده شود.

هشدار:

یک اشتباه رایج بین معاملهگران این است که بدون توجه به تایم فریم یا نوع بازار، یک دوره ثابت برای محاسبه z-score انتخاب میکنند؛ در حالیکه دوره محاسبه رفتار کوتاه مدت یا بلند مدت را نشان میدهد و بدون آن، Z-Score بیمعنا است.

مثال عددی از محاسبه Z-Score روی دادههای قیمتی بازار

برای درک بهتر محاسبه عدد Z-Score، مثال زیر را در نظر بگیرید:

فرض کنید قیمت لحظهای طلا 4500 دلار است و ما قصد داریم z-score را برای یک دوره 20 روزه محاسبه کنیم؛ اگر:

- میانگین قیمت 20 روز اخیر طلا: 4300 دلار؛

- انحراف معیار : 100 دلار؛

- و قیمت فعلی (X): 4500 دلار باشد؛

آنگاه z-score برابر است با:

Z=(4500-4300)/100=200/100=2

این یعنی قیمت فعلی طلا دقیقاً 2 انحراف معیار بالاتر از میانگین 20 روزه خود قرار دارد. از نظر آماری، این یک وضعیت نادر است و در استراتژی بازگشت به میانگین، میتواند به عنوان هشدار اصلاح قیمت در آینده نزدیک در نظر گرفته شود.

بهترین دوره محاسبه (Lookback Period) Z-Score برای معاملات

هیچ عدد جادویی برای دوره محاسبه وجود ندارد و بهترین دوره، به سبک معاملاتی و تایم فریم معاملهگر بستگی دارد. با این حال، چند دستورالعمل کلی در این زمینه وجود دارد:

- در ترید کوتاه مدت مانند اسکالپ یا ترید روزانه: معمولاً دورههای کوتاهتر مانند 5، 10یا 14 دوره مناسبتر هستند. این دورهها به تغییرات سریع قیمت واکنش نشان میدهند، اما ممکن است نویزهای بیشتری داشته باشند.

- در ترید میان مدت (سویینگ تریدینگ): دوره 20 یکی از محبوبترین تنظیمات است، زیرا با تنظیمات بسیاری اندیکاتورها (مثل بولینگر باند) همخوانی دارد.

- در ترید بلندمدت (پوزیشن تریدینگ): دورههای 50 یا 100 برای درک روندهای بلند مدت و شناسایی حبابهای قیمتی بزرگ کاربرد دارند.

نکته مهم:

همیشه دوره محاسبهای را انتخاب کنید که با "حافظه بازار" سازگار باشد. اگر بازار تمایل دارد که هر 20 روز یک بار به میانگین خود بازگردد، استفاده از دوره 50 روزه باعث میشود سیگنالهای شما دیر ارسال شوند.

نحوه تفسیر مقادیر Z-Score در شرایط مختلف بازار

Z-Score ذاتاً یک ابزار آماری است، نه سیگنالساز کلاسیک. بنابراین، تفسیر آن بایستی کاملا بر مبنای رفتار بازار، ساختار قیمت و رژیم نوسان باشد.

معنای Z-Score مثبت و منفی در تحلیل رفتار قیمت

علامت Z-Score جهت انحراف قیمت نسبت به میانگین را مشخص میکند:

- Z-Score مثبت: یعنی قیمت بالاتر از میانگین آماری دوره محاسبه قرار دارد و نشان دهنده فشار خرید یا هیجان صعودی است و اگر مقدار آن بسیار بزرگ باشد (مثلاً Z>2)، میتواند بیانگر ارزشگذاری بیش از حد باشد.

- Z-Score منفی: یعنی قیمت پایینتر از میانگین آماری قرار دارد و نشاندهنده فشار فروش یا ترس بازار است و اگر مقدار آن خیلی کوچک باشد (مثلاً Z<-2)، میتواند منعکس کننده ارزشگذاری کمتر از حد باشد.

نکته مهم:

Z-Score تنها نشاندهنده موقعیت قیمت نسبت به میانگین و پراکندگی تاریخی آن است. تشخیص هیجان یا ارزشگذاری واقعی نیازمند بررسی دیگر شاخصها و دادههای بازار است.

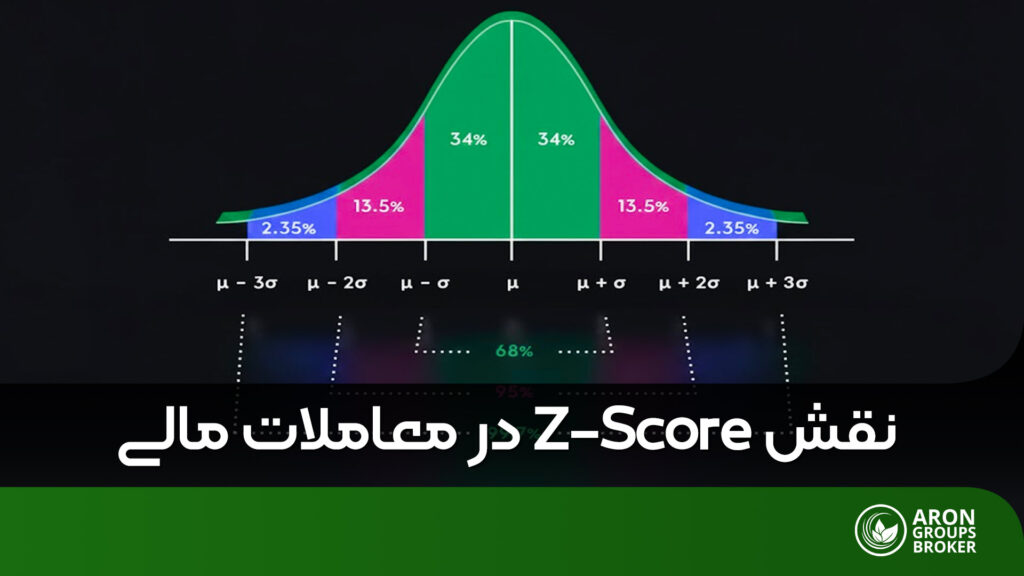

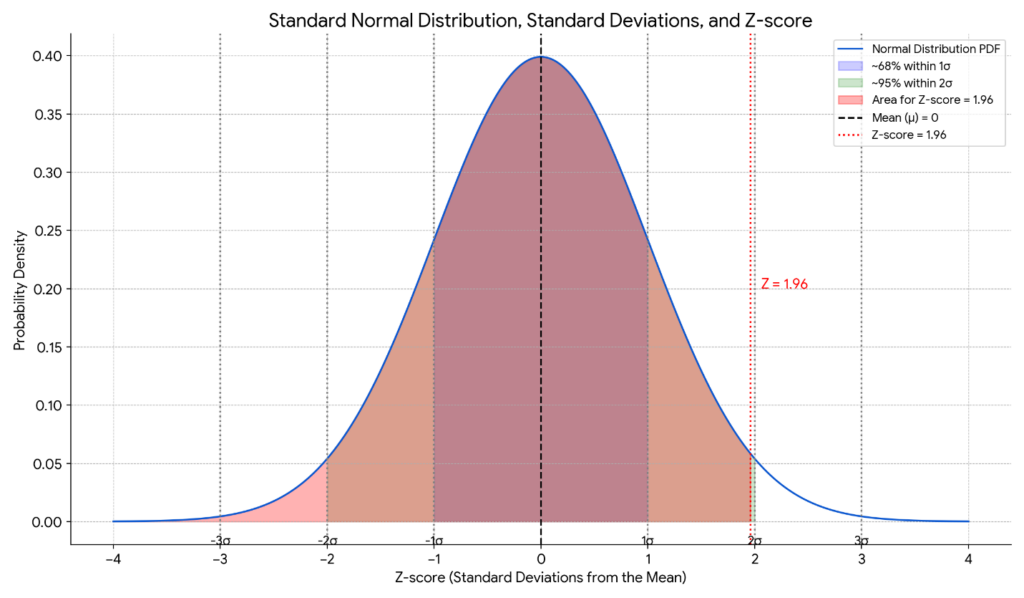

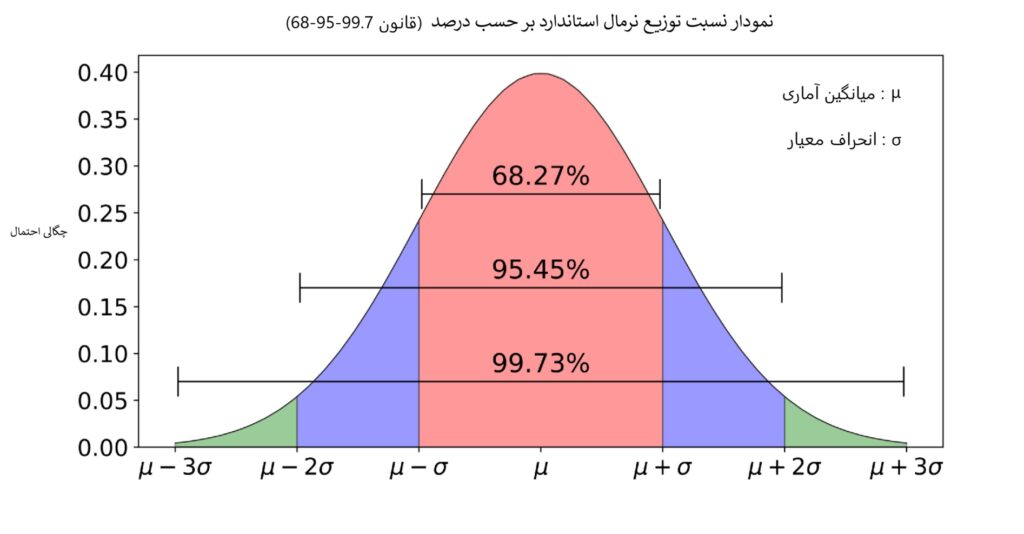

محدودههای نرمال، هشدار و افراطی Z-Score از منظر آماری

اگر دادهها تقریباً از توزیع نرمال (Normal distribution) پیروی کنند، محدودههای نرمال، هشدار و افراطی Z-score از منظر آماری به شرح زیر هستند:

- محدوده نرمال (Normal Zone):

- در 1σ± (به نقل از simplypsychology نزدیک به 68% از دادهها در این محدوده قرار دارند)

- در محدوده نرمال، نوسان قیمت طبیعی و قابل انتظار است.

- باید از استراتژیهای خلاف روند پرهیز کرد، چون در این ناحیه، معمولاً روند غالب بازار ادامه مییابد.

- محدوده هشدار (Warning Zone):

- بین 1σ± و 2σ± (تقریبا 27% از دادهها در این محدوده قرار دارند).

- در محدوده هشدار، قیمت به شکل معناداری در حال فاصله گرفتن از میانگین است.

- به دلیل شتاب قیمت، لازم است که با ابزارهای مکمل چارت را بررسی کرد و در صورت مشاهده سیگنال، وارد معامله شد.

- محدوده افراطی (Extreme Zone):

- در 2σ± و 3σ± (تنها 5% از دادهها در این محدوده قرار دارند).

- انحراف آماری شدید وجود دارد.

- احتمال بازگشت به میانگین افزایش مییابد.

- گاهی نیز Z-Score مدت طولانی در محدوده افراطی باقی میماند که نشاندهنده یک بریک اوت و قدرتمند بودن روند فعلی است.

تغییر رفتار Z-Score در بازارهای رنج در مقایسه با بازارهای رونددار

یکی از بزرگترین اشتباهات معاملهگران، استفاده از یک تفسیر ثابت برای Z-Score در تمام شرایط بازار است. رفتار این شاخص در بازارهای رنج و بازارهای رونددار تفاوتهای بنیادین دارد.

در بازارهای رنج:

- Z-Score یکی از کارآمدترین ابزارها است؛ چرا که مقادیر افراطی، معمولاً با اصلاح یا برگشت قیمت همراه میشوند.

- در بازار رنج، استراتژیهای بازگشت به میانگین (Mean Reversion) بیشترین بازده را دارند.

- بهطور معمول، وقتی Z-Score به اعداد ±2 و بالاتر از آن برسد، تریدر وارد پوزیشن معکوس میشود.

در بازارهای رونددار :

- Z-Score میتواند برای مدت طولانی در محدودههای افراطی باقی بماند.

- در این شرایط، ورود به معامله معکوس صرفاً بهدلیل اینکه Z-Score در محدوده افراطی قرار دارد، اشتباه است.

- در بازارهای روندی، Z-Score بیشتر نقش فیلتر ورود یا هشدار مدیریت ریسک را دارد و ابزار ورود مستقیم به معامله نیست.

سوال: آیا Z-Score بالای 2 همیشه سیگنال فروش است؟

جواب: خیر. اگرچه از نظر آماری احتمال بازگشت قیمت از سطوح 2 و 3 بالاست، اما در روندهای انفجاری بازار میتواند مدتها در محدوده افراطی باقی بماند. بنابراین، همیشه باید Z-Score را در کنار دیگر ابزارها مانند فیبوناچی یا خطوط روند بررسی کنید تا سیگنالهای کاذب فیلتر شوند.

Z-Score چگونه نواحی اشباع خرید و فروش را شناسایی میکند؟

در تفسیر Z-Score، اشباع خرید و فروش نه یک «سیگنال»، بلکه یک وضعیت آماری غیرعادی است که نیاز به تفسیر دارد.

منطق شناسایی اشباع خرید و فروش در Z-Score بر اساس انحراف از میانگین

هسته اصلی شناسایی نواحی اشباع با استفاده از Z-Score، بر مبنای توزیع نرمال استوار است. از دیدگاه آماری، اکثر حرکات قیمت (حدود ۶۸٪) باید در فاصلهی یک انحراف معیار از میانگین باقی بمانند.

وقتی قیمت از این بازه فراتر میرود، وارد قلمروی آماریِ “نادر” میشود، اما تمایل دارد در بلند مدت به میانگین آماری (یا همان ارزش ذاتی) خود بازگردد.

بر این اساس:

- Z-Score مثبت و بزرگ (بیشتر از +2):

- قیمت بهطور معنادار بالاتر از میانگین قرار گرفته است و احتمال بازگشت آن به سمت میانگین (به دلیل کشش آماری) افزایش مییابد.

- این وضعیت، یعنی خریداران در حال خرید هیجانی هستند و احتمال اشباع خرید آماری افزایش مییابد.

- Z-Score منفی و بزرگ (کمتر از -2)

- قیمت بهطور غیرعادی پایینتر از میانگین است.

- این وضعیت نشاندهنده فروش هیجانی و فشار فروش شدید است که قیمت را به طور موقت به زیر ارزش میانگین برده است. (اشباع فروش)

نکته کلیدی اینجاست که Z-Score شدت این انحراف را بهصورت عددی و استانداردشده نشان میدهد، نه صرفاً به شکل نسبی یا بصری.

تفاوت اشباع آماری (Z-Score) با اشباع تکنیکال در اندیکاتورهایی مانند RSI

اگرچه Z-Score و RSI هر دو برای شناسایی نواحی افراطی قیمت به کار میروند، اما از دو منطق کاملاً متفاوت پیروی میکنند.

RSI یک اسیلاتور تکنیکال مبتنی بر مومنتوم است که شدت حرکات صعودی و نزولی را در یک بازه محدود میسنجد، در حالی که Z-Score یک معیار آماری است که میزان غیرعادی بودن قیمت فعلی را نسبت به رفتار تاریخی آن اندازهگیری میکند.

به بیان دقیقتر، RSI بر «قدرت حرکت» تمرکز دارد، اما Z-Score جایگاه قیمت را در توزیع آماری دادهها تحلیل میکند؛ تفاوتی که باعث میشود واکنش این دو ابزار به نوسان بازار و شرایط مختلف قیمتی کاملاً متفاوت باشد.

در عمل، استفاده از Z-Score میتواند نقاط ورود و خروجی با پشتوانه آماری و احتمال بالاتر ارائه دهد، در حالی که RSI و دیگر اندیکاتورهای اشباع تکنیکال بیشتر برای تحلیل روانشناسی بازار و روند کوتاه مدت کاربرد دارند. ترکیب این دو روش میتواند دید عمیقتری از شرایط اشباع در بازار به معاملهگر بدهد و ریسک تصمیمگیری صرفاً بر اساس یک شاخص را کاهش دهد.

جدول مقایسهای اشباع آماری (Z-Score) و اشباع تکنیکال (RSI):

| معیار مقایسه | Z-Score (اشباع آماری) | RSI (اشباع تکنیکال) |

|---|---|---|

| ماهیت ابزار | آماری و مبتنی بر توزیع دادهها | تکنیکال و مبتنی بر مومنتوم |

| محدوده مقادیر | بدون محدودیت نظری (مثبت و منفی نامحدود) | محدود بین ۰ تا ۱۰۰ |

| تعریف اشباع | بر اساس انحراف معیار از میانگین (داینامیک) | بر اساس سطوح ثابت ۳۰ و ۷۰ |

| واکنش به نوسان بازار | تطبیقپذیر با تغییرات Volatility | حساس و گاه گمراهکننده در نوسانهای شدید |

| تمرکز تحلیلی | میزان غیرعادی بودن قیمت نسبت به گذشته | شدت و سرعت حرکت قیمت |

| کاربرد اصلی | تحلیل انحراف آماری و Mean Reversion | سنجش قدرت خریداران و فروشندگان |

چرا اشباع آماری همیشه به معنای نقطه برگشت قیمت نیست؟

یکی از خطرناکترین باورهای غلط در معاملات، این تصور است که رسیدن Z-Score به اعداد 2σ± و 3σ±، بلافاصله منجر به چرخش قیمت میشود. در حالی که Z Score یک مفهوم آماری است، بازارهای مالی همیشه از قوانین احتمالات خالص پیروی نمیکنند.

بهویژه، در روندهای قوی، Z-Score میتواند مدت زمان طولانی (گاهی روزها یا هفتهها) در محدودهی اشباع باقی بماند. این وضعیت نشان میدهد که بازار به شدت قدرتمند است و خریداران در روند صعودی (یا فروشندگان در روندهای نزولی) همچنان کنترل را در دست دارند.

نکته معاملاتی:

برگشت قیمت زمانی محتملتر است که Z-Score در نواحی افراطی قرار دارد و همزمان، علائم ضعف در روند (مثل واگرایی اندیکاتور یا شکست ساختار قیمتی) مشاهده شود.

استراتژی معاملاتی Z-Score بر پایه بازگشت به میانگین

در توزیع نرمال، احتمال اینکه قیمت برای مدت طولانی در فاصلهای بسیار دور از میانگین (مثلاً ۲ یا ۳ انحراف معیار) باقی بماند، بسیار کم است. استراتژی بازگشت به میانگین با Z-Score سعی میکند این نقاط افراطی را شناسایی کند و پیشبینی کند که قیمت به سمت میانگین (Z=0) بازمیگردد.

این رویکرد برخلاف استراتژیهای روندی، به دنبال معامله در نقاط افراطی بازار است، نه تعقیب حرکت قیمت.

چارچوب استراتژی Z-Score و منطق بازگشت به میانگین

چارچوب استراتژی معاملاتی Z-Score بسیار شفاف است:

- شناسایی انحراف آماری شدید قیمت با استفاده از Z-Score؛

- ورود به معامله زمانی که قیمت از محدوده نرمال آماری خارج میشود؛

- خروج از معامله همزمان با بازگشت Z-Score به محدوده تعادلی.

در این استراتژی، Z-Score نقش قطب نما را دارد؛ یعنی نشان میدهد قیمت تا چه حد از رفتار نرمال خود فاصله گرفته است، نه اینکه الزاماً چه زمانی باید معامله باز شود.

شرایط بازار مناسب برای اجرای استراتژی Z-Score

این استراتژی در همه شرایط بازار کارایی یکسانی ندارد. بهترین عملکرد Z-Score زمانی مشاهده میشود که:

- بازار در حالت رنج یا بدون روند قوی قرار دارد؛

- نوسانات قیمت قابل اندازهگیری و پایدار هستند؛

- شوکهای فاندامنتال یا اخبار سنگین در جریان نیستند.

در مقابل، در بازارهای رونددار قدرتمند، استفاده مستقیم از Z-Score برای ورود معکوس میتواند منجر به ضررهای متوالی شود.

نحوه ورود به معامله بر اساس سطوح Z-Score

ورود به معامله معمولاً بر اساس عبور Z-Score از سطوح افراطی انجام میشود:

- ورود به موقعیت فروش (Short):

- زمانی که خط Z-Score از بالا به سمت پایین سطح 2σ+ (یا 2.5σ+) را قطع کند یا در آن ناحیه واکنش نشان دهد.

- منطق: قیمت به شدت خریداری شده و فشار خرید افراطی است.

- ورود به موقعیت خرید (Long):

- زمانی که خط Z-Score از پایین به سمت بالا سطح 2σ- (یا 2.5σ-) را قطع یا در آن ناحیه برگشت کند.

- منطق: قیمت به شدت فروخته شده است و فروشندگان قدرت خود را از دست دادهاند.

برای افزایش دقت معامله با Z-Score، قبل از ورود، از طریق روشهایی مانند کندل برگشتی یا شکست حمایت/مقاومت نزدیک سطح Z-Score تاییدیه بگیرید.

نحوه خروج از معامله بر اساس بازگشت Z-Score به محدوده تعادلی

خروج از معامله در استراتژی Z-Score معمولاً ساده و قانونمحور است:

- بازگشت Z-Score به محدوده بین 0 تا 3σ±؛

- یا رسیدن به میانگین آماری دوره محاسبه.

در این مرحله، فرض اصلی استراتژی مبنی بر بازگشت قیمت به تعادل آماری خود، محقق شده است و باز نگه داشتن معامله، معمولاً ریسک غیرضروری ایجاد میکند.

نحوه تعیین حد ضرر و سود بر اساس سطوح Z-Score

مدیریت ریسک در استراتژی Z-Score کاملاً عددمحور است:

- حد سود: تیک پرافیت معمولاً در سطوحی که برای خروج تعریف کردیم ( یعنی Z بین 0 تا 1σ±) قرار میگیرد. برای مثال، اگر درZ-Score برابر با 2 وارد فروش شدهاید، میتوانید حد سود را درZ=1 قرار دهید.

- حد ضرر :

- در صورت عبور Z-Score از سطوح افراطی عمیقتر (مثلاً 3σ±) استراتژی Z-Score شکست خورده و معامله باید بسته شود.

- حد ضرر میتواند با توجه به سطوح حمایت و مقاومت کلیدی، نسبت ریسک به ریوارد معقول و یا شکست ساختار قیمتی مهم در نمودار تعیین شود.

کاربرد Z-Score در معاملات جفتی (Pairs Trading)

Z-Score در معاملات جفتی نقش محوری دارد، زیرا امکان اندازهگیری انحراف اسپرد بین دو دارایی همبسته از تعادل تاریخی را فراهم میکند. در Pairs Trading، معاملهگر به جای پیشبینی جهت بازار، روی بازگشت یک رابطه آماری موقتاً مختلشده تمرکز میکند؛ رویکردی که Z-Score آن را به صورت عددی، استاندارد و قابل بک تست ممکن میسازد.

معاملات جفتی چیست و چه تفاوتی با ترید معمول دارد؟

به نقل از Luxalgo معاملات جفتی استراتژی مناسب برای بازارهای خنثی هستند. در معاملات جفتی، وقتی در قیمت دو دارایی همبسته (که غالبا میانگین قیمت تقریبا یکسانی دارند) اختلاف ایجاد میشود، ، تریدر به صورت همزمان روی آنها معاملات خرید و فروش باز میکند تا از اختلاف قیمت داراییها سود بگیرد.

پوزیشنهای خرید و فروش در معاملات جفتی، بر مبنای اختلاف قیمت فعلی داراییها و انحراف معیار آنها تعیین میشوند.

اختلاف قیمت داراییهای همبسته، به صورت مقطعی و کوتاه مدت و در نتیجه اتفاقات و رویدادهای خاص در بازار رخ میدهد.

به بیان دیگر در معاملات جفتی به جای معامله یک دارایی، رابطه بین دو دارایی معامله میشود؛ همزمان یک موقعیت لانگ و یک موقعیت شورت روی داراییها باز میشود. در این نوع معاملات، تمرکز اصلی بر اسپرد قیمتی است، نه جهت کلی بازار.

برای درک بهتر از تعریف معاملات جفتی و تفاوت آنها با ترید معمولی به مثالهای زیر نگاه کنید:

- در ترید معمولی: تریدر پیشبینی میکند که قیمت طلا بالا میرود، بنابراین آن را میخرد. اگر بازار در کل سقوط کند، احتمالاً تریدر نیز ضرر میکند.

- در معاملات جفتی: تریدر فرض میکند که رابطه بین دو سهم (مثلاً کوکاکولا و پپسی) در بلند مدت ثابت است. اگر این رابطه به هم بخورد، تریدر دارایی که “بیش از حد” رشد کرده را میفروشد و دارایی که “عقب مانده” را میخرد.

بدین ترتیب، در معاملات جفتی، مهم نیست بازار صعودی یا نزولی باشد؛ مهم این است که اسپرد یا فاصله بین قیمت دو دارایی، در حالت معمول خود است یا از محدوده نرمال خارج شده است.

محاسبه Z-Score اسپرد بین دو دارایی همبسته

در معاملات جفتی Z-Score روی قیمت مستقیم اعمال نمیشود، بلکه روی اسپرد محاسبه میشود.

به نقل از Quantinsti، فرمول محاسبه اسپرد قیمت دو دارایی A و B برابر است با:

Spread=Log(a)-n Log (b)

که در این فرمول:

- a: قیمت دارایی A؛

- b: قیمت دارایی B؛

- n: نسبت پوشش ریسک است و نشان میدهد که به ازای خرید هر سهم A، چه تعداد سهم B فروخته شده است.

در جفتهای همبسته، جواب این معادله باید صفر باشد و هر انحراف از عدد صفر، یک ناهنجاری آماری و موردی مناسب برای انجام معاملات جفتی است.

روال کلی محاسبه Z-Score اسپرد بین دو دارایی همبسته به شکل زیر است:

- انتخاب دو دارایی با همبستگی آماری پایدار؛

- محاسبه اسپرد یا نسبت قیمتی بین آنها؛

- محاسبه میانگین و انحراف معیار اسپرد در یک دوره مشخص؛

- محاسبه Z-Score اسپرد برای سنجش میزان انحراف از تعادل.

منطق این محاسبه این است که نسبت قیمت دو دارایی همبسته، بایستی حول یک میانگین نوسان کند. بنابراین، نتیجه Z-Score نشان میدهد که:

- اسپرد تا چه حد از تعادل تاریخی خود منحرف شده است؛

- آیا این انحراف در محدوده نرمال است یا آماری غیرعادی محسوب میشود.

نحوه ساختاردهی پوزیشن لانگ و شورت با Z-Score در معاملات جفتی

پس از محاسبه Z-Score اسپرد، سیگنالهای ورود و خروج به صورت مکمل و متقارن صادر میشوند. این بخش، هسته اصلی اجرای معاملات است:

- زمانی که Z-Score اسپرد بالای 2σ+ است (اشباع خرید اسپرد):

- این عدد نشان میدهد که قیمت دارایی A نسبت به B به شدت جهش کرده است.

- استراتژی: معاملهگر وارد فروش (شورت) روی دارایی A و خرید (لانگ) روی دارایی B میشود. این پوزیشنها باید از نظر ارزش دلاری متناسب باشند تا ریسک بازار حذف شود.

- زمانی که Z-Score اسپرد پایینتر از-2σ- است (اشباع فروش اسپرد):

- این نشاندهنده این است که دارایی A نسبت به B به طرز غیرعادی ارزان شده است.

- استراتژی: معاملهگر وارد خرید (لانگ) روی دارایی A و فروش (شورت) روی دارایی B میشود.

- خروج از معامله: پوزیشنها معمولاً زمانی بسته میشوند که Z-Score به محدوده صفر (میانگین) باز میگردد، یعنی زمانی که رابطه بین دو دارایی به حالت تعادل تاریخی خود برگشته است

شناسایی شکست همبستگی و مدیریت ریسک در معاملات جفتی

بزرگترین خطر در معاملات جفتی، شکست همبستگی (Divergence) یا سقوط اسپرد است. شکست همبستگی، یعنی فرضیه ثابت بودن رابطه بین دو دارایی به دلیل اخبار بنیادی (مثل ادغام شرکتها، تحریمها یا تغییرات قوانین) برای همیشه از بین برود.

نشانههای هشدار شکست همبستگی شامل موارد زیر است:

- باقی ماندن Z-Score در نواحی افراطی برای مدت طولانی؛

- کاهش معنادار همبستگی در بازههای زمانی جدید؛

- وقوع رویدادهای بنیادی خاص برای یکی از داراییها.

مدیریت ریسک حرفهای در این استراتژی معمولاً شامل:

- تعیین حد ضرر بر اساس عبور Z-Score از سطوح افراطیتر (مثلاً 3±)؛

- پایش مداوم همبستگی آماری؛

- خروج سریع از معامله در صورت تغییر رژیم بازار است.

نحوه نصب، فعالسازی و تنظیمات اندیکاتور Z-Score در پلتفرمهای معاملاتی

اندیکاتور Z-Score به صورت پیشفرض در اغلب پلتفرمهای معاملاتی کلاسیک وجود ندارد، اما به راحتی میتوان آن را از طریق اسکریپتها، اندیکاتورهای سفارشی یا کدنویسی ساده به نمودار اضافه کرد. از آنجا که منطق Z-Score کاملاً عددی و استاندارد است، پیادهسازی آن در متاتریدر و تریدینگ ویو تفاوت مفهومی ندارد و تنها در نحوه اجرا متفاوت است.

نحوه نصب، فعالسازی و تنظیمات اندیکاتور Z-Score در متاتریدر

در متاتریدر (MT4 و MT5)، Z-Score معمولاً بهصورت اندیکاتور سفارشی استفاده میشود.

مراحل نصب و فعالسازی:

- ابتدا به وب سایتهای معتبر مانند MQL5 بروید و اندیکاتور Z-Score را سرچ کنید.

- فایل اندیکاتور Z-Score را با فرمت .mq4 یا .mq5 دانلود کنید.

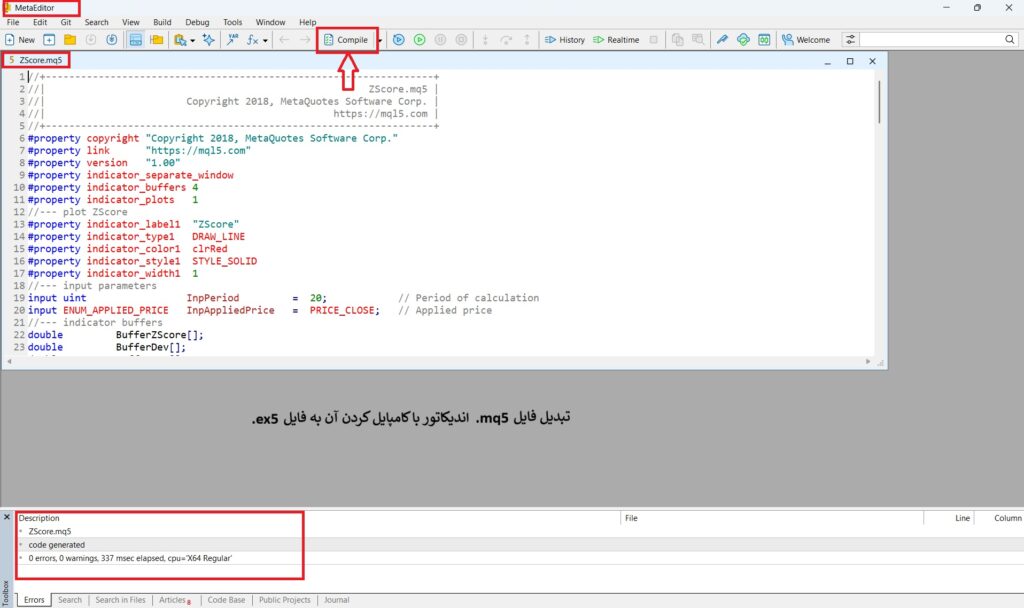

- روی فایل دانلود شده دابل کلیک کنید تا در متا ادیتور باز شود.

- روی گزینه Compile کلیک کنید تا فایل کامپایل شده و فرمت آن به .ex5 تغییر کند.

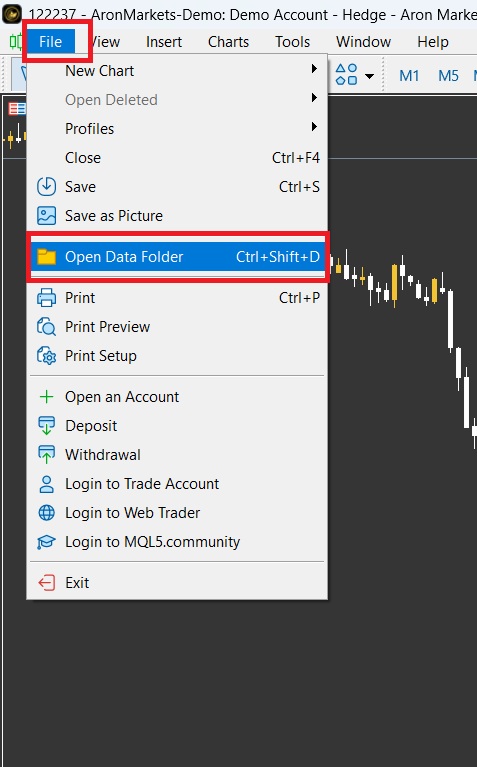

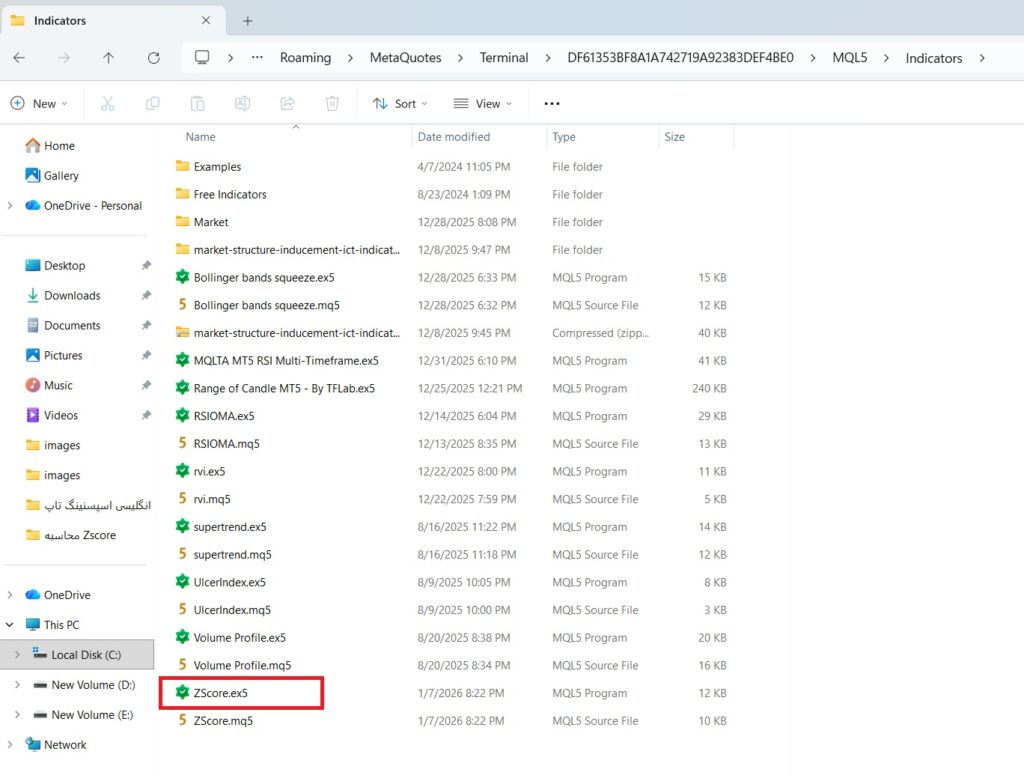

- اکنون به متاتریدر بروید و از منوی File/Open Data Folder/MQL5/Indicators بروید و روی فایل .ex5 اندیکاتور کلیک کنید.

- با کلیک روی فایل اندیکاتور، به Navigator متاتریدر هدایت میشوید.

- اندیکاتور Z-Score را پیدا کرده و روی آن کلیک کنید تا پنجره تنظیمات باز شود.

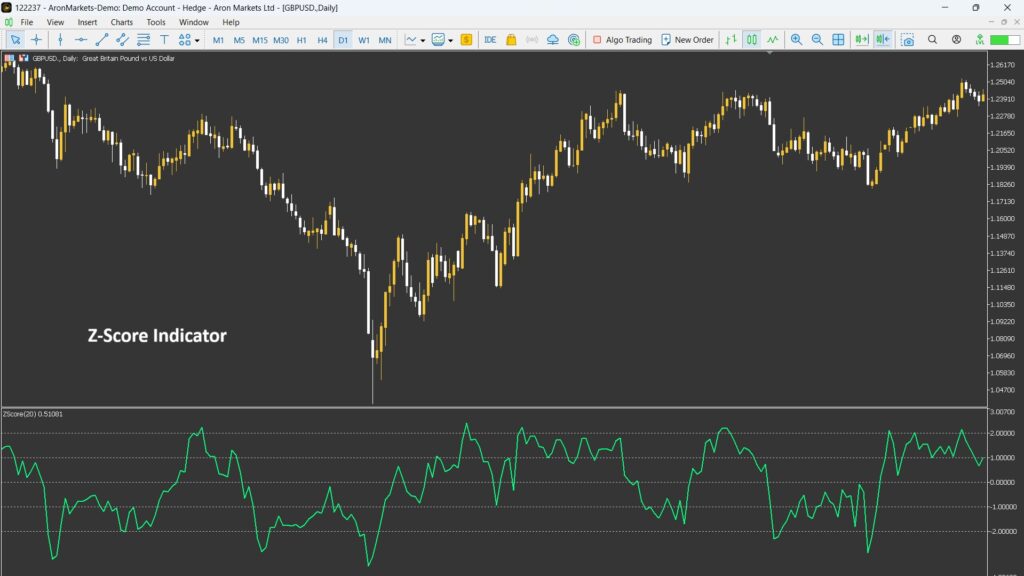

- تنظیمات دلخواه را اعمال کرده و روی Ok کلیک کنید تا اندیکاتور در یک پنجره جداگانه به نمودار قیمت اضافه شود.

تنظیمات رایج اندیکاتور Z-Score در متاتریدر:

- دوره محاسبه: تعیین تعداد کندلها برای محاسبه میانگین و انحراف معیار است که معمولا بین 20 تا 50 برای معاملات کوتاه مدت در نظر گرفته میشود. (پیشفرض اندیکاتور 20 است)

- قیمت اعمالی (Applied Price): اغلب روی Close تنظیم میشود، مگر در استراتژیهای خاص

- سطوح (Levels): میتوان سطوح متنوعی را اضافه کرد؛ از جمله سطوح 2σ± و در صورت نیاز 3σ± برای نواحی افراطی.

نحوه نصب، فعالسازی و تنظیمات اندیکاتور Z-Score در تریدینگ ویو

در Trading view، دسترسی به Z-Score بسیار سادهتر و منعطفتر است، زیرا میتوان از پاین اسکریپت (Pine Script) یا اندیکاتورهای آماده استفاده کرد.

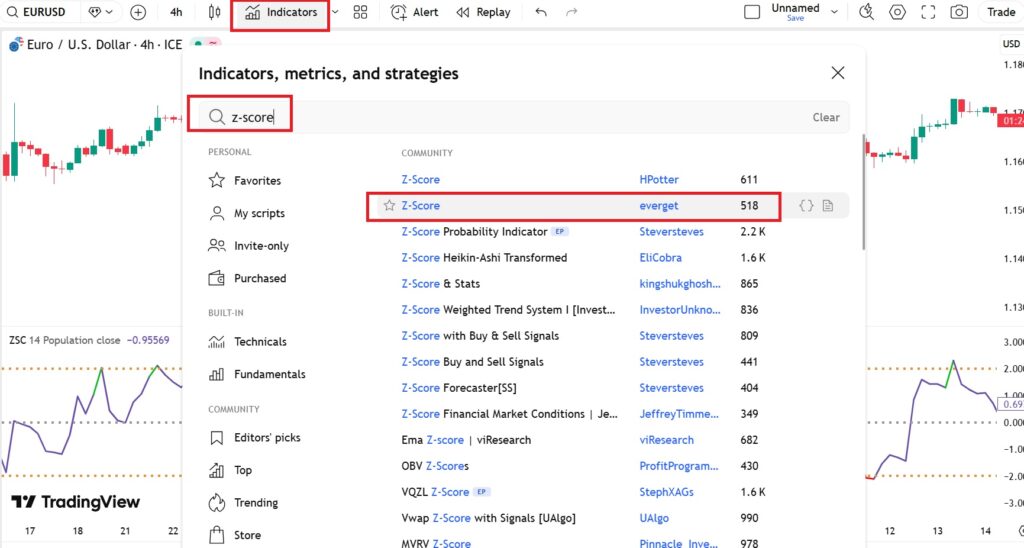

برای نصب و فعالسازی اندیکاتور Z-Score در تریدینگ ویو:

- به سربرگ Indicators بروید؛

- Z-Score را سرچ کنید؛

- یکی از اندیکاتورهای Z-Score را انتخاب کرده و روی آن کلیک کنید تا به چارت قیمت اضافه شود.

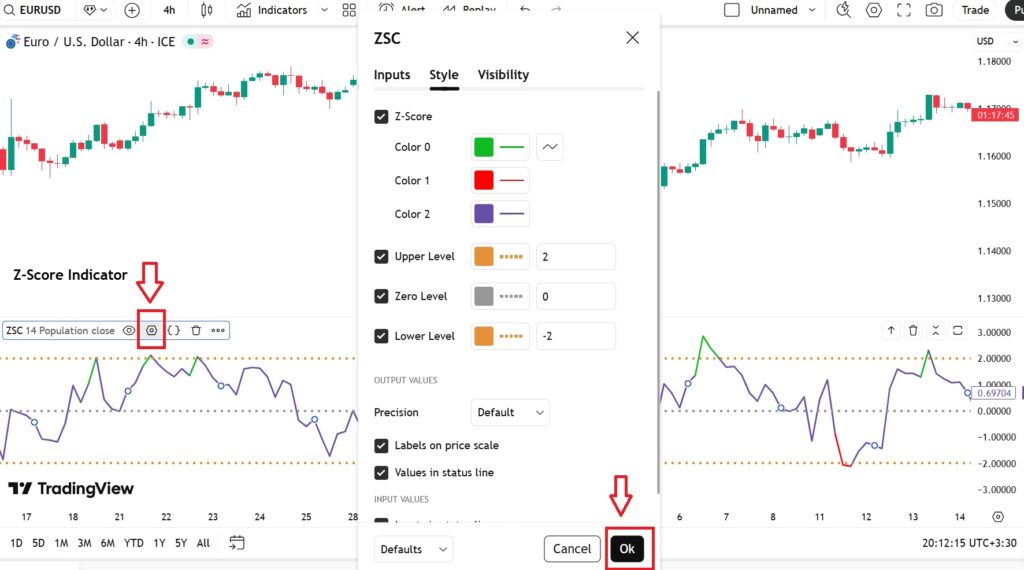

- برای تغییر تنظیمات اندیکاتور، روی علامت چرخدنده در کنار نام اندیکاتور کلیک کنید تا پنجره تنظیمات باز شود.

- تغییرات دلخواه را اعمال و روی دکمه Ok کلیک کنید.

ترکیب Z-Score با سایر ابزارهای تحلیل تکنیکال

Z Score به تنهایی فقط میگوید قیمت چقدر از میانگین آماری فاصله گرفته است، اما چیزی درباره «چرایی» این فاصله، «پایداری» آن و «بهترین زمان اقدام» نمیگوید. برای اینکه سیگنالها فیلتر شوند و خطا کاهش یابد، ترکیب Z-Score با ابزارهای مکمل ضروری است؛ مخصوصاً با ابزارهایی که روند و نوسان را اندازه میگیرند.

در ادامه، چهار ترکیب کاربردی و رایج را بررسی میکنیم.

ترکیب Z-Score با اندیکاتور ADX

اندیکاتور ADX ابزاری برای سنجش قدرت روند است، در حالی که Z-Score میزان فاصله قیمت از میانگین را نشان میدهد. ترکیب این دو، به معاملهگر کمک میکند تا تشخیص دهد آیا باید استراتژی بازگشت به میانگین را دنبال کند یا استراتژیهای دنبال کننده روند را پیش بگیرد. بدین ترتیب که:

- اگر ADX پایین باشد (یعنی در محدوده زیر 25 که بازار رنج را نشان میدهد)، سیگنالهای برگشتی اعتبار بیشتری دارند؛

- اگر Z-Score از سطوح 2± عبور کرد، وارد پوزیشن معکوس شوید.

- اگر ADX بالا باشد (یعنی در محدوده بالای 30 که بازار روندی را نشان میدهد):

- سیگنالهای معکوسِ مبتنی بر Z-Score ریسک بالایی دارند؛

- Z-Score بهتر است تنها نقش هشدار احتمال پولبک و مدیریت ریسک داشته باشد و نه سیگنال قطعی برگشت قیمت؛

- بهجای ورود به معامله، منتظر اصلاح جزئی قیمت، رسیدن Z-Score به محدوده 1± و سپس ورود مجدد در جهت روند بمانید.

ترکیب Z-Score با میانگین متحرک

در ترکیب Z-Score با میانگین متحرک، Z-Score از «سیگنال برگشتی» به فیلتر ورود در جهت روند تبدیل میشود. نحوه اجرای استراتژی:- ابتدا از یک میانگین متحرک 200 روزه (در سویینگ تریدینگ) یا 100 روزه (در تریدهای کوتاه مدت) برای تشخیص روند استفاده کنید.

- فیلتر جهت معامله:

-

- اگر قیمت بالای MA اصلی است، یعنی روند صعودی است و بایستی فقط سیگنالهای لانگ را در نظر بگیرید:

- وقتی Z Score به محدوده اشباع فروش (بین -1 و -2) رسید، منتظر پولبک و ورود به معامله خرید در جهت روند بمانید.

- اگر قیمت بالای MA اصلی است، یعنی روند صعودی است و بایستی فقط سیگنالهای لانگ را در نظر بگیرید:

- اگر قیمت زیر MA اصلی است، یعنی روند نزولی است و بایستی فقط سیگنالهای شورت را بررسی کنید:

- وقتی Zscore به محدوده اشباع خرید (بین +1 و +2) رسید، منتظر پولبک و ورود به معامله فروش در جهت روند بمانید.

- هدف خروج:

- بازگشت قیمت به MA یا Z score به محدوده نرمال (بین صفر و 1±)، میتواند نقطه منطقی برای خروج از معامله یا کاهش حجم باشد.

نکته معاملاتی:

در یک روند صعودی، اگر ZScore به زیر 2.5- سقوط کند، احتمال شکست ساختار بازار و تغییر روند از صعودی به نزولی افزایش مییابد.

سؤال: چرا در بازار رونددار نباید منتظر بازگشت Z-Score به صفر ماند؟

جواب: چون در روندهای قوی، قیمت معمولاً بعد از پولبک کوچک دوباره ادامه میدهد و هیچ تعهدی به برگشت کامل به میانگین ندارد. بنابراین، اگر منتظر بازگشت Z-Score به صفر بمانید، یا دیر وارد خواهید شد یا اصلاً وارد معامله نمیشوید.

ترکیب Z-Score با باند بولینگر

این ترکیب یک همپوشانی هوشمند است، چون باند بولینگر هم بر پایه قیمت میانگین و انحراف معیار ساخته میشود با این تفاوت که بولینگر بیشتر بصری است و Z-Score عددی و استاندارد.

منطق ترکیب Z-Score با باند بولینگر به شرح زیر است:

- اگر قیمت به باند بالایی بولینگر برسد و همزمان Z-Score بالاتر از +2 باشد:

- نشانه قویتری از اشباع خرید است و احتمال برگشت یا اصلاح کوتاهمدت وجود دارد. (سیگنال فروش)

- اگر قیمت به باند پایینی بولینگر برسد وهمزمان Z-Score کمتر از -2 شود:

- احتمال افزایش قیمت و برگشت به میانگین تقویت میشود (سیگنال خرید)

در نواحی بولینگر باند اسکوییز، انحراف معیار کاهش مییابد. در این شرایط، حتی Z-Scoreهای کوچک (مثلاً ۱+ یا ۱-) نیز اهمیت زیادی دارند، زیرا میتوانند نقطه شروع یک حرکت شارپی و بریک اوت باشند. |

سوال: تفاوت Z-Score با باندهای بولینگر چیست؟

جواب: در واقعیت، مفهوم آنها بسیار مشترک است. باندهای بولینگر انحراف قیمت را به صورت بصری و نسبی روی چارت نشان میدهند، اما Z-Score همان انحراف را به صورت عددی، دقیق و قابل مقایسه در قالب انحراف معیار محاسبه میکند؛ یکی برای دیدن است، دیگری برای سنجیدن.

ترکیب Z-Score با اندیکاتور ATR

درحالیکه Z-Score میگوید قیمت چقدر از تعادل آماری فاصله گرفته است، ATR مشخص میکند نوسان فعلی بازار چقدر است و آیا آن انحراف آماری واقعاً «غیرعادی» محسوب میشود یا خیر.

از بزرگترین چالشهای معاملهگران هنگام استفاده از Z-Score، تعیین حجم معامله و حد ضرر است، چرا که Z-Score نمیگوید که “چقدر” میتوان ریسک کرد؛ اینجاست که اندیکاتور ATR به کمک میآید.

از کاربردهای اصلی ATR در کنار Z-Score میتوان به موارد زیر اشاره کرد:

- 1. فیلتر سیگنالهای ضعیف

- اگر Z-Score در محدودههای افراطی است و ATR نیز جهش کرده است:

- احتمال ادامه حرکت بالاست و بهتر است سیگنال برگشتی را جدی نگیرید.

- 2. تعیین حد ضرر واقعی

- بهتر است حد ضرر را بر اساس ATR و به صورت تریلینگ استاپ تنظیم کنید و نه به صورت عدد ثابت ( مثلا: 1.5 ATR)

- 3. کنترل حجم معامله

- ATR بالا یعنی نوسان بالا؛ بنابراین با حجم کمتر وارد معامله شوید.

- ATR پایین یعنی نوسان کم؛ بنابراین، میتوانید انداره پوزیشن را افزایش دهید.

خطاهای رایج در استفاده از Z-Score در ترید

بخش بزرگی از معاملهگرانی که Z-Score را «بیفایده» میدانند، در واقع مرتکب چند خطای تکراری و قابل پیشبینی میشوند. این خطاها بیشتر ریشه در درک نادرست از ماهیت آماری Z-Score دارند، نه ضعف خود ابزار.

رایجترین اشتباهات عبارتاند از:

- معامله معکوس در بازار رونددار:

استفاده از Z-Score افراطی (2σ±) برای گرفتن پوزیشن خلاف روند، بدون توجه به ساختار بازار و قدرت روند. - استفاده از Z-Score بهعنوان سیگنال مستقل:

Z-Score به تنهایی برای ورود کافی نیست و باید با ابزارهایی مانند MA، ADX یا ATR ترکیب شود. - انتخاب نادرست دوره محاسبه :

دورههای بسیار کوتاه باعث نویز میشوند و دورههای بسیار بلند، واکنش Z-Score را بیش از حد کند، میکنند. - نادیده گرفتن نوسان بازار:

استفاده از سطوح ثابت Z-Score بدون در نظر گرفتن نوسان، مخصوصاً در بازارهای پرنوسان، منجر به خروجهای زودهنگام یا ضررهای بزرگ میشود. - عدم توجه به تغییر رژیم بازار:

Z-Score در بازار رنج عملکرد خوبی دارد، اما همان تنظیمات در بازار رونددار الزاماً معتبر نیستند.

مزایا و محدودیتهای Z-Score در معاملات

Z-Score یک ابزار قدرتمند است، اما یک ابزار همه کاره نیست. درک همزمان مزایا و محدودیتها، تفاوت بین استفاده حرفهای و استفاده مخرب از این شاخص را مشخص میکند.

مزایای Z-Score در ترید

مزایای Z-Score در ترید عبارتد از:

- پایه آماری و قابل اندازهگیری: Z-Score بهجای تفسیر ذهنی، انحراف قیمت را به صورت عددی و استاندارد نشان میدهد.

- قابل استفاده در الگوتریدینگ و بک تست: ساختار عددی آن برای سیستمهای معاملاتی و استراتژیهای کمی ایدهآل است.

- انعطافپذیر در بازارهای مختلف: در فارکس، سهام، کریپتو و حتی معاملات جفتی قابل استفاده است.

- کارایی بالا در استراتژیهای بازگشت به میانگین: به ویژه در بازارهای رنج یا کمروند، Z-Score یکی از دقیقترین ابزارها برای شناسایی انحراف است.

محدودیتهای Z-Score در معاملات

معایب Z-Score در ترید عبارتد از:

- عملکرد ضعیف در روندهای قوی بدون فیلتر: Z-Score میتواند برای مدت طولانی در نواحی افراطی باقی بماند.

- وابستگی شدید به تنظیمات: انتخاب نادرست یا سطوح هشدار، نتایج را کاملاً تغییر میدهد.

- عدم تشخیص جهت بازار: Z-Score فقط «انحراف» را نشان میدهد، نه جهت یا قدرت روند را.

- نیاز جدی به ابزار مکمل: استفاده حرفهای از Z-Score بدون MA، ATR یا ADX عملاً غیرممکن است.

جدول مزایا و محدودیتهای Z-Score در معاملات

| مزایا | محدودیتها |

|---|---|

| مبتنی بر آمار و قابل اندازهگیری؛ بدون وابستگی به تفسیر ذهنی | در بازارهای رونددارِ قوی میتواند مدت زیادی در نواحی افراطی باقی بماند |

| مناسب برای استراتژیهای بازگشت به میانگین (Mean Reversion) | بهتنهایی جهت بازار را مشخص نمیکند |

| قابل استفاده در الگوتریدینگ و بکتست سیستماتیک | وابستگی بالا به انتخاب صحیح دوره محاسبه (Lookback Period) |

| سازگار با بازارهای مختلف (فارکس، سهام، کریپتو، معاملات جفتی) | بدون فیلترهایی مانند MA یا ADX سیگنالهای پرریسک تولید میکند |

| امکان استانداردسازی رفتار قیمت و مقایسه در تایمفریمهای مختلف | نسبت به تغییر رژیم بازار (رنج به روند) حساس است |

| ترکیبپذیر با اندیکاتورهای نوسان و روند مانند ATR و MA | در نوسانهای شدید بازار ممکن است سیگنالهای دیرهنگام بدهد |

نتیجهگیری

Z-Score یک نوساننما یا سیگنالساز کلاسیک نیست؛ یک معیار آماری است که نشان میدهد قیمت فعلی تا چه حد از رفتار نرمال تاریخی خود فاصله گرفته است. اگر آن را در بازارهای رنج برای استراتژی بازگشت به میانگین استفاده کنید، یا در بازارهای رونددار به عنوان فیلتر ورود و ابزار مدیریت ریسک کنار MA، ADX و ATR قرار دهید، میتواند تصمیمگیری شما را از «حدس» به «اندازهگیری» تبدیل کند.