گزارشهای درآمدزایی بانکهای بزرگ، تورم CPI و تنشهای ژئوپلتیک؛ دلار را به کدام سو میبرد؟

مهر 17, 1403

نویسنده: دیبا

مقاومت بازار کار در مقابل سرد شدن بیشتر در هفته گذشته، تشدید تنشهای ژئوپلیتیکی در خاورمیانه که بار دیگر موجب هجوم سرمایهگذاران به سمت دلار به عنوان دارایی امن این روزها! و اظهارات جرومی پاول، رئیس فدرال رزرو، مبنی بر احتمال عدم کاهش زیاد نرخ بهره در جلسات آتی، رالی صعودی کم نظیری را در روزهای آغازین ماه اکتبر برای دلار رقم زد. به همان اندازه، رقبای دیرینه دلار روزهای خونینی را پشت سر گذاشتند و نفت و اوراق قرضه ایالات متحده نیز از فرصت بوجود آمده نهایت بهره را برای رشد خود بردند.

گرچه این هفته بازارها تحت تاثیر سنتیمنت روز جمعه کار خود را آغاز کردند، اما با پایان یافتن تعطیلات چین و فقدان اقدامات محرک بیشتر از سوی این کشور، بروز نشانههایی هرچند بسیار کمسو از تنشزدایی پس از تشدید نگرانیهای مربوط به ریسکهای ژئوپلتیک، موجب تغییر در حرکات بازار در روز سهشنبه بویژه در حوزه انرژی شد و مانند سرعت گیری در مسیر رشد دلار عمل کرد.

علیرغم دادههای کم اقتصادی در روزهای آغازین هفته، اما انتهای هفته آتشبازی باشکوهی خواهد بود. انتشار تورم مصرف کننده (CPI) ایالات متحده در روز پنجشنبه و نیز آغاز انتشار گزارشهای درآمدزایی بانکهای بزرگ ایالات متحده با پیشگامی جی پی مورگان (JPMorgan) و ولز فارگو (Wells Fargo) آخر هفته پرهیاهویی را برای دلار و سهام رقم خواهد زد. همچنین در روز چهارشنبه نیز انتشار صورتجلسه نشست اخیر فدرال رزرو در زیر ذرهبین سرمایه گذاران خواهد بود.

نشست بانک مرکزی نیوزیلند (RBNZ) در روز چهارشنبه، انتشار صورتجلسه آخرین نشست پولی بانک مرکزی اروپا (ECB) در روز پنجشنبه، نتایج نهایی تولید ناخالص داخلی (GDP) بریتانیا و دادههای اشتغال کانادا در روز جمعه از دیگر دادههای کلیدی این هفته هستند.

آنچه در این تحلیل می خوانید:

چه انتظاری از نتایج گزارشهای بانکی ایالات متحده میرود؟

همانطور که در بخشهای فوق اشاره کردیم. این هفته با پیشگامی بانکهای جی پی مورگان (JPMorgan) و ولز فارگو (Wells Fargo) در روز جمعه، موتور انتشارات گزارشهای درآمدزایی که از هفته پیش آغاز شده است، شروع به گرم شدن خواهد کرد.

از ابتدای سال 2024 تا کنون، بخش مالی و بانکداری ایالات متحده با رشد 19.4% پس از بخشهای خدمات عمومی، خدمات ارتباطی و فنآوری، بیشترین سهم را در رشد، به خود اختصاص داده است. انتظار میرود در سه ماهه سوم سال 2024، درآمد JPMorgan به صورت سالانه 2.4 درصد افزایش یافته و به 41.7 میلیارد دلار برسد. همچنین انتظار میرود که سود هر سهم (EPS) این بانک به صورت سالانه 11 درصد کاهش یابد.

پیشبینی میشود که درآمد بانکهای ایالات متحده در فصلهای آتی کاهش یابد، زیرا آغاز چرخه کاهش نرخ بهره توسط فدرال رزرو میتواند بر درآمد خالص بهره (NII) بانکها تأثیر بگذارد. گرچه تطبیق سریعتر هزینههای سپرده در مقایسه با نرخهای وام و نیز بهبود احتمالی در رشد وامها به دلیل کاهش نرخ بهره، ممکن است در کوتاهمدت به رشد درآمد خالص بهره کمک کند، با این وجود، شواهد بیشتری از بهبود تقاضای وام هنوز مشاهده نشده است.

از سوی دیگر سرمایهگذاران از توجه به ذخایر زیان اعتباری که سرنخهای بیشتری درباره سلامت اقتصاد ایالات متحده ارائه میدهند، غافل نخواهند بود. افزایش بیش از حد انتظار در ذخایر زیان اعتباری نشانهای بر وجود دشواریهایی پیشروی اقتصاد ایالات متحده تلقی خواهد شد و نتایج این بخش میتواند تداوم سیاستهای فعلی بانکهای بزرگ که مبتنی بر فرود اقتصادی نرم و سلامت بخش مصرف کننده آمریکایی است را حفظ کند یا موجب تغییر آن گردد.

شرایط مساعد فعلی در وال استریت ممکن است همچنان فعالیتهای سرمایهگذاری را به ویژه در بخش مشاوره، تقویت کند. در گزارش سهماهه گذشته، JPMorgan شاهد افزایش 52 درصدی سالانه در کارمزدهای سرمایهگذاری بانکداری به 2.3 میلیارد دلار بود که 300 میلیون دلار بیشتر از برآوردها بود.

انتظار میرود این روند ادامه یابد و در نتیجه انعطافپذیری بیشتری در زمینه درآمدهای غیر از بهره ایجاد کند. با این حال، با توجه به اینکه بخش بزرگی از درآمد بانکها همچنان حول نرخ بهره خالص میچرخد، سنتیمنت بازار به هر نشانهای در مورد چگونگی تأثیر کاهش نرخ بهره بر این بخش بسیار حساس خواهد بود.

صورتجلسه فدرال رزرو چه سیگنالهایی میتواند مخابره کند؟

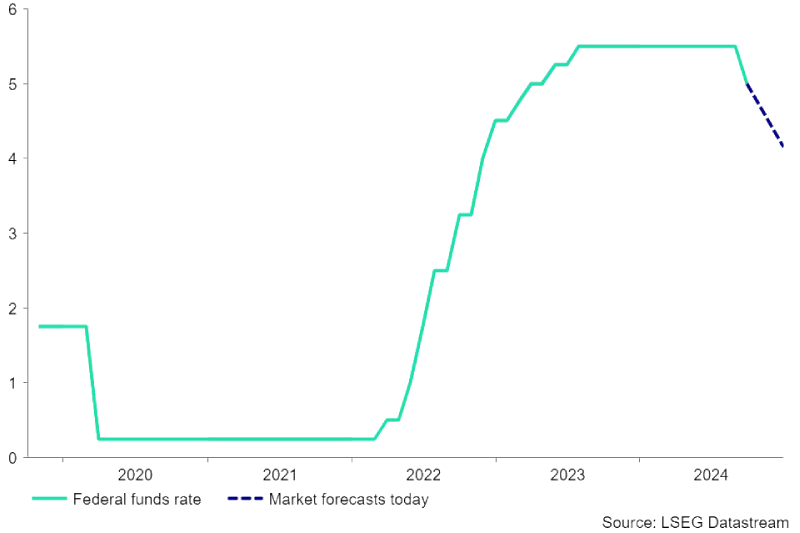

گرچه فدرال رزرو در نشست ماه سپتامبر خود با کاهش 0.5 درصدی نرخ بهره، یک حرکت حماسی رقم زد، اما با توجه به آنچه در روزهای بعدی در بازار کار مشاهده شد و نیز پیشبینی کاهش نرخ بهره 0.5 درصدی تا پایان سال در دات پلات و عدم همسویی کامل نظرات سیاستگذاران فدرال رزرو، به نظر نمیرسد فدرال رزرو در جلسات آتی بخواهد چنین رویهی تندروانهای را ادامه دهد.

آخرین پیشبینیهای اقتصادی فدرال رزرو نشان داد که اگرچه شرایط اقتصادی ممکن است نسبت به پیشبینیهای ژوئن نرمتر باشد، اما به نظر نمیرسد که پیشبینیها در مجموع توانسته باشد ارائهای واقعی و دقیق از خطرات رکود پیش رو باشد. این مورد را میتوان در بازنگری رو به بالای نرخ بیکاری به 4.4 درصد در مقابل 4.0 درصد قبل و بازنگری رو به پایین تولید ناخالص داخلی واقعی (GDP) برای سال 2024 به 2 درصد در مقابل 2.1 درصد قبل، اشاره کرد. انتظار می رود که این سطوح برای سال 2025 و پس از آن نیز حفظ شوند.

آنچه در صورتجلسه روز چهارشنبه مورد توجه خواهد بود، میزان بازنگری در نمودار دات پلات و پیشبینیهای اقتصادی و نیز دیدگاههای سیاستگذاران در مورد شرایط اقتصادی ایالات متحده خواهد بود. سناریوی محتمل آن است که شاهد تکرار یک روایت ملایم و مطابق با مواضع اخیر مقامات فدرال رزرو باشیم. همچنین سرمایهگذاران به دنبال سرنخهایی در مورد نظرات سیاست گذاران راجع به کاهش نرخهای بهره آتی خواهند بود. هر گونه لحن هاوکیشتر از انتظارات، به تداوم رالی صعودی دلار کمک خواهد کرد.

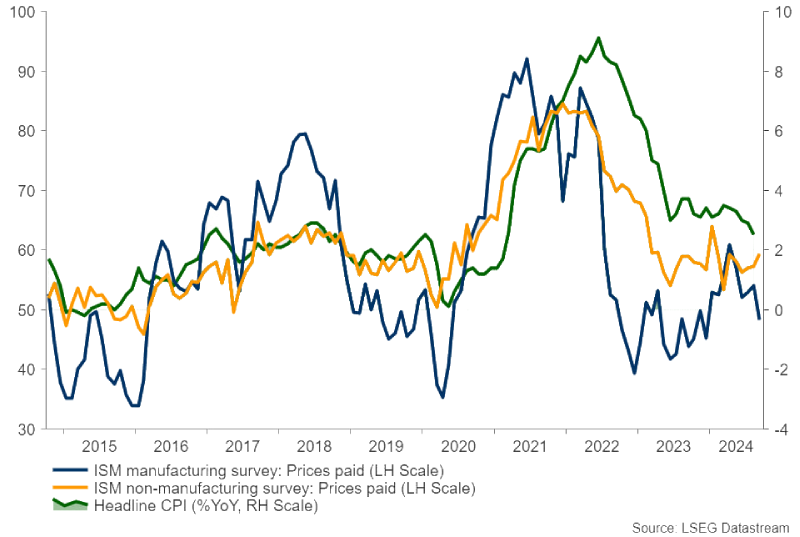

آیا تورم مصرف کننده (CPI) میتواند تب تند بازار کار ایالات متحده را فرونشاند؟

در ماه آگوست، نرخ تورم کل سالانه در ایالات متحده برای پنجمین ماه متوالی کاهش یافت و به 2.5 درصد رسید، که این میزان پایینترین سطح از فوریه 2021 است. نرخ تورم هسته سالانه، که بخشهای پر نوسان غذا و انرژی را حذف میکند، در جولای 2024 در پایینترین سطح سه ساله 3.2 درصدی باقی ماند که مطابق با انتظارات بازار بود. تورم ماه به ماه از 0.2% به 0.3% رسید، که بالاتر از پیشبینیهای 0.2 درصدی بود.

انتظار میرود در ماه سپتامبر تورم کل سالانه از 2.5% به 2.3 % و تورم هسته از 3.2% به 3.1% کاهش یابد. در صورتیکه تورم مصرف کننده طبق انتظارات کاهش یابد، اما اثرات چسبندگی تورم بویژه با ادامه افزایش قیمت انرژی نمایان شود، این کاهش تورم دلگرم کننده نخواهد بود و سیگنالهایی مبنی بر خطر افزایش مجدد تورم و افزایش انتظارات هاوکیش (کاهش نرخ بهره 0.25 درصدی در جلسات آتی) از فدرال رزرو را به بازار مخابره خواهد کرد تا کلکسیون سورپرایز دلار را تکمیل کند. تشدید رالی صعودی دلار میتواند فشار بر اونس را افزایش داده و موجب خروج سریعتر و شدیدتر اونس به سمت 2586 تا 2570 و حتی 2553 خواهد شد.

ترکیب سه گانه تنش، طوفان و چین، نفت را به کجا میبرد؟

همانگونه که در مقدمه تحلیل اشاره کردیم، فقدان اقدامات محرک جدید از سوی مقامات چینی پس از بازگشت از تعطیلات یک هفتهای خود، به سرعت اثرات منفی خود را بر بازارهای نفت خام نشان داد. چین روز سهشنبه اعلام کرد که به هدف رشد سالانه خود دست خواهد یافت اما از ارائه محرکهای مالی قویتر خودداری کرد و سرمایهگذارانی را که برای حمایت بیشتر از اقتصاد سرمایهگذاری کرده بودند، ناامید کرد. از آنجا که چین به عنوان بزرگترین واردکننده نفت خام جهان محسوب میشود، افزایش ناامیدی نسبت به قدرت بهبود اقتصادی چین، تاثیر منفی بر انتظارات تقاضای نفت میگذارد.

از سوی دیگر افزایش نگرانیها از تشدید تنش در خاورمیانه که همچنان از نقاط استراتژیک عرضه نفت جهان به شمار میآید همچنان ادامه دارد. گاوهای نفتی شرط میبندند که تشدید درگیری، عرضه نفت از خاورمیانه را مختل میکند، بهویژه اگر اسرائیل به تأسیسات نفتی ایران حمله کند.

در آن سوی آبها، بازارهای نفت همچنین مراقب تأثیر طوفان میلتون بر تولید نفت ایالات متحده هستند که این طوفان از خلیج مکزیک پیش از رسیدن به ساحل غربی فلوریدا در این هفته عبور کرده است. انتظار میرود طوفان به بیشتر زیرساختهای نفتی خلیج مکزیک خساراتی وارد کند. بنابراین چندین بندر در این منطقه محدودیتهایی را اعمال کردهاند که میتواند حملونقل نفت و به تبع آن عرضه نفت را مختل کند.

از سوی دیگر، قرار است آمار رسمی اداره اطلاعات انرژی (API) روز چهارشنبه منتشر شود. انتظار میرود که ذخایر نفت خام در هفته منتهی به 4 اکتبر 1.9 میلیون بشکه افزایش یابد، که میتواند به نوبه خود در کاهش قیمت نفت در پایان هفته تاثیرگذار باشد.

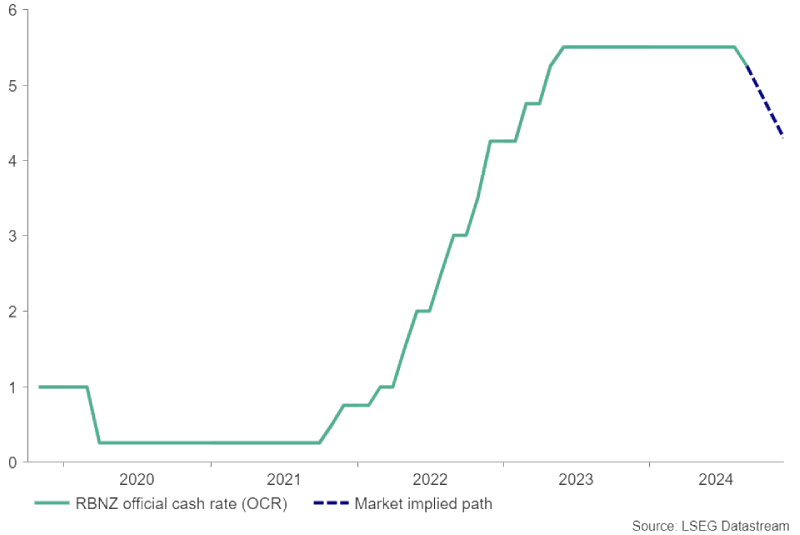

بانک مرکزی نیوزیلند چه مقدار نرخ بهره را کاهش خواهد داد؟

در روز چهارشنبه، بانک مرکزی نیوزیلند (RBNZ) نشست خود در مورد تعیین نرخ بهره را برگزار خواهد کرد. این بانک در جلسه ماه آگوست خود، نرخ بهره را 0.25% کاهش داد. و اعلام کرد که با توجه به نزدیک بودن تورم نیوزیلند به تارگت 1 تا 3 درصدی این بانک، امکان کاهش بیشتر نرخ بهره در جلسات آتی وجود دارد.

دادههای اقتصادی منتشر شده در نیوزیلند نیز نشانههایی از انقباض در اقتصاد این کشور را در خود داشتند. در حال حاضر انتظار میرود که در روز چهارشنبه، بانک مرکزی نیوزیلند نرخ بهره را 0.5% کاهش دهد و در جلسه نوامبر نیز یک کاهش 0.5 درصدی دیگر انجام دهد. انتظار نمی رود وقوع چنین سناریویی موجب فشار فروش زیاد بر کیوی شود، مگر اخبار مخابره شده از چین دلسرد کننده باشد.

آیا پوند میتواند به یاری سبز دادههای رشد بریتانیا امیدوار باشد؟

در روز جمعه دادههای ماهانه تولید ناخالص داخلی (GDP)، نرخ تولیدات صنعتی و کارخانهای و نیز دادههای تجاری بریتانیا برای ماه آگوست منتشر خواهد شد. در روزهای گذشته، درخشش دلار و نیز اظهارات رئیس بانک مرکزی انگلستان مبنی بر کاهش زود هنگام نرخ بهره از فروغ پوند کاسته است. در صورتیکه نتایج دادههای اقتصادی روز جمعه بهتر از انتظارات منتشر شود، تا حدودی میتواند افت روزهای اخیر پوند را در مقابل دلار جبران کند.

آیا تورم چین میتواند دولت را به اقدامات بیشتر وادارد؟

علیرغم اینکه تورم مصرفکننده در چین در ماه آگوست به سریعترین نرخ خود در شش ماه گذشته رسید، که این افزایش عمدتاً به دلیل افزایش هزینههای مواد غذایی ناشی از اختلالات آبوهوایی بوده است، اما فشارهای قیمتی اساسی گسترده نبودهاند. این امر نشان میدهد که تقاضای داخلی همچنان ضعیف است و اطمینان زیادی در مورد بهبود اقتصادی چین وجود ندارد. علاوه بر این، قیمتهای تولیدکننده در ماه آگوست به بدترین وضعیت در چهار ماه اخیر رسید و به 1.8- درصد نسبت به سال گذشته کاهش یافت.

در روزهای آتی نگرانیهای مربوط به کاهش تورم احتمالاً ادامه خواهد داشت. انتظار میرود قیمت مصرف کننده چین در ماه سپتامبر 0.3% نسبت به مدت مشابه سال قبل کاهش یابد، که نشان دهنده یک روند معکوس نسبت به رشد 0.6 درصدی در ماه آگوست است. انتظار میرود قیمتهای تولیدکننده نسبت به سال گذشته 2.3% افزایش یابد، در حالی که در ماه آگوست 1.8% کاهش یافت. در صورتیکه نتایج تورمی نتواند به اندازه کافی در جهت گرم شدن پیش برود، بدبینی نسبت به تاثیر محرک های اقتصادی چین افزایش خواهد یافت که این میتواند به نفع دلار در روزهای آتی باشد.

کپی لینک

کپی شد!

diba

دیبا دانشآموخته کارشناسی ارشد آمار اقتصادی دانشگاه علامه طباطبایی است. علاقهمندی او به دادهکاوی و مدلسازی بر روی دادههای اقتصادی موجب شروع فعالیت و پژوهشهای او در بورس و سپس به موازات آن در بازارهای فارکس و کریپتو شده است. همچنین همزمان در زمینه کارشناسی بازارهای مالی با تمرکز بر حسابداری و مدیریت مالی فعالیت کرده و تجربههای ارزشمندی کسب کرده است که دیدگاهی جامع از عملکرد مالی شرکتها و بازارها به او ارائه داده است. از سال 1395 نیز به طور تخصصی به عنوان تحلیلگر، تریدر و سرمایهگذار و منتور در بازارهای مالی در حال فعالیت است. اکنون دیبا بهعنوان تحلیلگر و سوپروایزر بخش محتوا در بروکر آرون گروپس فعالیت میکند و از این زاویه به بررسی و تحلیل بازارهای مالی میپردازد. با دیبا از طریق زیر میتوانید در ارتباط باشید: [email protected]