تورم ایالات متحده، اروپا و استرالیا و جلسه بانک مرکزی نیوزیلند در کانون توجهات این هفته

February 25, 2024

نویسنده: دیبا

پس از انتشار درآمدهای نجومی انویدیا (NVIDIA)، نگرانیهای اولیه در مورد تورم بالاتر از حد انتظار ایالات متحده به سرعت در این هفته کنار گذاشته شد، و هوش مصنوعی (AI) انتظارات خیلی بالا و خیلی پایین را در نتایج سه ماهه چهارم خود شکست داد. فعالان بازار نیز از چشم انداز رشد آن راحت شدند، زیرا پیش بینی درآمد بالاتر از حد انتظار برای سه ماهه جاری (24 میلیارد دلار در مقابل 22.17 میلیارد دلار پیشبینی شده) نشان میدهد که تقاضا برای تراشههای هوش مصنوعی شرکت NVIDIA برای مدت طولانی تری ادامه خواهد داشت.

این رویداد کمک کرد تا وال استریت تقریباً به جایی که هفته گذشته شروع شده بود بازگردد. از سوی دیگر با تثبیت بازدهی اوراق خزانهداری کوتاه مدت ایالات متحده، دلار آمریکا برای چهارمین جلسه متوالی عقب نشینی کرد.

در هفته پیشرو در ایالات متحده، در میان انبوه دادههای اقتصادی مهم، معیار ترجیحی تورمی فدرال رزرو (PCE) در کانون توجهات خواهد بود. در حوزه یورو، دادههای کلیدی از جمله تورم و بیکاری منتشر خواهد شد که ممکن است به بانک مرکزی اروپا ایده دهد که آیا میتواند نرخ بهره را در اواخر سال جاری کاهش دهد یا خیر. همچنین بانک مرکزی نیوزیلند برای تعیین نرخ بهره جلسه خواهد داشت.

آنچه در این تحلیل می خوانید:

دلار چشم انتظار نتایج تورمی PCE و هزینهها و درآمد آمریکاییها

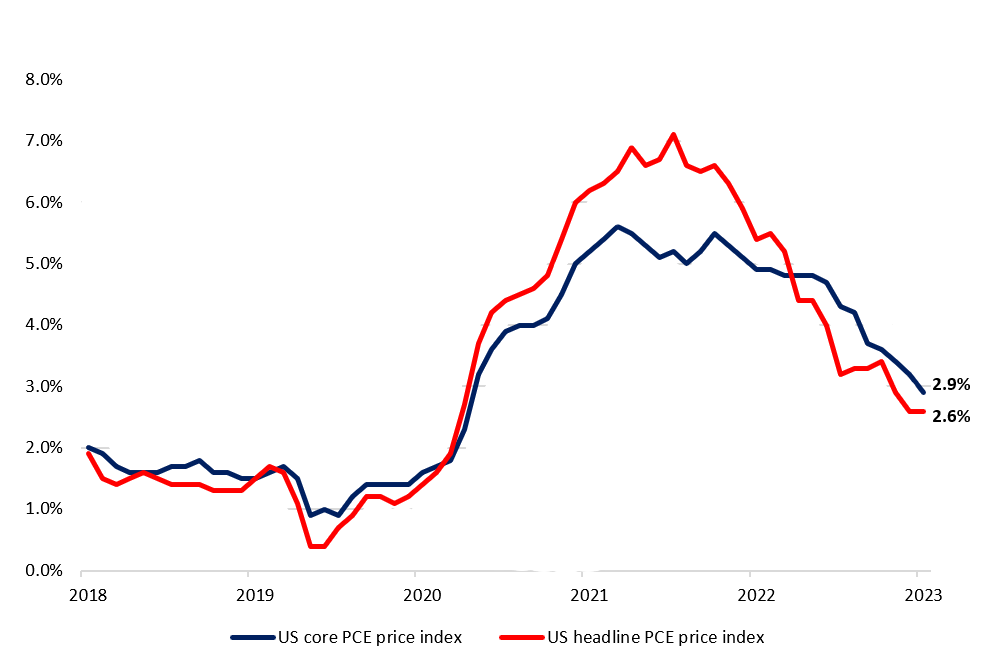

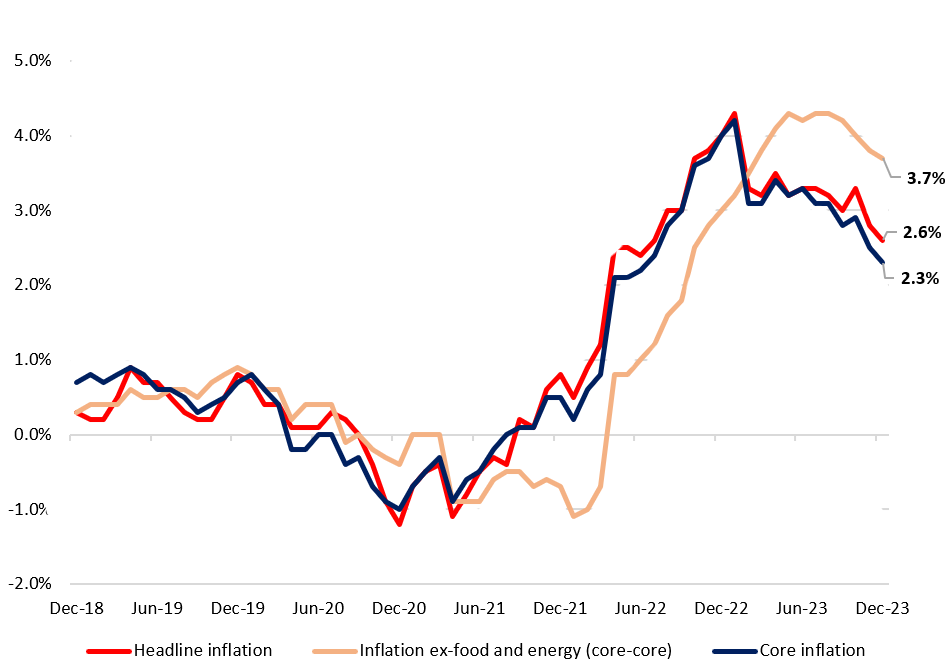

پس از اینکه تورم بخش مصرف کننده (CPI) و تولید کننده (PPI) گرمتر از انتظارات منتشر شدند. اکنون فدرال رزرو با ریزبینی چشم به نتایج معیار ترجیحی خود یعنی PCE دوخته است که در روز پنجشنبه منتشر خواهد شد. ماه گذشته (دسامبر)، نرخ سالانه Core PCE به 2.9% کاهش یافت که پایینترین میزان از سال 2021 است. پس از انتشار بالاتر از انتظار شاخص قیمت تولید کننده (PPI) که خوراک مهم در محاسبه Core PCE است، انتظار می رود که Core PCE تا 0.3 % در اشل سالانه افزایش یابد و در مقیاس ماهانه نیز از 0.2% به 0.4% برسد که بالاترین میزان در چهار ماه گذشته خواهد بود.

نتیجه داغتر از انتظار PCE در ژانویه گرچه شاید نتواند برای سرمایهگذاران پدیده شگفت آوری محسوب شود و نوسانات بسیار شدیدی در این هفته ایجاد کند اما میتواند موجب تردید بازار برای آغاز کاهش نرخ بهره توسط فدرال رزرو از ماه ژوئن شود و قیمتگذاریها را کاهش دهد. همین امر میتواند موجب تضعیف بیش از پیش دلار و بهبود سنتیمنت ریسک و ادامه رشد بازار سهام و اونس گردد.

گزارشهای PPI و CPI ژانویه نشان میدهند که مؤلفههای کلیدی در کاهش تورم PCE در این ماه با افزایش هزینههای بیمه، پزشکی و مدیریت پرتفوی که تورم را افزایش میدهند، افزایش چشمگیری خواهند داشت. نکته جالب توجه در مورد این پارامترها این است که گرچه بیشتر این افزایش تحت تأثیر عوامل اساسی عرضه و تقاضا نبوده است – بیمه ناشی از جرایم بالاتر مربوط به داراییهای گرانتر و افزایش کارمزدهای پرتفوی به سبب سودهای قوی بازار سهام بوده است – اما یک مانع بزرگ در مورد چشمانداز کاهش نرخ بهره ایجاد میکند.

انبوه دادههای اقتصادی اثرگذار ایالات متحده بر مسیر حرکت سهام و دلار

گرچه نتایج PCE و درآمد و هزینه کرد مصرف کنندگان آمریکایی در کانون توجهات خواهند بود، اما این هفته در سشن آمریکا دادههای اقتصادی مهم دیگری نیز منتشر خواهد شد که میتوانند به طور قابل توجهی نوسانات بازار را تحت تاثیر قرار دهند.

تردیدها در مورد سرعت کاهش تورم افزایش یافته است

برای حوزه یورو، سوال بزرگ هفته پیشرو این است که آیا ارقام تورم این اطمینان خاطر را به بانک مرکزی اروپا میدهد که کاهش نرخ بهره ممکن است در اواخر سال اتفاق بیفتد. با توجه به نتایج اقتصادی اخیر، تردیدها در مورد سرعت کاهش تورم افزایش یافته است. در فرانسه، مالیات بر انرژی مجدداً اعمال می شود که میتواند به رشد قیمتها بیفزاید. انتظار میرود تورم حوزه یورو در اشل سالنه از 2.8% به 2.55 کاهش پیدا کند. در صورتیکه نتایج تورم بیش از انتظارات کاهش یابد موجب کاهش تردیدها خواهد شد و میتواند از یورو حمایت کند.

علاوه بر تورم، دادههای مربوط به بیکاری حوزه یورو نیز به دقت رصد خواهند شد. نرخ بیکاری این حوزه برای مدتی در حول و حوش پایین ترین سطح خود ثابت مانده است. انتظار نمیرود که این وضعیت به این زودی ها تغییر کند، اما یک شگفتی صعودی منجر به تشدید فشارهابر بانک مرکزی اروپا برای کاهش زودتر نرخ بهره خواهد افزود. که میتواند از یورو حمایت کند.

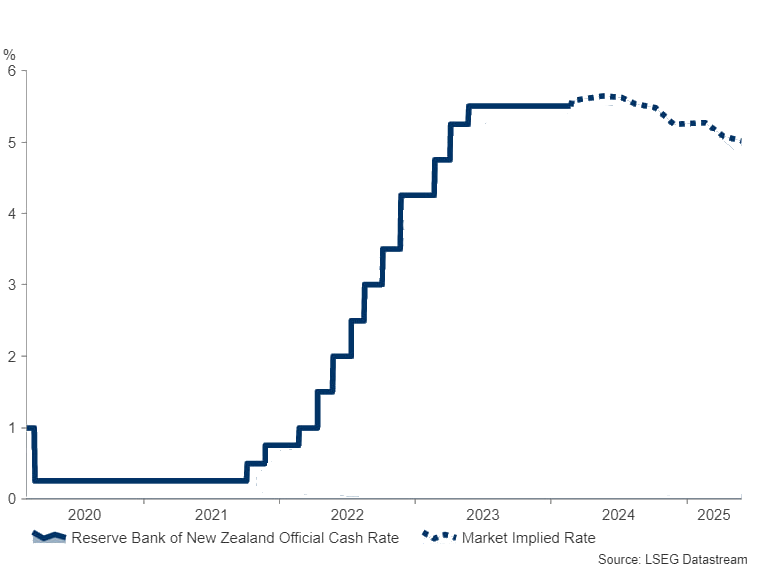

آیا بانک مرکزی نیوزیلند موضع داویشی اتخاذ خواهد کرد؟

با توجه به اظهارات اخیر رئیس بانک مرکزی نیوزیلند، به نظر میرسد این بانک قصد دارد تا مسیری متفاوتتر از سایر بانکهای مرکزی در پیشگیرد و بدون تعلل در کاهش نرخ بهره به اهداف تورمی خود دست یابد. با وجود اینکه رشد اقتصادی نیوزیلند و بازار کار این کشور به اندازه کافی در ماههای گذشته گرم نبوده است، اما وضعیت مصرف کننده نیوزیلندی و نتایج نظرسنجیهای کسب و کار نشان میدهد، همچنان نگرانی از افزایش مجدد تورم در این کشور وجود دارد.

این شرایط موجب شده انتظارات برای افزایش نرخ بهره در جلسه این هفته بانک مرکزی نیوزیلند افزایش یابد. اجماع کنونی بر این است که بانک مرکزی نیوزیلند در ماههای نزدیک پیشرو و چه بسا در سال 2024، نرخ بهره خود را کاهش نخواهد داد.

آنچه میتواند پیرامون نشست بانک مرکزی نیوزیلند از کیوی حمایت کند، تغییر چشم انداز در مورد زمان آغاز کاهش نرخ بهره است. هر گونه نشانهای مبنی آغاز کاهش نرخ بهره در زمان زودتر از انتظارت در بیانیه این بانک میتواند موجب حمایت از کیوی شود.

آیا تورم (CPI) و شاخص تولیدات صنعتی ژاپن میتوانند اندک حمایتی از ین بکنند؟

تورم ژاپن از زمان اوج خود در ژانویه 2023 کاهش یافته است. هم تورم اصلی و هم تورم هسته در دسامبر سال گذشته به پایین ترین حد خود در 16 ماه گذشته رسیده است. کاهش بیشتر تورم ممکن است فضایی را برای بانک مرکزی ژاپن فراهم کند تا اجرای سیاست خروج از نرخ بهره منفی را هرچه بیشتر به تعویق بیاندازد و منتظر نتایج بیشتر اقتصادی برای تصمیمگیری بهتر در این مورد بماند.

انتظار می رود تورم ماه ژانویه از 2.6% قبلی به 1.9 % کاهش یابد، و Core CPI (که قیمت مواد غذایی را حذف می کند) ممکن است از 2.3 %قبلی به 1.8% کاهش یابد. در صورتیکه نتایج همانند انتظارات و یا بیش از آن نشان دهنده خنک شدن تورم ژاپن باشد، ین مجددا تحت فشار فروش قرار خواهد گرفت.

تا کنون، سیاستگذاران ژاپنی همچنان منتظر چرخه دستمزد-تورم مثبت و دستیابی به تورم 2 درصدی به عنوان شرایط کلیدی برای خروج از سیاستهای فوقالعاده سازگارانه ماندهاند. علیرغم اینکه اقتصاد ژاپن به طور غیرمنتظره ای در پایان سال گذشته وارد رکود شد، بازارها در حال حاضر شانس افزایش نرخ در جلسه آوریل را که پس از فصل مذاکرات دستمزد انجام میشود، 60 % تعیین می کنند.

علاوه بر نتایج تورمی روز سهشنبه، برآورد اولیه تولیدات صنعتی و خردهفروشی ماه ژانویه نیز روز پنجشنبه و گزارش اشتغال در روز جمعه انتشار خواهد یافت که تا زمانیکه بانک مرکزی ژاپن قدم اساسی در راستای تغییر سیاست پولی فعلی خود برندارد، چندان حمایتی از ین نخواهد کرد، مگر ضعف هرچه بیشتر دلار آمریکا.

آیا نتایج تورمی استرالیا به داد اوزی خواهد رسید؟

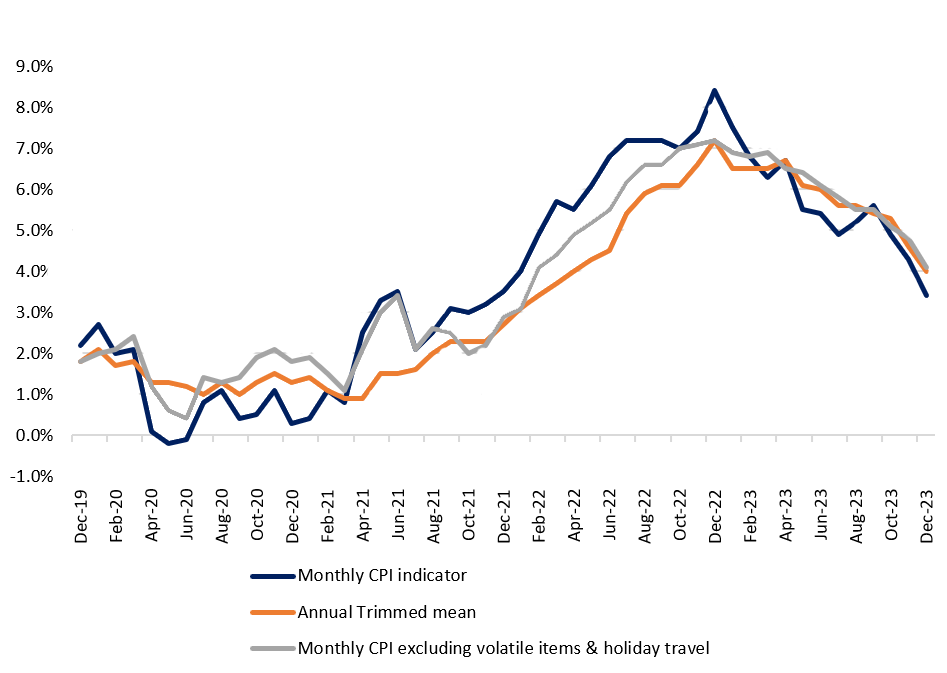

داده های منتشر شده در اواخر ماه گذشته نشان داد که تورم در استرالیا در معیارهای کلیدی فصلی و ماهانه تعدیل شده است. تورم فصلی در سه ماهه منتهی به دسامبر 0.6% افزایش یافت و نرخ سالانه 4.1% در سال که کمتر از 4.3% مورد انتظار و بسیار کمتر از 5.4% در سه ماهه سوم بود. شاخص CPI ماهانه برای دسامبر 3.4% در سال افزایش یافت که از 4.3% در نوامبر و کمتر از 3.7% مورد انتظار بود. همچنین شاخص Core CPI ماهانه برای ماه دسامبر، 4.2% در دسامبر افزایش یافت که از 4.8% در ماه نوامبر کمتر بود.

انتظار میرود در ماه ژانویه شاخص CPI ماهانه به 3.2% افزایش یابد که بسیار کمتر از 8.4% در دسامبر 2022 است. چنین نتیجهای نشان دهندهی دستیابی به تعادل بهتری بین عرضه و تقاضا است. انتظار میرود تورم کمتر و سرد شدن بازار کار باعث شود که بانک مرکزی استرالیا در ماههای آینده پیش از کاهش 0.25 درصدی نرخ بهره در ماه آگوست و ارائه دومین کاهش 0.25 درصدی در ماه نوامبر، سوگیری سختگیرانه خود را در ماههای آینده حذف کند اما در جلسه این هفته سناریوی غالب این است که بانک مرکزی استرالیا در راستای کاهش نرخ بهره با احتیاط عمل کند. وقوع چنین حالتی میتواند از اوزی حمایت کند به شرطی که دادههای روز جمعه چین نیز حامل اخبار خوشایند از سرزمین اژدهای زرد باشد.

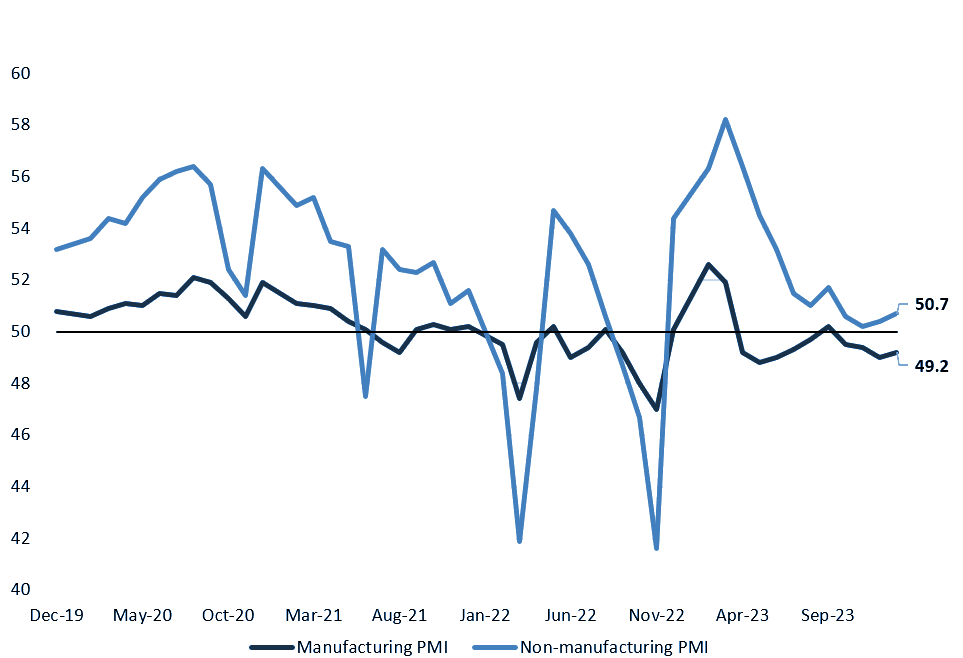

آیا PMIهای چین سیگنالهایی از چرخش پایدار اقتصادی را نشان خواهند داد؟

نتایج PMIهای چین در ماه ژانویه بهبود اندکی را در شرایط کسب و کار نشان داده است. در ماه ژانویه بخش تولید چین انقباض جزئی را ثبت کرد (49.2 در مقابل 49.0 در دسامبر) در حالی که بخش خدمات به 50.7 از 50.4 قبلی بهبود یافته است.

مقامات چین همچنان از سیاستهای خود حمایت میکنند و در این راستا اخیراً حتی نرخ وام پنج ساله خود (LPR) را 0.25% کاهش داده و به 3.95% رساندهاند که بزرگترین کاهش در تاریخ است. اما با توجه به موفقیت محدود کاهش های قبلی، بازار همچنان با دیده ترید و ابهام بدان مینگرد.فعالان بازار همچنان به دنبال یک چرخش پایدار در شرایط اقتصادی هستند که ممکن است هنوز در نتایج آینده PMI ارائه نشده باشد.

انتظار می رود PMI تولیدی رسمی در ماه فوریه با بهبود جزئی نسبت به 49.2 قبلی، همچنان در محدوده انقباضی در 49.5 باقی بماند. شاخص PMI تولیدی کایکسین که تمرکز بیشتری بر شرکتهای خصوصی کوچکتر دارد نیز در همان روز منتشر خواهد شد. انتظارات این است که این شاخص از 50.8 به 50.7 کاهش یابد، که در مجموع منعکس کننده شرایط رشد همچنان ضعیف است و نیازمند انجام کارهای بیشتری از سوی مقامات چینی است.

نتایج بهتر از انتظارات PMI های چین میتواند موجب بهبود سنتیمنت ریسک بازار و رشد ارزهایی مانند دلار استرالیا و دلار نیوزیلند شود.

کپی لینک

کپی شد!